孫正義自虧10億美元救願景,但Arm上市無法成為他的“救贖”_風聞

熔财经-财经消费观察者,区域商业引导者。09-08 17:11

來源 |36氪的朋友們

作者 | 紀振宇

7年前被軟銀收入囊中的芯片設計商Arm即將上市,這家曾被孫正義珍視為軟銀旗下“皇冠上明珠”的優質資產,如今卻成為孫正義為了粉飾願景基金慘淡投資業績的“救命稻草”。

在提交招股書前,軟銀進行了一樁並沒有引起太多外界關注的交易:以161億美元的價格,從旗下願景基金手中回購Arm 25%的股權,這意味着軟銀對Arm的估值是644億美元。

“這一估值水平,與目前在新一輪生成式AI熱潮中最火熱的英偉達的估值相當,但Arm目前並不處在這一輪熱潮最有利的位置,業績也在逐步下滑而不是高速增長,所以無論如何也達不到這樣的估值水平。”一位投行人士對騰訊新聞《潛望》表示。

他認為,孫正義之所以通過軟銀進行Arm“左手倒右手”的交易,給出Arm 過高的估值,更大的原因是出於願景基金業績的考慮,“要給LP一個交代”。

事實上,按照Arm最新更新的招股書給出的定價區間,即47-51美元的價格計算,Arm最高估值不到500億美元。但由於軟銀對願景基金25%的Arm股權收購已經完成,實際上孫正義是在用軟銀的短期實虧,去拉一把願景基金。

當年願景基金持有25% Arm股權的投資成本為80億美元,如今能夠以161億美元翻倍的價格出售,無疑提振了願景基金的投資業績,也在短期內迅速補充了這隻基金的“彈藥”。

只不過,Arm不僅無法成為孫正義的“救贖”,反而進一步搭上他多年來在業界的聲譽。有消息稱,孫正義目前仍在尋求第三期願景基金的募集,但是從第一期基金慘淡的業績,和第二期基金少人問津的境況來看,孫正義想要實現“逆風翻盤”的努力依然艱鉅。

01 “左手倒右手”的意義何在?

早在2016年,孫正義旗下的Softbank便斥資310億美元收購芯片設計商Arm的全部股權,Arm也由此從一家在倫敦交易所的上市公司變為軟銀集團的子公司。

在這筆併購交易完成後,僅不到6個月,軟銀又宣佈將其所持有的Arm的25%的股權,出售給旗下的願景基金(Vision Fund),出售價格為80億美元,基本上是按照最初全額收購Arm的平價出售。

當時的這筆後續交易,並沒有引起太多的關注,畢竟在外界看來,軟銀就等同於孫正義,也等同於由孫正義所發起的總額千億美元的願景基金。

然而結合最近Arm上市的一些公開信息看,當時的這筆交易實際是一次刻意的財務安排。

今年8月份Arm提交的上市申請文件中明確寫道,軟銀以161億美元的價格,從願景基金手中收購了Arm全部25%的股權,這一價格也意味着,軟銀自身對Arm的總估值為644億美元。

如此左手倒右手的意義何在?最直觀的就反映在願景基金的投資回報上。2017年願景基金用81億美元的價格收購Arm 25%的股權,6年後又以161億美元的價格出售,投資回報100%,年化回報也超過12%。

這從軟銀集團最新一個季度的財報中也能看出端倪。

財報顯示,在今年第一季度,如果排除願景基金對集團子公司的投資業績,那麼該季度願景基金出現130億日元的投資虧損,但如果包含願景基金對集團子公司(主要是Arm)的投資業績,那麼第一季度願景基金的投資回報卻是1598億日元。而後者的投資業績,正是孫正義要向他的中東土豪LP所呈現的數字。

02 Arm的估值故事,市場不買單

早在2016年斥巨資將其收入囊中後,Arm就一直被孫正義視作其掌控的軟銀集團的“皇冠上的明珠”。由於Arm在芯片設計領域特殊的地位,依靠着技術授權和收取下游產品銷售額一部分比例的提成,令其在移動手機時代處於有利地位。然而時過境遷,隨着OpenAI旗下ChatGPT人工智能聊天機器人的橫空出世,生成式人工智能受到熱捧。

孫正義選擇此時將Arm推向上市,就必須要向資本市場講述新的人工智能的故事。

在最新季度財報中,軟銀集團也表示,即便在Arm上市後,集團仍將Arm作為旗下子公司,這意味着至少短期內軟銀不會對Arm資產進行大規模拋售,表達了對Arm的長期看好。

在今年6月份的一場活動中,孫正義在面對一羣投資者時稱,“Arm目前處於人工智能相關公司的中心能夠產生協同效應”,與此同時,他表示,“85%的軟銀集團旗下資產是在海外的AI相關的公司”。

孫正義還表示,他花費了幾個月的時間用ChatGPT來生成數百個新的發明,他認為這些都能通過Arm來實現。

但孫正義所講述的所有跟AI相關的話題都缺乏細節。Arm的招股書寫道,”隨着世界越來越多地採用AI和機器學習技術,Arm將在這一轉型中處於核心地位。”

招股書還稱,Arm CPU已經在數十億台設備中運行AI和機器學習工作負載,包括智能手機、相機、數字電視、汽車和雲數據中心。在所有AI系統中,CPU對於處理全部AI工作負載或與協處理器(如GPU或NPU)組合使用都至關重要。

“在新興的大型語言模型、生成式AI和自動駕駛領域,低功耗地加速這些算法將變得日益重要。在我們最新的指令集體系結構、CPU和GPU中,我們添加了新的功能和指令來加速未來的AI和機器學習算法。我們正與Alphabet、Cruise、梅賽德斯-奔馳、Meta和NVIDIA等領先公司合作,將Arm技術用於運行AI工作負載。”

然而事實卻和孫正義對外宣稱的並不相符。這一波AI浪潮,英偉達無疑是最大受益者,作為市面上唯一的高端GPU供應方,目前市值已經站穩1萬億美元。儘管英偉達旗下的用於數據中心的高端芯片產品GH 200中的CPU用到Arm的架構,但絕大部分英偉達GPU並不需要用到CPU。

總體而言,Arm的優勢並不在這一波需要大規模GPU算力的數據中心方面,而是依然在移動端,如果未來在移動端上有更大的人工智能方面的需求,Arm才可能獲得這一方面的紅利。

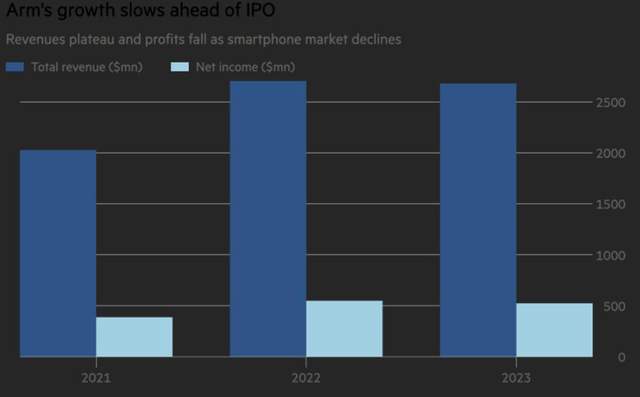

實際上,在Arm公佈的業績中也能初見端倪。2023年Arm全年的收入和利潤相比2022年已經出現下滑。2023年26.8億美元的收入,同比下滑近1%,5.24億美元的利潤也出現同比超過4%的下滑。

根據Arm公佈的招股書顯示,Arm上市並不發行任何新股,只是軟銀的出售套現,因此Arm公司本身在上市中並不獲得任何融資。換句話來説,Arm上市的主要目的也並不是為了公司自身發展募集資金,而是原股東套現。

招股書顯示,軟銀在將Arm上市之前,持有後者10.25億普通股,上市將出售其中的9550萬股,剩餘持有9.29億股,上市後持股比例仍高達90.6%。

實際上,按照軟銀在Arm上市之前從願景基金手中購入的約每股60美元價格計算,即便按照IPO定價區間最高價51美元計算,軟銀在一個多月的時間內便虧損近10億美元。

03 孫正義全力救贖“願景”

孫正義最早設立於2019年的“願景基金”,正如其名字一樣,帶着美好的“願景”而來,用非常規的手段,大舉進入創業領域。孫正義的投資邏輯是:看準某個賽道,用巨量的資金去扶植這個賽道中領跑的高速增長的創業公司,迅速形成市場壟斷地位,最終從中獲得回報。

然而孫正義的首期千億規模的願景基金卻不僅未能實現宏大的願景,反而一敗塗地,其所投資的Wework、滴滴、FTX等均遭遇到大規模的估值縮水,2022年全年,願景基金投資虧損高達390億美元。

在願景一期基金高達近1000億美元的資金中,330億美元由軟銀集團出資,655億美元由外部投資者出資,其中高達400億美元是以優先股形式存在,優先股的股息為7%。換句話説,第一期願景基金每年需要支付的優先股股息就高達28億美元。

因此願景基金實際上是以一種高槓杆的方式在運作,每年都承擔着鉅額的固定支出,在基金的12年存續期內,光股息支出就高達336億美元。

在一期基金表現不佳的情況下,孫正義依然艱難完成了第二期願景基金的募集,但在總額600億美元規模中,高達574億美元由軟銀出資,其中約352億為優先股形式,222億美元為普通股形式,剩餘26億美元則是孫正義和軟銀管理層共同參與。

實際上這26億美元是一份孫正義與軟銀的對賭協議,軟銀方面首先墊付這26億美元,在出現投資虧損的情況下,孫正義將倒欠軟銀26億美元,當投資價值超過投資成本30%時,孫正義在其中的權益以每增加10%開始解禁,直到投資收益達到100%時完全解禁,孫正義這部分權益也低於8%股息率的優先股股東。

毫無疑問,為了完成二期願景基金的募集,孫正義不惜自己承擔風險。顯然在一期基金業績不力的情況下,二期基金對外部投資者的吸引力已經顯著下降。

根據軟銀集團最新季度財報顯示,願景一期基金累計已經投出896億美元,包括退出和仍持有的按照公允價值計算的累計投資回報總額為1020億美元,因此願景一期基金的累計回報為124億美元,但這些回報都不足以覆蓋該基金成立6年來需要支付的總額168億美元的優先股股息。

二期願景基金目前的投資業績表現則是更差,累計已經投出518億美元,但投資回報僅為332億美元,出現186億美元的虧損。

一二期願景基金合在一起的投資回報是負62億美元。按照孫正義與二期願景基金的對賭協議安排,目前孫正義倒欠軟銀集團21億美元,這筆欠款按照每年3%的利息計息。

目前一期願景基金已投出金額高達896億美元,二期願景基金一投出金額為518億美元,一、二期基金剩餘可投金額分別為90億美元和82億美元,儘管金額規模在私募基金風投領域依然龐大,但這些資金卻無法支撐孫正義過去幾年上百億甚至千億美元的投資邏輯,因此要將這一邏輯繼續進行下去,孫正義就必須進行新的資金募集。

儘管第一期、第二期願景基金都陷入到投資業績不佳的窘境,但從去年開始,市場中仍有傳言稱孫正義正在醖釀第三期願景基金的募集。

毫無疑問,Arm是目前軟銀或者願景基金手中唯一相對比較容易掌控的投資,從孫正義此前“左手倒右手”的操作便可見一斑。但Arm在估值低於預期後的上市,不僅無法成為孫正義的“救贖”,反而可能進一步搭上他多年在業界積累的聲譽。

來源:https://36kr.com/p/2421009504510976?channel=wechat