“項立剛總是和台積電南京廠過不去,不知為何”再討論_風聞

酒是圣人的粮食-09-09 08:10

為什麼是這麼個題目?

關注項老師,大概是在2020年底。

2021年4月22日,台積電召開臨時股東會核准28.87億美元預算,將在南京廠擴充2萬片28nm的月產量。第二天,2021年月4月23日,項老師撰文《強烈呼籲制止台積電南京廠擴產,防止台積電芯片生產高端控制低端壓制》,反應不可謂不迅速。

2023年7月20日下午,台積電二季度業績説明會上,劉德音表示台積電正按計劃在南京擴充28nm製程產能。項老師於2023年7月21日上午8:14發微博《台積電南京廠將是壓制大陸芯片產業的最後一個堡壘》,反應不可謂不迅速。

正是這種迅速,讓我產生了這個:“項立剛總是和台積電南京廠過不去,不知為何”的疑問。

本來是酒後躺牀上發了條評論,沒想到被觀網轉成文章,那麼,“過不去”這三個很情緒化的字眼就很不合時宜,而且,評論內容和文章的要求比起來,也就很簡單粗糙了。

一、未來全球芯片產業面臨的將是血海市場

**1、“芯片供應嚴重過剩”:**從六大晶圓廠的庫存調整情況來看,不及預期(參考鏈接https://laoyaoba.com/html/share/news/874410?source=app_android_v2&news_id=874410),但是也要分開來看,隨着高端電子產品(手機、精密設備等等)需求量進入瓶頸期;對高端芯片的需求量也相應減緩,相對於已有的高端芯片產能,產能過剩已是不爭的事實。

但是對中低端芯片來説,隨着汽車、家居等社會方方面面智能化程度的提高,對中低端芯片需求在可預見的將來,是會有一個很好的增長期的。(想一想,家用智能電器、汽車等等,應該基本上用不着7nm及以上芯片的,而一輛汽車要用到的芯片,已達到上千顆這種級別)。也就是説,中低端芯片供應現在沒有過剩。

2、“台積電除了在台灣建設新的芯片廠,也在日本、德國開始建設新的芯片廠,日本、歐洲也規劃了大量芯片製造廠的建設,這些芯片廠在2024-2025年就可能建成”,一方面芯片供應嚴重過剩,一方面又大量上產能,是不是很矛盾?

項老師的解釋是:“儘管2021年因為美國打亂了全球芯片供應的格局,引起了全球缺芯的局面,但是全球芯片產業發展的態勢,不是缺乏芯片,而是芯片供應嚴重過剩。為了應對所謂缺芯的情況,美國除了自己推動英特爾等企業建設新的芯片企業,還逼迫三星和台積電在美國建設新的芯片廠”。這意思是不是説,美國判斷失誤了,把“芯片供應嚴重過剩”判斷成相反的“缺芯”,從而建設了大量產能?

題外話,項老師在另一篇文章裏説:“之所以這個廠沒有及時的擴建,不是我的呼籲,而是美國的戰略誤判,美國不允許台積電在大陸擴產”,(鏈接:https://m.weibo.cn/status/NaQzquoGQ) 在項老師這裏,美國已經戰略誤判兩次了。

書歸正傳,事實果真如此嗎?

台積電在美國建廠,主要生產5nm和3nm芯片。目前進展幾乎停滯,原因多方面,產能過剩恐怕也是原因之一。

台積電德國廠,計劃於2024年下半年開始建設,自2027年年底開始生產。計劃生產汽車和其他工業領域的半導體產品,包含22至28納米和12至16納米的芯片。目前進展順利。

台積電日本二廠,預計將在2024年4月動工,目標在2026年底開始進行生產,總投資額預計將超過1萬億日元,主要生產**12nm製程芯片,**目前進展順利。

項老師説:“我國也在多地建設了多座芯片製造企業,這些企業都在2023-2025年之間完成”,以項老師的行業影響力,我姑且相信,就不去考證了。

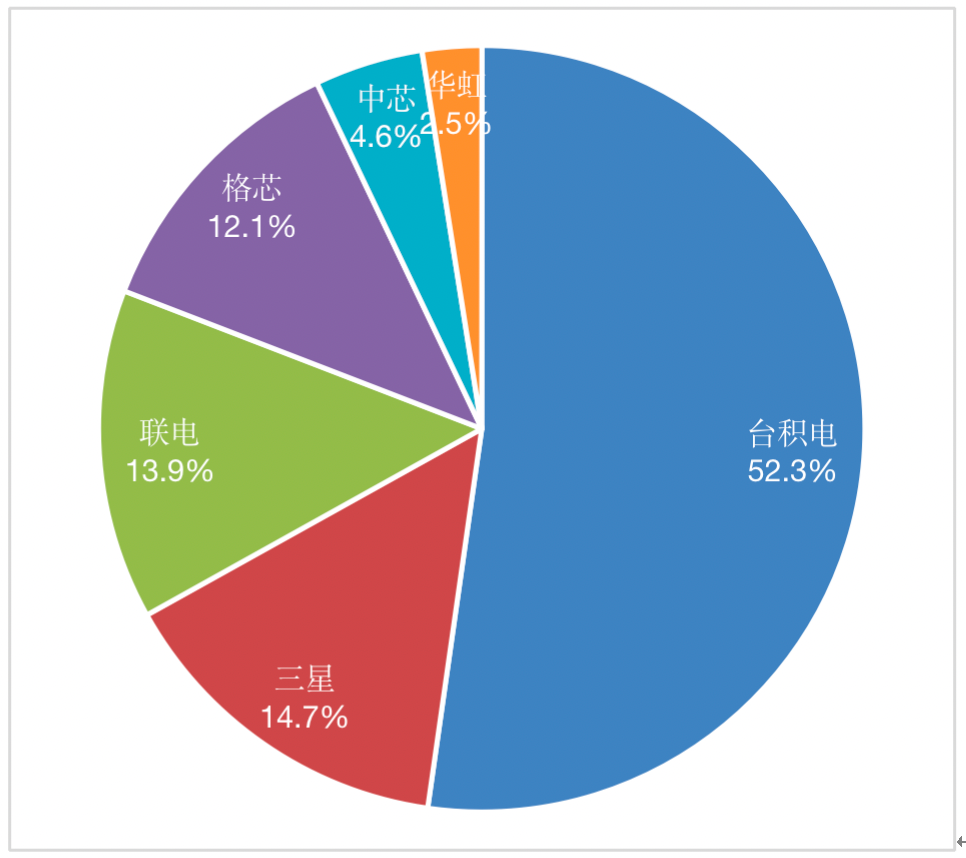

來張圖:28nm工藝節點的代工廠商有台積電、三星、聯電、格芯、中芯國際、華虹集團等。主要分佈在美國、日本、韓國、中國(包含台灣)等國家和地區。其中,台積電是全球28nm產能最大的晶圓代工廠,營收約佔全球52%。

結論一:台積電德國廠、日本廠主要生產中低端芯片,最早2026年底開始釋放產能。不會一開始釋放產能就過剩了吧? 以上圖中顯示的台積電的業界地位,我相信它的戰略判斷失誤的概率不大。

結論二:基於結論一,項老師説:“未來的三年,全球芯片產業將是血海”,至少在中低端芯片領域,過於悲觀了。

二、只有我國的環境才能幫助台積電生存

其實不值一駁:台積電在德國、日本已開始建廠,難道以後會生存不下去?那還建它幹麼呢? 整個台積電要靠中國大陸(甚至南京廠)來為自己輸血才能生存??

台積電需要找到成本低、政策好、人才多、資源豐的地方來擴建芯片廠,台積電南京廠固然是最合適的首選地,但是台積電決定在德國、日本建廠前,難道沒有考量成本、政策、人才、資源等諸多因素?? 那也太兒戲了吧。

三、台積電南京廠已經開始壓制大陸芯片企業

1、項老師説:“2023年上半年,台積電公司營收同比下降13.7%,整個台積電的營收面臨了一定的困難,但是今年1-7月份,台積電南京廠營收大增57.1%。不但沒有下降,而且是大幅度增長,這個增長差不多是世界各地芯片廠最大的增長幅度。這就是通過在大陸的地利,搶佔了大陸的市場。如果不是台積電南京廠良好表現,台積電的營收還會有更大下降。”

那就來看看具體數據,根據台積電半年報:

2023年上半年,台積電歸母總營收:323.83億美元;

2023年上半年,台積電歸母淨利潤:127.27(億美元)

台積電南京廠,沒有查到年報,只找到了新聞裏的隻言片語,2023年上半年,實現營收80.37億元人民幣(匯率以7.0計,約合11.5億美元),同比增長57.1%(這個數值,和項老師的信息能對得上,應該不會錯),台積電淨利率39.2%,南京廠會高一些,按45%計,那麼2023年上半年南京廠歸母淨利潤:5.18億美元。

(鏈接:https://xueqiu.com/6779062511/260493442)。

結論:對比整個台積電,南京廠總營收佔比:3.5%,淨利潤佔比4.1%。南京廠對台積電的影響倒底有多大是顯而易見的。

2、**項老師説:“**大陸最重要的芯片代工企業中芯國際2023 年半年度報告,營收約213.18 億元,同比減少 13.3%;毛利 47.83 億元,同比減少51.7%。另一家大陸比較強大的芯片代工企業華虹公司,2023年上半年公司實現營收88.4億元,同比增長11.52%┄┄從這個數據不難看出,可以説台積電南京的增長,就是搶了中芯國際和華虹的客户,是從中芯國際和華虹口中奪了食。”

先來看看其它同類公司2023年上半年的表現:

台積電:營收同比減少13.7%,淨利潤同比減少11.6%;

三星電子:2023年第二季度,三星電子累計實現營收60.01萬億韓元(約RMB 3355.70億),同比下降22.27%,環比下降5.87%;實現營業利潤6700億韓元(約RMB 37.47億),同比下降95.25%,環比增長4.69%。

高通:2023年Q2營收為84.51億美元,較去年同期的109.36億美元下降22.7%,淨利潤為18.03億美元,同比下降51.7%,直接腰斬。

聯發科:2023年Q2營收為新台幣981.35億元,同比下滑37%,環比增長了2.6%;淨利潤為新台幣466.46億元,同比下滑39.2%,環比增長了1.6%。

英特爾:2023年Q2總營收129.48億美元,同比下降15%;淨利潤14.73億美元,去年同期淨虧損4.54億美元,表現有所迴轉。

SK海力士:二季度營收為7.3059萬億韓元,環比增長44%,同比下降47%;淨利潤為-2.9879萬億韓元,環比下降16%,同比由盈轉虧。

就不一一列舉了。

中芯是因為被南京廠搶了客户、奪了食導致業績下滑,那麼高通、英特爾們的業績下滑又是被誰搶了客户、奪了食呢?

中芯業績下滑的原因只有一個:芯片行業大週期如此,目前處於低迷期。而作為業界大佬的項老師,把中芯業績下滑歸為是被南京廠搶了客户、奪了食,是很讓人大跌眼睛的。

四、關於競爭關係

具體到南京廠,其目前的狀態是這樣的:

圖片説明:“第二階段1B”,就是本次擴產項目,目前還處於建設過程。其產品就是28nm芯片,新產能60萬片/年,合5萬片/月。

關於28nm芯片的市場研究,正好有個資料:http://huxiu.com/article/658506.html 有興趣的可以看一看,以下內容、數據均來自於此處。

我國終端企業對於28nm需求也不斷地在增加。2019年我國28nm芯片市場為39億美元,並以69%的增長率高速增長到2020年的66億美元。後因華為受美方制裁,國內終端企業對於28nm芯片的需求發生了短暫的萎縮,28nm芯片產品市場至2021年約合52億美元。預計至2027年28nm芯片市場將增長至104億美元,2023、2024年預測值分別為:63和76億美元;

在我國,28nm仍屬於自主可控產能中較先進的節點,目前僅中芯及華虹擁有量產產線,故而2021年整體營收偏低,僅為7.15億美元。預計至2027年,國內28nm節點代工市場將增長至28.18億美元,2023、2024年預測值分別為:17.57和20.77億美元。

以2024年,國內總需求76億美元,自給20.77億美元,有55.23億美元需要進口。

1、**不管南京廠是姓“社”還是姓“資”,**其擴產的5萬片/月的這個產能,歸入自給這一方,應該沒什麼疑問,增加自給,減少進口依賴,為什麼要反對??

2、上圖中,南京廠16nm(含16nm+12nm)已有產能合計61.8萬片/年,與擴產產能相當,假定其產值也相當(總體上來説,28nm的芯片應該沒有16nm的貴吧),那麼按照2023年上半年南京廠的業績(16nm芯片,61.8萬片/年的產能,半年11.5億美元)估算,其28nm的芯片在2024年的產值是23億美元左右(28nm芯片,60萬片/年的產能,半年11.5億美元,全年23億美元)。

3、競爭關係:項老師説“台積電需要找到成本低、政策好、人才多、資源豐的地方來擴建芯片廠,台積電南京廠成為最合適的首選地”,再加上台積電不輸於進口芯片的技術、加工能力,在南京廠、進口芯片、中芯華虹三方當中,競爭力排名應該是:南京廠>進口芯片>中芯華虹。南京廠首先替代的應該是進口芯片吧?

其一,對於技術要求高(中芯華虹們達不到),必須要用進口芯片的,現在有了南京廠,哪怕價格一樣,是不是要選擇南京廠芯片,不用進口了?質量一樣,就在身邊,多方便啊,這就是優勢!

其二,對於技術要求不高,三方芯片都可以用時,進口芯片因成本最高(加税啥的,讓它成本高),價格最高,南京廠價格不會比進口芯片低(同樣價格時和進口芯片比都有優勢,為毛降價?),那麼中芯華虹的空間基本不會受啥影響。有人會説,把進口芯片堵住了,南京廠會不會降價和中芯華虹們競爭啊?會的,那是在把進口需求全部幹掉之後的事情。從前面的計算可知,南京廠的23億美元全部替代進口需要後,還有55.23 - 23 =32.23億美元的芯片進口需求。

這段“競爭關係”寫得不咋地,望萬能的觀網網友指正批評。

五、奇想

極限推想一下,如果台積電願意把它除7nm、5nm、3nm、2nm以外的所有產能都搬到這邊來,不知網友們會是個什麼態度。我的態度是:別管它姓“資”還是姓“社”,在我的地盤上,我就能做得了主,我是舉雙方贊成的。

最後自報下家門:本人“風頻玫瑰”,在江蘇常州搞環境影響評價工作,即不是1450,和台積電南京廠更沒有半毛錢關係,有環評業務可以聯繫我,有介紹費的喲!