國內線下百貨發展現狀_風聞

万庚数科-09-12 19:16

一、前言。

百貨業是指根據不同商品部類設銷售區,開展各自的進貨、管理、運營的零售業態。百貨業的線下載體主要為百貨公司/百貨零售集團,具有經營規模大、綜合性強、商品類別豐富等特徵,這些特徵使其與零售業態的專賣店、雜貨店、賣場等區分開來。

在我國,百貨公司呈現明顯的地域分佈,各地先後成長出了具有自身特色的百貨巨頭,如上海百聯、重慶百貨、浙江銀泰、深圳茂業等,皆是以小區域為根基,深耕當地市場。行業發展方面,隨着線上線下新業態的湧現,傳統百貨經營壓力與日俱增;加之疫情三年衝擊、國民消費觀念變遷等因素,都對百貨業帶來了巨大挑戰。本文將通過對多組數據進行比對分析,解讀我國百貨業發展近狀,並就未來趨勢進行簡要探討。

二、行業解讀。

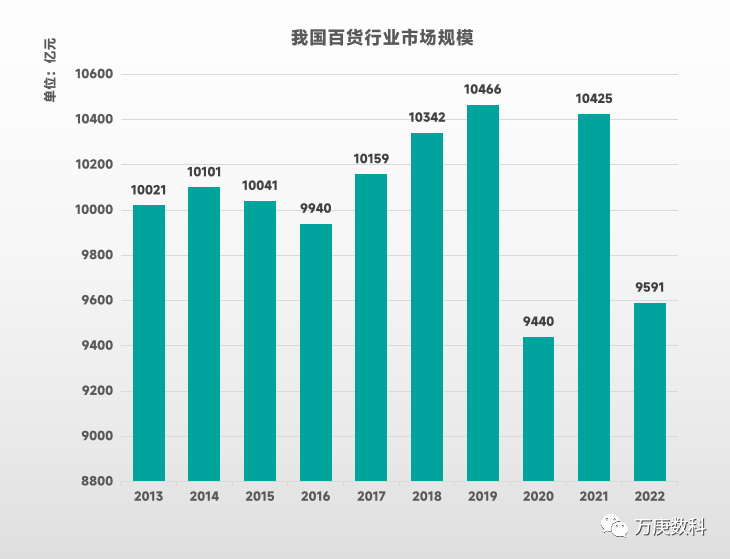

1、步入成熟發展階段,疫後增長潛力較高。

(數據來源:Euromonitor)

從近十年我國百貨市場規模來看,基本穩定在1萬億水平,表明行業已進入成熟發展階段。其中,2016-2019年之間出現了連續四年的穩定增長,2019年達到歷史最高值10466億元;2020-2022年疫情期間,2020、2022年線下商業受阻,市場規模明顯下降,但在2021年實現了較快復甦。從疫後數據來看,2023年1-6月線下百貨同比增長9.8%,高於同期社會零售總額增速(8.2%),線下消費場景持續好轉,預計今年百貨市場有望重回萬億規模。

2、門店數量變動頻繁,融合發展趨勢明顯。

(數據來源:國家統計局)

以連鎖百貨數據為例,近年來其數量呈頻繁變動,且與市場規模走向不同,在2019、2021年出現了門店減少現象,整體偏下降之勢,從2017年的6148家縮減至4540家。與之相對的是,我國購物中心數量持續增長,由2017年的3284家擴張至5685家,增幅達73%。主要得益於服務消費在線下佔比提高,包含餐飲、娛樂等服務場景的購物中心受到消費者和資本市場青睞。因此,近年來百貨公司也開始積極引進服務類板塊,或進駐大型購物中心共享其服務資源優勢,形成“你中有我,我中有你”的融合趨勢,促使百貨業態不斷豐富升級,更好地滿足消費者新需求。

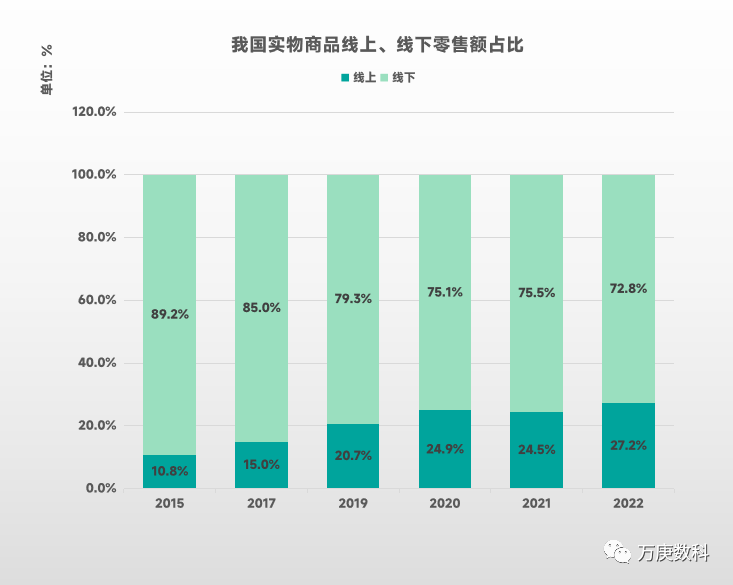

3、線上零售持續增長,線下業態仍為主導。

(數據來源:國家統計局)

近年來,我國商品銷售的一大特點便是以電商平台為代表的線上購物興起。從實物商品的零售額佔比來看,2015-2020年線上增長較快,從10.8%提高至24.9%,年均增長近3%;2021年受疫情緩解、線下消費熱情增長影響,線上零售佔比首次下降;但在2022年疫情反覆情況下,其佔比再度增長,達27.2%。預計2023年隨着疫情影響結束,線下消費會迎來增長,利好百貨等線下零售業態。此外,部分百貨公司正探索線上線下結合的銷售模式,並取得了一定效果,為行業發展創造新的市場機遇。

4、利潤指數階段下跌,疫後回升尚不明朗。

(數據來源:中國百貨商業協會)

結合疫情前後、特別是2019與2020年我國大型百貨公司的淨利潤指數來看,2019年其淨利指數為500點+,2020Q1疫情擴散後迅速跌至300以下,最低值為2020Q4,僅32點;在2022年上半年出現了短暫回升300+後,再次受疫情影響下跌。因此,可將300點附近大致劃為行業利潤的榮枯線,2020年、及2022下半年行業利潤景氣度呈階段性下跌。而在疫後,即2023年Q1,大型百貨利潤指數基本無明顯增長,與行業內外競爭加劇、及消費者消費觀念改變有較大關係,結合近期國民消費降級趨勢,百貨業或需及時調整售賣策略,以實現淨利潤迴歸正常水平。

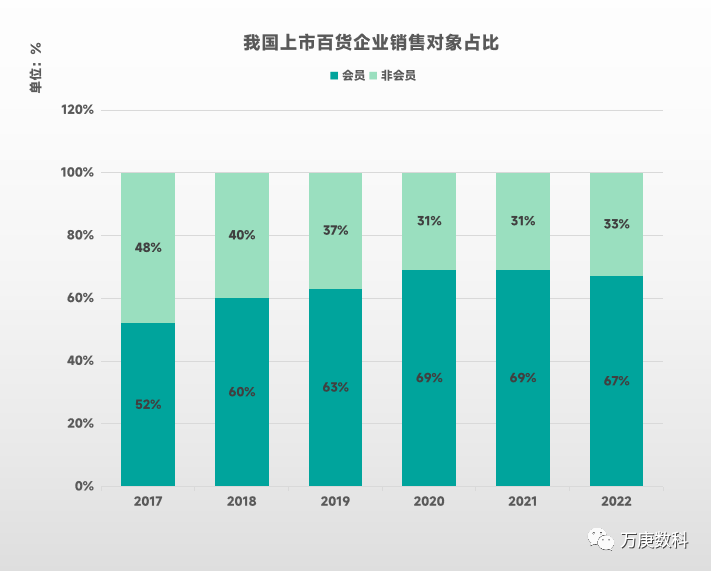

5、會員銷售佔比居多,復購運營愈發重要。

(數據來源:行業內上市公司年報統計)

從2017年我國上市百貨的會員與非會員銷售額佔比接近1:1,到2022年兩者之比來到2:1之上,充分反映出大型百貨公司在近年專注於會員化發展,且已在2020年起達到比較穩定的水平,會員銷售佔比連續兩年達69%。其原因一是大多數百貨公司更加重視會員建設,加大會員系統、會員運營方面的投入;二是入會門檻大大降低,藉助微信等社交應用可實現註冊即會員。2022年受疫情持續影響,相當一部分線下消費轉移到電商平台,對會員銷售佔比造成稀釋,當年出現小幅下降,至67%。但隨着2023年線下消費重回正軌,及業內對會員體系的持續優化推廣,預計今年會員銷售佔比有望達70%以上,這也會對業內相關營銷策略提出更高的要求。

6、行業集中度較低,區域化格局穩定。

根據 Euromonitor數據,2022 年我國百貨行業CR3僅約6%,遠低於美國(CR3為61%)等發達國家,行業集中度偏低。這主要是由於我國特殊的市場環境,百貨企業大多具有地方國營屬性,偏向於在所屬區域內運作、較少進行外地擴張,並不意味着發展水平低。目前,國內大部分區域皆已形成較為穩定的格局,由強勢本地企業佔據百貨市場,並在資源優勢加持下在當地優化經營效率、提高原有顧客忠實度、輻射更多域內新消費者。

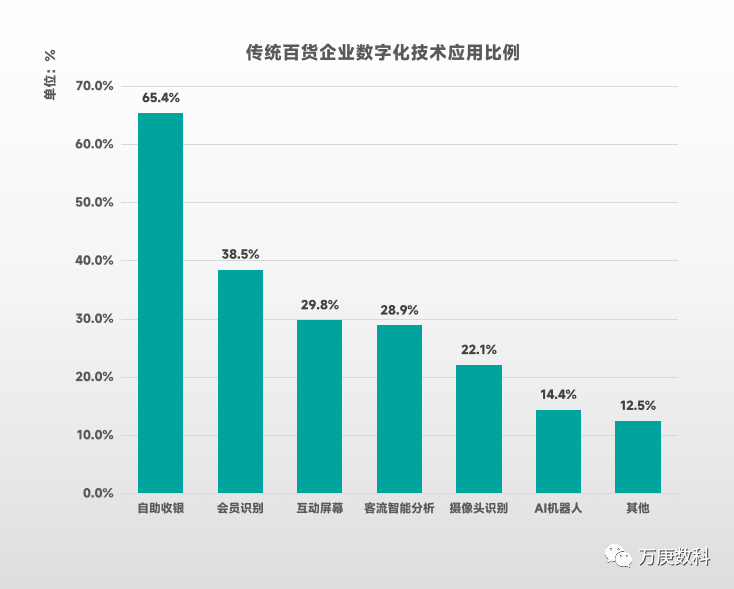

7、數字化應用較淺,線上業務普遍涉入。

(數據來源:中國百貨商業協會)

從百貨商業協會的統計數據來看,傳統百貨企業對數字化技術的應用特徵比較明顯:一是普遍應用較少,除自助收銀應用率達65.4%外,其餘皆未超過40%;二是應用層面較初級,除客流智能分析外,其餘諸如會員識別、互動屏幕、AI機器人等皆屬於初級工具型應用,未能深度發揮數據價值,以實現系統整體性的運營優化。未來,加快數字化轉型或將是為百貨業發展注入新活力的重要途徑之一。

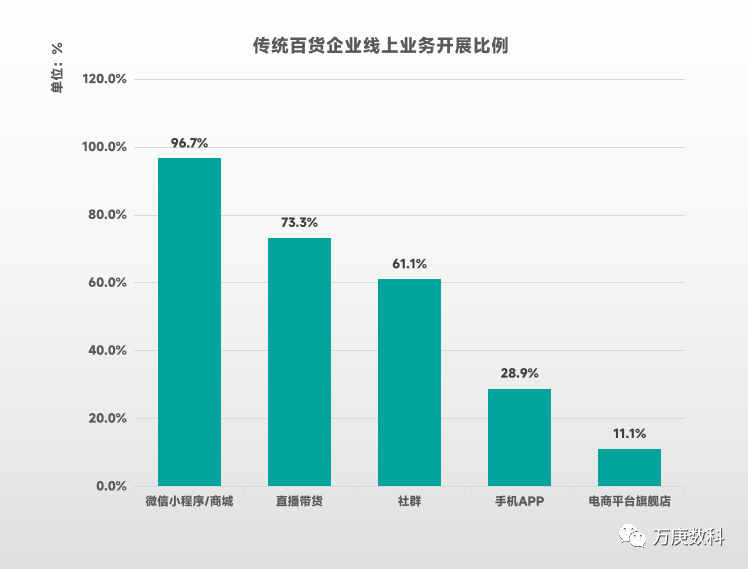

(數據來源:中國百貨商業協會)

線上業務方面,大多傳統百貨企業都進行了參與,如微信小程序/商城業務開展比例達96.7%,直播帶貨和社羣營銷的比例也分別高達73.3%、61.1%。這一方面是由於疫情影響線下消費,迫使傳統百貨企業尋求線上銷售途徑;另一方面是開展線上業務的門檻與成本相對較低,便於傳統百貨企業進入。此外,通過手機APP、電商平台旗艦店開展線上業務的企業較少,分別為28.9%、11.1%,二者開發維護週期偏長,且短期效果不及其他方式,僅適合少數規模大、連鎖廣的行業龍頭。未來預計多數百貨企業或將在線上業務中加碼直播和社羣營銷。

三、發展趨勢。

1、線下消費場景火熱,行業規模有望回升。

自2023年疫情管控基本解除以來,人民羣眾體驗線下消費的意願充分釋放,夜經濟、文娛文旅消費、暑期經濟等線下消費場景持續走熱。例如,7月份國內營業性客運量同比增長47%、電影觀影人次環比增長101%,都體現了線下消費的活躍,為各類實體店鋪創造了有利市場環境。據統計,今年1-7月份,我國實體店零售額同比增長4.2%;其中,百貨店增長8.2%,市場表現令人矚目,為行業恢復、乃至超越疫情前規模打下了堅實基礎。

2、業態融合加速演進,經營模式持續更新。

當前,百貨業態融合體現在線上線下雙端。一方面,以往的線下“即興式”消費受移動互聯網應用影響,誕生出的線上預購“前置式”消費大行其道,開闢了由線上帶動引流線下的成熟消費鏈路,促進百貨業與線上營銷融合。另一方面,以購物中心為代表的線下消費場所不斷升級,各類線下消費的邊界感逐漸消失。大多傳統百貨企業也積極融入其中,以拓寬自身在娛樂、餐飲、社交等消費場景的缺失,提升消費者消費體驗,實現經營模式的與時俱進。

3、邁向用户運營時代,會員精細化管理。

近年來,在國內用户量增長接近觸頂的背景下,包括零售業在內的眾多產業進入存量時代成為共識。就百貨業而言,過去的產品、渠道為王已不適用新消費市場,以用户、特別是會員用户精細化運作為特點的用户運營時代來臨。據百貨商業協會統計,超過98%的百貨公司對消費數據進行收集,99%的企業通過會員系統、自媒體平台等進行私域運營,以精確掌握消費者喜好,更好地服務貢獻銷售額近70%的會員用户。

4、盈利率兩極分化,數字化或決興衰。

據Wind數據,上半年A股25家百貨零售類上市公司中有20家實現盈利,5家淨利潤為虧損。其中,行業平均毛利率為41.96%,部分以傳統業務為主的上市百貨公司毛利率僅20%左右。與之相對,投身數字化轉型的新華百貨、銀座股份、天虹股份等則有較快增長。以天虹股份為例,上半年淨利潤增速達34%,商品銷售及數字化服務GMV約27.6億元,佔總營收比重近半。此外,多數業內公司皆表明將在未來加碼數字化建設,以新技術為百貨業務賦能。