負債率高達103.54%,樹蘭醫療背靠雙院士仍難扭虧_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)09-12 10:43

出品 | 子彈財經

作者 | 左星月

編輯 | 胡芳潔

美編 | 倩倩

審核 | 頌文

自醫療改革起,政府鼓勵社會機構進入健康醫療服務行業並經營,一些優秀的社會辦醫院也應運而生。

8月28日,樹蘭醫療管理股份有限公司(以下簡稱“樹蘭醫療”)在港交所遞交了招股説明書,中金公司和中信證券為其聯席保薦人。

從創立背景來看,樹蘭醫療可謂是光環加身,實控人的父母均是知名院士,在醫學方面十分有造詣。目前,樹蘭醫療已經開設三家醫院,擁有肝、腎、心、肺四大器官移植資質。

近年來,樹蘭醫療也在不斷擴張醫院規模,不過,大規模的擴展也導致公司處在持續虧損的狀態,公司不得不舉債經營。

樹蘭醫療的“燒錢”還要持續多久?

1、背靠雙院士,樹蘭醫療光環加身近年來,我國社會辦醫院(即非公立醫療機構)處在快速發展的階段,收入由2017年的3191億元增加至2021年的5522億元,複合年增長率為14.7%。

根據過往增長趨勢,弗若斯特沙利文進一步預測,社會辦醫療機構的收入將在2025年達到10948億元,2021年至2025年的複合年增長率也增長至18.7%。

隨着社會辦醫院的興起,樹蘭醫療也快速發展起來。

樹蘭醫療是一家集健康醫療服務、醫學科研、醫學教育為一體的中國科技型社會辦醫療集團。截至2023年3月末,樹蘭醫療已擁有及運營三家社會辦綜合醫療機構,分別是樹蘭(杭州)醫院、樹蘭(安吉)醫院、樹蘭(衢州)醫院。此外,樹蘭醫療已向我國14家合作醫院提供醫院管理服務。

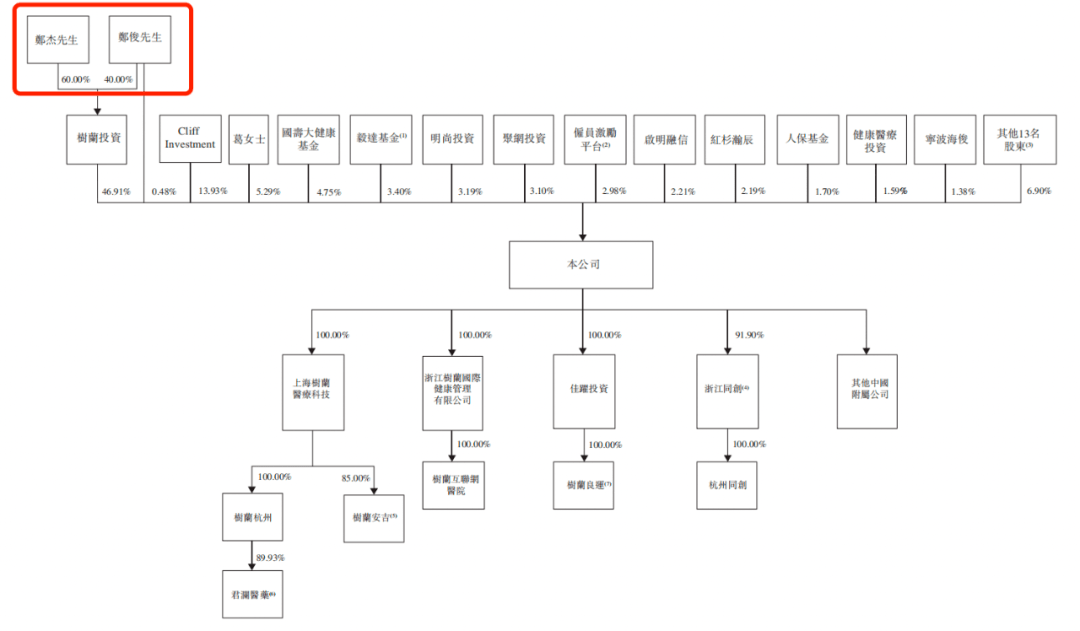

公開資料顯示,樹蘭醫療於2013年11月成立時,是由樹蘭投資和鄭俊共同出資,初始註冊資本為500萬元。

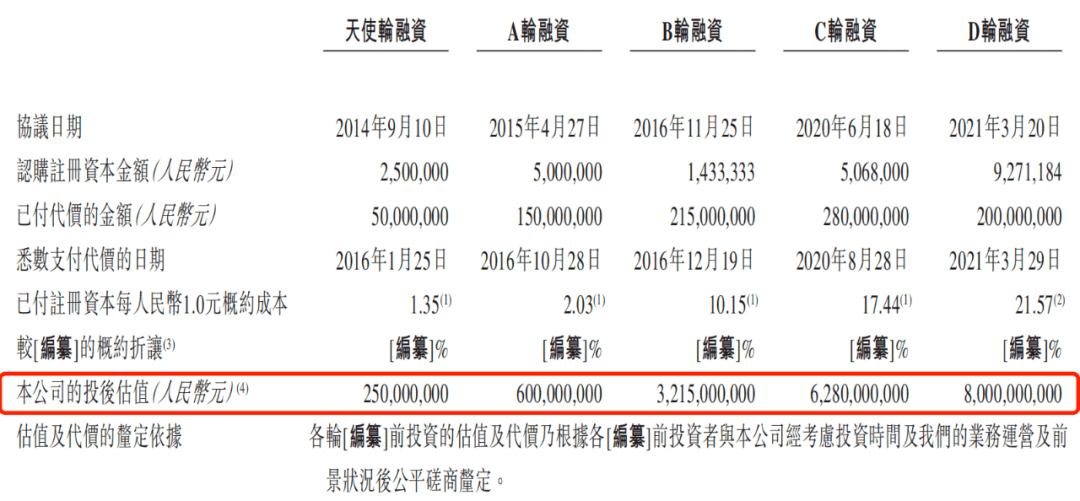

此後,樹蘭醫療受到多家資本的青睞。從2016年開始,樹蘭醫療獲得了5輪融資,隨着融資的推進,公司估值也不斷上漲。D輪融資後,估值高達80億元。

(圖 / 樹蘭醫療招股書)

此外,樹蘭(杭州)醫院也是2022年華東地區收入第一的社會辦醫療機構,市場份額為0.69%。

(圖 / 樹蘭醫療招股書)

除了業績以外,樹蘭醫療更令人關注的是其背後的創始人。樹蘭醫療是由李蘭娟和鄭樹森夫婦共同創辦,“樹蘭”正是由二人的名字中各取一個字而來。

李蘭娟為國家傳染病重點學科帶頭人、中國工程院院士,同時也是浙江大學教授、博士生導師。樹蘭(杭州)醫院肝膽胰外科中的人工肝臟支持系統,就是由李蘭娟獨立發明,用於治療急性肝衰竭。在疫情期間,李蘭娟作為院士也在抗疫中作出了巨大的貢獻。

鄭樹森是肝膽外科、肝移植專家,同時也是中國工程院院士、法國國家醫學科學院外籍院士。鄭樹森建立了“肝癌肝移植的杭州標準”,並有效擴大肝移植受者的資格標準。

李蘭娟自2014年11月18日起任樹蘭醫療非執行董事,並於2020年11月22日退休;鄭樹森自2017年1月20日起任公司非執行董事。

在兩位知名院士的加持下,樹蘭醫療在業內也頗具知名度。

不過,身處在醫學世家,兩位院士的兒子鄭傑並沒有繼承李蘭娟和鄭樹森的衣缽,而是踏上了從商的道路。據悉,鄭傑本科畢業於浙江大學計算機科學專業,並在清華大學取得工商管理碩士學位。

目前鄭傑為樹蘭醫療控股股東,並擔任董事長、執行董事、總經理;鄭傑的弟弟鄭俊為公司控股股東,並擔任非執行董事。

(圖 / 樹蘭醫療招股書)

據招股書,樹蘭醫療在港上市,募集資金將主要用於建設及成立良渚院區,計劃建設2000張牀位,並將良渚院區作為未來醫療業務的總部;購置醫療設備並升級其基礎設施;用於營運資金和一般企業用途等。

然而,樹蘭醫療上市的道路上,仍然要面臨諸多問題。

2、連年虧損,盈利能力下滑自成立以來,樹蘭醫療的收入就在快速增長,但依然難掩公司“增收不增利”的風險。

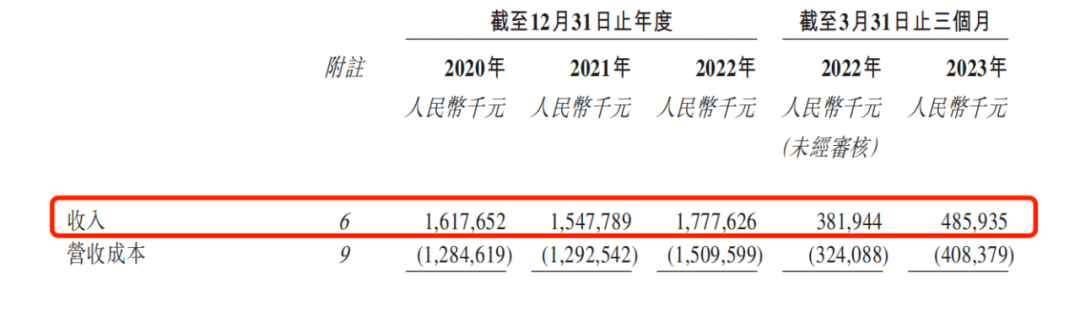

樹蘭醫療共有三塊業務,分別是健康醫療服務、醫院管理服務、平台服務。2020年-2023年前三個月(以下簡稱“報告期”),樹蘭醫療的營業收入分別為16.18億元、15.48億元、17.78億元、4.86億元。其中,2022年收入同比增速達到14.86%。

(圖 / 樹蘭醫療招股書)

然而,在營業收入增長的情況下,樹蘭醫療卻面臨盈利難的困局。

報告期內,樹蘭醫療的淨利潤分別為6411.2萬元、-8228.9萬元、-1.11億元、-3154.5萬元。公司自2021年起處在虧損的狀態,且虧損金額在2022年持續增長。

(圖 / 樹蘭醫療招股書)

針對虧損的原因,樹蘭醫療將其歸咎於建立樹蘭(安吉)醫院及樹蘭(衢州)醫院所產生營收成本以及贖回負債的利息開支有所增加所致。

招股書顯示,樹蘭醫院是樹蘭醫療的核心業務。2015年,樹蘭(杭州)醫院開始運營。2021年、2022年,樹蘭醫療分別啓動樹蘭(安吉)醫院及樹蘭(衢州)醫院的運營。

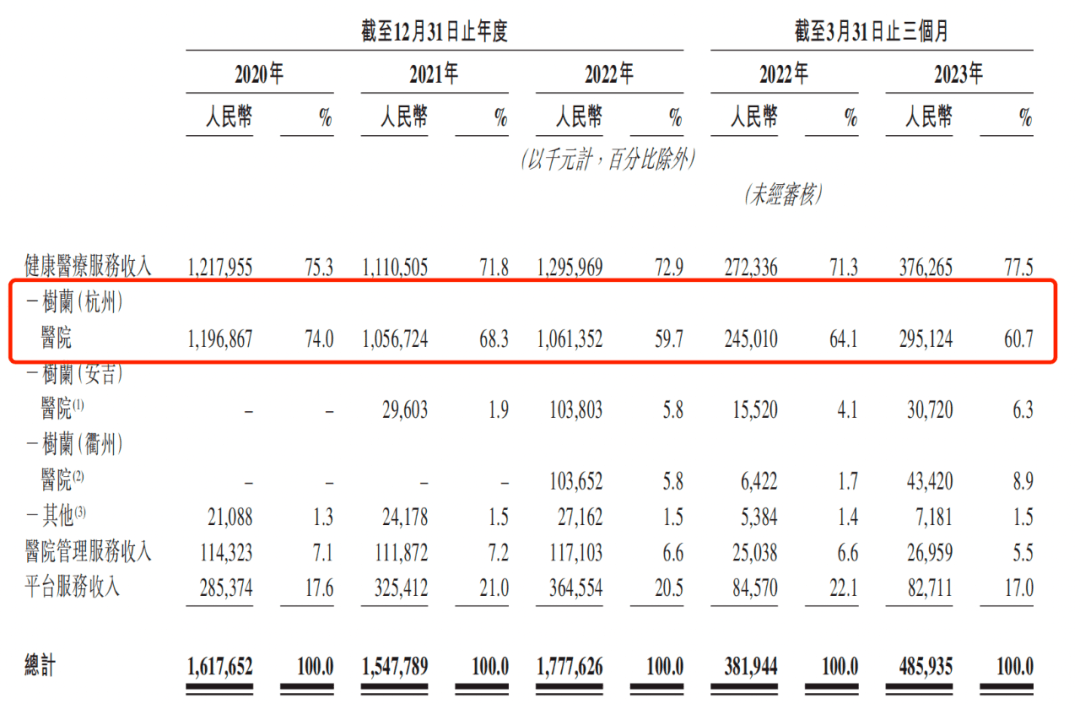

樹蘭(杭州)醫院作為樹蘭醫療的核心業務板塊,報告期內,分別實現收入為11.97億元、10.57億元、10.61億元、2.95億元,佔當期營業收入的比例分別為74%、68.3%、59.7%、60.7%。

值得注意的是,樹蘭(杭州)醫院近年來的業績較為疲軟,2022年業績尚未恢復到2020年水平。

(圖 / 樹蘭醫療招股書)

由於樹蘭醫療的業務主要集中在樹蘭(杭州)醫院,因此公司也在招股書中坦言,倘樹蘭(杭州)醫院發生任何業務中斷(包括由於自然災害、負面報道、監管行動或其他原因所致),均可能對公司業務、經營業績及前景造成重大不利影響。

最近兩年樹蘭(杭州)醫院增長乏力,而其他新醫院尚在培育中,在規模上尚難獨當一面。

2021年-2023年前三月,新運營的樹蘭(安吉)醫院的收入分別為2960.3萬元、1.04億元、3072萬元。

2022年-2023年前三月,樹蘭(衢州)醫院的收入分別為1.04億元、4342萬元。

新運營的兩家醫院的規模並不大,收入還遠不及樹蘭(杭州)醫院。

事實上,新開業醫院通常需要一段時間才能達到與成熟醫院相當的利用率,此外,如當地社區患者意識的建立、與競爭對手的有效競爭、營運標準化、基礎設施的協同效應以及宏觀經濟及監管環境等,都可能會影響到醫院的運營情況。今後兩家新運營醫院的經營情況如何,還需要進一步觀察。

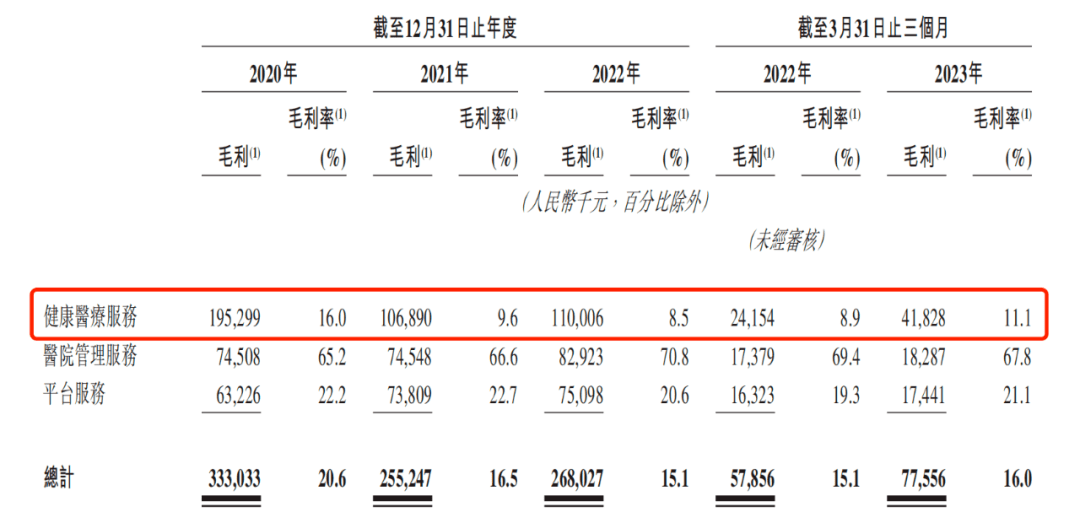

不僅如此,公司的盈利能力也逐年減弱。2020年-2022年,樹蘭醫療的健康醫療服務的毛利率分別為16%、9.6%、8.5%,呈直線下滑的趨勢。

(圖 / 樹蘭醫療招股書)

核心業務毛利率下滑也拉低了公司整體的毛利率。2020年-2022年,樹蘭醫療的綜合毛利率分別為20.6%、16.5%、15.1%。儘管進入2023年第一季度,毛利率水平小幅回升,但由於新運營醫院還在投入期,要實現淨利潤轉正依然困難重重。

3、持續擴張,負債率高企樹蘭醫療的虧損可能和公司的大規模擴張有關。

招股書顯示,樹蘭(杭州)醫院擁有1000張牀位,截至2023年3月31日,樹蘭(杭州)醫院擁有46個臨牀學科、13個醫技科室,共有約1500名員工,其中包括1250多名醫療專業人員。

新設立的樹蘭(安吉)醫院規模也相對較大,截至2023年3月31日,該醫院已開設200張牀位,且預計在其全面竣工後擁有807張牀位,醫院有約350名全職員工,其中約260多名為醫療專業人員。

同期樹蘭(衢州)醫院擁有244張牀位,預計在竣工後擁有800張牀位,樹蘭(衢州)醫院有約400名全職員工,包括300多名醫療專業人員。

樹蘭醫療旗下醫療機構處在不斷擴建的過程中,不僅需要支付大量的員工薪酬,還要運用大量資金用於新醫院的建設。

報告期內,樹蘭醫療的營收成本分別為12.85億元、12.93億元、15.10億元、4.08億元,佔當期收入的比例分別高達79.4%、83.5%、84.9%、84%。高額的成本也極大壓縮了樹蘭醫療的利潤空間。

此外,公司正在籌備的樹蘭(杭州)醫院良渚國際醫學中心擬建設2000張牀位;將在海南成立的樹蘭(博鰲)醫院,主要為患者提供社會保險計劃尚未承保的尖端進口藥品及醫療設備以及其他醫療服務。

值得注意的是,由於要建設良渚國際醫學中心,樹蘭醫療也付出了相當大的代價。

招股書顯示,樹蘭良運成立於2017年,由傑鑠投資和樹蘭醫療共同成立,雙方分別持股90%、10%。傑鑠投資的普通合夥人為杭州金韻,有限合夥人為杭州佳躍。杭州佳躍的普通合夥人為杭州金韻,有限合夥人為佳兆業寧波。

由於樹蘭良運擁有良渚院區地塊的土地使用權,樹蘭醫療通過多次股權收購將樹蘭良運收入囊中。

2021年5月24日,樹蘭醫療與佳兆業寧波簽署了股權轉讓協議,以2.76億元的價格收購杭州佳躍98.97%股權。至此,樹蘭醫療獲得樹蘭良運98.98%股權。

2021年12月,樹蘭醫療向一名非控股股東收購杭州佳躍1.03%股權,代價20萬元。交易完成後,樹蘭醫療持有杭州佳躍100%股權,並完全持股樹蘭良運。

不僅如此,為了實現建設樹蘭良渚國際醫學中心的計劃,2021年,樹蘭醫療給予樹蘭良運貸款2.55億元,其中1.86億元用於為樹蘭良運銀行貸款提供擔保;4690萬元用於樹蘭良運購買土地;2200萬元用作樹蘭良運的設施建設。

直到2023年3月末,樹蘭良運才將貸款結清。

由此可見,對於樹蘭醫療來説,擴建醫院需要付出相當大的代價,不僅會給公司的短期盈利能力帶來很大的考驗,且需要佔用公司大量的流動資金,因此樹蘭醫療不得不舉債經營。

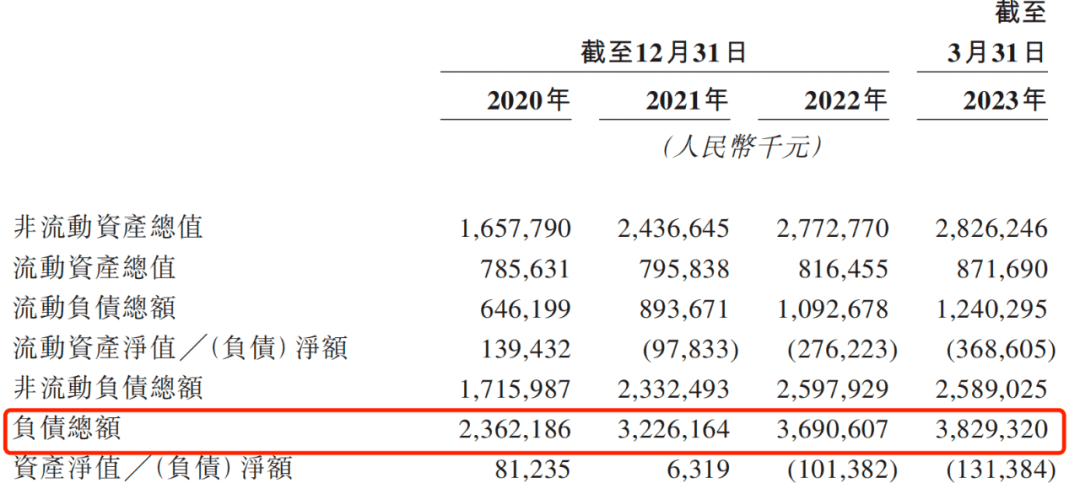

招股書顯示,報告期各期末,樹蘭醫療的負債總額分別為23.62億元、32.26億元、36.91億元、38.29億元,公司的負債金額快速增長。截至2023年3月31日,公司資產負債率高達約103.54%。

(圖 / 樹蘭醫療招股書)

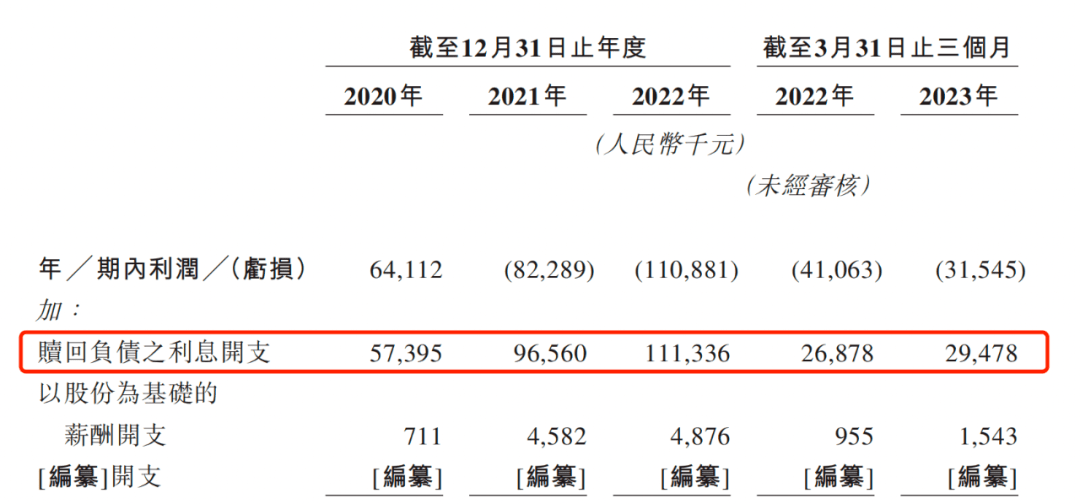

在大額負債的情況下,樹蘭醫療還需要支付較高的利息費用。報告期內,公司贖回負債的利息開支為5739.5萬元、9656萬元、1.11億元、2947.8萬元,這給本來就虧損的樹蘭醫療帶來了更大的資金壓力。

(圖 / 樹蘭醫療招股書)

值得一提的是,或許是難以盈利,樹蘭醫療在員工福利方面稍顯吝嗇。

招股書顯示,樹蘭醫療存在未給員工足額繳納社保公積金的情形。報告期內,樹蘭醫療社會保險及住房公積金的欠繳金額分別約為300萬元、830萬元、1150萬元、170萬元,存在着補繳的可能性。

因此,對於樹蘭醫療來説,快速擴張雖能為後期的加速發展打下基礎,然而資金壓力、盈利困難都是難以忽視的現實問題,僅靠上市補流難以補好這“窟窿”。

*文中題圖來自:樹蘭醫療官網。