中國大規模拋售美國國債了嗎?_風聞

翟东升-中国人民大学国际关系学院副院长-09-12 10:51

作者:翟東昇,王雪瑩

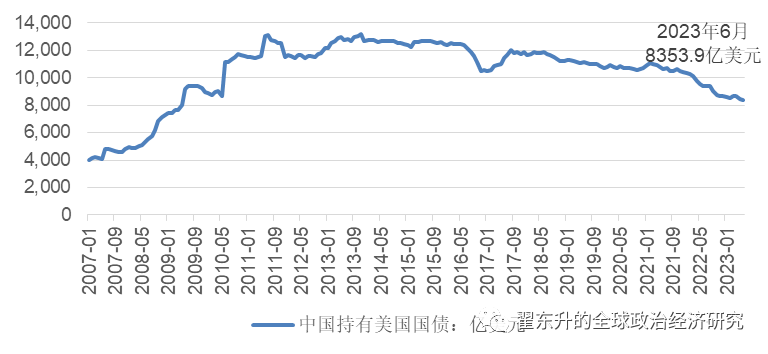

圖一:中國持有美債規模連續下降

資料來源:美國財政部,Wind。

根據美國財政部國際資本流動報告(TIC)的數據,中國持有的美國國債(以下簡稱美債)規模呈持續下降態勢,截至2023年6月底,已降至8353.9億美元。自美聯儲於2022年3月起開始實施加息政策至2023年6月,僅短短15個月,中國所持美債規模已縮水17.5%,相當於1778.1億美元。在此背景下,部分媒體和自媒體將中國所持美債規模的縮水理解為“大幅拋售”,甚至將此舉解讀為中國對美國的反制與脱鈎之舉。

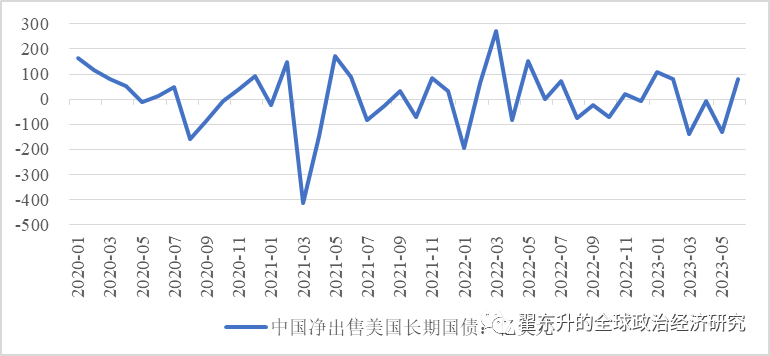

然而,這類報道往往忽視了一個關鍵事實:中國持有美債規模減少的主要原因在於加息背景下長期美債的價格下跌,而非實際的拋售行為。一國持有美債規模的變動,大抵可分為估值效應與交易效應兩部分:前者指美債價格波動所致的持有規模變動,後者則涵蓋持有者進行買賣行為所致的規模波動。自2022年3月底至2023年6月底,中國淨出售長期美債235.7億美元。(這一時期,中國總買入長期美債4840.4億美元,總出售長期美債4816.9億美元。)在中國所持的美債中,長期債券佔據了絕大多數。(截至2022年年中,中國持有美國長期國債佔持有美國總國債的比例是84.6%,短期的比例是0.2%,TIPS佔到15.2%。)假如按照相同比例來估算各期限債券的拋售情況,可以得出在2022年3月底至2023年6月底,中國淨拋售美債278.6億美元的結論。換言之,僅有15.7%的持有規模變動可歸因於淨拋售行為,而剩餘的84.3%則主要受美債價格下降的影響。如圖二所示,2022年3月以來,中國淨出售長期美債的月份並不多,甚至在一些月份,中國還淨買入了長期美債。

圖二:中國淨出售美國長期國債額度有限

資料來源:美國財政部,Wind。

部分媒體對於“減持”與“拋售”的概念混用或許不僅僅源自對數據的過分解讀,更反映了一種普遍的期許,即美國日益膨脹的鉅額國債、不負責任的貨幣政策等因素理應導致全球拋售美債,從而動搖美元的霸權地位。然而,這種一廂情願的期許並不應干擾專業研究者的理性判斷。儘管美聯儲的緊縮貨幣政策的確在全球範圍內引發了“美元荒”和各國的不滿,但目前尚未出現一種可以取代美元和美債,堪任國際貨幣體系價值基準的儲備資產。正如我此前多次指出的那樣,歐元區的國債其發行主體是歐洲各國,各國之間貨幣統一但是財政未能統一,因此歐元區各國國債可以視同為中國各省的地方債,遠處看是一片港灣,近處看則是十幾個大大小小的池塘。那與歐元區經濟規模相當的中國呢?中國的地方債規模太大而國債規模太小,債務結構明顯不合理。

因此到目前為止,美元美債並沒有真正意義上的競爭者。也正因為如此,我對於最近剛剛開始的金磚貨幣的醖釀寄以厚望。如果能夠以此為基礎打造一種比美元購買力更靠譜且更有市場廣度和深度國際資產池,那麼整個世界才能擺脱美元的統治。