國產軟件:站在大時代的前夜_風聞

星海情报局-星海情报局官方账号-关注“中国制造”的星辰大海09-14 11:18

1995年,在IT信息產業的發展史上,尤其是基礎軟件的發展史上,都是十分特殊的一年。

這一年,美國家用電腦的普及率已經到了31%。依託廣闊市場帶來的經濟效益,微軟在開發Windows的第十個年頭,終於做出了有史以來第一個現象級的經典版本:Windows 95。

而離開了蘋果的喬布斯,當時正在NeXT公司做一套可以顛覆軟件開發邏輯的操作系統NextStep,也就是今天Mac OS和iOS系統的前身,其系統和配套的中間件,可以幫助程序員把軟件開發的速度提高至少十倍。

也是這一年,Oracle數據庫版本7發佈,成為了數據庫歷史上的里程碑,真正確立了Oracle市場主導者的地位,影響了整個數據庫市場的進化方向。

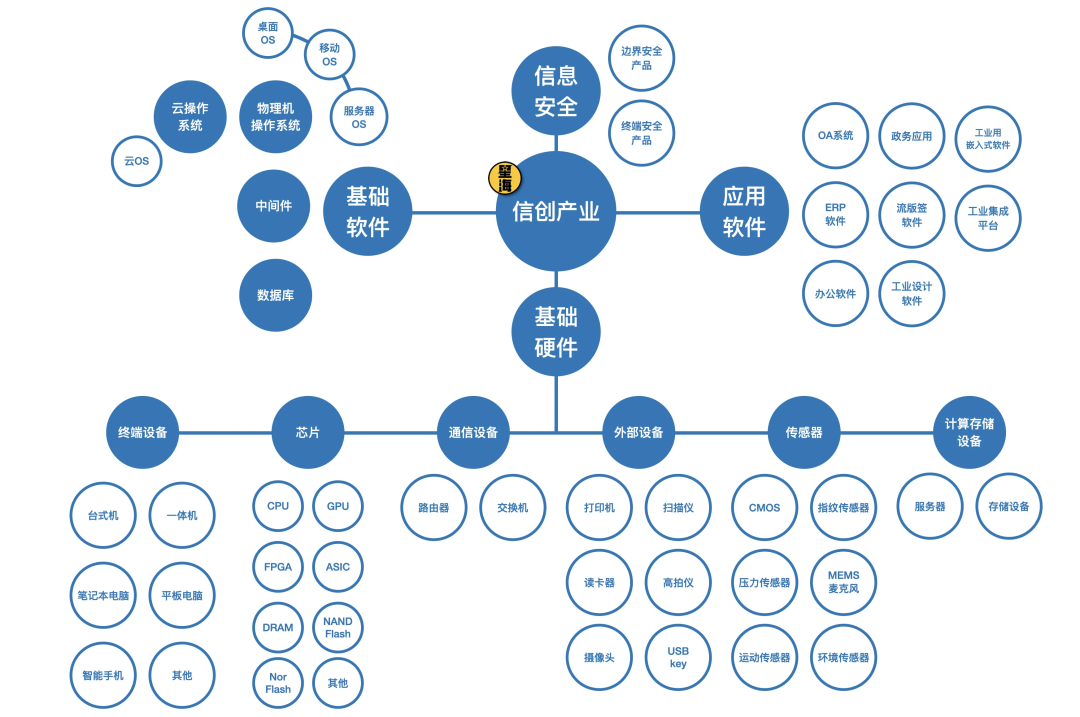

操作系統,數據庫,中間件,被稱為基礎軟件三大支柱,都在1995年迎來了厚積薄發的時刻。這三大基礎軟件成為後來中國軟件公司很長時間無法突破的難關。

1995年,是中國互聯網商用化的年份,在這之前,中國的固定電話普及率僅為1.1%,家用電腦的普及率還不到1%。中國當時12.11億人口中,至少有5億人從來都沒見過計算機這個東西。

在錯過了整個計算機產業和IT基礎技術開發的先機之後,中國軟件在互聯網的浪潮裏,踏上了跨越鴻溝的路。

長得太快要給自己做衣服

從基礎軟件的角度,中國當時還沒有成形的計算機工業,這座山即使從半山腰爬起也要爬太久了,何況是從山腳下開始爬。所以,中國的基礎軟件產業崛起,走的是另一條路——從更符合市場需求的應用層開始逐步上攻。

2008年,甲骨文在中國的市場份額達到了有史以來的頂峯,幾乎接近50%。中國的IT基礎設施清一色全都在用“外國貨”,但一場轉折已經在暗中拉開了帷幕。

這一年,中國的網民數量達到2.53億人,寬帶網民人數達到2.14億人,首次超過美國躍居世界第一。

從這之後,只過了幾年時間,中國市場社交、電商、搜索、視頻等等應用百花齊放。中國的互聯網公司很快就發現,自己用户體量太大,海外的軟件已經不適用了。

可以説,互聯網爆發帶來的高併發需求,是IOE這類海外軟件服務商過去沒有見到的。在當時IOE們服務的銀行和大工廠,多是支撐到產品每秒併發數千筆查詢,難以支持微信紅包、雙十一這種瞬間擠入的超高併發的需求。

從暗潮洶湧逼近爆發節點的互聯網產業開始,市場對基礎軟件的需求出現了變化:

一是高併發。拿社交來説,像騰訊這種公司的產品上,每秒都可能有幾千萬人在同時聊天,每分鐘所面臨的併發量都有可能是以億計的。

二是高速迭代。互聯網的需求反饋和產品迭代速率都非常快,尤其是在早期,幾乎是互聯網產品的生命線,迭代週期要以天,甚至以小時為單位,這就要求基礎軟件有非常高的靈活性和即時反饋能力。

但這兩個需求,傳統架構的IT基礎設施,已經越來越匹配不上了。拿甲骨文來説,其數據庫的更新週期和技術問題反饋都跟不上互聯網時代的需求。符合性價比的高併發和高速迭代,一樣都滿足不了。

基礎軟件三大支柱:數據庫、操作系統、中間件,數據庫也的確是最早開始跑出名堂的。

騰訊就在2007年做了自己的分佈式數據庫TDSQL,這個數據庫早期曾經用來支撐Q幣的交易系統,騰訊如果不想限制Q幣的交易頻率,那就只能自己研發TDSQL,它後續擴大到了微信支付、騰訊視頻、騰訊音樂、騰訊會議、王者榮耀等國民級的應用。到2014年,騰訊計費業務大部分都是TDSQL在提供支持。

而互聯網帶來的爆發性的需求,使得各類軟件技術的國產化都在加速。x86和arm架構的服務器很快就取代了IBM的小型機,EMC的存儲則被分佈式存儲替代,國產的辦公軟件和ERP系統也已經實現了從無到有的突破。雲技術的普及開始極大地降低企業的IT成本,進一步推動了數據庫、專有云等底層軟件的研發。

互聯網的商業化,成為了中國基礎軟件產業發展的一條暗線,用不斷增長的需求,推動中國的基礎軟件走出了一條新的技術路徑,並在不斷的實踐應用中錘鍊出了一系列越來越具有競爭力的產品。

這看上去就像是另一種的“電動車時刻”,雖然如今計算產業生態還不一定完整,但至少已經初具規模。高科技這場關於生態的競爭,中國的基礎軟件已經開始有了站上牌桌的資格。

替代只能因為“我的更好”

在中國各行各業產品進行國產化的過程中,面臨很大的困難是,缺少市場的持續且有耐心的驗證。

但對於中國這一批互聯網公司,在很多場景裏,它們自身或社交,或電商,或遊戲,本身就自帶大量的應用場景和產業端的需求,解決了“去哪找市場”的問題。

比如上文提到的數據庫TDSQL,在孵化過程中,Q幣的應用就是一個非常有意思的嘗試,因為當時騰訊內部給數據庫開發團隊提的要求是:哪怕是虛擬幣,也要做到銀行級別的賬户系統,一分錢都不能錯。

**在所有行業中,金融行業對數據一致性、可用性的要求是最高的。**一家全國性銀行,只要故障半個小時,銀行的技術負責人就必須去銀保監會解釋清楚到底出了什麼故障。

Q幣的應用從某種程度上幫助騰訊率先適應了這種相對苛刻的需求條件,後續又輻射到了“微信支付”等騰訊體內的支付體系,也給後來2014年TDSQL數據庫拿下微眾銀行的Case,打下了一個相當不錯的基礎。

中國傳統銀行的核心繫統第一次遷移到國產數據庫上,也跟TDSQL有關。當時是張家港農商行遷移到TDSQL上。能夠最終實現,背後三個要素缺一不可:

一是中國的數據庫能力達到了。

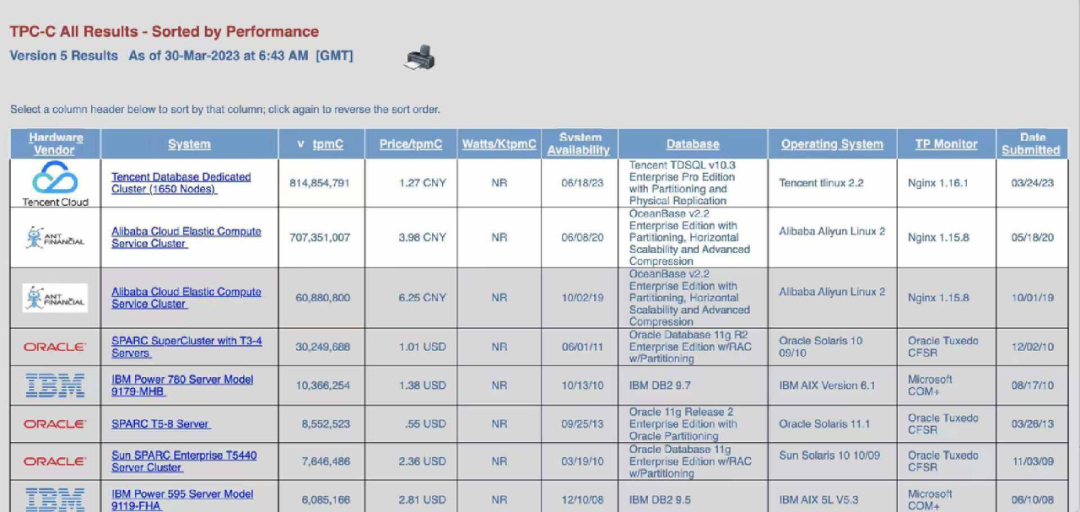

2023年3月底,TDSQL數據庫以每分鐘8.14億筆訂單的處理能力,成為權威測評機構國際事務處理性能委員會(TPC,Transaction Processing Performance Council)榜單上的第一名。

數據庫和AI不太一樣,AI大模型的性能測試沒有定式,維度太多,所以各種各樣的世界第一層出不窮。但數據庫的衡量維度基本只有兩個:一是夠不夠快,二是單位成本價夠不夠低。標準清晰,所以説第一就是第一,性能上的出色毋庸置疑。

二是生態成熟了。

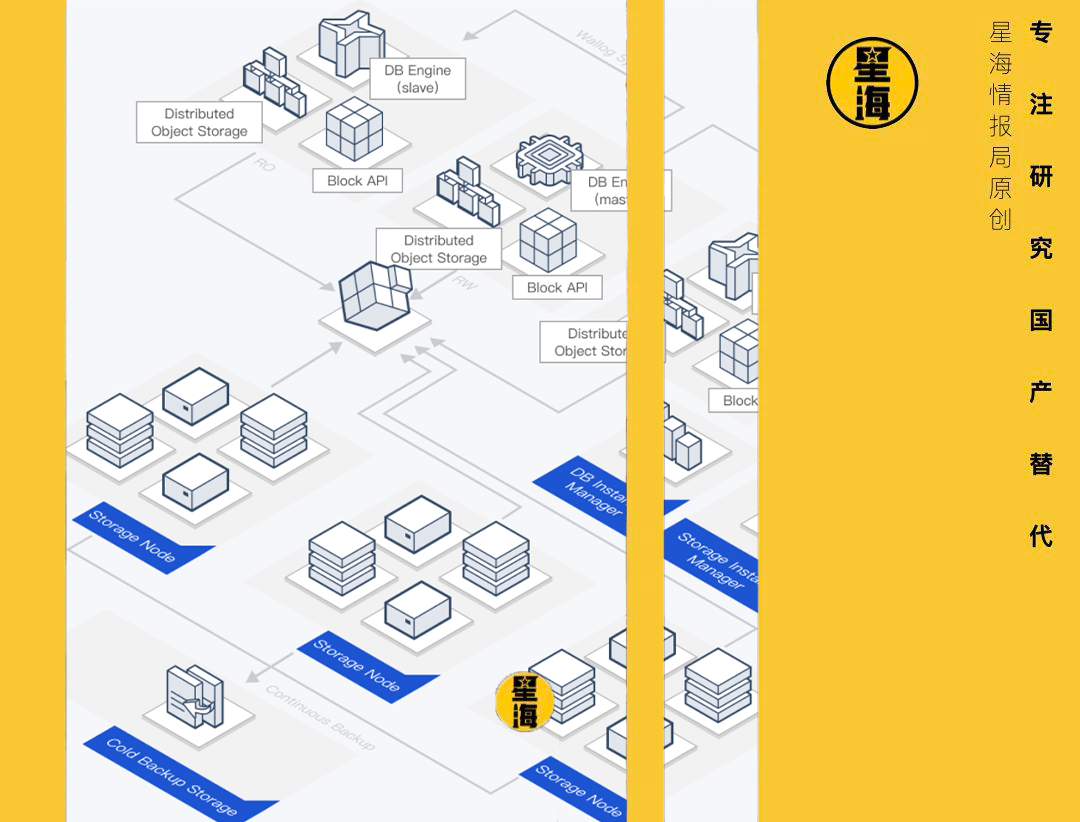

TDSQL數據庫背後有一套全棧國產化解決方案,從硬件層面的芯片到網絡DPU、以及國產服務器;到軟件層面的遨馳分佈式雲的操作系統、中間件,都已經有了配套的國產解決方案。依託騰訊自身的雲計算業務,整個計算產業鏈的生態都已經成型了。

三是大環境下,市場更願意選擇國產廠商了。

稜鏡門之後,出於數據安全等因素的考量,像銀行這樣的關鍵行業,越來越傾向於給予國產廠商機會了。

而結果也的確不錯。某國有大行換了TDSQL的分佈式核心數據庫底座之後,部署成本降了一個億,性能和穩定性都沒有受到影響,已經在從客户信息和信用卡核心系統,有序向個人負債、投資理財、公司業務、信貸產品等分佈式核心產品應用推進了。

目前TDSQL的應用在金融領域已經跑通,正在進入行業複製階段。能夠實現這個規模的替代,絕不僅是政策傾斜的成果,而是市場競爭力的證明。中國的數據庫和背後的雲計算全棧解決方案,已經有了相當的市場競爭力。

在對自主創新要求更多的大型政企行業,過去它們主要基於國外的VMware去建設私有云。但傳統上的IT架構,算力和存儲資源利用率低,業務資源需求響應週期長,無法滿足企業的IT 基礎設施雲化和雲原生轉型需要。

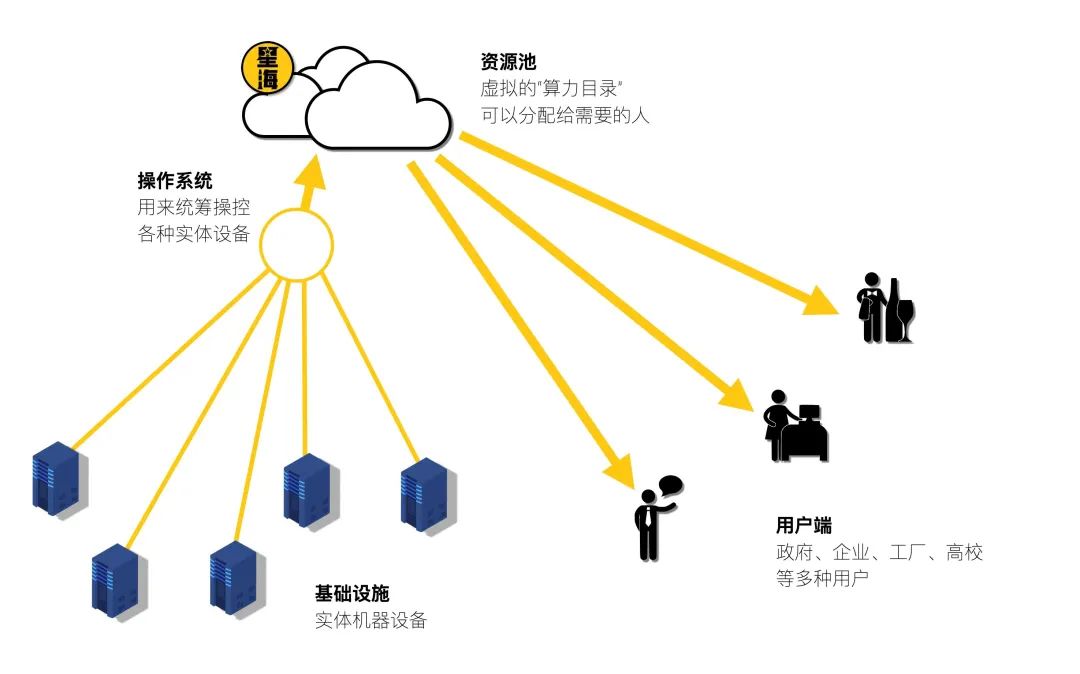

我們之前的文章中介紹過,雲計算是通過一個統一的操作系統,把硬件聯合成一個虛擬的大型超級計算機;然後在這個虛擬的“超級計算機”上,以調度軟件的方式,對所有的計算資源進行自由靈活的按需分發。那聯合什麼硬件就成了一個生態環境構建的關鍵節點。

對於大型央國企而言,要實現從國外軟件到國產軟件的遷移,第一大痛點就是要求新的軟件能兼容原來的硬件和軟件平台,實現平滑過渡,這裏面最核心的就是對不同芯片雲平台的兼容,業界稱之為“一雲多芯”。如果把上層的雲平台本身比作汽車,底層的芯片比作汽車的燃料,具備一雲多芯能力的專有云,就像一款既能充電、也能加油的汽車。不論底層基於什麼硬件,上層都能統一兼容。

按照一雲多芯的定義,要實現“對多種硬件的適配”,這個無論是説上去還是做起來都不簡單:必須從第一行代碼開始,到構建開發環境,實際開發測試,再到後續對客户出包、規劃、交付、部署、驗證……全流程每一個環節都要實現能夠適配多種底層硬件。

國內雲服務技術發展提供了非常好的解決方案。比如騰訊專有云打造的架構,把公有云的能力1:1的提供給客户,這些能力在應用給專有云客户前,已經在公有云上經歷了百萬用户的考驗,故障率要比私有云架構更少。並且具備雲服務天然的優勢,按需分配、資源最大化利用,且快速響應需求。

目前,建設銀行、中國人保、中國銀聯等一大批大型金融機構以及工業富聯類似的大型工業企業數字化業務運營在騰訊的專有云上。

高科技是關於生態的競爭,先一步突破的國產基礎軟件實際上也給國產硬件的創新也創造了好的環境。

從國內走向海外市場

不僅在國內市場,以雲服務為基礎,中國廠商的軟件產品或者説PaaS產品,在海外市場也表現出相當的競爭力。

比如在近鄰東南亞,印尼銀行數字銀行核心系統跑在了騰訊雲的數據庫上,2022 年印尼銀行每天可以處理 200 萬筆交易和 150,000 筆貸款支付,高性能的國產數據庫為印尼銀行的業務爆發式增長提供了支持,在海外市場獲得了聲譽。

視頻雲服務表現的更佳,全球市場上,中國廠商的市佔率就很可觀。這和國內過去二十年遠程辦公、即時通訊、網絡直播產業極為發達有很大的關係。

新加坡的本土視頻SaaS企業BeLive、日本頭部視頻直播平台MIXCHANNEL、非洲市場目前最大的音樂流媒體平台Boomplay都是騰訊提供的。

這也很好理解,因為國內90%的直播平台都是騰訊雲在支持,扛得住中國網民一起在微信裏搶春晚紅包的8.1億次/分鐘峯值,搞得定上億人在B站、鬥魚看LOL全球總決賽、發彈幕、刷禮物,技術上沒道理扛不住日本、非洲那點人做視頻直播。

而且光是騰訊會議,上線以來就已經支持了4億多用户線上辦公,QQ微信就更不要提,這些應用裏打磨出來的實時音視頻(TRTC)技術和即時通訊技術是看家的本事,技術和產品層面,對有些海外的應用場景來説都算的上降維打擊了。

產品的技術和市場競爭力,在財報數據上的體現非常直觀:2023年上半年,騰訊雲國際業務保持了兩位數的增長,歐洲、日本、新加坡、馬來西亞、印尼和中東地區的表現都很出色,由海外合作伙伴驅動的收入增速達到了66%。

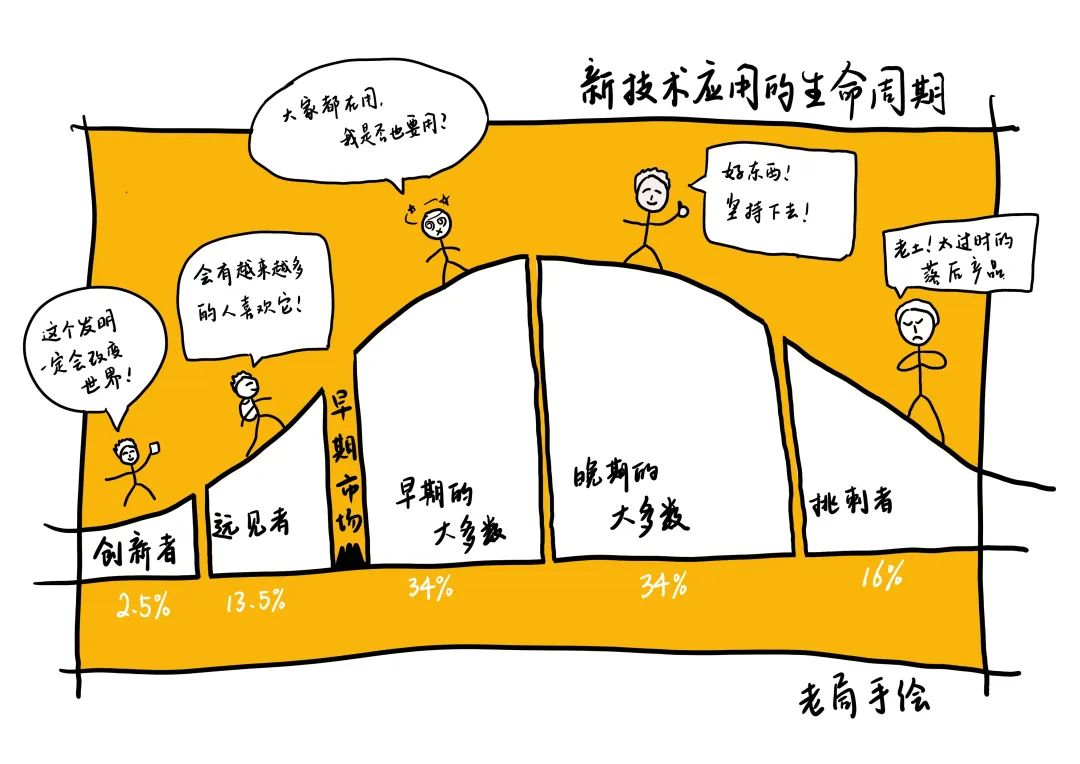

1991年,傑弗裏摩爾寫下了管理學的名著《跨越鴻溝》, 在書中他説:高科技企業的創新產品,要瞄準的第一批種子用户通常是兩種人:“技術狂熱者”和“高瞻遠矚者”。但除了這兩者,還有一種客户,是需求驅動型的。因為他們面臨的問題實在是太嚴重了,任何的新的方案可能都比現在的方案要好,所以他們會更願意嘗試顛覆式的創新產品。

中國互聯網推動的,就是這樣一批“不得不變”的需求出現。而勇敢迎上需求,走上技術創新之路的,就是中國的互聯網企業。

它們在中國互聯網的浪潮中做出了一系列世界級別的軟件應用。

**而另一邊,中國的互聯網企業正在通過獨屬於中國的發展路徑,解決那些國產基礎軟硬件發展過程中難以逾越的壁壘。**從2018年到2022年的五年間,騰訊一家的研發投入就超過了2000億人民幣,研發強度還在逐年攀升,它積累下來的是一個以計算產業為核心的IT基礎設施國產化生態鏈,從AI芯片、網絡DPU,到自研服務器、遨馳分佈式雲操作系統、TDSQL數據庫,逐漸覆蓋生態鏈上的關鍵節點。同時,用投資的形式扶持生態鏈條上的創新企業。

國產軟件發展仍有很長的路要走,但也在市場競爭中取得了長足進步,在過去20年裏,互聯網企業在諸多環節完成了“從無到有”的突破,實現了一套完整的生態體系的初步構建。依託數字化浪潮,能夠在豐富的業務形態中不斷沉澱技術、打磨產品;投入資金繼續反哺技術研發和創新市場。

從0到1,走到了 “跨越鴻溝”的轉折點。