牛津經濟研究院 | 2023年下半年全球及中國經濟展望_風聞

走出去智库-走出去智库官方账号-09-15 20:14

8月29日,牛津經濟研究院攜手走出去智庫舉辦《2023年下半年全球及中國經濟前景展望》研討會,由牛津經濟研究院高級經濟學家盧姿蕙(Louise Loo)解讀全球經濟關鍵風險和中國經濟前景,助力企業在全球化發展中把握經濟趨勢及宏觀風險。

今天(9月15日),國家統計局新聞發言人付凌暉在國新辦新聞發佈會上表示,我國推動經濟回升向好的宏觀政策繼續顯效。8月份,全國規模以上工業增加值同比增長4.5%,比上月加快0.8個百分點;全國服務業生產指數同比增長6.8%,比上月加快1.1個百分點;社會消費品零售總額37933億元,同比增長4.6%,比上月加快2.1個百分點。

中國經濟能繼續向好發展嗎?全球經濟前景如何?今天,走出去智庫(CGGT)刊發此次研討會的重點內容,供關注中國和全球經濟發展趨勢的讀者參考。

要 點

**1、**預測美國經濟將在今年四季度出現衰退,2023年全年GDP增長2.0%。信貸標準、貨幣政策、財政政策收緊及庫存波動對經濟的不利影響將逐步顯現。

2、2023年下半年歐元區經濟將非常疲軟,預測全年GDP增長0.7%。經濟主要拖累因素來自製造業。

3、中國經濟在供應端也看到了再平衡的積極信號,即中國正在提升其在製造業、投資和出口價值鏈的位置,由發展舊經濟轉向發展新經濟。

正 文

2023年下半年全球經濟發展前景

到今年四季度,加息帶來的影響會更加顯著地傳導到經濟中,全球經濟將隨之進入“淺衰退”。牛津經濟研究院預測2023年全球GDP增長2.4%,2024年GDP增長2.0%。****

●********“温水煮青蛙”式衰退

我們認為2023到2024年全球經濟將出現“淺衰退”。而衰退後的修復將是緩慢的。預測2023年全年全球GDP增長2.4%,去掉中國的全球GDP將只有1.8%,遠低於疫情前平均增長3%的水平。

●********“更高更長”的利率

我們預計主要發達國家央行將在2024年逐步降息,但其步伐將較緩慢。尤其是在英國和美國,央行或因憂慮金融條件過度放鬆而審慎降息。

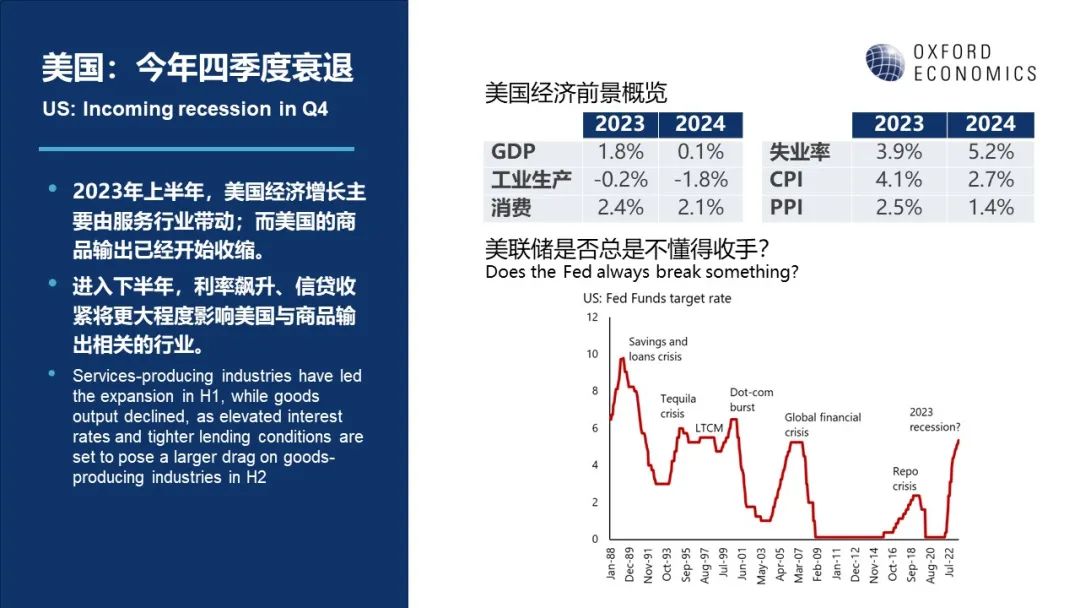

美國:四季度出現衰退

****預測美國經濟將在今年四季度出現衰退,2023年全年GDP增長2.0%。信貸標準、貨幣政策、財政政策收緊及庫存波動對經濟的不利影響將逐步顯現。

利率方面,我們認為美聯儲本輪加息週期已告一段落。不過,我們不應低估美聯儲壓制通脹的決心。從其釋放的信號來看,美聯儲做好了寧願過度加息也要拉回通脹的準備。

通脹方面,商品需求走弱、供應鏈壓力緩解、租金降低、勞動力市場降温等因素將有助為美國通脹降温。最早在明年3月美聯儲就會有降息機會。

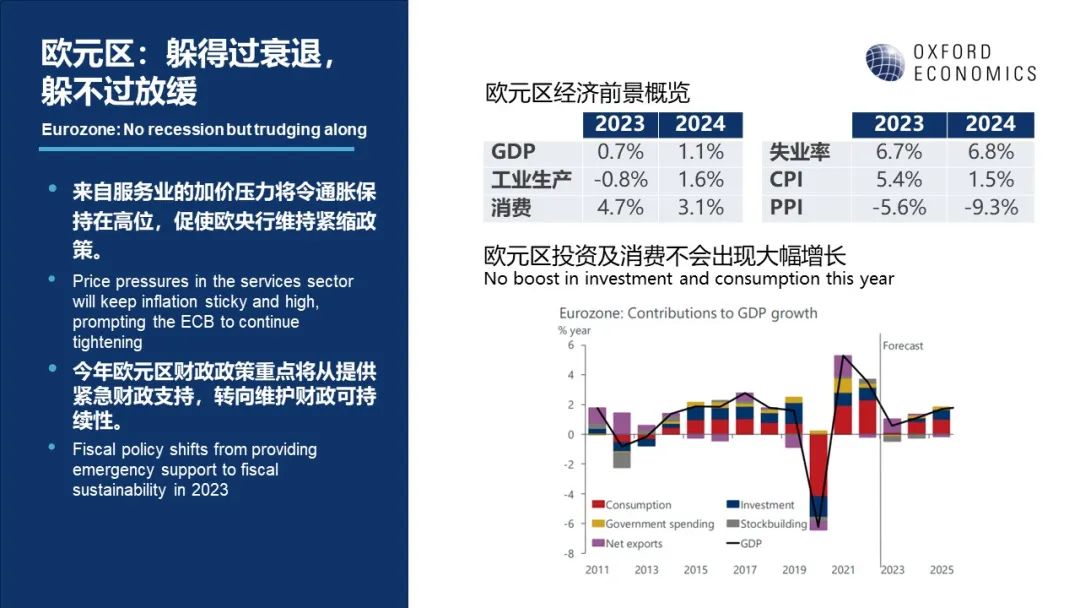

歐洲:躲得過衰退,躲不過放緩

2023年下半年歐元區經濟將非常疲軟,預測全年GDP增長0.7%。經濟主要拖累因素來自製造業,預測歐元區2023年全年PPI收縮-5.6%,2024年進一步擴大至-9.3%。

通脹方面,考慮到歐洲服務業價格上漲壓力仍大,預計歐元區通脹下降速度將比較緩慢。我們預計歐央行將會在9月份宣佈本週期內的最後一次加息,最早在2024年3月歐央行將有降息機會。

中國:經濟再平衡進行時

2023年下半年,中國經濟增長動能將從消費轉向工業生產。消費方面,經濟重開帶來的消費反彈已經結束,居民儲蓄率已大致回到疫情前水平。另一方面,在企業補庫存、需求恢復及供應端支持政策等因素帶動下,工業生產增長動能將有恢復。其中電子產品、公用設施、高端製造將是增速最快的板塊。預測2023年中國GDP增長5.1%。****

中國房地產復甦將是L型,且其轉型將是在一條單行道上。尋求房地產軟着陸將是對中國經濟最好的結果。從歷史經驗來看,實現房地產軟着陸需要政府強力的支持和干預。政府將需要校準政策來調節房地產供需間的動態關係。

****出口仍有亮點。****中國面對着一個需求疲弱的外部環境。我們預計商品出口絕對值會一直下降到明年年初。不過,在諸如電子元件、高科技產品、電動汽車等與新經濟相關的領域,中國出口韌性猶存。

房地產行業以外行業出現資產負債表衰退的可能性低。我們認為日本在1990年代發生的資產負債表衰退不太可能在中國重演。****中國和上世紀的日本之間存在一些關鍵區別,包括城市化的速度、製造業升級潛力、外匯及資產價格波動受控程度。我們的測算顯示中國目前的增長潛力大約是當年日本的兩倍。

人民幣匯率將繼續“破7”。人民銀行的人民幣定價策略和支持性政策對人民幣貶值有限制作用。不過,考慮到中國利率將在低位維持一段更長的時間,而期間中美負利差會繼續維持,預期人民幣將繼續承壓,到今年年底前人民幣兑美元匯率將在7.1左右波動。

中美貿易脱鈎正在加速。美國對華進口曾在疫情期間有曇花一現的復甦,但很快又重回下行軌道。自2022年初以來,美國電子市場對中國的出口量減少了一半以上。好消息是,除了美國和日本,我們尚未觀察到其他主要經濟體(例如加拿大、英國、德國、法國)與中國有明顯貿易脱鈎的跡象。

我們認為****當前中國經濟正在進入增長模式轉軌期。在轉換期間,中國的經濟增長將放緩,但質量將有所提升。在討論中國的經濟再平衡時,大多數人考慮的更多是需求端,即令經濟由投資、出口導向,轉向消費導向。應指出的是,我們在供應端也看到了再平衡的積極信號,即中國正在提升其在製造業、投資和出口價值鏈的位置,由發展舊經濟轉向發展新經濟。****這些包括高端醫療、教育科技、化工、公用事業在內的新經濟板塊亦有助於提升國家長期的生產力,應將其視為拉動中國長期增長的引擎。