動力電池深度變革 寧德時代持續引領技術潮流_風聞

猫头鹰科技-解读汽车经济,分享汽车知识,传播汽车文化!09-15 13:28

作者:孫志富

繼去年同期從上汽集團手中奪過“最賺錢”的中國汽車業上市公司頭銜後,寧德時代仍然保持着業界難以撼動的行業地位,今年上半年淨利潤首次突破 200 億元大關。

繼去年同期從上汽集團手中奪過“最賺錢”的中國汽車業上市公司頭銜後,寧德時代仍然保持着業界難以撼動的行業地位,今年上半年淨利潤首次突破 200 億元大關。

據寧德時代財報,2023年上半年公司實現營收1892.46億元,同比增長20.33%;歸屬於上市公司股東淨利潤為207.17億元,同比大漲153.64%。綜合毛利率21.6%,盈利能力保持穩定;經營性現金流強勁,達到370億;現金儲備充裕,期末貨幣資金2196億元。

從2021年到2023年,寧德時代半年度經營業績實現了連續三年的高增長,今年又以強勁勢頭跑贏了上半場,放眼國內汽車行業,寧德時代的“吸金”能力,更是令一眾車企望塵莫及,“寧王”還是那個“寧王”。

但“寧王”輝煌戰績的背後是電池市場愈加白熱化的競爭格局:動力電池的關鍵原材料碳酸鋰的價格持續走低,與此同時,行業供需關係正在發生改變。國內外電池企業不斷髮布大規模的產能擴張計劃,部分車企擬自建部分電池產能,行業內電池供應快速增加,競爭不斷加劇。

動力電池行業正在走入變局中,那麼,行業變局下,寧德時代如何追增長?

穩住基本盤 發力第二增長引擎

在寧德時代的營收組成中,主要分為動力電池系統、儲能系統、電池材料及回收和電池礦產資源4大業務板塊。財報數據顯示,今年上半年,寧德時代上述四大板塊在總營收中的佔比分別為73.67%、14.79%、6.7%和1.51%。其中,動力電池系統和儲能系統業務在總營收中的佔比分別提升了3.62%和3.52%。

不言而喻,動力電池系統營收佔比依然佔據寧德時代總營收的“大頭”,可以説是寧德時代的基本盤。數據顯示上半年,動力電池系統為寧德時代貢獻了1394.18億元的營收,同比增長76.14%。

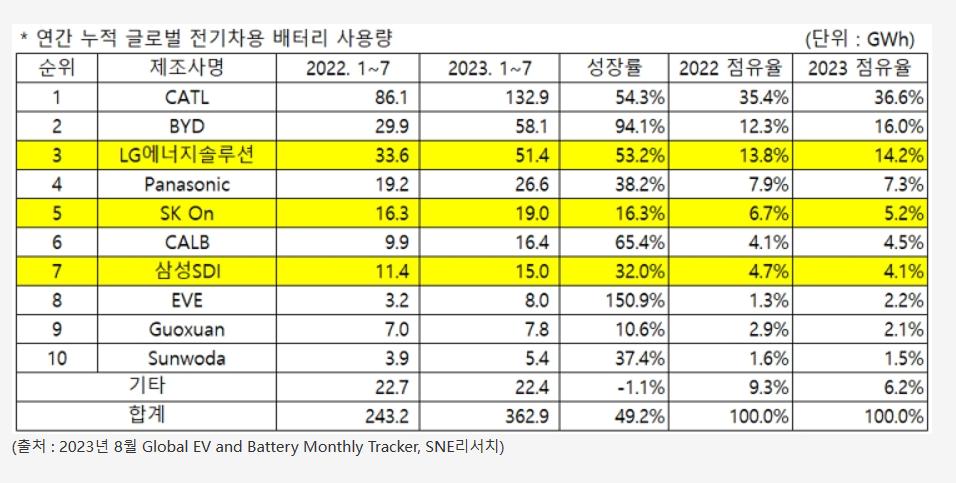

據9 月 5 日市場調查機構 SNE Search 公佈的最新數據,今年 1-7 月全球電動汽車電池消費總量為 362.9 GWh,同比增長 49.2%。其中寧德時代汽車電池安裝量為 132.9 GWh,同比增長了 54.3%,市場份額佔比為 36.6%,是全球唯一一家份額超過30%的汽車電池供應商。

另據GGII數據,今年上半年國內動力電池裝機量約142.8GWh,寧德時代國內裝機量合計約65.74GWh,同比增長31%,占上半年整體市場份額的64.04%。

另據GGII數據,今年上半年國內動力電池裝機量約142.8GWh,寧德時代國內裝機量合計約65.74GWh,同比增長31%,占上半年整體市場份額的64.04%。

雖然受新能源車市增速放緩影響,今年動力電池裝機量同比增幅急劇收窄,但是寧德時代依然依靠穩定的增長保持着行業領先的地位,這對於幫助寧德時代穩住基本盤功不可沒。

基本盤穩住了,寧德時代才有精力在增量市場大展拳腳。

儲能系統業務作為寧德時代第二大營收板塊,雖然比動力電池營收差了一個量級,但是也在上半年僅貢獻了279.85億元,同比增幅高達119.73%,成為寧德時代增速最快的業務板塊。

同時儲能系統業務也是寧德時代毛利潤率最高的業務板塊,上半年儲能系統業務的毛利率為21.32%,高出動力電池業務近1個百分點。

寧德時代在財報中指出,在國內,多個省份發佈強化支持政策,共享儲能示範省份持續增多,輔助服務費用納入工商業用户電價,儲能需求增長迅速。在海外,美國明確儲能投資退税政策細則,經濟性顯著提升;歐洲電力市場改革法案推動歐盟各國將儲能納入能源規劃,刺激需求增長。

據瞭解,在國內,寧德時代已經與國家能源集團、國家電力投資集團、中國華能、中國華電、中國廣核集團、中國長江三峽集團、中國能源建設集團等在新能源領域合作達成戰略協議。在海外,與Tesla、Fluence、Wärtsilä、Flexgen、Sungrow、Hyosung等全球新能源行業領先客户深度開展多區域、多領域的業務合作。

牆裏牆外同時開花的儲能業務,已經成為寧德時代第二增長引擎。

高額研發投入 持續技術創新

業務快速增長的核心驅動力是技術研發創新。財報數據顯示,2023年上半年寧德時代的研發費用達到歷史同期最高的98.5 億元,同比猛增70.8%,遠遠超過了其營收增速。

研發上的持續投入,最終換來了新技術、新產品的持續升級。

動力電池方面,寧德時代發佈了全新的凝聚態電池,拓寬以高安全和輕量化為核心的應用場景;麒麟電池已實現量產裝車,助力CLTC綜合工況續航1,000Km以上車型的上市;宣佈4C麒麟電池首發平台和鈉離子電池首發車型,推進M3P產業化;無熱擴散技術電池產品持續獲得國內外客户認可,並批量應用。

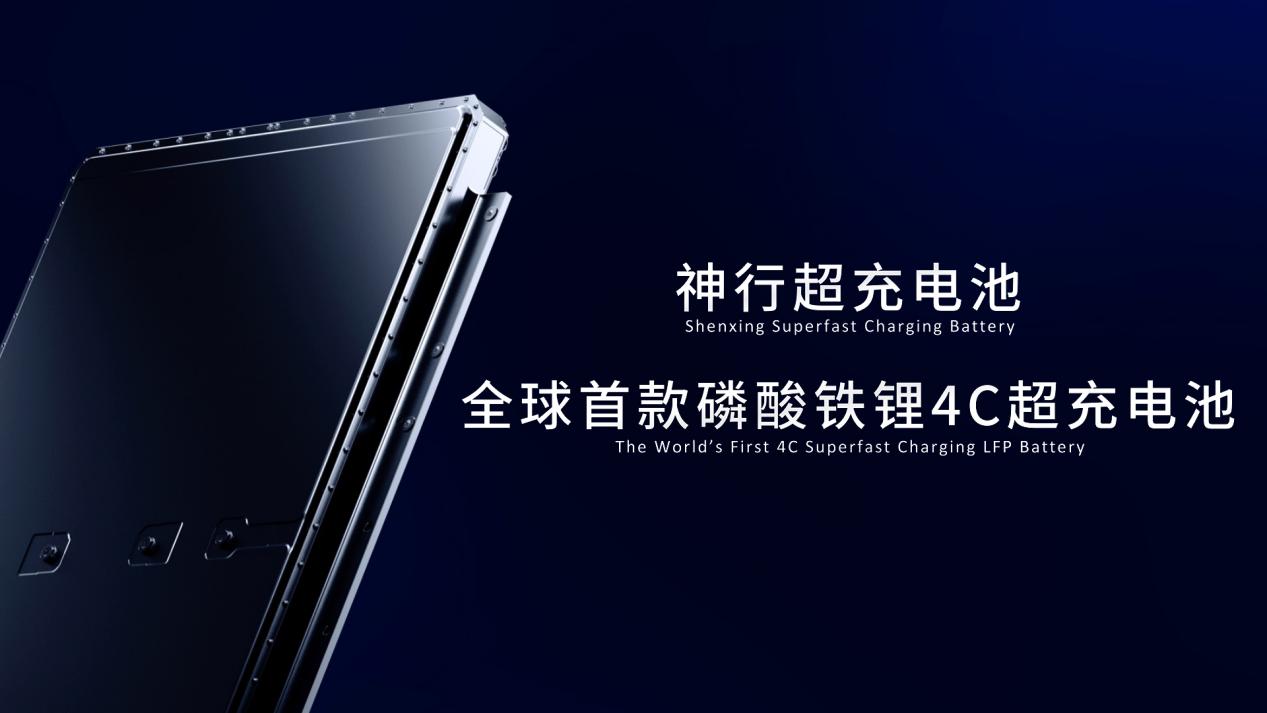

8月16日,寧德時代發佈了全球首款採用磷酸鐵鋰材料並可實現大規模量產的4C超充電池——神行超充電池,實現了“充電10分鐘,續航400公里”的超快充速度,並達到700公里以上的續航里程,極大緩解用户補能焦慮,全面開啓新能源車的超充時代。

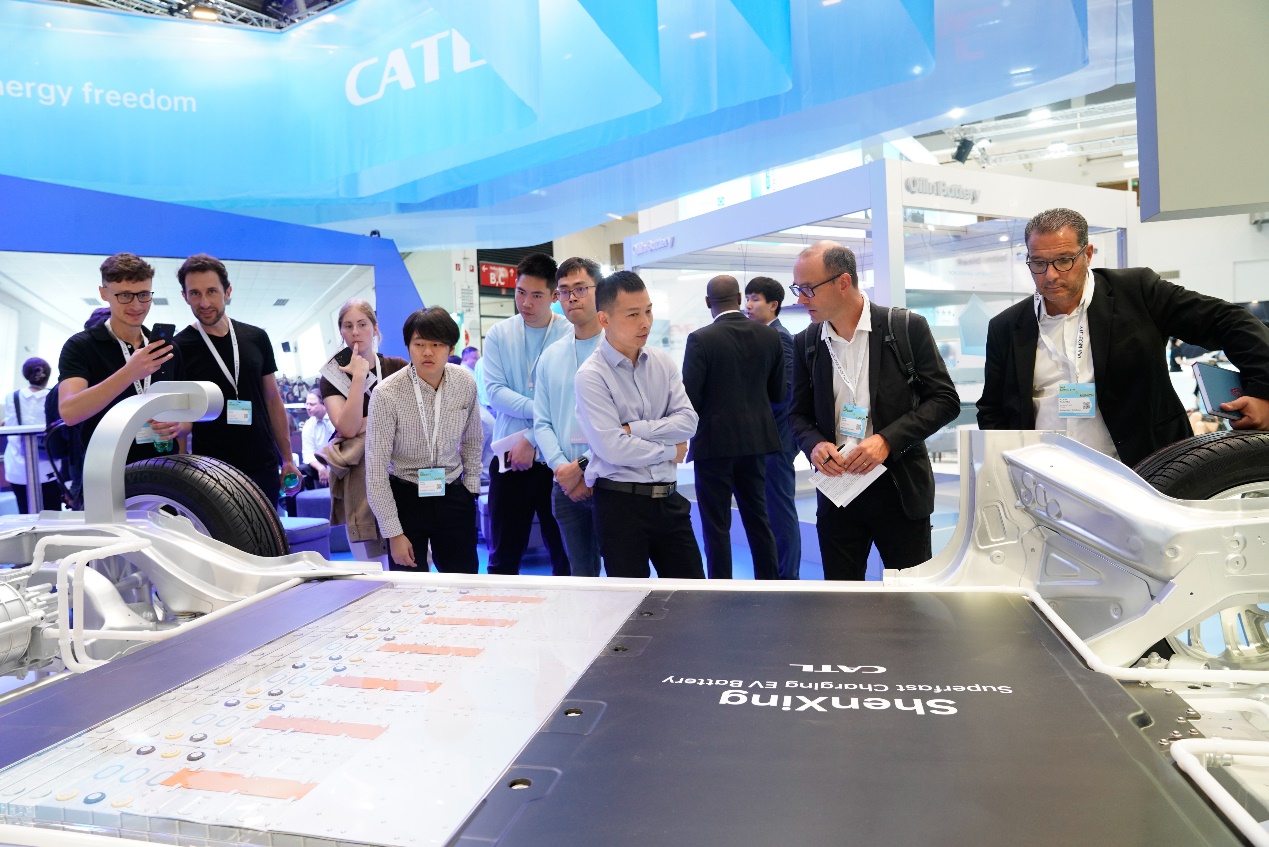

9月初,寧德時代又攜神行超充電池亮相2023德國國際汽車及智慧出行博覽會(IAA MOBILITY 2023),另外一起亮相的還有鈉離子電池、M3P電池、凝聚態電池、麒麟電池等產品以及EVOGO換電、騏驥換電等面向不同場景的解決方案。

9月初,寧德時代又攜神行超充電池亮相2023德國國際汽車及智慧出行博覽會(IAA MOBILITY 2023),另外一起亮相的還有鈉離子電池、M3P電池、凝聚態電池、麒麟電池等產品以及EVOGO換電、騏驥換電等面向不同場景的解決方案。

神行超充電池、M3P電池均是在海外首次亮相,作為全球首款在磷酸鐵鋰上實現4C超充的電池,神行超充電池在現場備受矚目。

神行超充電池、M3P電池均是在海外首次亮相,作為全球首款在磷酸鐵鋰上實現4C超充的電池,神行超充電池在現場備受矚目。

德國總理朔爾茨(Olaf Scholz)與德國汽車工業協會主席穆勒以及拜仁州州長索德爾一行,還特意參觀訪問了寧德時代在IAA的展台。值得一提的是,寧德時代是舒爾茨本次參訪時唯一拜訪的中國企業。

儲能電池方面,寧德時代EnerOne、EnerC產品持續大批量出貨,升級產品EnerOne Plus較上一代產品能量密度與充放電效率持續提升。推出了零輔源光儲直流耦合解決方案,推進集長壽命、高安全、高效率多種優勢的儲能產品應用。

儲能電池方面,寧德時代EnerOne、EnerC產品持續大批量出貨,升級產品EnerOne Plus較上一代產品能量密度與充放電效率持續提升。推出了零輔源光儲直流耦合解決方案,推進集長壽命、高安全、高效率多種優勢的儲能產品應用。

近日,寧德時代旗下5MWh EnerD系列液冷儲能預製艙系統成功實現全球首套量產交付。該產品採用寧德時代新一代儲能專用314Ah電芯,配備寧德時代CTP液冷3.0高效成組技術。

行業龍頭“吹口氣”,就在業界颳起一陣颶風。目前市場主流依然是寧德時代在2020年率先推出的280Ah電芯,當時一經推出,就引發下游的集成商的連番響應。

現在儲能各大電池廠商、集成商們又把目光投向了300Ah+的大容量電芯,似乎又坐實了:儲能電池將迎來“大容量時代”,寧德時代會像3年前那樣。帶領一眾電池廠商走向314Ah電芯時代。

投資強化產業佈局 出海尋求增量市場

投資往往是巨頭應對風險,強化產業佈局的重要手段,寧德時代堪稱是將產業投資、戰略投資發揮到極致的選手。

據貓頭鷹車志不完全統計,2018年上市後,寧德時代進行了近100次投資,形式不限於參股、合資、收購等。貓頭鷹車志通過整理寧德時代近5年財報數據發現,2018年-2022年,寧德時代對外投資(現金流流出)合計高達1775.31億元。

在眾多的投資中,寧德時代始終把自己的老本行放在了第一位,主要涉及鋰電池製造、鋰電池材料、鋰礦、換電、整車製造等上下游多個領域。

上游資源佈局方面,寧德時代通過自制開採、投資入股、合資合作、回收利用等方式進一步完善電池礦產資源和上游材料領域佈局,打造供應鏈韌性。2023上半年,寧德時代持續推動鋰、鎳、磷等資源項目的投資、建設和運營,取得雅江縣斯諾威礦業發展有限公司100%股權,江西宜春含鋰瓷土礦等項目順利推進。

寧德時代董事長曾毓羣曾説過:“我不想只卑微地做車企的一環,而是要靠自己,讓車企離不開我。”

很快,上汽、廣汽、東風、長安、北汽藍谷、極氪、阿維塔、哪吒汽車、賽力斯、奇瑞等一眾車企都被印上了寧德時代的印記。除了供應動力電池之外,寧德時代還會深度參與一些車企的整車初始階段的設計研發。

出海是寧德時代的另一個重要戰略。得益於寧德時代的技術、產品、服務持續獲得其客户認可,前期海外客户陸續定點交付,其海外市場份額在2023年持續提升。

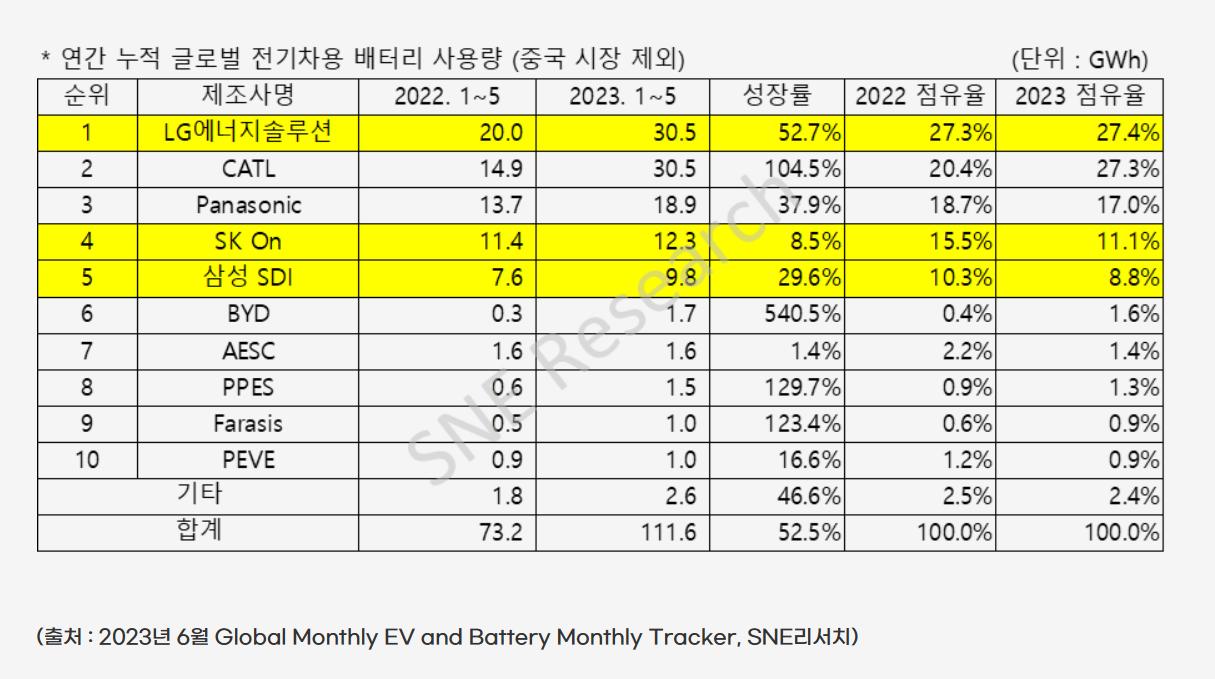

根據SNE Research數據,2023年1-5月寧德時代海外(除中國)動力市場份額為27.3%,比去年同期提升6.9個百分點,其中5月份海外(除中國)份額為28.9%,連續兩月排名第一。寧德時代1-5月歐洲市場份額為34.5%,同比大幅提升9.3個百分點,其中5月份歐洲市場份額為36.8%,也已連續兩月排名第一。

另據SNE數據,寧德時代2021、2022年連續2年儲能電池出貨量排名全球第一。2023年1-6月,根據SMM數據,寧德時代儲能電芯產量排名全球第一。

另據SNE數據,寧德時代2021、2022年連續2年儲能電池出貨量排名全球第一。2023年1-6月,根據SMM數據,寧德時代儲能電芯產量排名全球第一。

2014年,在德國、法國等地初嘗海外業務後,寧德時代在海外的佈局也越發深入和全面。

2022年8月,寧德時代宣佈投資不超過73.4億歐元(當前約合580億人民幣)在匈牙利德布勒森市建設電池工廠,規劃產能100GWh,梅賽德斯-奔馳是該工廠首位客户。同年底,宣佈位於德國圖林根州的首個海外工廠如期實現鋰離子電池電芯量產,該工廠規劃產能為14GWh,主要為寶馬配套。

今年2月,福特宣佈在密歇根州投資35億美元建設一座電池工廠,由寧德時代提供電池技術,並提供籌建和運營服務。

受益於對出海業務的不斷加碼,今年上半年,寧德時代海外(除中國)電池業務營收同比暴漲了195.15%,達到了656.84億元。在寧德時代整體業務中,海外業務的營收佔比高達35.49%,逐漸成為公司的 “現金牛”。

身處快速競爭時代,領先者隨時都有可能會被後來者超過、打敗。寧德時代深諳其道,為了讓自身優勢地位得到延續,它不得不比身後的追趕者們,做更多的思考和探索,雖貴為“寧王”卻仍需要不斷向前快速奔跑!