價格略有動盪!9月最新餐飲食材採購行情報告來了_風聞

红餐网-红餐网官方账号-做餐饮,上红餐!09-15 11:15

由網聚資本、紅餐產業研究院出品的《食品與餐飲連鎖企業採購行情月度參考》已發佈。

有哪些最新餐飲食材採購信息?一起來看看吧

8月份,消費市場繼續恢復,供求關係持續改善,CPI環比漲幅略有擴大,同比由降轉漲。

CPI由上月下降0.3%轉為上漲0.1%。其中,食品價格下降1.7%,降幅與上月相同,影響CPI下降約0.31個百分點。

豬肉價格下降17.9%,降幅比上月收窄8.1個百分點;鮮菜、牛肉和羊肉價格分別下降3.3%、4.9%和4.6%,降幅均有擴大;薯類、雞蛋和鮮果價格分別上漲6.5%、3.0%和1.3%。非食品價格由上月持平轉為上漲0.5%,影響CPI上漲約0.41個百分點。

具體的食材價格行情信息可以在網聚資本及紅餐產業研究院聯合良之隆、大莊園、香匯彩雲、聚源集採、章魚小數據共同推出的《食品與餐飲連鎖企業採購行情月度參考(2023.9)》(以下簡稱採購行情)中找到答案。

生豬價格漲跌

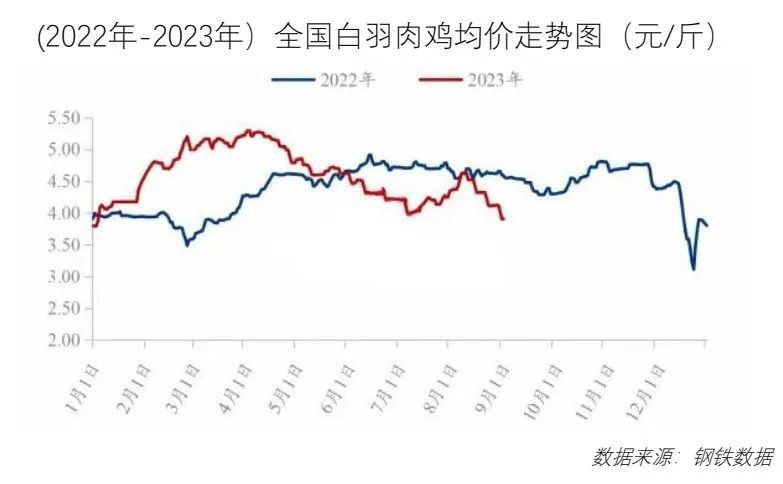

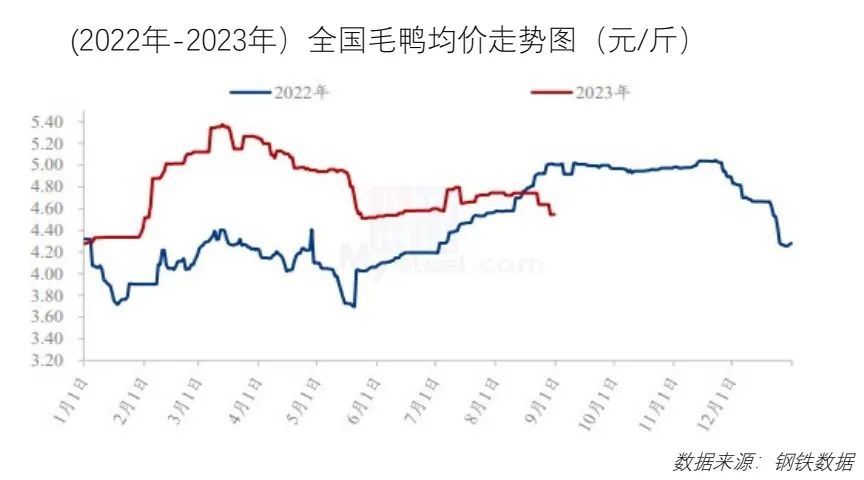

雞鴨全國均價震盪上行

8月,全國生豬出欄均價17.13元/公斤,較上月上漲2.80元/公斤,漲幅為19.54%。本月豬價窄幅漲跌,漲後企穩盤整,因前期價格低位,月度重心強勢回升。

從供應方面來看,豬價回升後市場出欄節奏平緩,企業計劃按部就班,超賣不多、少數尚未完成,且社會場認賣積極性不高,供應釋放壓力一般。從需求方面來看,開學前預期向好,但消費情緒兑現程度有限,庫存消化壓力仍存,後續天氣轉涼及節假日提振需求預期。

整體來看,供應端出欄節奏平穩,二育或有分流預期,需求端觀望以待雙節提振,供需博弈下行情偏弱,豬價走勢偏弱震盪,月底或有上行調整。

本月全國白羽肉雞價格先漲後跌,月底加速下探年內低點。8 月全國白羽肉雞棚前均價為 4.33 元/斤,較上月上漲 0.18 元/斤,環比漲幅 4.34%,同比跌幅 6.28%。

上半旬毛雞價格主要受到三伏天內雞源不足的支撐,加上河北等地有自然災害影響了正常的出雞節奏,供應緊張導致毛雞價格一度漲至高位;

下半旬雞源開始逐步增量,尤其是以濱州和河北產區為代表的市場雞源,開始支撐企業滿宰運行,而其他產區在工廠高開工意願的襯托下,整體仍顯不足。

本月毛鴨震盪運行,全國均價 4.70 元/斤,較上月均價基本持平,環比漲幅 0.06%,同比跌幅 1.46%。活禽均價 5.31 元/斤,較上月均價下跌 0.19 元/斤,環比跌幅 3.50%,同比 13.81% 。

全國毛鴨震盪運行。市場鴨源供應減量,且養殖成本受飼料連漲影響壓力較大,南方活禽市場受降雨影響優勢不明顯。

當前屠宰多在虧損運行,仍以保本價格合同鴨源為主,市場鴨訂單偏少,局部壓價成交,養殖虧損。值得關注的是,生豬在 8 月飄紅運行,在一定程度帶動禽肉消費。

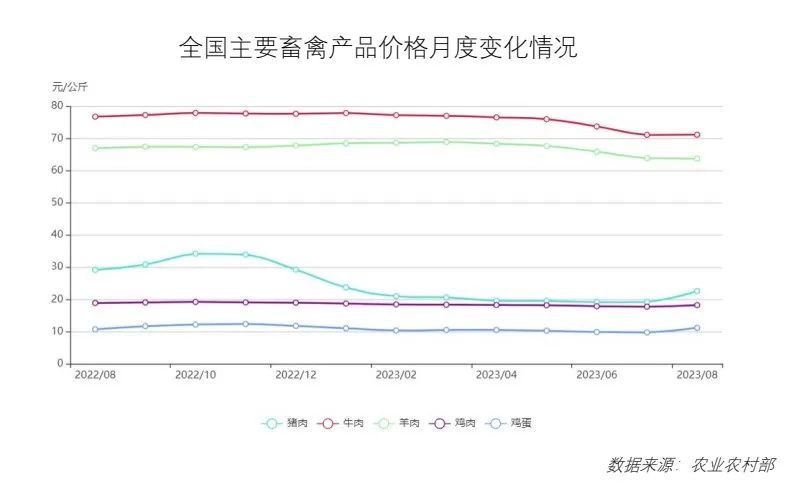

國內牛肉市場需求整體平穩

8月第5周,全國牛肉平均價格82.46元/公斤,比前一週上漲0.3%,同比下跌5.8%。河北、遼寧、吉林、山東和河南等主產省份牛肉價格71.56元/公斤,比前一週上漲0.4%。

全國羊肉平均價格78.11元/公斤,比前一週上漲0.1%,同比下跌4.6%。河北、內蒙古、山東、河南和新疆等主產省份羊肉價格70.61元/公斤,比前一週上漲0.3%。

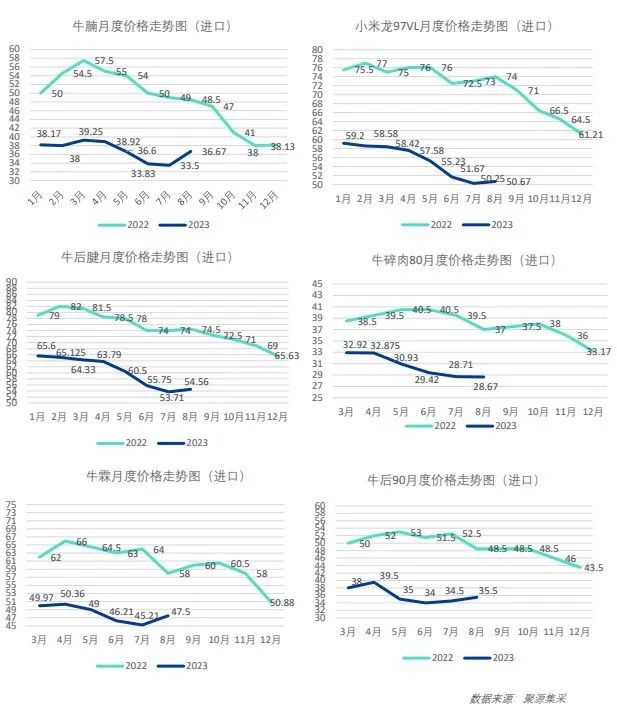

因巴西部分滯港牛肉獲准清關等原因,中國大陸6月牛肉進口量漲至年內高位。7月牛肉進口量在此基礎上繼續上漲。

必孚(中國)數據顯示,今年7月,中國大陸進口牛肉29.5萬噸,環比增長26%,同比增長9%,至近九年來中國大陸月度牛肉進口新高。

雖受巴西因瘋牛病暫停牛肉輸華影響,中國大陸4、5月牛肉進口量有明顯回落,但因其餘月份牛肉進口量的高位運行,今年1-7月,中國大陸累計進口牛肉152 萬噸,同比增加10.2萬噸,再創同期歷史新高。

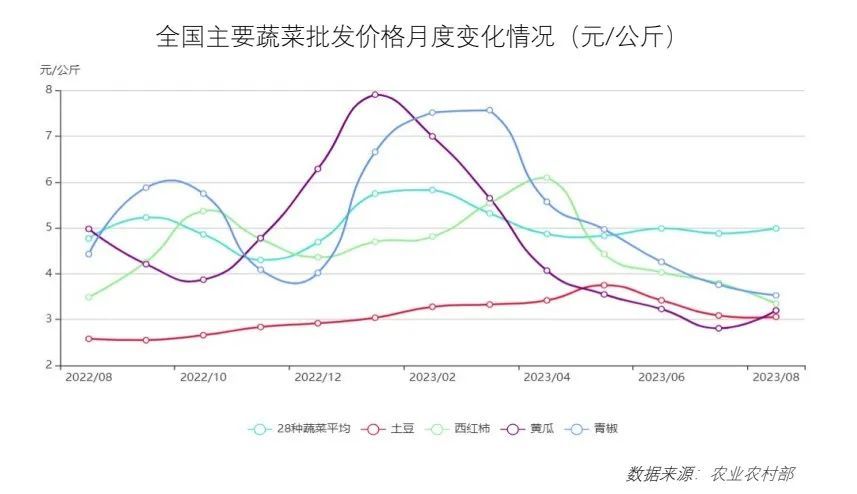

8月蔬菜全國批發均價同比上漲4.6%

8月全國蔬菜價格小幅上漲。農業農村部重點監測的28種蔬菜全國批發均價為每公斤4.99元,環比上漲2.3%,同比上漲4.6%。

8月全國蔬菜供應較為充足、價格呈現季節性小幅上行,主要受8月份不利天氣影響,颱風和強降雨對蔬菜的採收、運輸和保鮮的成本都有所增加。

後期來看,隨着汛期結束,蔬菜生產保持旺季特徵,菜價上行空間有限。

以上是對《食品與餐飲連鎖企業採購行情月度參考(2023.9)》的重點內容分析解讀。