歐盟妄圖“剿殺”中國電動車,中國人把工廠懟到他們家門口_風聞

酷玩实验室-酷玩实验室官方账号-09-16 06:39

這個世界越來越撕裂了。

就在短短的幾天之內,我看到了兩條背道而馳的新聞:

9月13日,歐盟委員會擬啓動對中國電動汽車的反補貼調查。中方對此表示高度關切和強烈不滿。

如果你熟悉光伏產業的話,十年前的“雙反”(反傾銷、反補貼)調查重創了中國光伏的海外市場,從此開啓了中國本土光伏大發展的黃金時期。

歐洲人這回的幺蛾子,能有什麼結果,我們拭目以待吧。

這一頭,平時跟咱客客氣氣、説我們彼此聯繫緊密的歐洲人捅了我們一刀。

而另一頭更有意思的是,天天嚷嚷着脱鈎的美國人,卻是這麼做的——

9月8日,美國伊利諾伊州政府與國軒高科聯合宣佈,國軒高科要斥資20億美元在該州興建電動汽車電池超級工廠,計劃明年投產,創造2600個高薪就業崗位。

州長表示,這是該州幾十年來最重要的製造業新投資。當地會給企業發放5.36億美元的激勵。

這已經是國軒高科在美國密歇根州北部建電池材料工廠以後,在美國建的第二個廠了。這家中國企業今年1-7月的動力電池全球市佔率排名行業第9。2023年上半年,他們的海外營收突破30億元,同比增長近300%。

除了美國,國軒高科還在德國、摩洛哥、阿根廷、越南、泰國、印度、斯洛伐克開設或計劃開設工廠。

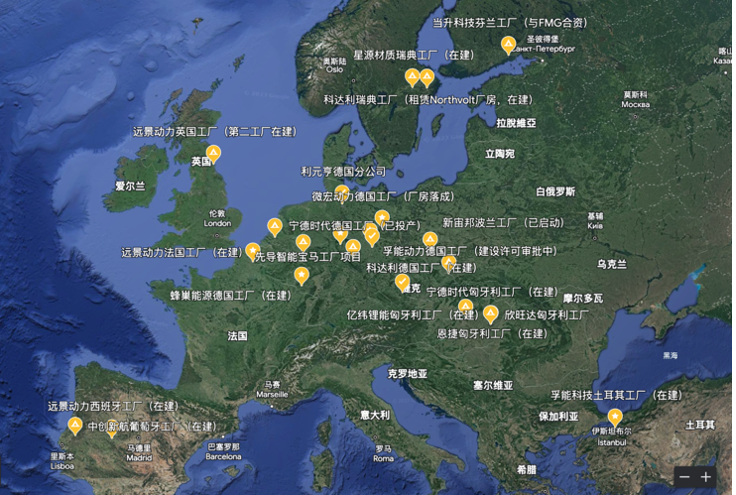

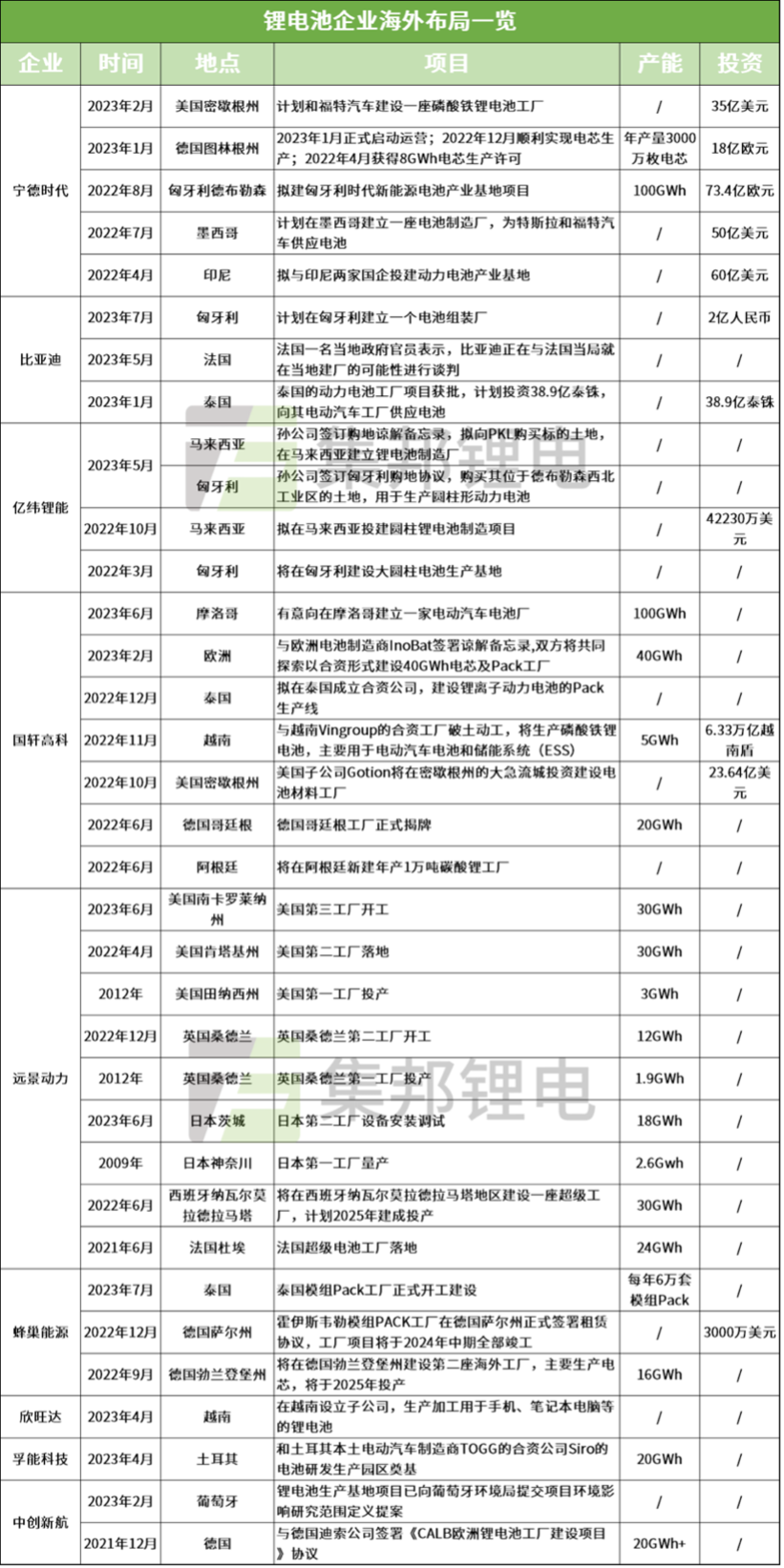

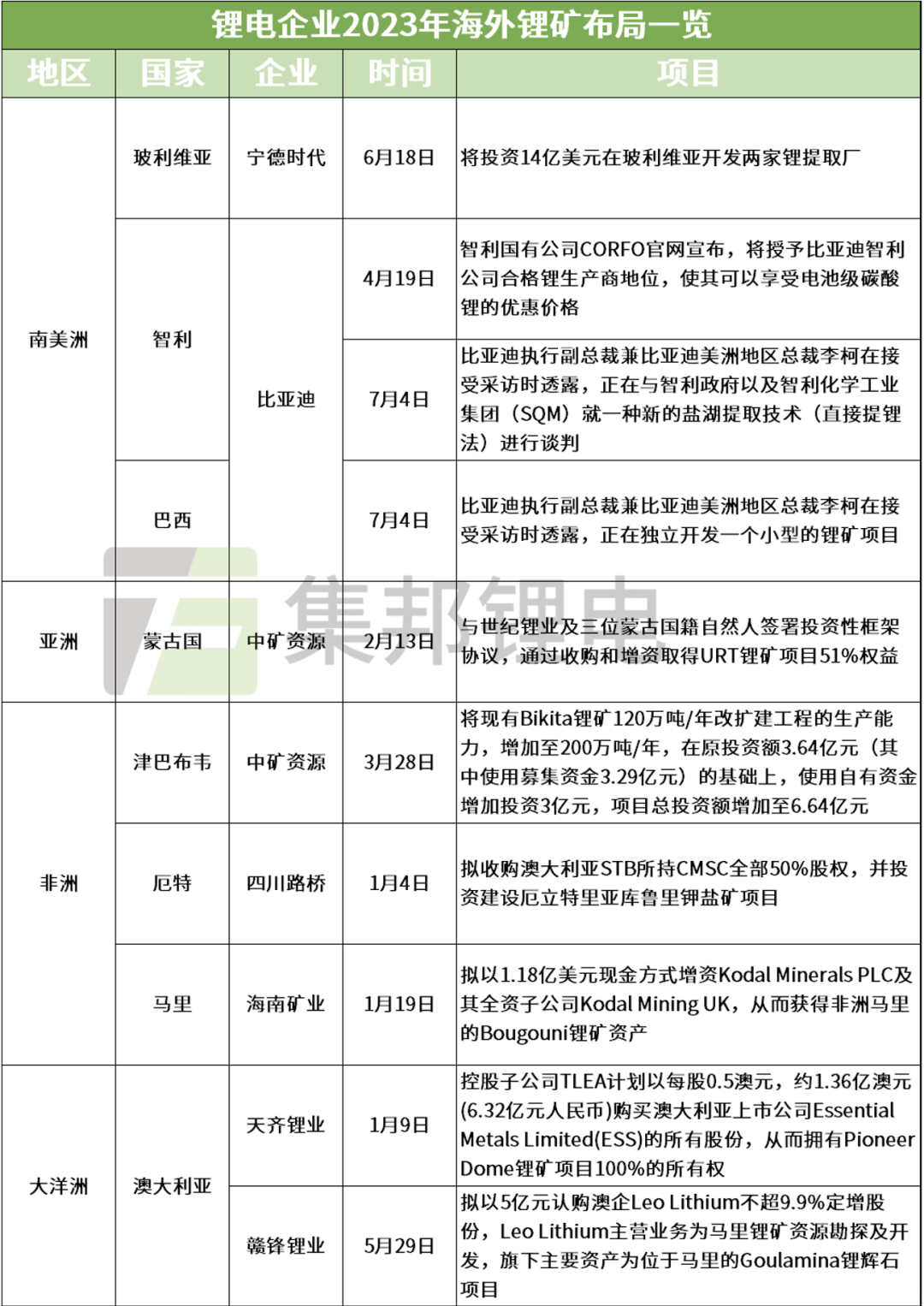

而除了國軒高科以外,寧德時代、比亞迪、蜂巢能源、遠景動力、億緯鋰能等一大批中國企業紛紛在亞洲、歐洲、美洲等地開疆拓土、投資建廠。

有的企業在一個國家(或地區)一建就是兩三個工廠。

圖片來源:集邦鋰電

在這張表裏,工廠產能的單位是GWh,也叫“吉瓦時”,也就是100萬千瓦時,100萬度電。

按一輛車電池包70度電來計算,1GWh的電池產量足夠裝上1.4萬輛車,所以10Gwh的電池工廠是一個很大的產量規模。

有人説,這是“叛國”嗎?明明自己的產業這麼大優勢,還要往老外身上貼貼?美國建廠用人成本多高、供應鏈成本多高、脱鈎風險多大,心裏沒點數嗎?

不要隨隨便便給別人扣帽子,也不要低估中國企業家計算風險的能力。

在當前的國際大背景下,怎麼理解中國新能源企業出海建廠的這件事?

我們先看一組數據:

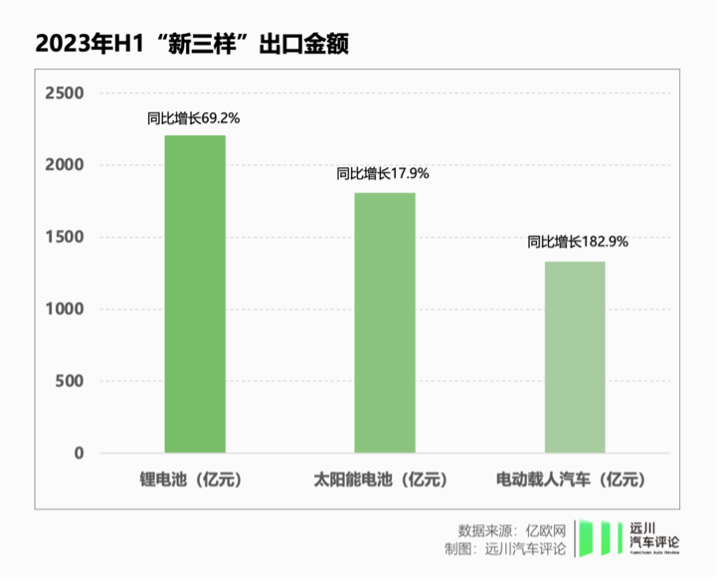

2022年,中國鋰電池出口達到了3427億元,相比2021年的1835億元增長86.7%;

今年上半年,鋰電池出口又增長了近70%,超過2000億元。

換句話説,海外車企對中國電池的需求十分強勁。

那就一直出口就好了,為什麼要去別的國家建電池廠呢?

幾個原因:電動車企普遍希望電池廠離得近一些,就像中國車企都希望在方圓幾十上百公里完成零部件配套一樣。

而這些西方傳統的汽車大國,為了扶持新能源汽車產業發展,又祭出了各種本地製造的補貼政策,只要滿足一定標準,這羊毛不薅白不薅。

比如美國,拜登政府要求,從2023年開始,電動車必須有50%以上的電池部件和材料在北美製造或組裝,才能有資格得到3750美元/輛的税收優惠,到2029年這一比例要達到100%。

對於中國上游電池廠家來説,在碳關税、貿易審查等壁壘的障礙下,如果能給海外客户直接在當地做配套,也可能在繞過壁壘方面提供一些便利。國軒高科工研總院常務副院長徐興無就透露過,大眾在歐洲的車必須裝配歐洲生產的電池。

比如波蘭這樣的國家,在我們分析製造業的時候經常忽略它。事實上,歐盟出口的每2輛電動公交,就有1輛是在波蘭製造的。

當地不僅給企業提供了低税率、補貼,而且相比於西歐國家用工成本更低,當地工業化程度比較高,產業基礎較好,又是一帶一路沿線國家,中歐班列貨運十分方便。所以波蘭很受中國新能源企業的青睞。

新能源產業尋覓着各種適合自己的基礎設施、產業條件,而這個過程在一個個後發國家悄然落地、生根、發芽,正在一點點悄然改變着全球製造業的地緣格局,重塑着很多“新優勢”國家的經濟命脈。

也正是因為這些國家對新產業的旺盛需求,吸引了中國整車企業出海,結果又帶動了一批國內配套企業一起出海。

如果説整車廠是下游,電池廠是上游。

那麼把電池廠看成下游的話,設備廠和材料廠就是上游。

比如均普智能,做電池模組產線的,就給墨西哥的福特、越南的VinFast定製產線。

鋰電池隔膜企業恩捷股份在匈牙利的生產線已經開動,另一家隔膜企業星源材質要在馬來西亞投資建廠。

負極材料龍頭璞泰來計劃在瑞典建設10萬噸一體化生產研發基地。

銅箔企業海亮股份相中了印尼,諾德股份看中了比利時。

電解液企業新宙邦在荷蘭、美國推進生產基地。

當然風險不是沒有,一旦出現一些比較極端的局勢,不排除外國政府幹出把中方趕回老家、沒收當地資產、強行退出持股份額等操作。

就像印度對小米、加拿大對中國礦業企業做的那樣。

這就是我們面臨的處境。

就在前不久,美國眾議院就宣佈要對福特與寧德時代35億美元的電池合作項目進行質詢。

質詢函裏包括:

新增了2500個工作機會,但高收入工作會給中國人而不是美國人;(實際上寧德時代的技術專家不算在2500個崗位中)中國員工會在福特工廠待到2038年,所以福特要長期依賴中國人;福特用了中國的技術和原材料,可能不會促進美國電池技術進步,(實際上寧德時代會向福特進行有償技術許可)等等。

眾議院的調查委員會要****求福特提供與寧德時代的授權合同副本、與寧德時代的所有通信往來、與拜登總統有關寧德時代的所有通信往來,要對合作進行詳細調查。

有媒體諷刺道:

“福特説:我需要寧德時代啊;美國説:不,你不需要。”

所以説,我們要努力開創的“新全球化”“再全球化”就是步履維艱的。

我們在很多產業當中,現階段還是一個總供給遠大於國內總需求的情況。

很多企業在國內同質化競爭中卷得非常難受。

今年國內動力電池已經出現供大於求,連寧德時代上半年產能利用率都只有60.5%,創下了新低。

一些過去加班的電池廠,今年開始雙休、8小時工作制。

化解國內過剩產能,有效的出路就是出海去,不只是像過去那樣,只是銷售端出海,而是現在全方位地製造端出海加融資端出海。

多家企業已經正式登陸瑞交所併成功發行GDR(全球存託憑證)

這其中的機會在於:外卷仍是藍海。

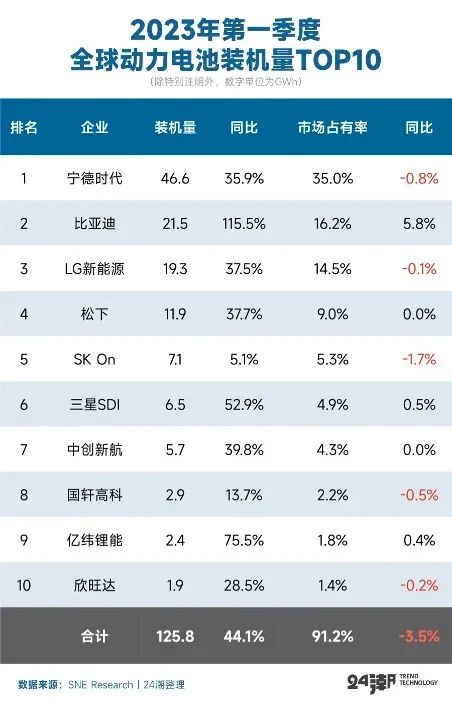

根據SNE Research的數據,2023年第一季度,全球動力電池裝機量133GWh,而TOP 10當中6家頭部中國企業的市佔率就達到60.9%。

但是很多中企都是把電池裝在中國的車上,到了海外就是另一番光景了。

2023年海外一季度市佔率前十的動力電池企業中,中國企業有5家,市佔率只有29.6%。

LG、松下、SK、三星……這些都是我們在海外戰場上正面交鋒的對手。

所以海外電池市場這個蛋糕足夠大。根據德國機械設備製造業協會統計,2019年至2030年,新能源汽車電驅、電力電子、汽車電子、動力電池等核心部件的全球市場規模會超過3萬億元人民幣。

但是如果我們一直在本土搞定新能源汽車全產業鏈,一輛電動車70%、80%、90%的增加值都被我們獨吞,然後大規模出口整車掙外匯,把別人家油車、電動車產業都打趴下,在未來的汽車行業積累超高的貿易順差,這種情況是不可能長久的。

即便我們上下游再強大,我們也不能把肉吃了、把湯喝了,連個骨頭渣滓都不給人剩,這樣一定會遭受到惡劣反撲。

我們電動車產業積累有先發優勢,有產業集羣優勢,但是也要給別人的整車廠、電池廠、材料廠、設備廠留出一定的生存空間來,同時對合理範圍內的產業競爭保持高度的清醒和亢奮狀態。

那管控競爭,甚至可以説“監控”這種全球競爭,最好的一種方式,就是深度參與到各個國家新能源汽車產業鏈當中去——打入的國家要足夠多,多到即便個別國家搞事情,我們也能保住海外市場的基本盤;參與的深度要蔓延產業鏈各個環節,讓我們和外國上下游企業變得水乳交融、不分你我,對於所有想要發展新能源汽車產業的國家,讓他們跟我們脱鈎斷鏈的難度越來越大。

僅就電池產線來説,幾乎各家車企的電池線都是定製化的,很不統一,意味着我們的設備廠給他們定製做得越好,用得越順手,售後服務越妥帖,他們就越願意依賴我們的(整線)設備。

從這個角度來看,我們應該鼓勵,甚至説歡迎中國新能源汽車上下游企業走出去。

圖片來源:寧德時代

在任何一個國家的新能源汽車產業鏈裏,我們可以大口吃肉,也可以跟着他們喝湯,但歸根結底,誰想不帶我們玩兒,誰就要付出慘痛的代價。

現在,中國擁有全球58%的鋰資源加工量、65%的鈷資源加工量、35%的鎳資源加工量。

電池材料中,中國正極材料產能佔比42%,負極材料產能佔比65%,電解液產能佔比65%,隔膜產能佔比43%。

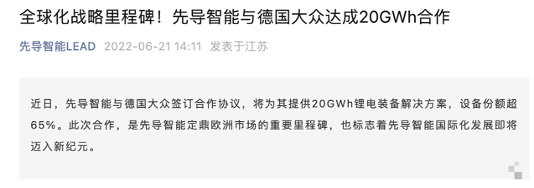

在電池設備領域,先導智能、贏合科技、利元亨、海目星等企業手握大批歐洲訂單。

外國人可以自己做整車,自己做電池包,甚至自己做電芯,但他們想全面擺脱中國掌控的鋰鈷鎳礦產,擺脱中國加工的鋰鈷鎳材料,擺脱中國強大的整套鋰電設備,擺脱中國的隔膜、電極材料……

門 都 沒 有 。

就像寧德時代和福特合作的事情在美國引起爭議以後,明白事理的美國能源部長格蘭霍姆在推特上這樣説道:

“把先進的製造能力從海外引進到美國,有助於提升我們的競爭力。這能夠刺激我們的經濟,並創造更多的高薪就業機會。”

英國的一家分析公司的專家表示:

中國將會持續領先電動汽車市場至少十年,不管是美國還是歐洲,都需要很長的時間來趕超中國現在的成就。

一句話:他們需要中國,他們又不敢依賴中國。

我們新能源產業今後出海時面臨的機會和挑戰,都在這句話裏了。

不管參與他國電動車產業鏈有多深,我們都要把參與其中的主動權掌握在我們自己手裏。

接下來,我們將持續關注歐盟對華電動車反補貼調查的後續進展。

請歐洲人記住:中國光伏,已經不是10年前的中國光伏了。

中國電動車,更不是10年前的中國光伏!