39億元認購光大理財,營收下滑難遏制的貝殼,押注第二賽道?_風聞

银箭财经-洞察商业逻辑,明悉商业本质。09-19 19:07

近兩個月以來,隨着多項重磅房地產利好政策,以遠超業內預期的姿態密集出台後,今年的“金九銀十”,已然被視作各大房企和房產交易平台的驗金石。

近兩個月以來,隨着多項重磅房地產利好政策,以遠超業內預期的姿態密集出台後,今年的“金九銀十”,已然被視作各大房企和房產交易平台的驗金石。

然而就在亮肌肉的關鍵時期,有着“中國第二大交易平台”“國內最大中介機構”美譽的貝殼,卻似乎興趣不大。

先是在9月13日宣佈,將再次斥資20億元認購光大銀行理財產品,從今年7月至今,已累計投入約39億元。而後又在9月15日,近一個月來第5次回購公司股份,耗資約150萬美元,摺合人民幣約1092億元。

針對進入9月後貝殼資金流向導致的質疑和困惑,我們綜合二季度財報和近期行業走向,得出以下結論:

1.貝殼二季度業績雖然延續了一季度的高增長趨勢,但整體表現不及市場預期。在市場供需關係穩定之前,貝殼或將維持高佣金驅動的房產交易業務,將主要精力放在對第二曲線的拓展。

2.長週期的房地產“寒冬”中,基於宏觀調控對市場的穩固作用,房地產交易平台能否在衍生細分領域尋找更多的業務增量,將成為衡量未來商業價值的重要標準。

一、Q2不及預期Q3不抱希望,貝殼正在調轉船頭?

連虧兩年後,貝殼在今年上半年終於實現了盈利,但和市場預期的差距依舊明顯。

根據財報披露數據,貝殼2023年上半年實現營收397.62億元,同比增長51.04%,實現淨利潤40.56億元,同比增長263.12%。業績數據的大幅增長,其背後卻是2022年同期大幅虧損的低基數。

橫向對比貝殼近些年的業績走向,2023年前兩個季度的業績表現中,營收尚且沒能恢復到2021年的水準。反而是經過連續兩年的降本增效,貝殼剔除了不小的冗餘體量,釋放了大量的利潤空間。

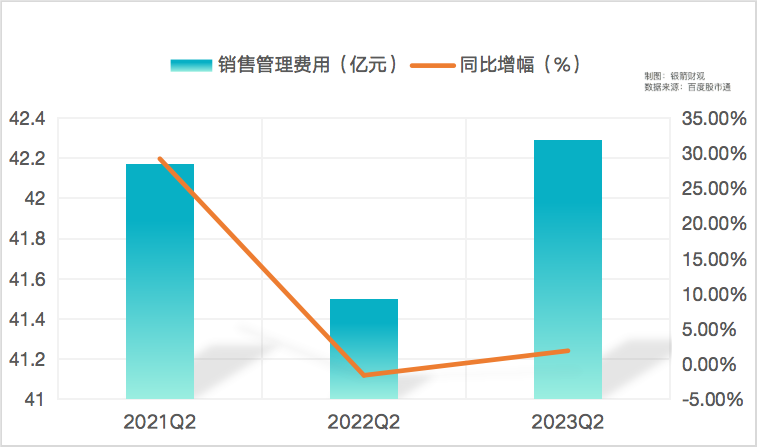

直觀來看,貝殼2023年二季度的銷售管理費用,已經連續第三年維持在42億元左右,上下浮動幅度極小。

至於營收表現,貝殼的核心業務板塊中,二手房交易二季度實現存量房成交4565億元,不僅環比下降了超過30%,相比此前市場預期的5620億元,存在較大的差距。

至於營收表現,貝殼的核心業務板塊中,二手房交易二季度實現存量房成交4565億元,不僅環比下降了超過30%,相比此前市場預期的5620億元,存在較大的差距。

在銀箭財觀看來,導致這樣問題的原因是多方面的。首先,2023年上半年消費市場的復甦節奏相對緩慢,前兩個季度房地產信心提振力度有限,大部分消費者都處於觀望態度。

在二季度國內主要房地產交易平台表現都較為平庸的大環境下,貝殼的表現雖然沒能脱俗,但也沒有大的過錯。相較之下,更像是在上半年陸續出台的利好政策環境下,投資市場對房地產交易過於樂觀,導致市場預期評估略顯“急躁”。

**其次,鏈家的業績增長緩慢,從整體上拖累了貝殼二手房交易在二季度的表現。**例如在2022年同期基數較低的情況下,今年二季度由鏈家主導成交的GTV,同比增長幅度只有9.7%,反觀貝殼加盟店主導的成交額,則交出了20.5%的增長成績單。

不僅是業績表現的下滑,對於現如今的貝殼而言,定位於整合線下資源和渠道的鏈家,仍然存在“失控”風險。

就像今年上半年,曾有疑似從業人員在小紅書透露,早在2016年涉嫌出售問題房源的上海鏈家,存在收取25%高額平台費、強制分邊、市佔考核壓力極大等問題,在內部營造焦慮氛圍,藉以犧牲員工利益維繫公司盈利。

儘管網絡平台的説法大多真假參半,但承載了貝殼增長不順壓力的鏈家,是否會因為持續轉嫁內部壓力,導致部分經紀人鋌而走險,繼而重演問題房源的慘狀,我們認為貝殼需要謹慎關注。

反倒是新房交易業務,在二季度行業銷售額出現大幅度下降的環境下,貝殼做到了獨善其身,給了不小的驚喜。綜合來看,二季度貝殼新房業務收入同比增長了30%。

不過新房業務的體量,顯然並不能支撐起三季度的業績表現,貝殼對此也有着較為清晰的認知。

根據貝殼的三季度財報預告,其預計營收在155億-160億元區間,環比下降接近20%,同比下降9.1%-11.9%。投資擴張收益變窄,手握大量資金找不到出路,這或許也是貝殼仍鍾情於認購理財產品和回購股票的原因。

從二季度財報來看,貝殼手握超過300億元貨幣現金,而營收的增量下滑已成定局。在償債能力有足夠保障,不會出現大幅度波動的情況下,放棄擴張未嘗不是一個合理選擇。

不過隨着股票回購計劃動輒上千億元的鉅額投入,挽回投資市場信任的同時,貝殼後期資金鍊也面臨不小的壓力。這一點也反映在了二季度財報中,今年Q2貝殼經營現金流為-2.99億元,同比縮減115.75%,近5年來首次出現虧損。

與之相應的,貝殼在上半年收入增速下滑的同時,仍在加快開店節奏,對利潤空間的侵蝕進一步加強。例如二季度貝殼門店數量約為4.3萬家,一個季度內增加了近1500家。

綜合來看,貝殼對待房地產相關核心業務的態度已經趨於全線收縮。除此之外,將大量資金用於理財投資和回購股票,也可能意味着貝殼仍在努力打造互聯網企業標籤,轉型和調轉船頭,或許是貝殼現階段的主要經營策略。

因此,想要評估貝殼未來的商業價值,已經不能再侷限於房地產業務。

二、平台與開發商矛盾激化,家居家裝成主戰場?

無論貝殼未來會走向何處,短期來看,要利潤、求增長,都是避不開的核心需求。

根據專家預估,國內房地產“寒冬期”大概率將維持超過10年,消費者購房意願較低。雖然“認房不認貸”等利好政策,正在刺激置換房等硬性需求市場,但以等待房價進一步下調為主的觀望態度,仍將長期影響房地產業態。

貝殼作為二手房交易平台,不可避免成為寒冬期中,除了開發商外受影響最大的一方。經過多年來對經營和管理成本的把控,貝殼已經儘可能釋放了自身侵蝕利潤的冗餘結構,但節流畢竟有限,終究還是要尋找開源的方向。

綜合各方面信息,銀箭財觀認為,貝殼很可能將“要利潤”的對象,放在了房地產開發商身上。而“求增長”的訴求,則選擇了家居家裝。

據不完全統計,今年二季度,貝殼來自國有開發商的佣金,在新房收入中的佔比約為46.8%。而上半年貝殼新房業務的總交易額為5729億元,僅是佣金收入,就高達2681億元左右。

不得不説,在數據上佔據國內房源“壟斷”地位的貝殼,集合線上線下資源後,在和房地產開發商合作過程中,有着毋庸置疑的高話語權和高議價能力。

根據《國際金融報》發佈的文章,部分從業人員曾透露,貝殼的佣金根據市場和樓盤情況而定,最高能達到5個點。同時在個別地區,為了衝刺業績、完成KPI等需求,佣金甚至可以談到7-9個點,幾乎侵蝕了全部利潤空間。

這自然也導致了貝殼和房企的矛盾持續增加。2023年初,曾有市場傳聞稱,因拖欠了鏈家超1億元的佣金,中海旗下位於北京的項目被鏈家全部下架。

同時根據天眼查也能看到,貝殼有關不正當競爭的法律糾紛時有發生。

無論真相如何,高佣金體系最多隻是特殊環境下的“權宜之計”,很難長期維繫。貝殼在家居裝修賽道的積極探索,才是值得關注的重點。將成為下半年核心業績增長驅動。

無論真相如何,高佣金體系最多隻是特殊環境下的“權宜之計”,很難長期維繫。貝殼在家居裝修賽道的積極探索,才是值得關注的重點。將成為下半年核心業績增長驅動。

其實早在2020年4月23日,CEO彭永東就主持推動着貝殼進入了家裝賽道。彼時,貝殼還推出了名為“被窩家裝”的家居服務平台,在2021年也取得了“十大優選家居服務平台”的榮譽。

此外,2021年貝殼還收購了聖都家裝,到年底已經在全國31個城市開設了超過110家門店。只是,無論被窩家裝也好,聖都家裝也罷,兩個平台的主要客源流量,都來自貝殼的二手房和新房交易業務引導。

到了2022年底,貝殼開始有意識將裝修業務獨立出來,針對新房團體裝修用户,在成都推出了一站式品質裝修服務。今年9月15日,更是落地了全國首個“T+I”實體樣板間的團裝項目復地·天府灣。

持續加碼之下,貝殼對新賽道的挖掘正在獲得各方面的認可。不過也需要注意到,在核心房屋交易業務趨向冷淡的當下,貝殼的家居裝修業務,很可能會逐漸丟失主要的流量來源。

同時考慮到消費者的裝修選擇,更傾向於經營時間更長的老牌裝修企業,尚屬於賽道新人的貝殼能否順利在全國範圍打開市場,仍需要長期關注。

而且根據不完全統計,大部分裝修企業都存在盈利單薄且不穩定的情況,在超過10萬家企業聚集的裝修賽道中,僅有約4000家企業營收數據突破了1億元大關。

家居家裝業務能否在寒冬期,成為支撐貝殼的第二團“火”,還是留給時間來見證吧。

免責聲明:本文基於公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。

另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。