中手游上半年扭虧為盈,仙劍IP魅力不減?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。09-19 10:04

你也曾有過江湖夢嗎?你也曾因“為國為民、為友為鄰”的俠者心無處可安而苦惱嗎?那麼,“仙劍”系列遊戲或許可以成為你的靈魂寄託之所。而能讓俠者的江湖夢具象化的幕後廠商,便是中手遊。

兩年前,中手遊斥巨資買下了仙劍IP的大陸地區權益,兩年內,中手遊不斷推出仙劍系列遊戲新作。其中,公司於今年6 月上線的《新仙劍奇俠傳之揮劍問情》,在上線首月便獲得中國大陸APP Store 免費榜第1 名。之後不久,中手遊也披露了2023年中報業績。整體來看,中手游上半年財務數據扭虧為盈,運營數據大幅回暖。

那麼,遊戲內,仙劍是俠者的造夢者;遊戲外,仙劍又在中手遊的“江湖”裏扮演着什麼角色?

中手游上半年扭虧為盈,實現歸母淨利潤5682萬元

2023年上半年,受益於遊戲版號恢復常態化發放,國內遊戲市場中新品的上線頻率遠超往年,優質新遊表現突出,國內移動遊戲市場回暖勢頭強勁。數據顯示,2023年H1我國移動遊戲市場收入1067.05億元,環比增長29.21%。

在國內遊戲行業景氣度回升的驅動下,愷英網絡、心動公司、中手遊、創夢天地、禪遊科技等多家中腰部遊企都實現了盈利。其中,如下圖所示,在同樣是扭虧為盈的企業中,僅中手遊的營收實現了同比超20%的增長。數據顯示,中手游上半年實現營收15.35億元,同比上升24.6%;實現歸母淨利潤5682萬元,經調整淨利7617萬元,同比扭虧為盈。

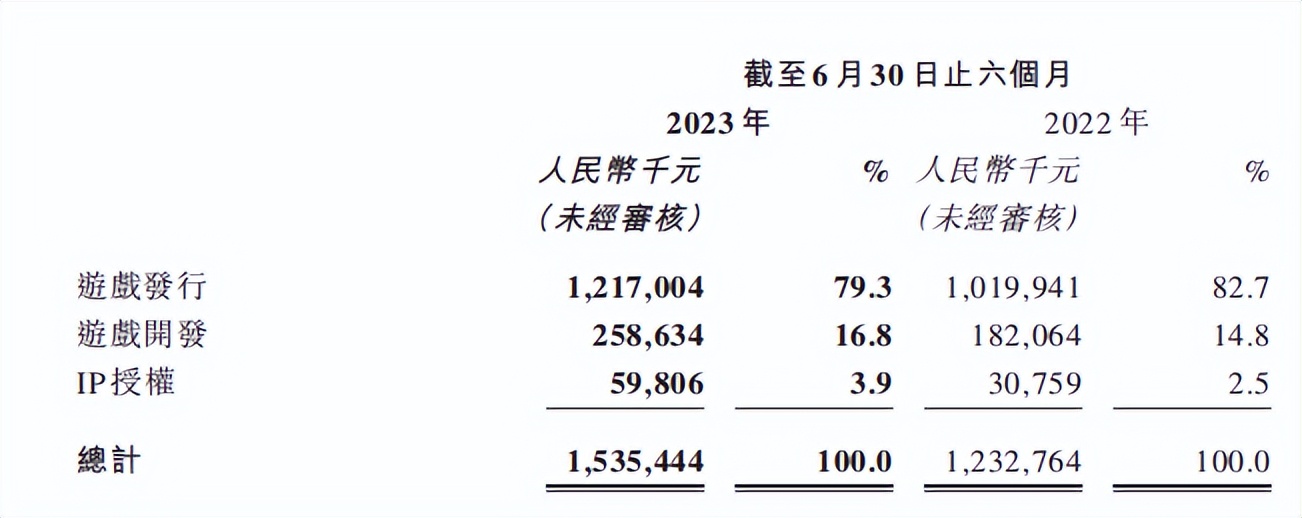

**總之,各項數據的大幅提升説明中手遊的業績正在迴歸常態,而這樣的成績也與公司的業務調整有關。**半年報數據顯示,2023年上半年,中手遊三大業務中,一直是公司營收支柱的遊戲發行業務,收入佔比有所下滑,從去年同期的82.7%下降到今年的79.3%。

而另外兩大業務,遊戲開發和IP授權的佔比卻都實現了增長。數據顯示,遊戲開發業務佔比由去年同期的14.8%提高到今年的16.8%;IP授權業務由去年同期的2.5%提高到今年的3.9%。**其中,IP授權業務的收入增速又遠高於遊戲開發業務。**數據顯示,2023年上半年,中手遊的遊戲研發業務收入同比增長42.1%,IP授權業務收入同比增長94.4%。

那麼,中手遊為何持續押注IP?IP的魔力究竟在哪?

IP的魔力轉圈圈,仙劍IP價值幾何?

隨着遊戲用户逐漸從增量市場轉變為存量市場,儘管今年遊戲市場持續復甦,新產品數量激增,但遊戲內容缺少創新、同質化現象較為嚴重,競爭激烈。供過於求下,遊戲廠商的買量及獲客成本提高已成行業共識。

面對買量成本增加愈加明顯的趨勢,中手遊為了實現更加長遠的發展,選擇用 “IP”來緩解資金壓力。

究其原因,根據《2022-2023移動遊戲IP市場發展報告》數據,移動IP用户整體付費率接近90%,而移動非IP用户付費率低於65%。中手遊作為移動遊戲IP授權業務的老手,可以説已經具備了天時。如今,IP加持下的遊戲可以實現更高變現。

這是因為一方面,在未來較長的時間範圍內,由於高價值IP的獲取難度逐漸拉高,後入的遊戲企業將越來越難以獲得核心IP資源,IP資源將逐漸成為一種硬實力,成為一家遊戲企業的護城河。

而中手遊在IP遊戲上具備佈局早、IP儲備強的優勢。據悉,中手遊早在2014年就佈局IP產業,截至2022年末,中手遊共有55個授權IP與68個自研IP儲備,為公開IP數量的中國遊戲企業中IP儲備量最多的遊戲企業。目前,公司旗下的IP數量已經多達132個。

另一方面的原因在於,IP系列遊戲本身就具備知名度,龐大的粉絲基礎讓IP遊戲自帶流量池,可以讓公司在新遊推廣前期就減少“買量成本”,緩解資金壓力。例如,中手遊今年6月9日正式上線的《新仙劍奇俠傳之揮劍問情》就是很好的例證。該遊戲在沒有開“聘請代言人、做大規模品牌廣告的品牌曝光”外掛的情況下,仍舊取得了首月流水破2億的成就。

同時,中手遊還手握IP頂流——仙劍IP,公司可以通過仙劍IP構築了強大的護城河。據悉,仙劍IP有着28年的發展歷史,而據原倉IP數據平台,28年後的今天,《仙劍奇俠傳》IP指數依舊超過了99.05%的競爭對手,在IP市場中始終傲視羣雄。

同時中手遊在社羣方面也進行了創新,進一步強化粉絲粘性。據悉,官方社區App“仙劍聯盟”已於2023年4月開放註冊,未來將成為IP粉絲的主要討論社羣。

儘管該款遊戲的高熱度和豐富的“售後服務”,讓市場看到了中手遊未來業績增長巨大的潛力,但目前IP改編新遊的流水正在不斷下降。據伽馬數據,截至2022年末,IP改編新遊流水佔比已連續下降五年。因此,不少投資者擔心《仙劍世界》的商業價值能否與其熱度一致。

對於這一點,港股研究社認為,從仙劍衍生品銷量高增長態勢來看,《仙劍世界》的商業價值有望持續走高。據悉,《仙劍世界》在衍生品方面,特意開闢了線下娛樂領域,仙劍實景娛樂項目“杭州西溪仙劍小鎮”已進入收尾階段,將於2023年內進行試營業。而原倉IP數據平台近一個統計週期的數據顯示,仙劍奇俠傳衍生品的電商平台總銷量增加94.48%,其中淘寶平台月成交銷售總額106.7萬。

綜上所述,而中手遊在IP佈局上不僅具有數量多的優勢,還具有仙劍IP這一兼具國民度和商業價值的頂流優勢。因此,下半年,製作精良的《仙劍世界》上線後,在其巨大的粉絲基礎的加持下,有望成為中手遊業績的新增長極。

總結:

上半年,在遊戲行業整體回暖的背景下,中手遊取得了穩健的業績表現,運營數據大幅回暖,重回盈利軌道。其中,高速增長的IP授權業務引起了市場的關注。

這是因為上半年遊戲行業回暖,新遊激增、同質化嚴重,市場由增量市場向存量市場轉變,遊戲企業買量成本不斷增加,而IP遊戲由於其具有巨大的粉絲流量池,可以在一定程度上降低企業的買量成本,成為了不少中腰部遊戲企業的心頭好。

而中手遊作為較早佈局IP產業的中腰部企業之一,目前已經構築了IP護城河,下半年,IP頂流《仙劍世界》新遊發佈後,有望為中手遊帶來更大的業績貢獻。

作者:巧奪巴菲特命格

來源:港股研究社