招股書更新9版終上市,飛沃科技能否躲過風電紅利後的黯淡?_風聞

熔财经-财经消费观察者,区域商业引导者。09-21 13:07

文丨熔財經

作者丨文澤

碳達峯、碳中和成為主旋律目標下,作為可再生能源主力的風電產業迎來了發展的“黃金時代”。與新能源相關的上下游企業也賺的“盆滿缽滿”。

在此背景下,飛沃科技(301232.SZ)歷經4輪問詢,更新9版招股書終於登陸資本市場。

從業務佈局與業績表現來看,飛沃科技具備“小巨人”的典型特徵:在細分領域表現突出、競爭力強、成長性好。根據中國機械通用零部件工業協會出具的證明,2019年飛沃科技主要產品風電葉片預埋螺套在所屬單品細分市場的全球佔有率高達70%以上。

不過與此同時,飛沃科技也面臨着“小巨人”們共同的煩惱:行業整體佔有率高、但細分賽道“天花板”低,盈利能力雖然有所提升但在一定程度上仍依賴新能源主機廠商的大行情,產業配套和國際競爭力仍不夠強等等。

市場佔有率高但天花板低 “小巨人”的成長煩惱

公開資料顯示,飛沃科技主要從事風電類高強度緊固件業務,主要產品包括預埋螺套、整機螺栓、錨栓組件。公司的實際控制人是張友君。

2012年5月,36歲的張友君帶着百萬元的資金,從上海返回家鄉湖南常德創業,成立了飛沃科技。創業之初,公司任何工業領域的機械零配件訂單都會接。雖然前期公司的經營也做出點業績,但是產值規模並不是很大。

在2013年左右,國內的很多風電葉片企業採用葉片預埋技術,飛沃科技的預埋螺套才找到了“用武之地”。

隨着2013-2018年間,全球風電葉片裝機大發展,風機由小型化向大型化發展,葉片根部要用預埋螺套。飛沃科技也順勢發展起來。

或許是因為預埋螺套的市場有限,從2018年開始,飛沃科技拓展了整機螺栓、錨栓組件業務。

在2020年的風電“搶裝潮”影響下,飛沃科技實現業績增長,產能迅速擴大。

歷經11年,飛沃科技迎來“高光時刻”,於今年6月中旬成功登陸深交所。

從公司主營業務上來看。飛沃科技2019年以來,預埋螺套、整機螺栓、錨栓組件三大產品的合計營收貢獻率超九成。自2018年至2022年,公司預埋螺套年產能從200萬件增加至760萬件,整機螺栓年產能從60萬件增加至670萬件,錨栓組件年產能增加至53萬件。

單看細分市場佔有率情況,據其招股書顯示,2019年,飛沃科技生產風電葉片預埋螺套在所屬單品細分市場的全球佔有率達到70%以上。

相比之下,雖然公司在該領域的市場佔有率較高,但實際上該領域的市場天花板有限。

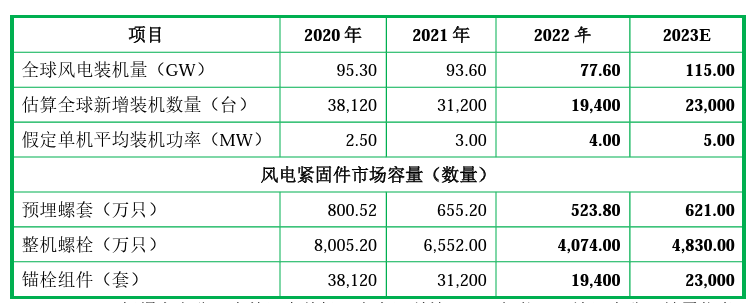

(數據來源於:飛沃科技招股書)

參考2021年至2023年,全球新增風電裝機量分別為3.12萬台、1.94萬台、2.3萬台,可見其2023年裝機量比2021年的裝機量下降了0.82萬台。

可以算出,全球預埋螺套的市場容量不過12.48億元、7.76億元、9.2億元。可見,2023年的市場容量遠遠低於2021年的市場容量,並且公司的市場佔有率並不能達到百分之百。

從上述數據不難看出,飛沃科技風電緊固件產品的下游市場是不斷萎縮的,風電緊固件行業將是存量博弈的狀態。這意味着競爭更加激烈,甚至可能爆發價格戰,產品價格下降導致利潤被壓縮。

受益“搶裝潮”業績起飛 “小巨人”利潤質量欠佳

在市場端大概介紹了飛沃科技業務以及市場行情的情況,那飛沃科技本身的成色幾何?我們不妨翻開其財務報表一探究竟。

據其財務數據顯示,2019年至2022年,營業收入分別為5.26億元、11.96億元、11.30億元、13.4億元。淨利潤分別為0.66億元、1.60億元、0.79億元、0.94億元。經營活動產生的現金流量淨額分別為0.03億元、-0.07億元、-1.22億元、-0.83億元。核心利潤分級為0.92億元、2.09億元、0.94億元、1.28億元。

可見,飛沃科技雖然在營收上逐年增長、但其淨利潤波動性較大,甚至經營性淨現金流均為負數。

不過,我們注意到,報告期各期,飛沃科技的核心利潤獲現率及淨現比率均小於1倍。2019~2022年,飛沃科技淨現比率淨現比分別為0.05倍、-0.04倍、-1.54倍、-0.88倍。核心利潤獲現率為0.03倍、-0.03倍、-1.30倍、-0.65倍。

深交所曾連續兩輪問詢中都提到了償債能力方面的問題,並要求飛沃科技對經營活動產生的現金流量淨額情況進行説明。對此,飛沃科技在問詢回覆稱,飛沃科技經營活動產生的現金流量淨額低於同行業可比公司,主要系經營規模擴大,應收賬款及存貨淨額大幅佔用了公司的現金流。

“企業既要追求利潤,更要追求現金流量。核心利潤獲現率低於1,意味着企業核心利潤的含金量及經營活動現金流量充分性存在不足。”證券分析人士表示,一般情況下,企業淨現比率小於1,表明企業利潤質量偏弱。則預示着,其應收賬款及存貨逐年激增,應收賬款信用政策可能放寬或存在壞賬損失。

2019年至2022年,飛沃科技應收賬款餘額分別為應收賬款2.02億元、3.78億元、4.70億元、7.01億元,佔營業收入的比例分別為38.4%、31.6%、41.59%、52.31%,佔比明顯高於行業可比公司水平,且整體呈現上升趨勢。值得一提的是,2022年應收賬款較2019年增長了247%。

深交所對此很關注,一輪問詢中要求飛沃科技説明主要客户應收賬款餘額、賬齡及壞賬計提等情況,二輪問詢又要求其披露“收到銀行承兑匯票、商業承兑匯票的相關信息”等問題。

公司曾在深交所回覆中表示,2018—2020年,飛沃科技前五大客户合計應收賬款餘額在信用期內的佔比分別為 89.39%、99.04%和92.91%,佔比較高。而前五大客户銷售額佔當期營收70.83%、63.06%和50.65%。

“如果相關客户出現資金緊張的狀況,將導致公司應收賬款匯款時間加長,從而佔用大量營運資金,進一步可能對公司的盈利水平造成不利影響。”飛沃科技解釋稱。

同期,飛沃科技存貨餘額規模同樣逐年增高。2019~2022年,存貨餘額分別約為1.33億元、2.09億元、2.97億元和3.06億元。

而飛沃科技給出的解釋是,2021年受風電行業短期需求下降影響,中車株洲、明陽智能、LM、中復連眾等客户信用期較2020年有所延長。

佈局航空航天,“小巨人”的大野心

飛沃科技想要做到長遠發展,想要真正質效一體,產能只是表面,產業把控力、專業化、精細化、創新化深耕才是根基。

根據風電整機價值量構成,佔比最高的是塔筒、葉片、齒輪箱,三者共佔整機價值的百分之六十以上,技術壁壘相對最高的是軸承和主軸。而預埋螺套、整機螺栓、錨栓組件,佔比非常低,並且此類零部件的技術壁壘比較低。

從以上分析不難看出,飛沃科技很難去搭建自己的護城河。

另一方面,公司受風電影響比較大。飛沃科技曾坦言,“2021 年以來,隨着風電行業補貼取消,風電行業正式進入平價上網的新時期,由於2020年風電行業‘搶裝潮’透支部分2021年的市場需求,公司風電業下游客户需求短期內受到一定影響。”

飛沃科技的轉型該如何破局呢?飛沃科技其實有所思考。

從飛沃科技擬募投項目中不難看出,飛沃科技在非風電高強度緊固件生產線建設項目的佈局,説明公司試圖介入非風電緊固件行業。然而,非風電緊固件行業已經是競爭紅海,行業存在增速慢且競爭格局穩定等特點。

根據Grand View Research發佈的工業緊固件市場研究報告,到2020年全球工業緊固件市場需求將達1040億美元,並且預計未來全球緊固件市場需求將保持在約5%的速度增長。

不僅行業增速慢,而且在非風電緊固件行業競爭方面,飛沃科技並不具備明顯優勢。就全球緊固件市場而言,日本、德國等發達國家長期壟斷市場,他們憑藉長期的技術積累、先進的生產設備、強大的研發能力,牢牢把握緊固件行業的高端市場。可以説,飛沃科技進入非風電緊固件行業,對公司來説挑戰比較大。

因高強度緊固件在生產工藝、產品性能等方面的通用性較強,飛沃科技業務範圍向航空航天、軌道交通等其他下游行業拓展。

在投資者關係互動平台中,有投資者問道,公司關於航空航天事業部主要是生產哪些產品方面的問題。

飛沃科技則回覆,該事業部的主要產品為航空航天用高強度緊固件,並已成為中國航發商用航空發動機有限責任公司等客户的合格供方,開始批量供貨或小批量試製。

雖然飛沃科技開始批量供貨或小批量試製,但是,該業務僅佔公司營收的很小一部分。

綜上所述,飛沃科技的發展前景不容樂觀,行業的存量博弈將其盈利能力日漸孱弱。市場上下游話語權並不佔優勢。飛沃科技未來想要繼續擴大業務規模,就要投進入更多的運營資本。或許,這才是其拼盡全力要上市的最大原因。

*本文圖片均來源於網絡

#熔財經 Focusing on與資金有關的一切,銀行證券、上市財報、股權保險、科技金融NO.162深度解讀

熔財經:城市商業新媒體,區域經濟鏈接者,產業趨勢發現地。