一家農商行的顛簸困苦_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台09-22 15:02

青農商行風險暗流,折射出農商行普遍遭遇的發展困境。

01 行長“不稱職”,高管“大換血”

青農商行行長的位置,在空缺8個月後,第一次迎來確定性人選。

9月12日,青農商行(002958.SZ)發佈公告稱,該行董事、行長於豐星的任職資格獲核准。於豐星曾任職中國銀行山東即墨市支行副行長和華夏銀行普惠金融部總經理,但本人並無太多區域性銀行的從業經歷。

經驗未豐的新行長面前,還有一重壓力。

於豐星的前任劉宗波,曾被董事會評價為“不稱職”。

今年1月17日,劉宗波辭職當日,公告稱其離職原因為“超過關鍵人員任職期限的相關規定及年齡”。但2個多月後,在3月30日公告中,劉宗波的履職評價結果為“不稱職”。

辭職在前,負面評價在後,引發市場諸多猜測,劉行長到底是“聞風而逃”,還是迫於監管壓力“被辭職”?

不止行長,在這一議案中,前風險總監姜偉也被董事會評價為“不稱職”。兩位核心高管均“不稱職”,在中國銀行史上頗為罕見。

部分董監高離職後被評為“不稱職”,來源:青農商行公告

或許受到這一影響,今年以來,青農商行已有多位董監高辭職,涉及副行長、監事長、監事、董秘、行長助理和風險總監等諸多關鍵崗位,核心管理層幾乎“全軍覆沒”。

02 “倒查十年”

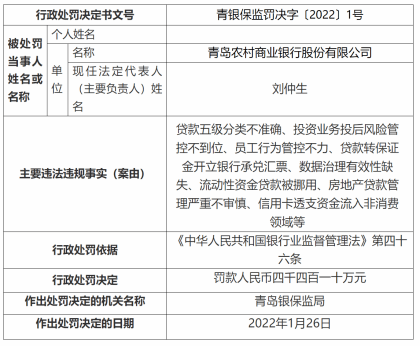

與羣體離職相伴的,是青農商行去年收到的4000多萬鉅額罰單。

監管給出了諸如“貸款五級分類不準確、投資業務投後風險管控不到位、員工行為管控不力、貸款轉保證金開立銀行承兑匯票、數據治理有效性缺失、流動性資金貸款被挪用、房地產貸款管理嚴重不審慎、信用卡透支資金流入非消費領域”等多項原因。

來源:國家金融監督管理總局青島監管局官網

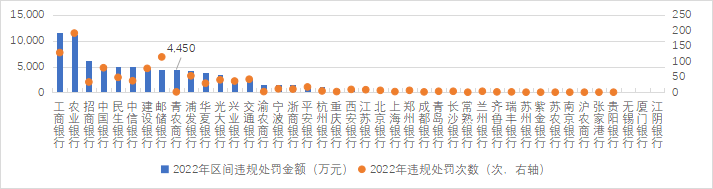

有業內人士表示,此次巡查由銀保監會和審計署牽頭,審查時間分別長達兩三個月,涵蓋青農商行自改制成立以來至今所有業務,把過去十年的賬本都翻出來了。

青農商行2022年被處罰金額排名靠前,來源:國家金融監督管理總局,阿爾法工場整理

對於監管處罰,青農商行曾表示,處罰相關業務主要發生在2020年以前,目前絕大多數問題已完成整改。青農商行於2012年改制成立,2019年上市,屬在A股銀行中最晚上市。

未來,或仍需時間消化在改制上市前可能存在的歷史遺留合規隱憂。

當監管態度趨嚴時,上述處罰原因中提到的“未來流貸挪用、信用卡透支現金流入非消費領域等”打擦邊球的做法將受到嚴格制約,這或許將掣肘青農商行的資產擴張。

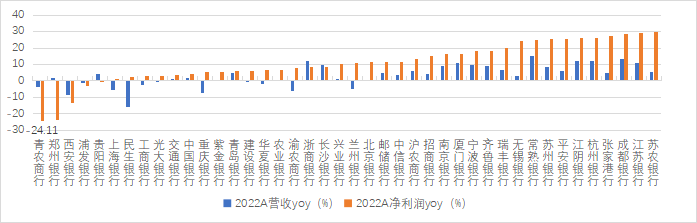

2022年上市農商行的最高罰款拖累,直接導致青農商行營業外支出飆升,淨利潤受到大幅拖累。當年淨利潤增速僅為-24%,在上市銀行中排名墊底。

青農商行2022年淨利潤同比增速為上市行最低,來源:各家銀行財報,阿爾法工場整理

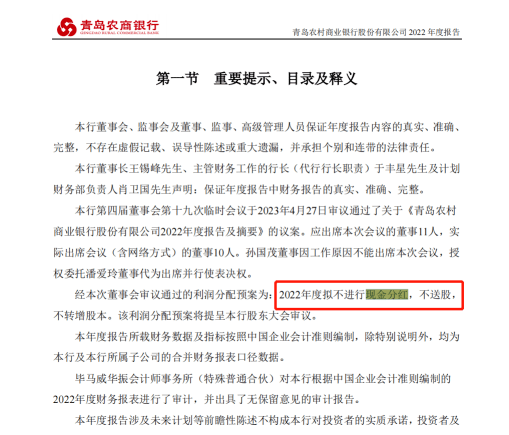

青農商行淨利潤顯著下降,直接導致當年未能分紅。

2022年,青農商行與鄭州銀行一齊成為A股僅有2家不分紅的上市銀行,這是為高股息持有銀行股的眾多投資者所不願看到的。

來源:青農商行2022年年報

一般情況下,銀行不分紅的原因除了業績下滑,還有資本告急、資產質量承壓兩大可能原因。

目前青農商行的資本相對充足,而資產質量涉及風控隱憂,或是難以分紅的主要因素。

03 爆雷股東和借款人,無可執行財產

風控是青農商行一大短板。

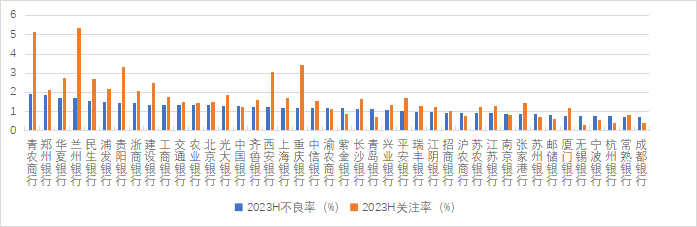

今年上半年,雖然青農商行的貸款不良率已降至2%以下,但仍為42家上市行中最高;而作為潛在不良貸款的關注類貸款高於5%,為42家上市行第二高。農商行存量不良貸款處置面臨較大壓力。

另外,2023年6月末青農商行正常類貸款的遷徙率高達2.72%,為上市銀行第三高。這意味着,較多原先被認定為正常類的貸款,其資產質量正在惡化,有一定概率成為關注類或不良貸款。

隨着不良貸款認定標準趨嚴,目前被認定為正常類、關注類的貸款仍可能“墮落”為不良貸款。不良貸款餘額走高,更會加重青農商行的不良資產處置壓力。

青農商行不良率為上市行最高、關注率為上市行第二高,來源:各家銀行財報,阿爾法工場整理

近期出現的其他風險事件,使得青農商行的風控短板更加暴露出來。

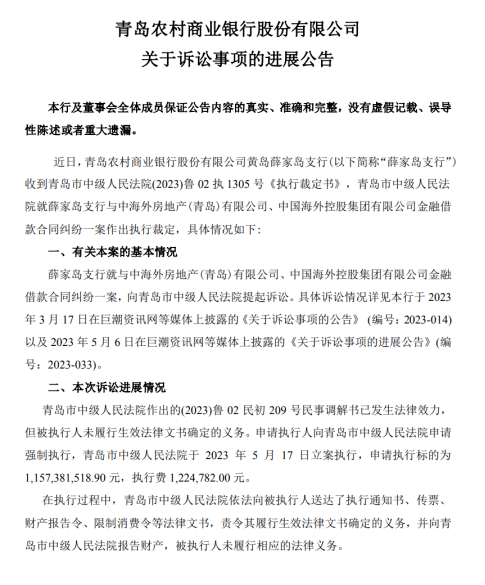

2023年5月-6月,青農商行發佈兩則貸款訴訟事項,分別是與中海外房地產(青島)有限公司等11億餘元、以及與該行股東“巴龍系”近9億元的借款糾紛案件。

訴訟進展公告一則,來源:青農商行公告

離奇的是,在對方未履行還款義務、青農商行向法院申請強制執行後發現,兩方被執行人均無可供執行的財產。被執行人名下一套房子、一輛車甚至一筆存款,統統沒有。

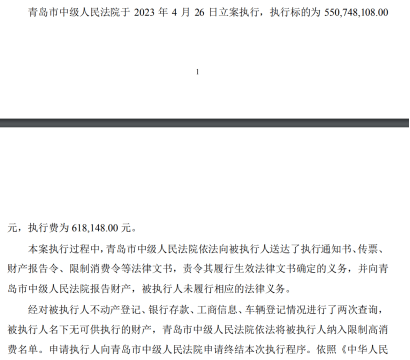

“巴龍系”相關訴訟進展,來源:青農商行公告

值得一提的是,“巴龍系”主體巴龍集團由昔日青島首富姜俊平創立,乃青島知名企業。截至2023年6月末,“巴龍系”共持有青農商行7.16%的股份,是青農商行的第三大股東。

如此知名企業和關聯股東,不但無法還款,還無可執行財產。青農商行股東暴雷、內控缺失的“內憂外患”程度可見一斑。

就通行做法而言,存量風險資產的處置方式一般是核銷。但這樣一來,撥備壓力增加,又會使淨利潤再度承壓。若簡單估算,這 20億元的高風險貸款規模,約佔青農商行2022年全年淨利潤23.46億元近九成。

駛向青農商行的業績拐點之路,還將呈現更多顛簸。

04 擴張空間受對手壓制

同樣深耕青島本地,青島銀行(002948.SZ)是青農商行的有力競爭對手。

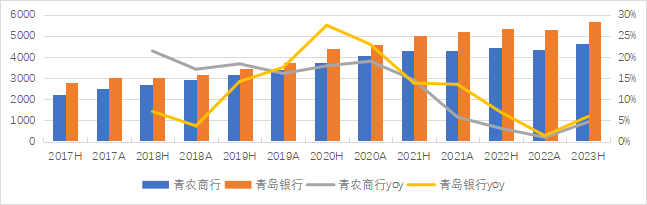

2012年,兩家資產規模幾乎一樣,均為1015億元左右。但十多年後,截至2023年6月末,青島銀行資產規模已超過後者1000億元。

2020年以來青島銀行資產高速擴張,來源:青島銀行歷年財報,阿爾法工場整理

從起步來看,青農商行確實受到了某些先天因素制約。青農商行是農商行,擴張有屬地限制,下沉業務難度大且增長較慢。而青島銀行擴張範圍相對更大,與地方政府緊密合作,擴張激進。

另外,青農商行2019年才登陸A股,青島銀行早在2015年12月即在H股上市,又於2019年1月迴歸A股,早期即獲得頗多資本市場助力發展的紅利。

先天因素之外,造成青農商行落後更重要的因素,還在於優質資產獲取能力較弱。

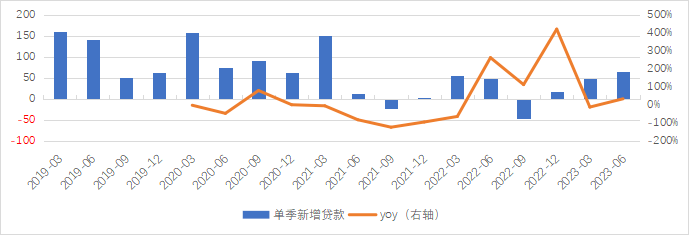

近年來,青農商行貸款增速趨緩。截至2023年上半年,貸款餘額已連續6個季度增速低於5%,與2021年同期一度高達20%的增速形成鮮明對比。

(單位:億元)青農商行單季度貸款增速波動較大,來源:青農商行歷年季報,阿爾法工場整理

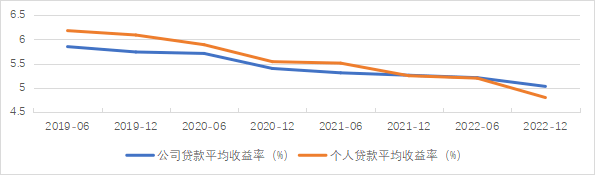

結構上看,對公貸款和零售貸款,增長均較為緩慢。

青農商行的零售貸款收益率已低於對公貸款,來源:青農商行歷年中報、年報,阿爾法工場整理

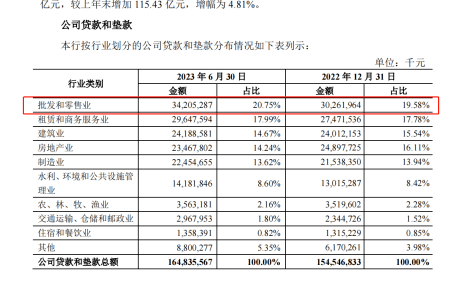

目前,青農商行第一大對公貸款投向批發零售業,一來受經濟弱復甦影響較大,二來山東當地仍以傳統製造業為主,新興產業發展較為滯後。

在房地產市場大規模調整的當下,青農商行如試圖在本地尋求其他優質貸款來源以重構業務發展動能,難度頗高。

2023年上半年,青農商行第一大對公貸款為批零業,來源:青農商行半年報,阿爾法工場整理

最近幾年,不少銀行紛紛轉型零售、小微貸款。

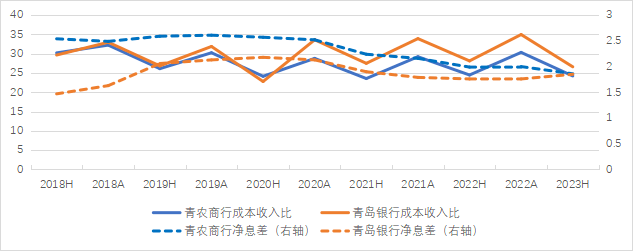

但從零售貸款收益率普遍低於對公貸款來看,青農商行在零售轉型上並不順利,零售貸款的量、價均不佔優勢。這也直接導致其2023年上半年淨息差下滑至1.86%,僅高於青島銀行1BP。

青農商行淨息差不斷走低,僅高於青島銀行1BP,來源:青農商行和青島銀行歷年中報和年報,阿爾法工場整理

農商行雖號稱有“人熟地熟”的優勢,下沉業務是強項,但近年淨息差未能支持這一説法。10家上市農商行中,僅3家淨息差高於2%,和城商行幾無差距。

小微貸款景氣度較低、疊加大行“價格戰”碾壓,部分農商行在本是優勢領域的下沉領域,生存空間越來越小。

在揹負更高的成本收入比的前提下,農商行如何在下沉市場開出一片新天地,仍需打個問號,對於青農商行來説亦如是。