德國和日本,誰更有可能成為“病夫”?_風聞

地缘看世界-地缘看世界官方账号-公众号ID:diyuankanshijie09-22 15:01

"

所有的歷史經驗都告訴我們,在大變時代 “誰能領先半步,誰就有機會消滅對手”。儘管對於當下的中國來説,無論在芯片上的突圍,還是在汽車產業上的彎道超車,瞄準的對像都是美國這個同級競爭對手,但要是城門失火,殃及池魚,順帶緩解了島鏈威脅,又何嘗不是一件好事呢?

"

作者:温駿軒

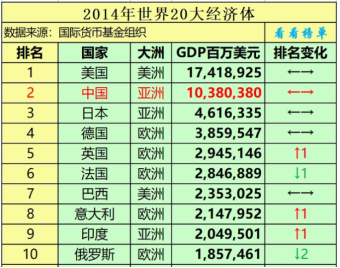

“德國是歐洲病夫嗎?”,這是英國《經濟學人》雜誌最新一期放置在頭版的提問。早在2000年《經濟學人》就曾經用“歐元區病夫”形容過德國經濟,那時德國經濟嚴重下滑,19480億美元的GDP雖然尚能躋身全球前三,但與排名第二的日本卻相差了整整30000億美元。

就這一年的GDP而言,日本差不多是美國的一半,德國卻只有日本的40%不到。從這個角度來説,美國是一超獨霸的存在,日本也獨佔了二檔經濟強國的區間,但淪為三檔國家的德國並未因此沉淪。

2014年,日本GDP下滑至46160億美元,德國則攀升至38600億美元,相當於日本的83.6%。及至2022年,日本的GDP總量進一步縮減為42335億美元,德國則上升至40754億美元。倘若以日本為追趕目標,《經濟學人》看起來大可不必再給德國扣上一頂“歐洲病夫”的帽子。

1

“帝國體”與“黃金配角”

縱觀那十幾年全球經濟格局的變化,無論是日本停滯不前還是德國觸底反彈,都不是最大的新聞,中國在2009年超越日本成為全球第二大經濟體,才是全球政治家、經濟學家關注的焦點。

時至今日,所有人都已經認同中國和美國才是全球政經舞台上的雙核心,與此同時,幾乎所有人也認同,在可以預見的將來,德國和日本的經濟排名將被印度超越(印度2022的GDP排名為第五)。

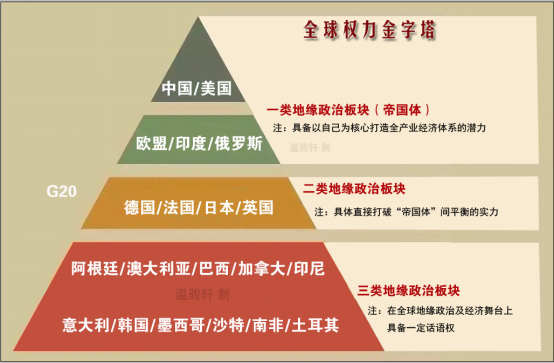

就體量而言,成為二線國家才是日本和德國的常態。縱觀人類歷史,有機會在地緣政治舞台上成為主角的政治體都有一個共同特點,那就是謀求以自己為中心打造出一個擁有全產業經濟體系的世界。這樣的政治體在地緣政治層面我們可以稱之為“一類地緣政治板塊”。

還有一個看起來更有歷史感、可以幫助我們理解誰才能成為這個世界的主角的名詞:帝國體。你會看到無論是17世紀中葉英國頒佈《航海和貿易條例》,禁止第三國承運英國的進出口貨物,還是二戰中的德國和日本在歐亞兩洲的擴張,都是為了最大限度地擺脱對其他國家,尤其是潛在競爭國的依賴。

當下世界只有五個具有成就“帝國體”潛力的國家,包括:美國、中國、印度、歐洲聯盟,以及看起來正在走下坡路,卻仍然可以淡然面對封鎖的俄羅斯。至於德國和日本,在他們輸掉二戰的那一刻,就徹底失去了成長為“帝國體”的最好時機。

“帝國體”們的雄心壯志是打造以我為主的世界,非帝國體們卻不得不在政治和經濟上依附於某一個帝國體。當然,就像一部電影一樣,並不是所有能上鏡的角色都有資格被稱為“配角”,無力影響劇情走向的角色只能被稱為龍套,而龍套又會是大多數。

經濟基礎決定上層建築,想在國際政治舞台上成為一個配角,最重要的指標是經濟。1999年,在西方七個主要工業國+俄羅斯組成的八國集團的倡議下,阿根廷、澳大利亞、巴西、加拿大、中國、法國、德國、印度、印度尼西亞、意大利、日本、韓國、墨西哥、俄羅斯、沙特阿拉伯、南非、土耳其、英國、美國以及歐盟等20方,組成了全稱為“二十國集團”的G20論壇。

以2022年的GDP排名而言,如果將歐盟國家打包視為一個經濟體,G20中就只有南非排名30餘位,沒有進入前20的榜單。南非之所以入選是因為南部非洲整體經濟偏弱,但又必須有一個能代表這一板塊利益的國家。

可以説,這張名單中除了那五個被定位為主角的帝國體,其它國家都拿到了配角的身份證明,能夠通過G20這個平台表達自己對全球經濟走向的想法。與此同時南非得以躋身G20榜單的事實也告訴我們,除了當下的經濟實力以外,地緣位置同樣能夠影響戲份的多少。

不過配角跟配角之間同樣存在話語權的差異。在地緣政治舞台上,有些能躋身“二類地緣政治板塊”實力的黃金配角,具備直接打破“帝國體”間平衡的實力。而無論從經濟還是地緣位置來看,德國和日本都具備“黃金配角”的身份。德國在地緣政治上的籌碼在於可以通過與法國聯手組局“歐洲聯盟”,來間接獲得主角話語權;日本則因其東亞國家和海洋國家的雙重屬性,能夠在中、美博弈之時做出影響局勢的選擇。

事實上德國和日本並不是唯一具備黃金配角身份的國家,在歐洲及大西洋方向,與日本鏡像對應的英國,以及與德國共同組成歐盟雙核心的法國,同樣也具備這一身份。對照2022年的全球GDP排名,你會發現排名前八的國家“恰巧”完美地覆蓋了所有具備帝國體潛力或黃金配角身份的國家(包括:美國、中國、日本、德國、印度、英國、法國、俄羅斯)。

倘若這個世界必須重組一個擁有最強政經話語權的“新八國集團”,這將是一份天然名單。至於G20名單中的其它成員,則屬於在全球地緣政治及經濟舞台上,具備一定話語權的“三類地緣政治板塊”。

2

配角們的產業命門

與帝國體們致力於圍繞自己創造世界的雄心不同,德國、日本以及其它想成為黃金配角的國家,所能謀求的則是在全球工業產業鏈中,佔據舉重輕重的地位,並以此來換取政治籌碼。

基於這一訴求,如果你不能像沙特那樣擁有得天獨厚的資源優勢,那最好的做法就是發展壁壘明顯的高端製造業。

台海問題可以成為一個很好的案例。單以2022年的GDP來説,台灣地區在IMF(國際貨幣基金組織)所列全球191個經濟體當中排名能達到第21名,高於具備G20身份的阿根廷和南非。只不過在“台灣是中華人民共和國領土不可分割的一部分”的全球認知下,無論其經濟狀況如何,都不具備躋身G20的可能。

然而這並不代表台灣經濟實力的強弱,在客觀上不會對全球地緣政治格局造成重大影響。在那些謀獨者看來,正是其在全球半導體供應鏈中的重要地位,以及帶來的收益,幫助台灣穩定了島內民意、維持了台海現狀。2022年台灣工業增加值為2624.11億美元,其中掌控半導體先進製程及全球一半以上先進產能的台積電,就直接貢獻了758.8億美元,佔比28.9%。整個半導體行業產值1150億美元,更是佔比高達44%。

可以説台灣人民現在還能過上“小確幸”生活,台積電貢獻最大。為此,這樣一家嚴重依賴全球產業鏈的代工企業,甚至被政客認定為是“護台神山”。

**無論這種認知是否狹隘都能説明一個道理,那就是帝國體之外的經濟體,實在是太過於依賴某一產業了。**如果你認同沙特在石油枯竭後,會瞬間跌出G20榜單,那麼也應該能感覺到,一旦大陸在芯片製造業有所突破,台海問題就未必要通過軍事手段來解決了。

作為黃金配角的德國和日本,對於單一產業的依賴同樣存在。汽車是第二次工業革命的核心技術產品。回顧歷史你會發現,無論是德國在兩次世界大戰前的崛起,還是日本在二戰後的復甦,汽車產業都佔據了舉足輕重的地位。

以2018年的數據為例,這一年德國的工業企業增加值為8742億歐元,其中汽車及其關聯行業的增加值就高達5115.9億歐元,佔比高達58.5%。30家入選世界500強(2022年度)的德國企業中,大眾、奔馳、寶馬這三家著名汽車廠商,分別位列第1、第3以及第4位。

日本的情況與之相仿,其汽車及其相關產業在製造業中的佔比約為4成左右。以2022年進入世界500強的20家日本製造業企業為例,有4家為整車廠(分別是:豐田、本田、日產、鈴木)。此外還3家企業為汽車零部件公司、4家企業的擁有汽車零部件業務。這當中豐田、本田位居所有日企的前兩名。

換而言之,無論對於日本還是德國來説,汽車產業都堪稱命門。令兩國不安的是,在中、美兩個超級經濟體,不約而同發力電動汽車領域的情況下,兩國所倚仗的這個命門,都有很大可能面臨諾基亞式悲劇。

3

德國和日本誰更有機會破局

回顧歷史以及對比G20中的大部分成員,無論德國、日本還是台灣地區,其實都已經算做得很不錯了。像阿根廷、巴西、墨西哥等南美成員,都在人均收入進入中等收入階段後,因無法跟上產業升級的歷史洪流而陷入了“中等收入陷阱”,無法成為發達國家。

德國這次面臨的經濟下滑危機,表面看更多是因為俄烏戰爭所造成的能源成本上升,而實際上更大的危機則在於汽車優勢不再。今年6月,德國工業生產總值與5月份相比下降了1.5%,與去年同期相比下降1.7%)。最主要原因便是德國汽車工業下降了3.5%。

客觀説,自從石油成為工業血液之後,能源危機所引發的經濟危機就一直週期性的出現。儘管當下因為戰爭影響受到了影響,但並不會傷害德國經濟的根本。換而言之,經歷過最初的陣痛期後,能源價格終歸會恢復常態的。

對於德國和日本這樣的工業國來説,當下最大的戰略危機是世界正在從能源和信息兩個角度切入,疊加進行兩場技術革命。

一方面化石能源造成的污染,迫使人類必須轉向太陽能、風能、地熱等清潔能源,而這些能源最終都將以電的形式輸出。於是你會看到,這場貌似用清潔能源取代化石能源的革命,在產品應用端正在幫助人類進入“2.0版電氣時代”。

與100多年前由第二次工業革命所啓動的“1.0版電氣時代”相比,由清潔能源啓動的這次“2.0版電氣時代”,覆蓋面要全面得多。各種生產、生活工具(典型如汽車),都將電器化。這場革命也將為與“電”相關的行業,比如電池、儲能、電力帶來巨大的商機(引自《地圖裏的人類史》第四十章 歡迎來到未來)。

另一方面,人類還在經歷一場更為迅猛的信息革命,依託計算機和互聯網,工具們變得越來越智能化。

悲劇的是,汽車當下正是這兩場革命的疊加點。電動化、智能化的汽車正在迅猛搶佔傳統燃油車市場。迫使那些傳統汽車廠商,沒辦法像之前那樣,從過往築就的品牌、技術壁壘中,收割高額利潤。

更為悲劇的是,無論德國還是日本,看起來都慢了半拍。在汽車電動化、智能化中佔得先機的是成就了特斯拉的美國,以及孵化出比亞迪等一眾中國新能源品牌車企的中國。整個市場一如智能手機行業,蘋果PK中國手機的場景如出一轍。

對於自身所面臨的危機,德國方面其實是已經清醒認識到的。前幾日幕尼黑車展剛剛結束。這一著名車展原本一直是德國汽車工業用來秀肌肉的,這次卻成了中國汽車的嘉年華。

德國總理朔爾茨在博覽會的開幕致辭中表示,“20世紀80年代有人説日本汽車正在趕超其他市場,20年後韓國汽車發展強勁,如今是中國的電動汽車。德國汽車人及媒體同樣意識到了問題所在。德國《斯圖加特新聞報》的評論最為犀利:“曾經無可爭議的德國技術領先者,在電動汽車面前變得不堪一擊。”

考慮到歐洲在互聯網時代的表現一直乏善可陳,中美包攬了幾乎所有的互聯網創新。你很難相信德國和歐洲車企能夠在汽車智能化的問題上,有機會扳回一局。

車展之後,歐洲議會正式宣佈即將對中國電動汽車發起反補貼調查,從另一個層面證明了,整個歐洲都已經感覺到了被新技術革命拋棄的危險。

儘管沒有能夠領先半步,但總體來説德國企業還是很清醒的意識到問題所在。對與中國企業合作的態度也呈開放態度。考慮到整車出口在絕大部分國家都屬於高關税產品,中國企業即便想在龐大的歐洲市場擴張份額,主途徑也必定是與歐洲車企合作建廠。

整個做法,就像1983年大眾汽車在中國開始生產桑塔納一般。只不過三十年河東,三十年河西,中、歐汽車行業的深度合作雖在,主客形式卻已逆轉。

不管怎麼説,歐盟本身“帝國體”的體量,還是有能力從生產、市場兩個端口,對其汽車工業進行貿易保護的,尤其歐洲人已經清楚的認識到汽車工業的未來。

相比之下,日本的做法卻讓所有旁觀者感覺,日本的汽車工業在未來也許就只剩下日本市場了,就像日本企業生產的智能手機只能進行內循環一樣。在應對汽車危機問題上,除了日本民族性中一直有的固執性,以及最開始押注氫能源汽車的錯誤選擇以外,豐田作為日本工業龍頭的錯誤看法難辭其咎。

作為豐田汽車的掌門人豐田章男,多次公開強調對汽車電動化的牴觸。在全球大部分企業已經明確燃油車退出時間表的大背景下,仍在率領豐田和其它日本車企,搶奪海外燃油車市場。2022年豐田汽車僅售出2.4萬輛電動汽車,市佔率僅0.3%。相比之下同為一國龍頭的大眾汽車,卻在2022年售出了57.2萬輛電動汽車。雖然技術上不具備領先優勢,但迎頭趕上新技術革命的肉眼可見。

對於豐田因為固執而變成“車圈諾基亞”,並因此拖累整個日本汽車產業鏈的風險,日本前產經省官員古賀茂明就一針見血的指出:“由於豐田迴避電動汽車,電池領域的王者松下無法確保大規模的客户羣,從世界第1位跌至第4位。汽車專門企業NIDEC也拋棄了日本。即使是豐田引以為傲的世界一流的供應鏈,對電動汽車也毫無幫助。”

從雙方龍頭企業的態度,以及各自可依託的內部市場來看,日本日後成為病夫的可能性要比德國大得多。

4

結語

回顧歷史,英國作為第一次革命的發起國,憑藉技術紅利成就了大英帝國;美國則是第二次工業革命的引領者,以愛迪生髮明的電燈為起點,人類自此進入了電氣化時代。至於美國自己,則因為這次革命的紅利而成為了兩次世界大戰的關鍵先生,並在二戰後晉升為超級大國。

冷戰時,美國又引領了信息革命,將計算機、互聯網帶入了人類生活,並基於這次革命所打造的經濟優勢,拖垮了鐵幕另一邊的蘇聯。

所有的歷史經驗都告訴我們,在大變時代 “誰能領先半步,誰就有機會消滅對手”。儘管對於當下的中國來説,無論在芯片上的突圍,還是在汽車產業上的彎道超車,瞄準的對像都是美國這個同級競爭對手,但要是城門失火,殃及池魚,順帶緩解了島鏈威脅,又何嘗不是一件好事呢?