割股民利益“捆綁”員工,復星減持還債,捨得酒業尋求自保?_風聞

银箭财经-洞察商业逻辑,明悉商业本质。09-25 20:06

文章摘要:捨得酒業正在“避險”? 僅僅兩個月不到,捨得酒業的股價再度觸及120元區間。

僅僅兩個月不到,捨得酒業的股價再度觸及120元區間。

9月1日捨得酒業公佈員工持股計劃草案後,短暫升入150元的股價一路連跌,在9月21日跌破130元關口,收盤於129.04元。僅僅二十天,捨得酒業市值就縮水了36.51億元。

在此之前,幫助捨得酒業摘掉ST帽子的復星集團,近些年在處理債務危機過程中,已經連續對海南礦業、青島啤酒、泰康保險、金徽酒等進行了減持動作。

尤其是多次套現金徽酒之後,投資市場普遍擔憂,捨得酒業是否也會步人後塵。

捨得酒業的員工持股計劃,也在種種顧慮下,被解讀為以捨棄部分股民利益為代價,用持股計劃將員工“綁”在戰船上,藉以迎接可能到來的“衝擊”。

綜合捨得酒業今年上半年的業績表現,以及復星集團對白酒賽道的規劃,我們得出以下結論:

1.作為高端白酒市場的錨定項目,復星集團大概率不會放棄對捨得酒業的資源傾斜,員工持股計劃的“激勵”作用,要遠高於“避險”。不過考慮到捨得酒業在高端化進程中的困頓,遭受“衝擊”的風險也仍然存在。

2.茅台和瑞幸的跨界合作,為白酒出圈提供了新思路和成功案例。捨得酒業自2022年至今,圍繞冰淇淋品類進行了大量營銷嘗試,如果能夠成功“破圈”,未必不能成為講好轉型故事的新切入口。

一、增長失速不及預期,復星集團或將“割肉”?

發佈於在員工持股計劃草案之前的2023年半年報,可以説是這一輪股價大幅下挫的導火索。

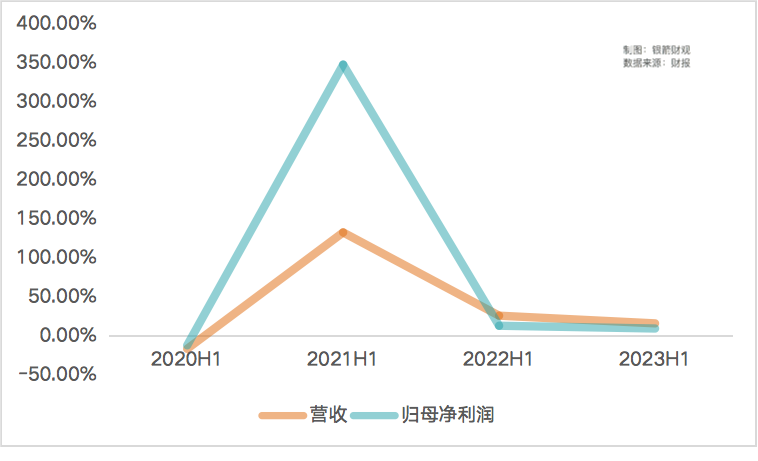

根據財報披露數據,今年上半年捨得酒業實現營收35.29億元,同比增長16.64%;歸母淨利潤9.2億元,同比增長10.07%。雖然業績上漲走勢穩定,但橫向對比近3年半年報數據,捨得酒業增長失速的風險,也越來越明顯。

2021年上半年,捨得酒業營收同比增長133.09%,歸母淨利潤同比增長347.94%;2022年上半年營收同比增長26.51%,歸母淨利潤同比增長13.6%。

2021年上半年的高增長,建立於2020年同期營收同比下降15.95%,歸母淨利潤同比下降11.45%的低基數上。在銀箭財觀看來,其背後,也有着兩大主因的推動:

2021年上半年的高增長,建立於2020年同期營收同比下降15.95%,歸母淨利潤同比下降11.45%的低基數上。在銀箭財觀看來,其背後,也有着兩大主因的推動:

1.2020年復星集團入主捨得酒業,幫助其摘掉ST帽子的同時,重新梳理了捨得酒業的經營戰略。

2.適應疫情初期的市場節奏後,渠道體系的重塑和快速擴張。

兩個領域的齊頭並進,令捨得酒業在2021年展露出“絕處逢生”的跡象,甚至一度令人產生進入高速發展窗口期的感覺。不僅投資市場對捨得酒業報以更高的期望,也進一步深刻了復星集團的“救市”形象。

高期待值之下,2022年上半年的業績表現已然沒能達到市場預期。不巧的是,復星集團在同一時期的半年報中,披露了6511.57億元的鉅額負債。

在避免出現債務違約,同時不侵害核心資產的基礎上,為了降低財務槓桿,復星集團開始大規模減持子公司直接或間接持有的股份。整個2022年的下半年,與復星集團有關聯的股票大都陷入了頻繁波動之中。

儘管從2022全年業績表現來看,捨得酒業營收利潤都保持着穩定的增長,但復星集團自顧不暇的財務狀況,持續加深着投資者對捨得酒業未來發展的憂慮。

這份憂慮直接反映在了股價上。今年4月27日捨得酒業公佈一季度財報後,營收同比增長7.28%,淨利潤同比增長7.34%的表現,進一步驗證了“失速”的質疑,其後一個多月中捨得酒業股價從180元左右連續下跌,在6月30日跌至年內最低點122.33元。

半年報發佈後,這份質疑更加難以排解。投資者普遍擔憂的是,增長失速後,捨得酒業是否會降低其在復星集團的評估等級,如果為了緩解債務壓力必須進一步對持有股份進行減持,捨得酒業是否會成為下一個金徽酒。

畢竟捨得酒業除了業績增長存在停滯風險外,也面臨着一定的存貨膨脹危機,以及渠道銷售體系的失穩。

根據財報披露數據,2022年存貨35.83億元,同比增長28%,而到了2023年上半年,存貨已經達到41.17億元,同比增長31%。

存貨高企的壓力下,捨得酒業近些年實際產量的下滑,也促使產能利用率持續下降。相比2021年的實際產能4.27萬噸,產能利用率71%,2022年實際產能4.09萬噸,產能利用率只有68%,預計2023年上半年仍在繼續下滑。

相較之下,渠道的問題或許要更加直觀。今年6月5日曾有市場傳聞稱,捨得酒業渠道銷售不力,經銷商壓力增大,回款變慢,可能影響公司未來的業績表現。

傳聞或許並不是空穴來風,至少在上半年,捨得酒業的經銷商團隊出現了較大的體量變化。據不完全統計,截止期末,上半年經銷商數量約為2405家,環比增長247家,累計新增450家,退出203家。

接近五成的數量變化,對捨得酒業的動銷體系可能帶來不小的阻礙。如果下半年經銷商團隊無法保持穩定,很難説是否會影響到全年業績表現的穩定。

根據2022年捨得酒業曾公佈的股票激勵計劃,其中對於2023年業績考核目標的劃定並不算低。想要實現營收高於74.1億元,或是歸母淨利潤超過15.7億元,上半年的低增長,顯然為下半年增加了更大的壓力。

聯想到此前曾有市場傳聞稱,為了給經銷商和庫存減壓,捨得酒業可能已經對今年的經營目標進行了下調。我們認為短期內,有關捨得酒業的投資仍需要謹慎對待。

二、捨得高端酒“打爛一手好牌”,破局希望在跨界?

高端化不僅是白酒的必由之路,對捨得酒業而言,也是避免成為下一個金徽酒的“護身符”。

從復星集團入主捨得酒業後的經營規劃就能看出,重啓捨得酒業旗下的沱牌品牌,實現對中低端白酒市場的覆蓋,而捨得系列,則主要聚焦於高端消費市場。

相較於仍未擺脱區域酒標籤的金徽酒,捨得酒業無論是產品池深度還是品牌形象,都有着更多可發掘的空間。否則也不會被複星視作白酒領域佈局的重要棋子,成為“復星三寶”之一。

只不過從結果導論來看,接近3年過去,捨得酒業並沒有講好高端故事,反而更接近於“打爛一手好牌”。

復星入主捨得酒業後,不僅重塑了酒廠和經銷商的關聯體系,更是大力追加營銷投入,希望增強捨得的品牌價值和產品輻射範圍。而戰略推廣的重點,也定在了“老酒”的概念上。

1940年創立至今,捨得酒業有着絲毫不遜色於茅台、五糧液等一線高端白酒品牌的歷史內涵。老品牌+老酒的營銷概念,也符合高端白酒消費者“喝故事”的訴求,有着復星的大力支持,捨得酒業本應在高端進程上走得順風順水。

但是從實際市場反饋來看,老酒戰略沒能帶來價值提升,捨得酒業的高端故事距離觸達核心用户,還有一段很長的路要走。銀箭財觀認為,其原因或許在於,“老酒”的高端故事,與主流消費羣體沒能達成強聯繫。

當前高端白酒的核心消費羣體,可以簡單概括為兩大類。其一,是商務交際場景中,尋求品牌溢價和自我價值融合的中年人;其二,是網絡社交場景中,探索流量變現和品牌轉賣等金融屬性的年輕人。

縱觀茅台、五糧液、洋河的高端品質訴求點,在高品質的基礎上,着墨更多的還是商務層面的“專注感”。而捨得酒業的高端宣傳方向,卻偏重於老窖池、老曲藝、老釀藝、老酒糟、老匠人、老基酒的“六老”釀造技藝,使用場景上稍有提及。

同時,根據天眼查可以看到,與老酒概念相關的企業信息,高達21410條,捨得酒業很難在這一領域樹立差異化競爭優勢。

不僅如此,在高端根底未穩的情況下,捨得酒業跟風跨界營銷,某種意義上對高端進程而言也像是一種拖累。

不僅如此,在高端根底未穩的情況下,捨得酒業跟風跨界營銷,某種意義上對高端進程而言也像是一種拖累。

例如2022年8月,捨得酒業和洋河股份聯合,推出了“沱小雪”文創雪糕和盲盒雪糕;2023年夏天,捨得酒業又和聖悠活聯名推出冰淇淋。

白酒+冰淇淋的跨界營銷組合,雖然曾一度成為流量密碼,放大了各大白酒品牌的短期增益,但如果沒能在熱度峯值階段達成出圈效應,反而會對品牌形象造成負面影響。

就像剛推出時火爆全網的茅台冰淇淋,隨着熱度消退和冰飲淡季來臨,早期嚐鮮性消費浪潮過去後,線下門店已經接近門可羅雀。同時高於普通冰淇淋的價位,也在持續壓縮潛在消費者的購買意願,產品復購、拉新能力快速走低。

這一情況在茅台和瑞幸的跨界合作中,也有着極為相似的走向。實際上,早已錨定高端形象的茅台,選擇跨界營銷的理由更傾向於拓展年輕消費者,對於基本盤尚未穩固的二三線白酒品牌而言,盲目跟風很難以嚐鮮產品的形式,拉動品牌整體增量。

在高端進程短暫受挫的當下,捨得酒業通過跨界營銷尋求破圈機會,是很符合年輕消費羣體訴求的策略。可是“老酒”概念下,與其選擇冰淇淋這樣的短期熱點,倒不如在國潮、漢服等領域,探尋與年輕人的共同話題。

多元化營銷環境下,如何創新,可能才是捨得酒業最應該思考的問題吧?

免責聲明:本文基於公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。

另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。