廣汽的未來,託付給了埃安?_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)09-25 16:45

原創出品 | 「子彈財經」旗下「探客出行」

作者 | 廖鴻傑

編輯 | 蛋總

美編 | 倩倩

審核 | 頌文

估值千億的廣汽埃安(簡稱:埃安),何時分拆上市似乎成了一個謎。

9月11日,在廣汽集團(簡稱:廣汽)的2023年半年度業績會上,董事長曾慶紅對埃安的分拆上市回應道:“埃安的分拆上市工作目前正按照計劃有序推進,具體上市時間取決於上市審核進展及屆時資本市場狀況”。同時,他還透露埃安旗下昊鉑新款SUV預計將於今年四季度發佈。

為什麼在提到埃安上市之時,卻要特別強調昊鉑品牌的新車發佈?為什麼估值早已破千億的埃安,在IPO的道路上非但沒什麼積極性,反倒是低調了許多?埃安IPO不着急,並不代表着可以無限期地等下去。

埃安在擔憂什麼?廣汽又在顧忌什麼?

1、時代的新寵兒埃安在2023年上半年實現了20萬台新車銷量後,又於7月3日匆忙推出了旗下新品牌昊鉑的首款量產車——昊鉑GT。

雖定位為埃安旗下的高端豪華品牌,但從昊鉑GT的21.99萬元起售價來看,多少有些“雷聲大,雨點小”的尷尬,畢竟昊鉑品牌首款亮相車型昊鉑SSR的預售價是百萬級。

這似乎有點想做高端又擔心沒人買單,更沒太多時間去做高端化的探索,只好借“百萬級”陣勢推出一款20萬價位的車型來試試水。

(圖 / 埃安昊鉑汽車官網)

更讓人惋惜的是,這款20萬價位還有着“鷹翼門”的高端智能轎跑,7月銷量僅有2011台,到8月也只有2023台。

如今的埃安之所以會陷入“上不去,下不來”的窘境,除了受行業“價格戰”的影響外,顯然還缺乏一些扛起“千億估值”的底氣。

如果急於衝刺IPO,即便是順利上市,破發的風險也不得不防。新能源第四股零跑汽車的教訓不可謂不深,從股價破發到市值腰斬僅僅用了十餘天時間。

埃安作為一個傳統國資車企的新能源品牌,在汽車行業大浪淘沙的2023年,僅用半年實現了超20萬台的銷量,前8個月的累計銷量近30萬台,同比增長約97%。

相比之下,以廣汽本田(簡稱:廣本)和廣汽豐田(簡稱:廣豐)為主的合資油車銷量則告別了增長轉向下滑。數據顯示:2023年前8個月,廣本累計銷量約37.44萬台,同比下降25.70%,廣豐累計銷量約59.30萬台,同比下降11.27%。

處於新能源賽道里的埃安,目前有着看似不錯的銷量和可觀的估值,似乎也沒有什麼值得慶幸的。畢竟當前的這種“熱銷”狀態還能持續多久,千億估值是否縮水,都將是個問號。

7月3日,埃安成為國內第2000萬台新能源汽車下線的“幸運兒”。更早前,2022年10月,埃安順利完成182.94億元A輪融資,成功引入以人保資本、國調基金和深創投為代表的53名戰投者,投後估值達1032.39億元,一舉成為中國新能源汽車行業單筆融資及投後估值最高的品牌廠商。

在經過兩輪融資後,廣汽對埃安的直接及間接合計持股比例雖有所下降,但其持股比例仍有76.89%,擁有絕對的控制權。

從獨立融資到籌備IPO,估值千億的埃安毫無疑問已成為廣汽在自主品牌和新能源賽道上的“新寵”。

在「探客出行」看來,被寄予厚望的埃安,之所以沒有那麼高調地“秀肌肉”:一者,廣汽存量業務的結構調整,在汽車行業的賽道切換下,合資品牌被擠壓,自主品牌和新能源在崛起,燃油車的退場給埃安讓出了市場;二者,廣汽的產業轉型正在加速推進,從整車製造到出行科技,如祺出行的高速“狂奔”更是給了埃安足夠的市場空間。

簡單來説,埃安今日所取得的成績,並非完全是靠自身的產品實力所贏得的,而是依靠着汽車產業升級和廣汽企業轉型中溢出的時代紅利。

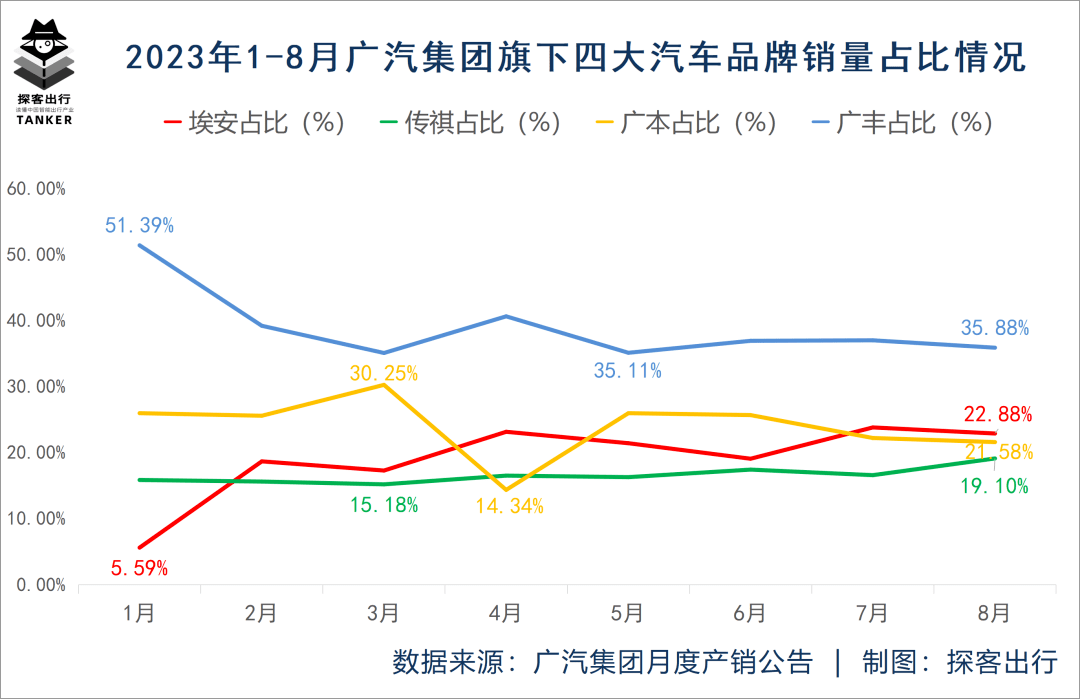

2、“雙百萬”頹勢盡顯對比廣汽旗下的埃安、傳祺、廣本和廣豐四大汽車品牌的銷量表現來看,廣豐無疑是廣汽的銷量主力,然而這個持續為廣汽輸血的合資品牌,在2023年開始走向下坡路。

從2023年前8個月來看,廣豐的銷量佔比已經從1月的50.39%下降到8月的35.88%。而飄忽不定的廣本,在3月銷量高達7.01萬台,佔比達30.25%,到了4月瞬間下滑至2.54萬台,佔比下降到了13.34%。

要知道廣本和廣豐在廣汽內部的目標定位是“雙百萬”,且廣豐在2022年已經實現了百萬級銷量目標。兩大合資品牌在過去三年為廣汽貢獻了近75%的銷量,而在2023前8個月的累計銷量佔比僅有62%。

就在廣汽的合資車迎來拐點並扭頭向下的同時,自主品牌開始做最後掙扎。

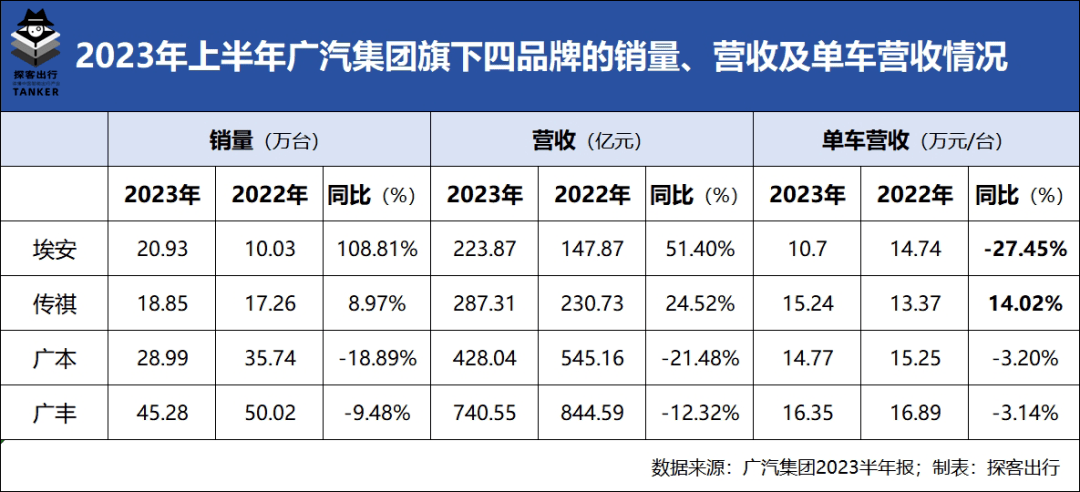

「探客出行」在廣汽的半年報發現:2023年上半年,埃安實現汽車銷量20.93萬台,同比增長108.81%,實現營業收入223.87億元,同比增長51.40%。單車營收約10.70萬元/台,同比下降了27.45%。

同期,傳祺實現汽車銷量18.81萬台,同比增長8.97%,實現營業收入287.31億元,同比增長24.52%。單車營收約15.24萬元/台,同比增加了14.02%。

而與之對應的合資品牌,廣本上半年的新車銷量同比下降了18.89%,單車營收下降到了14.77萬元/台,相比上年同期下降了近5000元/台。表現略好的廣豐,單車營收下降到了16.35萬元/台,單車營收也出現了5000元/台的降幅。

從廣汽層面來看,在廣本和廣豐頹勢盡顯下,傳祺單車營收首次超過廣本,埃安上半年銷量首次超過廣本。在國內的新能源賽道上,埃安已成為僅次於比亞迪的國內新能源車企銷量的“老二”。

但略顯諷刺的是,目前埃安的單車營收已經“跌破”了埃安的單車起售價。

「探客出行」從懂車帝獲悉,埃安當前的在售車型有4款,其中售價最低的埃安AION Y起售價為11.97萬元,AION LX的最高售價甚至達到了46.96萬元。即便是入門級AION Y和AION S的累計銷量佔比超九成,也不至於單車營收低至10.07萬元/台。

當然這個數據也無需去質疑真實性,畢竟源於廣汽的2023半年報。至於為何會出現這種情況,恐怕得問一下廣汽集團旗下的另一個“親兒子”——如祺出行了。

資料顯示,2019年成立的如祺出行在2022年4月底完成超10億元的A輪融資後,於2022年12月底對外宣稱正在按計劃推進IPO的相關工作,並於2023年6月下旬,順利完成8.42億元的B輪融資。

公開數據顯示:在2022年12月底,如祺出行曾宣稱已擁有累計超1600萬的註冊用户,到了2023年6月底累計註冊用户已經達到了2100萬。

時隔半年,如祺出行註冊用户多出了500萬人,半年增速31.25%。用户量大增的背後,如祺出行的車主呢?必然也不會落下。

(圖 / 如祺出行官網)

這種遊戲,比亞迪玩過,吉利玩過,北汽也玩過……

好在比亞迪依靠持續的技術研發,熬成了新能源汽車的領跑者;吉利也通過車企和網約車相輔相成,成就了幾個不錯的子品牌;反倒是北汽新能源,過度依賴網約車市場,而忽略了技術積累,最終從“新能源汽車第一股”淪為今天的掉隊者。

3、轉型中的陣痛至於埃安,是在複製比亞迪的成功之路,還是在重蹈北汽新能源覆轍?

單車營收的大幅下滑,或許只能説明產品競爭力似乎不足以匹配其市場佔有率,這也是在2023年低調處理IPO,急於推出高端豪華品牌昊鉑的關鍵所在了。

作為大華南地區最有實力的國有汽車集團,廣汽這麼多年有沒有加強產品的護城河?有沒有強化品牌的生命週期?有沒有好好地去搞研發?

作為一個行業的“優等生”,偶爾一次成績考差,可能有偶然因素是失誤,然而一次又一次地考差,就該認真找找自己的原因了。

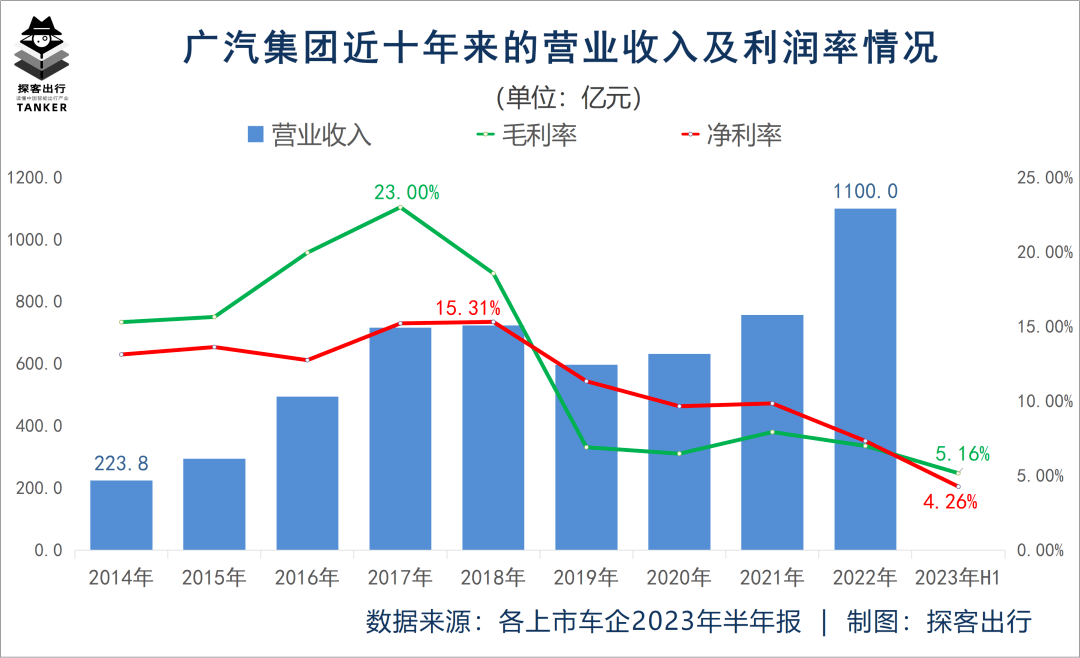

「探客出行」從廣汽的半年報發現,2023年上半年營收雖有所增長,但盈利能力卻急速下降。

2023年上半年,廣汽實現營業收入約615.88億元,同比增長27.12%。毛利潤約31.75億元,同比增長6.15%,毛利潤率僅5.16%,相比於上年同期下降了1.01個百分點;淨利潤約26.25億元,同比下降54.85%,淨利潤率僅4.26%,相比於上年同期下降了7.74個百分點。

若是從近十年的利潤率表現來看,在廣汽營收整體趨於攀升的同時,毛利率在2019年出現近乎“斷崖式”的下滑,隨之淨利潤也進入了持續五年的一路下滑。

至於近年來廣汽的淨利率之所以會超過毛利率,其主要還是靠每年上百億的非經營性收益在“死扛”。

同在這個2019年,自主品牌傳祺的銷量出現了近30%的下滑,廣汽營收也從增速放緩轉向大幅下滑。新能源汽車行業“退補”,依靠補貼過日子的年代逐漸遠去。廣汽新能源純電平台的首款戰略級車型Aion S和豪華智能超跑Aion LX正式上市。

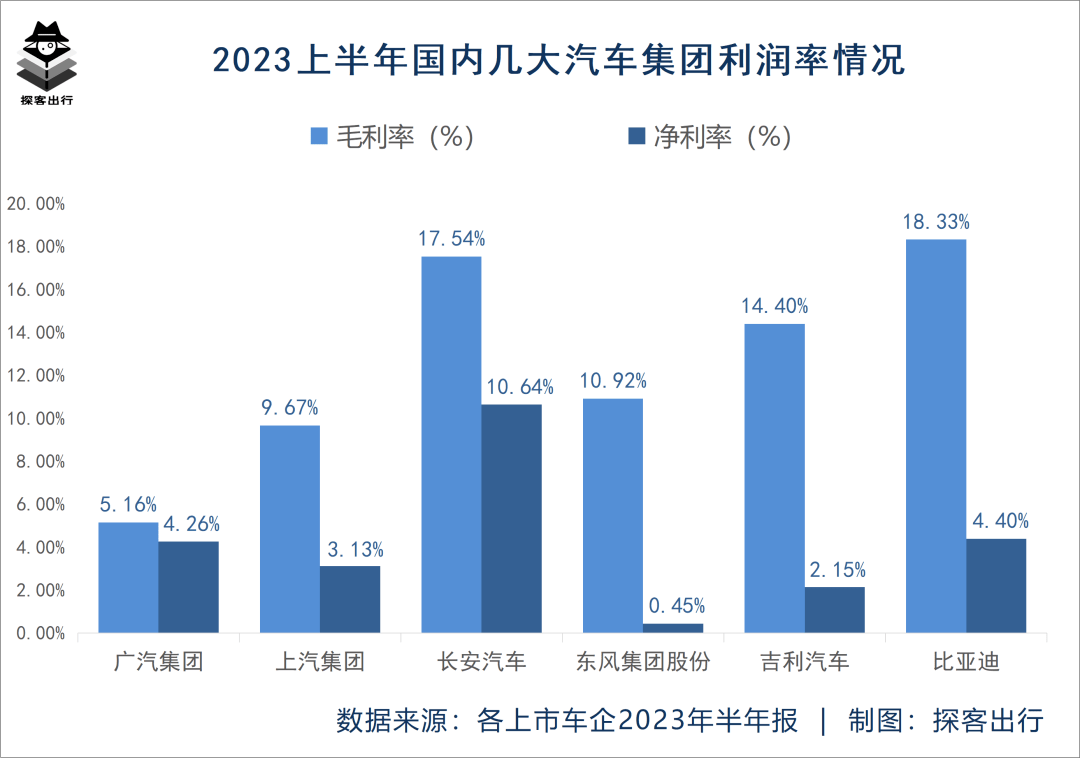

對比上汽,長安,東風,吉利和比亞迪幾大國內汽車集團的2023半年業績看,毛利率僅為5.16%的廣汽居然成為其最低的一個。淨利率雖然沒有那麼糟糕,但也算不上優秀。

若是剝離每年數十億元投資收益,廣汽早已進入虧損的狀態。

對於利潤率的下滑,在「探客出行」看來無非就是兩點:一是,合資車高溢價的躺賺時代過去了;二是,賽道切換下大手筆的研發投入和固定資產投資侵吞了本該有的利潤。

前者毋庸置疑,本田、豐田價格賣不上去,埃安的單車營收出現大幅度下滑,這都是影響利潤的關鍵。而研發上的投入,廣汽似乎並沒有太在乎,左手本田發動機,右手豐田變速箱,甚至被寄予厚望的傳祺,都帶着濃厚的“日系味”。

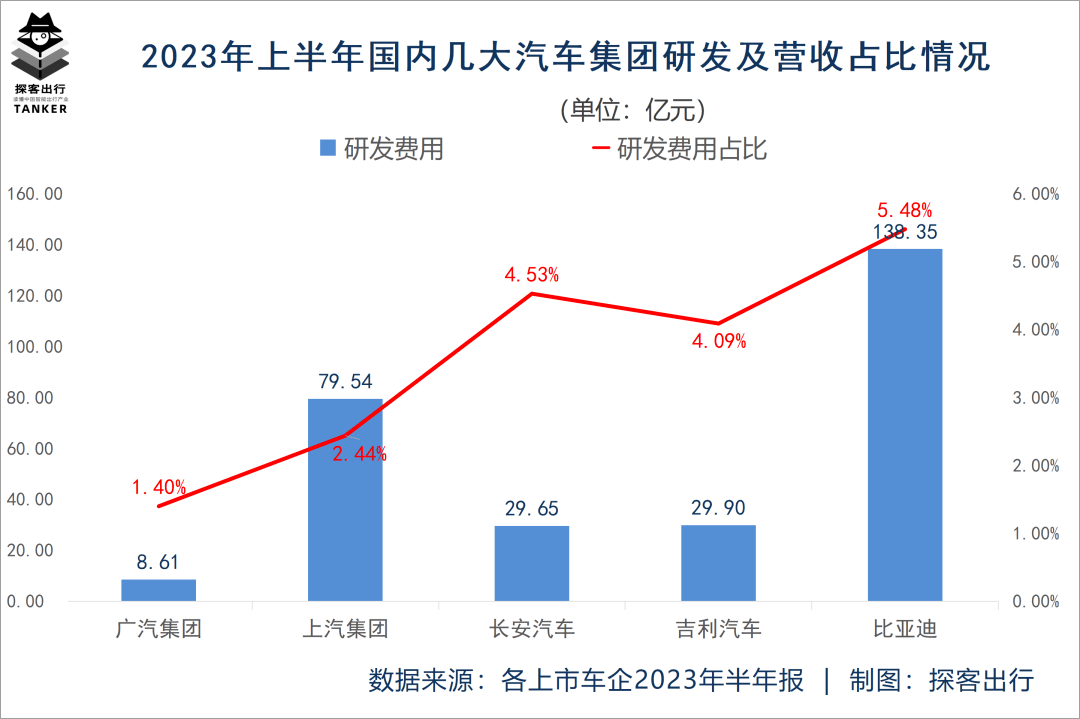

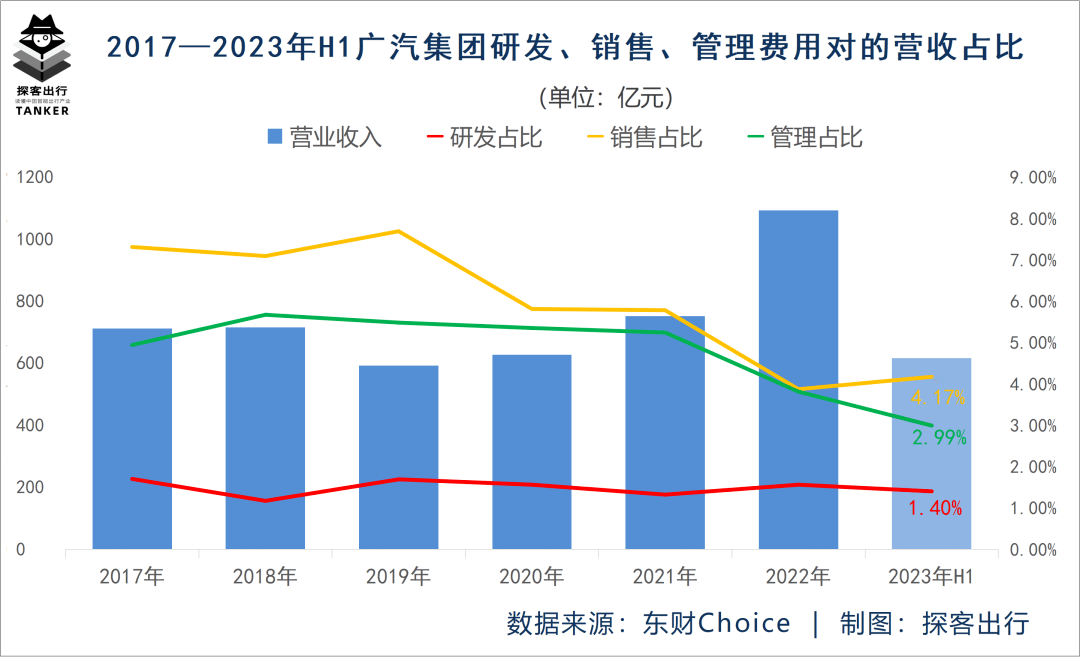

「探客出行」整理了2023年上半年廣汽、上汽、長安、吉利和比亞迪的研發費用及對應的營收佔比發現,廣汽8.61億元的研發費用以及對應的1.40%研發費用佔比,位列幾大國內汽車集團之末。

即便是按照31.60億元的研發支出口徑算,廣汽的研發投入也不算高。畢竟旗下,埃安、傳祺、如祺等品牌都是非常燒錢的業務線。

尤其是在燃油車向新能源,合資品牌向自主品牌,整車製造向出行科技的轉型關鍵時期,沒有大手筆的投入做基礎,卻想着多線並進終究是很難讓人信服。

如果説半年數據可能會有偶然因素,若是將時間拉長一點,似乎能清晰發現,廣汽的研發費用佔比一直以來都是徘徊在1%—1.5%之間。雖然,2022年的研發費用同比增速高達72.60%,但依然只有17.07億元。

反倒是每年數十億元銷售費用以及管理費用,一直都是數倍於研發費用。由此,也不得不讓人欽佩廣汽強大的供應鏈管理能力。

4、結語****自主品牌在加速崛起,新能源車在勇攀高峯。

然而到了2023年,昔日這個以“穩重”著稱的廣汽集團,如今也陷入了燃油車向新能源,電動化向智能化轉型的旋渦。

埃安無疑是一步“好棋”,但在千億估值後,似乎為了追求銷量而迷失了自我。昊鉑品牌也略有“高開低走”之意,埃安何時才能奮起衝刺IPO?

*文中題圖來自:廣汽埃安官網。