盧氏兄弟“湘暉系”風光不再_風聞

时代财经-时代财经官方账号-聚焦于企业财经新闻,时代传媒集团出品。09-25 08:07

圖源:圖蟲

作者 | 劉子琪

編輯 | 盧泳志

曾經風光無限的“湘暉系”,已難復當年之勇。在資本市場,盧德之和盧建之兄弟二人以湖南湘暉資產經營股份有限公司為起點,縱橫捭闔,逐漸譜織了蔚為壯觀的“湘暉系”。

巔峯之時,盧氏兄弟二人掌控萬福生科(300268.SZ,後更名佳沃股份)、華民股份(300345.SZ)等多家上市公司,所跨領域橫跨地產、券商、保險、農業、電力、能源、餐飲等。2015年10月,盧德之成為弘康人壽董事長。

輝煌總是短暫,“湘暉系”近年急轉直下。2020年10月,盧建之因涉嫌職務犯罪被立案調查,此後因涉嫌受賄被逮捕。2022年1月27日,湖南省紀委監委製作的反腐專題片播出。湖南中煙工業原總經理盧平涉嫌收受賄賂4.13億元,挪用公款1.35億元。弘康人壽董事長盧德之以“特別關係人”身份露面。

專題片播出四天後,盧德之離任弘康人壽。“湘暉系”榮光已成往事,至今弘康人壽董事長職位仍然空缺。

1

弘康人壽褪去“湘暉系”光環

2012年,弘康人壽成立,有7家原始股東,時任法定代表人、董事長為李安民。成立後三年,弘康人壽經歷一系列增資和股權轉讓。

2015年6月,弘康人壽股權結構變為:鎮江和融持股19%,紫石礦業持股14.7%,亞雅油脂化工持股14.5%,津鵬世紀持股14%,滌諾皂業持13.8%,南通燃料和廣西開源置業各持股12%。弘康人壽股權較為分散,沒有實控人。

同年10月,盧德之接替李安民擔任法定代表人和董事長。從2018年第二季度披露的償付能力報告開始,弘康人壽實控人也變為盧德之。值得注意的是,盧德之沒有直接持股弘康人壽股權,也並未與上述7家股東存在明顯的關聯關係。

2021年5月,盧建之因涉嫌受賄罪被逮捕,盧德之也牽扯貪腐案。2022年1月,湖南省紀委監委製作的反腐專題片《反腐倡廉永遠在路上》提到,湖南中煙前掌門人盧平為進入“更高級的圈子”,把盧德之等人奉為座上賓。

在反腐專題片播出後的第四天,弘康人壽發佈公告稱,盧德之因個人原因不再擔任公司董事長、董事、董事會下屬專業委員會委員等職務。

在此之前,盧德之的退任早有端倪。2020年6月,盧德之卸任弘康人壽法定代表人,時任副總經理周宇航接棒。與此同時,獨立董事孫瑾以及董事桑立偉、張亞明、韋學禮紛紛退出。而桑立偉和張亞明分別為弘康人壽第二、第五大股東提名的董事。

圖源:企查查

2019年,弘康人壽原總經理張科離職,周宇航出任副總經理,彼時業內已有消息傳出稱其有望出任總經理。但直至2021年10月,原銀保監會才批覆同意周宇航的弘康人壽總經理任職資格。

2

轉型終身壽險,年金險成退保重災區

有別於傳統壽險公司的發展道路,弘康人壽在成立初期選擇主打互聯網保險產品,被行業譽為“最徹底的互聯網壽險公司”。

得益於押寶分紅險、投連險和銀保渠道,弘康人壽在成立後首個完整年度便實現盈利。2013年,弘康人壽淨利潤為94.38萬元,營業收入超10億元。

2015年至2020年,盧德之任職期間,弘康人壽分別實現淨利潤2327.49萬元、3854.46萬元、7898.83萬元、1.66億元、1.76億元、3336.39萬元。2021年至2022年,弘康人壽實現淨利潤298.24萬元、1663.94萬元。

2020年開始,弘康人壽的業績出現下滑。究其原因,或與分紅險新規出台有關。

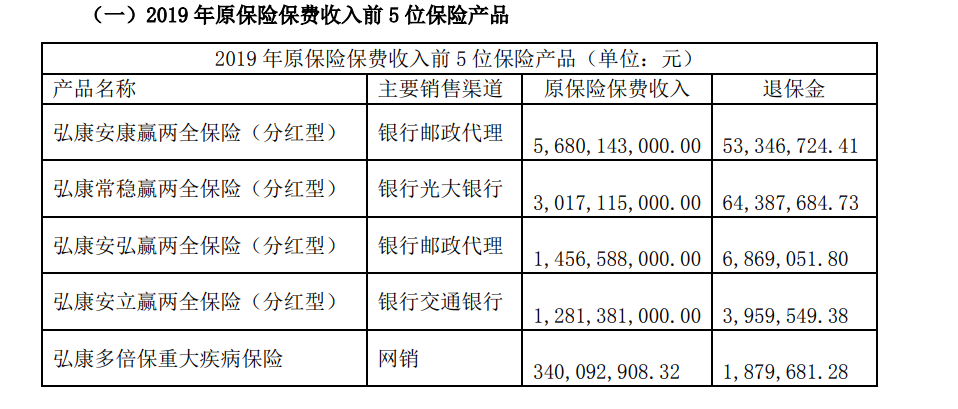

分紅險一直是弘康人壽保費收入的主要來源。據弘康人壽2019年年報,該公司2019年原保險保費收入前5位保險產品中,前4位均是分紅型保險產品,合計原保費收入114.35億元,佔公司原保費收入的90.17%,且主要銷售渠道為銀保渠道。

圖源:弘康人壽2019年年報

2020年2月,原銀保監會發布《關於強化人身保險精算監管有關事項的通知》,對分紅險的紅利分配進行嚴格的調整,明確演示利率上限,將紅利分配比例統一為70%。

受此影響,弘康人壽的分紅型產品主營收入有明顯下降。2020 年原保費收入前5的產品中分紅險只佔其三,且保費合計僅有46.03億元,縮水近六成。2021年,弘康人壽原保險保費收入前5位的保險產品中,弘康安弘贏兩全保險(分紅型)和弘康安康贏兩全保險(分紅型)雖然仍處前兩名,但較2020年均有所下降。

圖源:弘康人壽2022年年報

與此同時,隨着互聯網保險新規的出台,互聯網保險銷售也迎來強監管。

2021年10月,原銀保監會印發《關於進一步規範保險機構互聯網人身保險業務有關事項的通知》,根據新規要求,自2022年1月1日起,我國互聯網人身保險產品範圍僅限於意外險、健康險(除護理險)、定期壽險、保險期間十年以上的普通型人壽保險(除定期壽險)和保險期間十年以上的普通型年金保險。

也就是説,萬能險、分紅險等人身險產品將無法上線經營。這對於主打互聯網保險產品的弘康人壽來説,無疑是巨大的衝擊。

弘康人壽也嘗試改變。2022年一季度,弘康人壽開始對成本相對較高的分紅產品銷售進行控制,鼓勵多做終身壽險等價值類產品,推出多款爆款增額終身壽險。

2022年,弘康人壽原保費收入前5的產品中均為終身壽險,保費收入合計63.64億元,佔已賺保費的超7成。今年二季度,弘康人壽實現保險業務收入36.42億元,較上季度增長42.77%;實現淨利潤1.32億元,較上季度扭虧為盈;報告期實際淨現金流為3.19億元。

在業績增長的同時,弘康人壽年金險仍成為退保重災區。今年二季度,弘康人壽綜合退保率為3.19%。退保率居前三位的產品分別為弘康相伴長久年金保險、弘康附加兩全保險(2021 版)、弘康弘運來B款年金保險,本年累計退保率分別為42.71%、-47.10%、77.56%。

3

增資路漫漫,新規下償付能力下降

弘康人壽的核心償付能力充足率曾一度大幅下滑。

2014年至2017年,弘康人壽償付能力充足率為 367.19%、215.66%、167%、123.63%,此後便一直維持在130%左右,直至2020年再回調至162.83%。

2023年二季度,弘康人壽的核心償付能力充足率為79.81%,綜合償付能力充足率為125.95%,環比下降。經時代財經對比發現,弘康人壽2023年第二季度的核心償付能力充足率為近七年來最低。

圖源:弘康人壽年報

究其下降原因,弘康人壽解釋稱,主要由於權益類資產市值下降和保單未來盈餘的資本分級監管規定,導致核心償付能力溢額下降。

保險公司償付能力溢額是衡量保險公司償付能力狀況的重要指標,與註冊資本金之間存在一定關係。作為一家主打互聯網保險新型壽險公司,弘康人壽初始註冊資本3億元;2012年11月,股東增資至5億元;2014年12月,獲批變更註冊資本10億元。

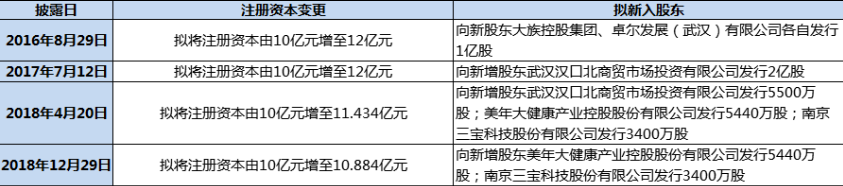

這些年來,弘康人壽一直走在增資路上。2016年,弘康人壽通過增加2億元註冊資本、引入2家新股東的方案,擬將註冊資本由10億元增至12億元,但此次增資並未完成,並在隨後幾年內其增資方案頻繁更改。

直到2018年底,弘康人壽增資方案第四次被修改,擬將註冊資本由10億元增至10.884億元,但這份增資方案並未獲得一致同意,只獲得66.82%的支持率。

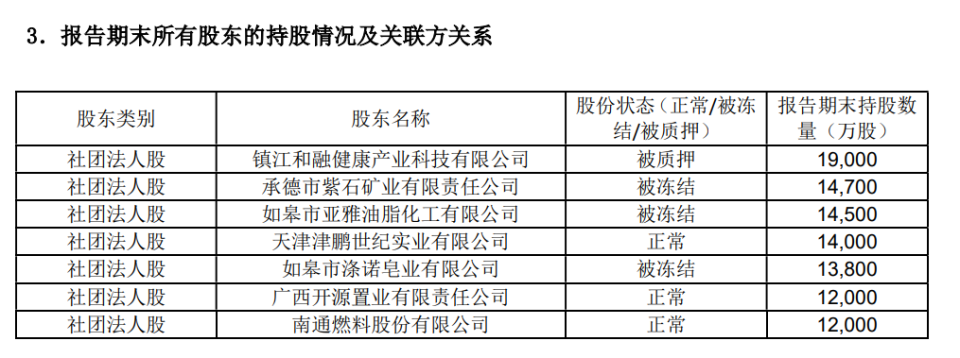

弘康人壽多家股東的持股也遭遇凍結。據弘康人壽2023年2季度的償付能力報告,7家股東質押或凍結股份比例合計高達48.31%,比例相當之高。其中,第一大股東股份被質押,第二、三、五大股東股份遭凍結。

圖源:弘康人壽2023年2季度的償付能力報告

針對上述問題,時代財經與弘康人壽取得聯繫,截至發稿未獲回覆。

(歡迎轉載,開白請添加微信,ID:rafe0101)

-廣東時代傳媒集團出品-