理解“新型工業化”,從這兩道大閘開始_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案09-25 08:15

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

最近幾天,市場備受矚目的話題,非“新型工業化”莫屬。一言以蔽之,新型工業化是中國核心資產——製造業升級走向深水區的重要標誌,它將是是未來10年市場的核心主題之一。從新能源、新型電力系統,到一體化鑄造、機器人、先進封裝,再到未來的工業超算、3D打印,都是新型工業化的應有之義。

這些海面之上的標籤之下,則是更底層的先進製造工具平台所支撐,一如芯片研發工具EDA,以及本文的涉及兩大主角——工業母機與數控系統,均系支撐新型工業化藍圖徐徐實現的基石型要素。

很大程度上,理解了這兩道大閘的邏輯,也就能夠逐漸釐清新型工業化的內核與邏輯。

01

為什麼要關注工業母機?

9月18日,財政部等四部門發佈《關於提高集成電路和工業母機企業研發費用加計扣除比例的公告》,從2023年1月1日至2027年12月31日期間,集成電路企業和工業母機企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,再按照實際發生額的120%在税前扣除;形成無形資產的,在上述期間按照無形資產成本的220%在税前攤銷。

這一政策向半導體企業傾斜可以理解,因為高端芯片被卡脖子的問題由來已久,取得技術突破被視為國家的重要任務。但為什麼工業母機企業也能享受同等的待遇?

事實上,國內仍有不少領域被海外發達國家“遙遙領先”,工業母機便是一個不被廣泛討論卻關乎國家命運的戰略性、基礎性行業,其重要度不亞於高端芯片。

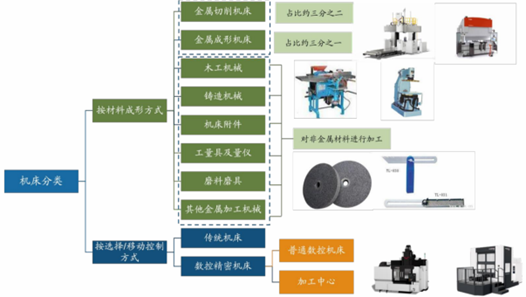

工業母機,被譽為“萬機之母”,顧名思義,就是生產機器的機器,可以粗略理解為機牀。雖然大部分人很少直接接觸機牀,但其實他們是工業生產中最重要的工具之一,一直被廣泛應用於汽車製造、工程機械、通用設備、軍事工業等領域。

工業母機為千行百業提供生產設備和零部件,因此種類繁多,行業內通常有按加工對象、用途類別、工作精度、重量和尺寸、軸刀數目、自動化程度等分類方法。比如按照自動化程度來分類,機牀可分為普通機牀、數控機牀等。

圖:機牀主要分類,來源:廣發證券

在工業生產和設備製造過程中,機牀所擔負的加工工作量,約佔工業製造總工作量的40%—60%。更重要的,機牀的精度、效率等性能直接影響機械設備和零部件的性能、質量和經濟性。毫不誇張地説,機牀的技術水平,決定了現代裝備製造業的水平,進而決定了一個國家或地區的工業製造能力,直接影響國民經濟各部門生產發展水平和技術進步的能力。

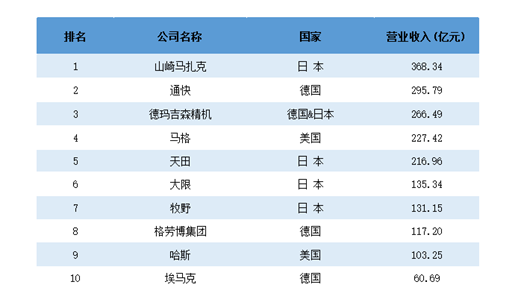

任何一個製造強國,均在機牀領域有着深厚的積累。根據全球前十大機牀企業榜單,毫不例外均來自工業強國。工業母機的先進程度和擁有量與一個國家的工業能力是正相關,如果説解決芯片卡脖子是為了解決半導體行業的問題,那麼工業母機,充當着工業體系的基石,是解決整個工業體系實力的勝負手。

圖:2019年全球十大機牀企業榜單,來源:賽迪顧問,紐威數控招股説明書

作為全世界唯一擁有全部工業門類的國家,並且在世界500多種主要工業產品當中,中國有超過200種工業產品的產量居全球第一。工業母機對我國工業體系的重要性不言而喻。

更進一步,隨着我國工業結構的轉型升級和高端產業的向上之路,均對作為工業母機加工精度、效率、穩定性等指標要求逐漸提升,尤其是對高端產品的需求與日俱增。

然而,一個嚴峻的現實是,中國工業母機“大而不強”——低端內卷,高端失守,形成自主可控的機牀產業已刻不容緩。

02

中國工業母機的“老大難”癥結

從量的角度,不管是機牀的消費量還是生產量,我國均佔到全球的近1/3市場,在全球機牀市場有着舉足輕重的地位。

但作為機牀大國的難言之隱是,在質的方面,我國在世界機牀行業的話語權相對薄弱。

我國機牀行業經過數十年的發展,相比我們自己,在機牀的設計和製造能力方面有了長足的進步,已形成相對完整的產業體系。在低端市場已實現國產替代,逐步實現了向中端市場的轉變和突破。

不過,到了高端市場,外資企業仍牢牢佔據主導地位,諸多細分領域長期受制於人。低端過剩,中端不足,高端失守是我國機牀行業不得不正視的現狀。

高端機牀無法實現自給自足,將無法充分響應我國製造業轉型升級需求。視線拉長,如果國內工業母機的製造水平無法得到快速提高,從製造大國轉向製造強國的進程恐被嚴重拉長。

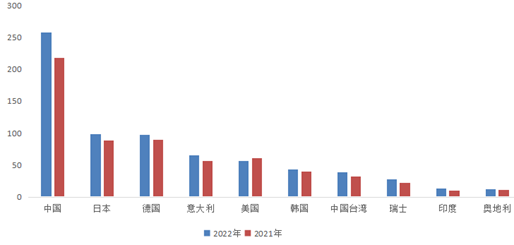

圖:2021和2022年中國機牀產值在體量維度遙遙領先(億歐元),來源:VDW

1、高端市場受制於人,壟斷程度不亞於光刻機

高端機牀結構複雜,並且要具備高精度及精度保持能力,其對廠商的技術和工藝水平有極高要求。憑藉先發優勢和雄厚的技術積累,日本山崎馬紮克、日本發那科、德國德馬吉、美國哈斯等日本、歐美企業穩居行業龍頭地位,佔據高端機牀的大半江山。

在高端機牀領域,全球排名前二的德日兩國,其機牀出口額之和與前十名其他國家出口額的總和相當。

到了國內,由於高端工業母機的匱乏,外資廠商大行其道,長期壟斷90%以上份額。畢竟高端機牀的設計製造積累經驗是以十年維度計算,國內整體還處在第二梯隊,向第一梯隊發力階段。

拆分來看,在核心零部件方面,國內在設計和製造端和國際品牌仍有較大差距。以刀具為例,作為“工業牙齒”,其性能直接影響工件質量和生產效率。根據中國機牀工具工業協會,國內市場競爭格局分散,有超1/3市場被國外品牌佔據。

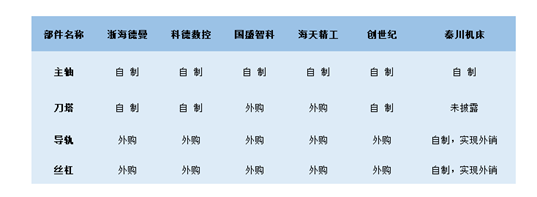

再以絲槓、導軌為例,由於其精度水平直接影響機牀的精度水平,因此技術壁壘極高,國內頭部機牀廠仍主要以外購為主。

另外,在工業母機的基礎材料方面,如果沒有足夠好的材料,任何設計都是空中樓閣。比如材料的強度不夠,同樣依賴進口。

圖:機牀零部件中,絲槓+導軌國產化率較低,依賴海外企業,來源:公司公告

不像芯片斷供一樣為人所熟知的是,日本、歐美等國對我國的機牀技術封鎖是不亞於光刻機等設備。由於對國防軍工、航天航空等尖端領域的重要支持作用,高端工業母機也被各國歸為戰略性產業。

從“巴統協議”到“瓦森納協定”,西方發達國家的禁運政策限制了高端機牀對我國的出口。疊加我國機牀行業起步較晚,技術積累薄弱,造成高端產品在技術、質量和效率方面長期存在巨大差距的被動局面。

極其無奈的情形是,日本、歐美等國的高端五軸數控機牀壓根不願意賣給我們,即使我們另尋門路買到,廠商還時不時地到現場視察,檢查有沒有違規使用。比如全球排名第三的機牀企業德瑪吉,對出口我國機牀加裝RMS,相當於安裝了“電子鐐銬”,一旦挪動機牀就會被鎖死或某些功能被禁用,價值不菲的機牀有可能直接成為一堆廢鐵。

在技術封鎖面前,“顧客是上帝”這句隨處可見的口號成為赤裸裸的對照,沒有技術只能任人拿捏。

國內軍工、航天航空、新能源等行業對高精尖的數控機牀有迫切的需求。一旦國外禁止高端機牀出口,不少高端產業直接面臨“等鍋煮飯”的無奈局面。

當然國內的機牀企業並沒有坐以待斃,當年的瀋陽機牀曾經顯赫一時,有望成為國際高端市場的種子選手,可惜後來急轉直下,面臨重組的境地。

2、低端內卷,徘徊在第二梯隊

2009年,我國躍居機牀第一生產大國,這是中國機牀行業名義上的高光時刻。但硬幣的另一面,國內大多數機牀企業主要定位於中低端市場,無法衝擊高端市場。以2022年我國機牀進出口數據為例,機牀進出口均價分別為7.71萬美元/台和0.05萬美元/台。簡單換算下來,相當於154台國產低端機牀,才能對標1台進口高端機牀。

由於低檔數控機牀行業門檻低,進入企業多,加之近年來低檔機牀市場有效需求不足,該領域已經出現產能過剩的現象,不得不參與價格戰的漩渦。

值得強調的是,中國機牀行業與歐美日等一流機牀廠商的根本差距是精度水平達不到客户要求,具體表現在精度穩定性和精度保持性不高。而機牀的服役年限一般長達10年,下游客户對產品的質量和性能的穩定性更是提出嚴格要求。

事實上,以日本馬紮克為代表的機牀廠商的主軸部件、刀塔部件、尾座等部件均為自主研發生產。但是國內機牀企業依靠外購核心部件實現的車牀精度和可靠性在行業競爭中無法獲得比較優勢,一方面技術受限於核心部件生產方,另一方面是高昂的零部件採購成本,導致國內依靠組裝而成的中高端產品沒有價格競爭力。

最終呈現的局面就是,大多數機牀企業只能在低端徘徊,隨時面臨被出清的境地。

0****3

即使實現高端工業母機的技術突破,數控系統也不能掉隊

前文我國高端機牀,尤其是五軸數控機牀嚴重依賴進口,主要原因是其研製不僅需要一流的機牀設計和製造技術,還要尖端的數控系統密切配合方可實現。

高端機牀可以説是效率、精度、可靠性、智能化和複合化等技術要素的完美融合,其中機牀和數控系統是相互成就的搭檔,硬件的機械性能和精度決定了上限,數控系統相當於機牀的“大腦”,則決定了機牀如何更好發揮,其通過編程實現金屬切削等命令的產生和傳達,直接影響機牀功能和加工效率,決定數控機牀的功能及可靠度。

為了方便理解數控系統的重要性,以電腦為例,如果沒有Window這樣的系統,硬件再強悍的電腦也無法發揮出性能。

自20世紀50年代面世以來,數控系統經歷了硬件數控(NC)和計算機數控(CNC)時代。如今,數控化率提升是機牀行業大趨勢,搭載了數控系統的機牀可以較好地解決複雜、精密、小批量、多品種的零件加工問題,代表了現代機牀控制技術的發展方向。

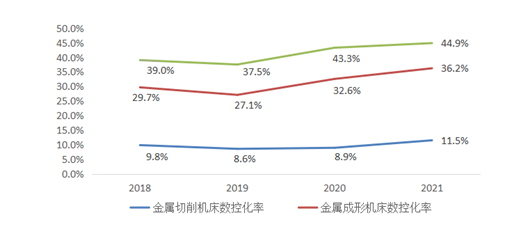

從市場規模來看,根據MIRDATA數據,2022年我國數控系統市場規模已超百億,達到135億元。但其實我國機牀數控化率僅為37%左右,相比之下歐美等發達國家的機牀數控化率已經超70%。尤其在高端數控系統領域,國產化率尚不足10%,日本發那科、德國西門子、海德漢等外資廠商形成了壟斷局面。

由於日本、德國等先進工業化國家的數控系統起步較早,技術更加成熟,在國內外數控系統市場上享有更高的知名度。結果就是,終端客户對高端機牀配套的數控系統品牌往往具有選擇傾向性,國際品牌的數控系統更受歡迎,就連國內機牀企業為了更好銷售產品,很多時候不得不採用海外廠商的數控系統。

總而言之,想要改變海外廠商在高端機牀領域“遙遙領先”的局面,數控系統需要提高到更重要的位置。

圖:2018-2021我國金屬加工機牀數控化率,來源:中國機牀行業協會,智研諮詢

04

從德國經驗看待國內產業鏈情況

作為機牀大國,面對大而不強的局面,樂觀地講是進口替代空間巨大,市場前景廣闊。但現實和理想的差距仍要嚴肅看待,尤其是高端領域肉眼可見的差距,亟需技術和品牌影響力的雙向突破。

過去幾年,工業母機在國家層面的重要性被一次次提升。但跟高端芯片一樣,國內高端工業母機同樣是無力可借的局面,更沒有換道超車的機會,唯有死磕技術,不斷積累。機牀強國走過的路,數十年如一日的技術沉澱,我們哪一樣都少不了。

那麼如何儘快推動中國機牀行業從世界機牀行業的中低端走向中高端?德國或許是個不錯的成功樣板。

一直以來,德國都非常重視數控機牀主機配套件的實用性和領先性,其各種功能部件在質量、性能等參數上位居世界前列。德國的頭部機牀企業均不斷延伸自身的技術鏈和產業鏈,採用個性化的數控系統和部分自主研製的核心零部件,此種發展模式既保障了產品安全可控,又具備了更高的市場核心競爭力。

同時,德國強調技術、環境和人員的有效配合,並依靠強勢的下游產業帶動。早在2013年,德國就推出了以智能製造為主導的“工業4.0”戰略,在生產系統及過程中形成“智能工廠”,其中的關鍵參與角色就是機牀。這無疑對本來具有領先優勢的德國機牀行業帶來新的增長點,更進一步強化機牀行業。

講回到國內市場,我國龐大的製造業規模之下潛藏着的是對機牀的巨大需求,這是我們的地利。

2022年下半年以來,國家政策密集出台,精準支持工業母機產業鏈企業,為改善高端工業母機薄弱的局面出台了多項支持政策。

2022年9月,國內首批機牀ETF成立,跟蹤標的涉及機牀主機廠、數控系統、主軸等領域上市公司,為研發能力突出、擁有核心技術的機牀企業提供融資便利。

9月1日,工信部等七部門發佈《機械行業穩增長工作方案(2023—2024年)》,着力擴大有效投資,推進工業母機、儀器儀表、工業機器人等行業穩定增長。

與此同時,財政政策也連續發力,繼今年7月發佈《關於工業母機企業增值税加計抵減政策通知》後,9月18日,財政部、税務總局等四部門聯合發佈《關於提高集成電路和工業母機企業研發費用加計扣除比例的公告》,再度面向工業母機行業定向支持,強化工業母機高端化趨勢。

萬事開頭難,當前國內機牀企業的高端化正在進行時,並已湧現出海天精工、科德數控、紐威數控等整機廠商以及秦川機牀等核心零部件廠商。同時,國產數控系統技術逐步成熟,開始應用到中高端機牀領域,比如廣州數控和華中數控等,有望成為高端數控系統國產替代主力。

同樣值得關注的還有國產化突圍的新軍。2022年,精密零部件供應商貝斯特設立全資子公司無錫宇華精機,切入“工業母機”賽道,全面佈局直線滾動功能部件。目前,公司生產的滾珠絲槓副、直線導軌副等首台套已成功下線。

2023年8月7日,奧普光電發佈公告,控股子公司禹衡光學,將引入戰略投資者積極拓展工業母機等渠道資源。

圖:機牀產業鏈示意圖,來源:銀河證券

目前我國正處於擴大內需、加快產業轉型升級的關鍵期。掌握工業強心之路的命門,實現高端工業母機的自主可控需要全產業鏈的共同參與,期待國產高端機牀的星火呈燎原之勢,在國際市場佔據一席之地。