歐盟觀察|貿易與環境:碳邊境調節機制的正當性與中國應對_風聞

走出去智库-走出去智库官方账号-09-26 20:49

歐盟****碳邊境調節機制(CBAM)過渡期實施細則將於今年10月1日起正式生效,一直持續到2025年底。過渡期結束後,歐盟將成為世界上第一個開始徵收“碳關税”的經濟體。****

****走出去智庫(CGGT)觀察到,歐盟 CBAM 在初期納入鋼鐵、鋁、電力、水泥、化肥以及氫氣六個行業,雖然目前最有可能影響到的是中國的鋼鐵出口,但未來歐盟或將CBAM覆蓋範圍延伸至鋼鐵和鋁行業的下游。此外,汽車作為歐洲的重要產業,且製造過程的碳排放量也較大,CBAM也可能擴大到對出口歐盟的汽車等工業產品,中國的新能源汽車將存在一定出口成本風險。

歐盟“碳關税”將帶來哪些影響******?今天,走出去智庫(CGGT)刊發安傑世澤律師事務所李若晴的文章,供關注歐盟碳邊境調節機制的讀者參閲。**

要 點

1、根據最終法案,CBAM將覆蓋水泥、電力、化肥、鋼鐵、鋁和氫六大行業,未來可能向部分原材料和下游產品拓展。化學品、聚合品等行業的納入將於2026年決定,而歐盟ETS項下所有產品計劃在2030年全面納入CBAM的範圍。

**2、**歐盟難以憑藉一般例外正當化對國民待遇和最惠國待遇原則的違反。CBAM給予豁免或減免的條件過於嚴苛,未能考慮到其他成員國國內與ETS“效果相當”的環保措施,因此缺乏適當的靈活性。

3、作為****一項單邊措施,CBAM的外溢效應極強,在效果上迫使第三國採取歐盟水平的碳定價機制,向發展中國家施加了與其温室氣體排放責任顯著不成比例的負擔。

正 文

一、CBAM概述:宗旨、內容與挑戰

“布魯塞爾效應(Brussels Effect)是指歐盟監管全球市場的單邊權力。無需訴諸國際機構或國際合作,歐盟在當今各國中具有獨特的能力,可頒佈塑造全球商業環境的法規,提高全球標準,並促使全球商業的重要領域顯著歐洲化。”[1]

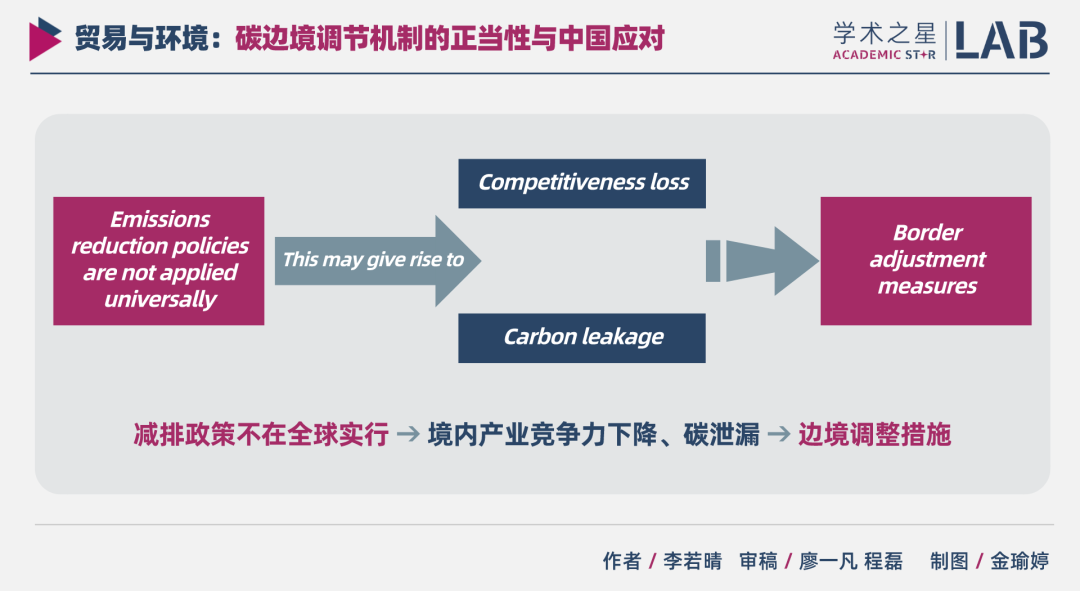

2023年5月16日,歐盟碳邊境調節機制(carbon border adjustment mechanism, “CBAM” )的最終法案於官方公報發佈,並自2023年10月1日起正式生效。為確保履行其在《巴黎協定》項下的國際義務,即2030年前整體經濟的温室氣體淨排放量比1990年減少至少55%,並在2050年前實現氣候中和,歐盟在“適應55”(fit for 55)一攬子立法計劃提出CBAM倡議,以緩解激進氣候政策帶來的碳泄漏風險。

△圖1:CBAM的立法宗旨

碳泄漏風險是指在只有一些國家採取減排措施時(如歐盟的碳排放交易體系,ETS),其國內市場份額將部分從綠色清潔但有限的國內來源轉化為高污染、不受限的進口來源,且國內部分產業可能轉移到“搭便車”的國家,使得國內的減排努力被轉移至國外的高排放抵消。

截至目前,歐盟應對碳泄漏的主要方式是向高風險產業免費發放碳配額。與實行全面拍賣相比,這種方法會削弱ETS的價格信號,不利於促進以減排、效益改善為目的的投資。CBAM旨在逐漸淘汰這一做法,通過要求進口商購買對標於歐盟ETS碳價的排放證書,確保第三國(除歐盟與歐洲自由貿易聯盟之外)的進口產品與國內產品的碳價格對等。

回顧立法進程:

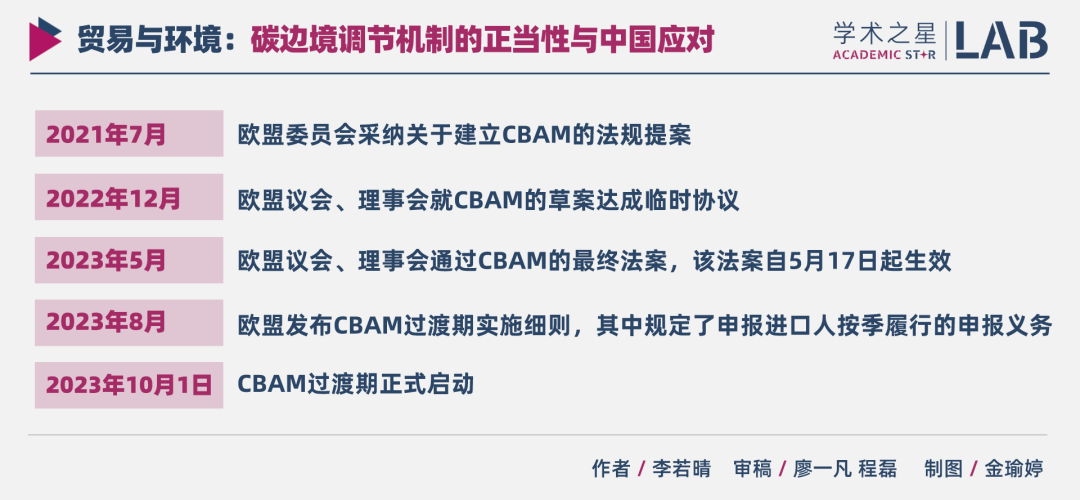

2021年7月,歐盟委員會公佈CBAM立法提案。

2022年12月,歐盟議會與理事會就CBAM草案達成臨時協議。臨時協議綜合了議會修正案等中間稿的意見,包括:擴大產品範圍及排放的定義,排除對價值微不足道貨物的適用,細化規避做法的定義,提出成立非排他的“氣候俱樂部”以確保和貿易伙伴的不間斷對話,承諾向最不發達國家 (LDCs)提供財政和技術援助等。

2023年5月,歐盟議會與理事會確認CBAM的最終文本;

6月,歐盟委員會發布CBAM實施規定的草案,明確了過渡期(2023年10月1日起)內進口商應承擔的季度報告義務,內容包括該季度進口CBAM貨物數量、其包含的直接和間接(如適用)温室氣體排放以及應向原產國支付的碳價(如適用)。

CBAM的全體規定將於2026年1月1日起生效。屆時,進口商須獲得進口CBAM貨物的授權,即成為授權申報人,每年申報前一年進口的CBAM貨物總量及其温室氣體排放量(embedded emission),並提交足量的CBAM證書。

△圖2:立法進程

根據最終法案,CBAM將覆蓋水泥、電力、化肥、鋼鐵、鋁和氫六大行業,未來可能向部分原材料和下游產品拓展。化學品、聚合品等行業的納入將於2026年決定,而歐盟ETS項下所有產品計劃在2030年全面納入CBAM的範圍。

儘管歐盟宣稱CBAM將促進其他國家的脱碳進程,該措施將歐盟水平的減排標準強加於其相關出口產品,迫使這些國家發展類似的碳定價機制,對依賴歐盟市場但不具備同等技術、資金能力的第三國造成顯著負面影響。在環保主義的背後,CBAM隱含的貿易歧視性、非公正性在國際社會引起了廣泛質疑。例如,俄羅斯認為CBAM是環境議程包裝下的新興貿易壁壘。基礎四國(“BASIC”,包括中國、印度、巴西、南非)亦對此類單邊的碳邊境調整措施表示嚴重關切,認為其構成歧視性的貿易壁壘,並且違反了共同但有區別責任原則(CBDRRC)和公平原則。[2]我國認為,CBAM隱含的環境“單邊主義”、“保護主義”將妨害應對氣候變化的多邊努力,且背離了《巴黎協定》項下富裕國家承擔更多減排義務的核心原則。[3]本文將綜合國際貿易法與國際環境法的雙重視角,分析CBAM與WTO法的非歧視原則、CBDRRC等國際法規則的兼容性。

二、CBAM最終法案與WTO法的兼容性

“碳邊境調節機制是一項氣候措施,旨在支持全球温室氣體排放的減少並防止碳泄漏風險,同時確保與世界貿易組織法律的兼容性。”[4]

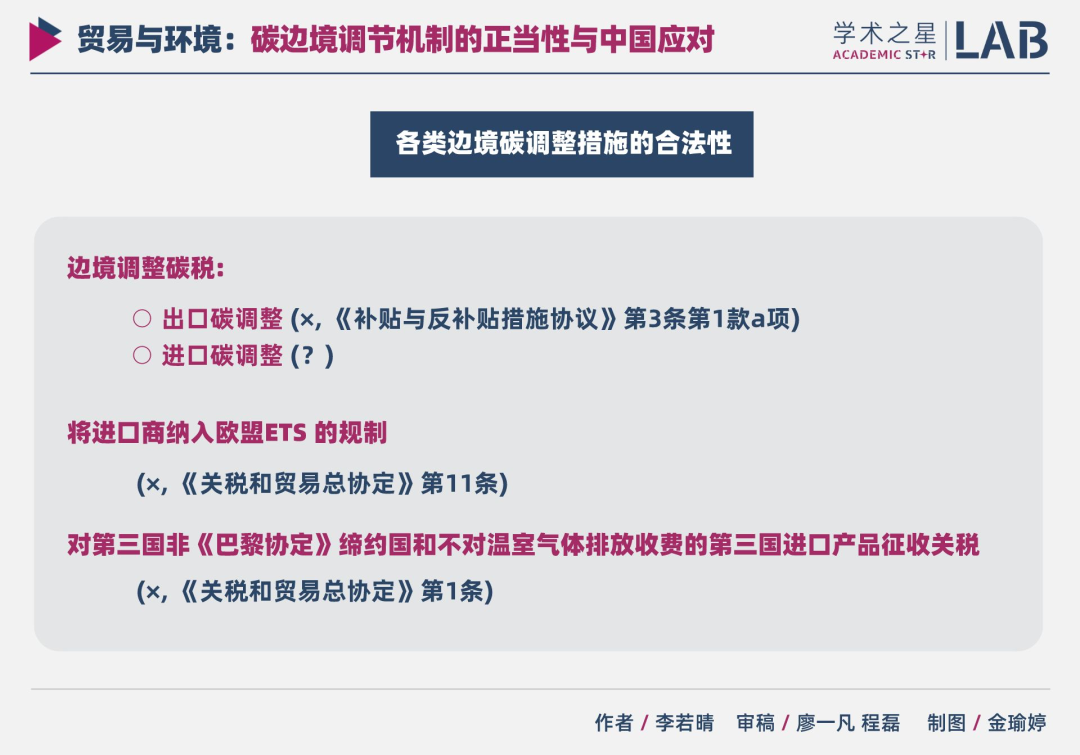

在WTO上訴機構危機的背景下,敗訴方可憑藉上訴阻止對其不利的專家組報告生效,這顯著削弱了爭端解決機制的強制力。但歐盟在官方政策方面一直強調CBAM與WTO規則兼容的重要性。WTO法雖限制歐盟開展氣候行動的自由,但其互惠原則保障着歐盟的對外貿易利益。此外,WTO法對違反行為適用面向未來的(prospective)救濟而非金錢賠償,使歐盟在制定、實施CBAM中享有豐富的試錯空間。

歐盟議會曾聘請專家研究邊境碳調整措施、將進口商納入ETS和對特定第三國(不執行符合《巴黎協定》的氣候政策或不對温室氣體排放收費)產品徵收進口關税三項政策與WTO法的兼容性。由於WTO法禁止進口數量限制,[5]而ETS對温室氣體排放總量設定上限(“cap and trade” system),第二類措施與WTO法不兼容。第三類措施系基於國內宏觀政策歧視不同來源國的進口產品,違反最惠國待遇原則,[6]難以被一般例外條款[7]正當化。在第一類措施項下,出口碳調整措施,即出口免税或退税,屬於WTO法禁止的出口補貼。[8]於是,目前CBAM僅規定了進口碳調整(carbon adjustment on imports)。

圖3:各類邊境碳調整措施的合法性

由於規則發展的滯後,WTO法適用於CBAM勢必存在不確定性。相關的WTO規則大多可追溯到《關税和貿易總協定》(GATT)締結的上世紀40年代。雖然補貼規則於1994年WTO建立時得到更新,但未明確涉及氣候變化問題。過往的WTO判例在一些問題上也無助於澄清現有規則對CBAM的適用。例如,學界就對CBAM應定性為內部(internal)還是邊境(border)措施有很大爭議。[9]持有排放證書的規定(及歐盟ETS相應的國內規定)屬於税或其他費用(tax or other charge)或法規(regulation)亦未有定論。[10]在此背景下,各國將從其國家利益出發爭奪WTO有關規則的解釋權,因此我國須重視對CBAM在WTO法下合規性的研究。

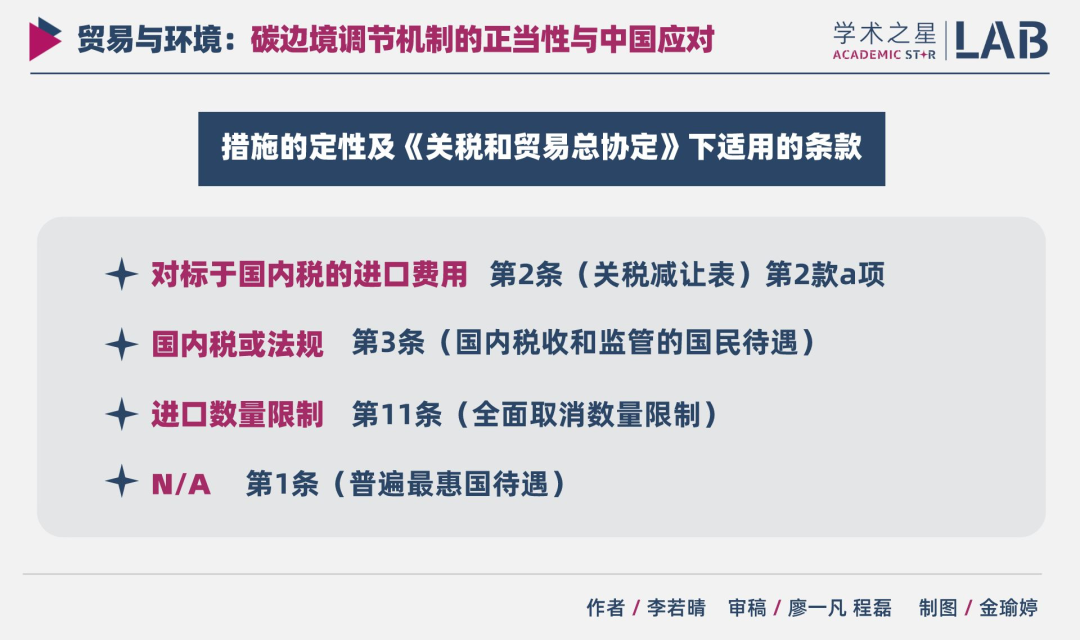

為評估某項措施與WTO法的兼容性,首先要在WTO法的語境下對其定性,進而識別適用規則,確認其違反的具體義務,最後判斷違反行為能否被正當化。

圖4:措施的定性及《關税和貿易總協定》下適用的條款

首先,無論定性為內部還是邊境措施,CBAM是WTO****法允許的邊境調整措施。****為保障公平競爭條件,與產品或其生產、銷售有充分聯繫的國內税、法規可邊境調節,其手段包括對標於國內税的進口費、[11]國內税或法規[12]。反之,若超越該範圍,CBAM將構成GATT禁止的進口數量限制。對此,法案表明雖然ETS有排放配額的上限,但“CBAM不應設定進口數量限制,以免限制貿易流量”。[13]因此,CBAM屬於WTO法認可的邊境調整措施。

****其次,關於非歧視義務,CBAM可能違反國民待遇和最惠國待遇原則。****在國民待遇方面,CBAM可構成對同類(like)、非清潔進口產品的事實上歧視(de facto discrimination)。CBAM對進口產品徵取的費用與其生產中的實際排放量掛鈎,但WTO法律實踐反對在認定同類產品時考慮投入品、生產與加工過程,除非這有助於確認產品間的競爭關係。相比於歐盟產品,清潔生產技術相對落後國家同類產品的進口將遭受嚴重打擊。對此,歐盟或將申辯説CBAM涉及的同類產品並非最終產品(如鋼鐵),而是作為投入品的能源(如煤炭)。CBAM證書的價格每週計算一次,以跟蹤歐盟ETS的碳價,因此在投入品意義上CBAM似乎不具歧視性。的確,“產品”在WTO判例中不限於最終產品,還包括中間產品、投入品,但CBAM對能源投入的“間接”收費仍表現為對最終產品的直接“收費”。後者的歧視性是貌似統一的計算公式也難以掩蓋的。另外,倘若CBAM造成了繁重的行政負擔,如獲取申報授權、履行報告義務、申請減免、核實碳排放量的程序過於複雜、拖延,則原告可主張進口產品遭受了低於國內同類產品的歧視性待遇。

在最惠國待遇方面,CBAM允許基於在原產國支付的碳價申請減免應提交證書,其在實際執行中不得區別對待不同原產國的同類產品。至於對特定國家(包括適用歐盟ETS或充分對標ETS之碳定價機制的第三國)的豁免,因其根據原產國進行區別對待,將違反最惠國待遇原則。

****最後,歐盟可嘗試援引一般例外條款以排除前述行為的違法性,但需滿足一系列嚴格的審查條件。****CBAM須滿足GATT第20條(a)至(j)款所列的一項情形,並符合該條的前言部分,即其適用方式不構成“在條件相同國家間任意或不合理的歧視手段”或“對國際貿易的變相限制”。CBAM可能適用第20條(b)項(“保護人類、動物或植物的生命或健康”)和(g)(“保護可耗盡的自然資源”)項。其中,(b)項的證明難度高。歐盟須證明其境內人類、動植物生命或健康遭受了具體的風險,而這與CBAM產品的進口有直接因果關係,並證明CBAM符合“必要性”門檻。[14]相比之下,CBAM更容易滿足(g)項的適用要件。歐盟只需證明CBAM與保護可耗盡自然資源(温室氣體處於安全濃度的全球大氣層)相關,且國內已實施並行有效的生產或消費限制(歐盟ETS)。

然而,CBAM難以通過前言部分的測試。[15]從WTO判例看,前言部分包含至少四方面要求:其一,為保留CBAM實施的靈活性,歐盟須考慮各成員國的實際情況,不能一律要求其效仿歐盟國內措施,並應規定過渡期;其二,在實施諸如CBAM的單邊貿易限制措施之前,歐盟應付出真誠努力與利益受影響的成員國進行“認真、全面談判,締結雙邊或多邊協議”以應對氣候變化;其三,歐盟應保障CBAM符合公平性與正當程序。其四,CBAM不能借由特殊的設計、結構達到“變相限制”國際貿易的目的。

鑑於以上條件,歐盟難以憑藉一般例外正當化對國民待遇和最惠國待遇原則的違反。CBAM給予豁免或減免的條件過於嚴苛,未能考慮到其他成員國國內與ETS“效果相當”的環保措施,因此缺乏適當的靈活性。若不能保障發展中國家、中低收入國家的參與權、話語權,歐盟所預想的氣候俱樂部可能淪為排他性、歧視性的小團體,從而違反其平等談判義務。儘管法案規定有權機關決定應附有理由並告知上訴權的信息,但正當程序還取決於未來實施細則的透明度、授權組織的資質、上訴機制的行政效率等。

更重要的是,CBAM“強迫”他國通過碳定價實現降碳的設計本身已背離了前言部分。儘管歐盟宣稱CBAM“不直接取決於……一國的政策選擇”,[16]最終法案的設計未能掩飾其激勵(incentivising)效果。正如美國蝦龜案所揭示,若一項貿易措施對其他成員國“具體政策決定產生故意、實際的脅迫效果”,迫使其“採取基本相同的政策”,則將構成任意、不合理的歧視。[17]

三、CBAM對共同但有區別責任原則的落實

“關鍵問題不在於在採用碳邊境調節機制時是否(whether)應適當考慮,而是如何(how)適當考慮CBDRRC原則。”[18]

去年6月,在CBAM立法取得重大進展之際,我國商務部特別強調CBDRRC是全球氣候治理的基石。在政策評議過程中,歐盟強調CBAM應“尊重《巴黎協定》及其中的國家自主貢獻(NDC)與CBDRRC原則”。[19]然而,目前最終法案僅在鑑於條款(whereas clause)中原則性規定了對LDCs的財政與技術援助、對中低收入國家製造業脱碳的支持,及歐盟正努力(working towards)建設CBAM證書銷售收入的循環利用機制。[20]可以説****,CBAM未能充分落實CBDRRC,潛在地限制了他國決定減排目標、手段的裁量空間,缺乏對發展中國家整體及其特殊成員的優惠待遇和實質性支持。****

從《聯合國氣候變化框架公約》到《巴黎協定》,CBDRRC的內涵發生了顯著變化。前者規定“各締約方應當在公平的基礎上,並根據它們共同但有區別的責任和各自的能力,為人類當代和後代的利益保護氣候系統。因此,發達國家締約方應當率先對付氣候變化及其不利影響”。[21]《巴黎協定》的表述在此基礎上增加了“按照不同的國情”的修飾語。[22]這一小小的改動意味着一國對温室氣體排放的歷史責任、適應能力不再是唯二決定因素,當前、未來預期排放量可能被納入考量,使得責任拓展至後發工業化國家,分化發展中國家在多邊氣候協定下的談判聯盟。由於責任分配的曖昧不明,CBDRRC本身無法回答一個關鍵問題:CBAM應基於何種標準認定“低”責任/能力國家,進而賦予其進口產品以豁免、減免等優惠待遇。

須承認,CBDRRC本身的內容、法律地位存在模糊和爭議性,但作為該原則的直接體現,《巴黎協定》對減緩(mitigation)行動的規定可為CBAM提供參照。****當前,儘管多邊氣候協定不再支持“一刀切”豁免發展中國家在的強制減排義務,但各國均保留自主確立其減排目標、手段的靈活性、裁量權。與《京都議定書》不同,[23]《巴黎協定》沒有以附件形式僵化、武斷地定義不同類別國家的義務,而是規定各國有編制、通報並保持其NDC的義務。[24]鑑於CBDRRC,依其國情不同,各締約方可自主決定如何“逐步增加”和以“儘可能大的力度” 推行NDC。[25]

然而,CBAM打破了《巴黎協定》下基於差異化減排義務的平衡。通過要求第三國加入歐盟主導的氣候俱樂部或採取類似的碳定價體系為其出口產品取得豁免,CBAM將歐盟單方面的排放標準強加於第三國產業。雖然從覆蓋範圍來看,CBAM僅規制特定產品在歐盟的進口,但考慮到很多發展中國家的經濟規模較小、產業結構單一又極度依賴出口,這將會對其經濟的穩定性、未來發展造成顯著負面影響。

****在強制推行統一標準之外,CBAM未能賦予低責任、低適應能力國家以實質性的優惠待遇。****CBAM的最終法案僅承諾為LDCs提供“可取的”(desirable)財政、技術援助,一方面不合理地限縮了援助範圍,另一方面對LDCs的支持力度不足。首先,歐盟不應將非LDCs的發展中國家排除在援助範圍之外。歐盟委員會承認,“若缺乏補償機制,LDCs可能主張CBAM的引入迫使其承擔不成比例的負擔……與[CBDRRC]原則產生衝突”。[26但這一理由同樣適用於其他發展中國家。考慮到“增強支持”對於發展中國家“在行動中採取更高雄心”的必要性,《巴黎協定》明確發達國家應提供財政支持,以協助發展中國家實現其減緩目標。[27]其次,正如聯合國貿易和發展會議所呼籲,[28]LDCs、SIDs應豁免於CBAM。在《巴黎協定》下,作為最易受氣候變化影響(vulnerable)的兩類發展中國家,LDCs和小島嶼發展中國家(SIDs)可自主“編制、通報反映其特殊國情的温室氣體減排戰略、計劃和行動”。[29CBAM實際上剝奪了《巴黎協定》賦予這兩類國家在減排政策上的自由裁量權。

****雖然法案表示歐盟正着手引入收入循環機制,但在應具體投入財政援助的收入比例上保持沉默。****在立法過程中,歐盟甚至曾設想用這些收入應對歐盟內部新冠疫情的經濟影響,支持對綠色化、數字化轉型的投資。[30]鑑於CBDRRC,歐盟應將從發展中國家碳排放獲得的收入用於支持這些國家的脱碳努力。

結語

“國際法是一種論辯實踐,旨在説服如法院、同行、政治家和法律文本讀者等目標受眾,使其相信某人所捍衞之立場的法律正確性——合法性、正當性、正義性、可容許性、有效性等。”[31]

今年3月,我國在WTO貿易與環境委員會(CTE)會議上提議,以CTE為平台“就貿易方面和某些環境措施的影響展開專門的多邊討論”,並以歐盟的CBAM作為首項議程。[32]在6月CTE會議上,我國的提案從邊境調節方式的公平合理性、“碳泄漏”風險的客觀衡量、CBDRRC的落實、發展中國家利益等角度為CBAM的多邊討論提供了建設性意見,得到了廣泛呼應。[33]我國駐WTO大使對於CBAM“不公平懲罰發展中國家”表示了嚴厲反對。[34]

CBAM背後是“以規則為基礎的國際秩序”的規則觀,意圖使國內法凌駕於國際法之上。[35]它固然體現了歐盟在環保問題上的鮮明立場與道義制高點的定位,但其客觀上有利保護歐盟傳統產業競爭力,通過綠色產業帶動疫情後的經濟復甦。作為一項單邊措施,CBAM的外溢效應極強,在效果上迫使第三國採取歐盟水平的碳定價機制,向發展中國家施加了與其温室氣體排放責任顯著不成比例的負擔。

我國堅定捍衞“以國際法為基礎的國際秩序”,應在國際機構等多邊論壇上強調CBAM與國際貿易法、多邊環境協定兼容不足的問題。另外,鑑於國際法的“不確定性”,36我國應深入研究WTO法、CBDRRC適用於CBAM的潛在爭議問題,聯合其他發展中國家在CBAM國際合規性的多邊討論上積極發聲,挑戰西方國家的國際法話語霸權,確保對有關國際法規則的公平合理解釋。

註釋:

[1] Anu Bradford, The Brussels Effect: How the European Union Rules the World (Oxford University Press, 2019), Introducton, p. xiv.

[2] ‘Joint Statement issued at the conclusion of the 30th BASIC Ministerial Meeting on Climate Change hosted by India on 8th April 2021’, para. 19, see https://www.gov.za/nr/speeches/joint-statement-issued-conclusion-30th-basic-ministerial-meeting-climate-change-hosted.

[3] ‘China says CO2 border tax will damage global climate change fight’, 27 November 2019, see https://www.reuters.com/article/us-climate-change-accord-china-idUSKBN1Y105T.

[4] Regulation (EU) 2023/956 of the European Parliament and of the Council of 10 May 2023 establishing a carbon border adjustment mechanism (“Final Act”), para. 15.

[5] GATT, Art. 11.

[6] GATT, Art. 1.

[7] GATT, Art. 20.

[8] Agreement on Subsidiesand Countervailing Measures, Art. 3.1 (a).

[9] “學界對CBAM應被視為‘邊界’或‘內部’措施展開了廣泛討論”。See Gracia Marín Durán, ‘Securing Compatibility of Carbon Border Adjustments with the Multilateral Climate and Trade Regimes’ International & Comparative Law Quarterly 72, no. 1, p. 91.

[10] See Joost Pauwelyn & David Kleimann, ‘Trade Related Aspects of a Carbon Border Adjustment Mechanism. A Legal Assessment’, 14 April 2020, fn. 11, see https://www.europarl.europa.eu/thinktank/en/document/EXPO_BRI(2020)603502.

[11] GATT, Art. 2.2 (a).

[12] GATT, Art. 3.

[13] Final Act, para. 21.

[14] 根據WTO判例中的權衡測試(weighing and balancing test),歐盟須證明鑑於應對氣候變化的重要性,CBAM的貿易限制性與其對該政策目標的貢獻成比例,且不存在貿易限制性更低、合理可用的措施能在同等程度上實現該目標。

[15] 前言部分的高門檻是大多數援引第20條案件敗訴的主要原因。截止2022年底,WTO爭端解決機構審查了第20條的28個案件中僅3個成功援引了該抗辯。

[16] European Commission, ‘Staff Working Paper – Impact Assessment Report’ SWD (2021) 643 final (“Impact Assessment”), p. 8.

[17] Appellate Body Report, United States – Import Prohibition of Certain Shrimp and Shrimp Products, WT/DS58/AB/R, adopted 6 November 1998, para. 161.

[18] Gracia Marín Durán, p. 83.

[19] Impact Assessment, pp. 3, 8.

[20] Final Act, paras. 71, 73-74.

[21] UNFCCC, Art. 3.1.

[22] Paris Agreement, Art. 2.2.

[23] Kyoto Agreement, Art. 3.1

[24] Paris Agreement, Art. 4.2.

[25] Paris Agreement, Art. 4.3.

[26] Impact Assessment, p. 30.

[27] Paris Agreement, Art. 4.5.

[28] UNCTAD, ‘A European Union Carbon Border Adjustment Mechanism: Implications for Developing Countries’ (2021), pp. 7, 9.

[29] Paris Agreement, Art. 4.6

[30] European Commission, ‘Proposal for a Regulation of the European Parliament and of the Council Establishing a Carbon Border Adjustment Mechanism’ COM(2021) 564 final, 4. Budgetary Implications, p. 11.

[31] Martti Koskenniemi, ‘Methodology of International Law’, Max Planck Encyclopedias of International Law, 2007, see https://opil.ouplaw.com/display/10.1093/law:epil/9780199231690/law-9780199231690-e1440.

[32] ‘Environment committee draws members’ broad engagement, considers proposals to enhance work’, 15 March 2023, see https://www.wto.org/english/news_e/news23_e/envir_15mar23_e.htm.

[33] 《中方在世貿組織提交貿易與環境政策相關提案》,2023年6月19日,參見http://chinawto.mofcom.gov.cn/article/ap/p/202306/20230603417837.shtml

[34] ‘China berates EU at World Trade Organization for policies it calls unfair’, 6 June 2023, see https://www.scmp.com/news/china/article/3223047/china-berates-eu-world-trade-organization-policies-it-calls-unfair

[35] 參見蔡從燕:《論“以國際法為基礎的國際秩序”》,載《中國社會科學》2023年第1期,第25-29頁。

[36] 參見陳一峯:《國際法的“不確定性”及其對國際法治的影響》,載《中外法學》2022年第4期,第1102-1119頁。

特別聲明:文章僅代表作者觀點,不視為安傑世澤律師事務所正式法律意見或建議。

(來源:安傑世澤律師事務所,作者:李若晴)