攤開快手,我們看到了短視頻3個底層秘密_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案09-26 13:15

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

“商品價值量由生產該商品的社會必要勞動時間決定,與社會必要勞動時間成正比”。馬克思政治經濟學的這句定義,藴含自古以來的商業奧秘。遠古時期,商品聚集於簡單的生存要素中,食品、衣物等常見的商品都可以用簡單的必要勞動時間來衡量,因此商品價值往往也比較明確。

隨着技術進步和社會分工更加深入,商品的必要勞動時間越來越難界定。不過從本質上來講,無論是品牌價值的高附加品,還是息息相關的日用品,都離不開其背後付出的勞動時間:愛馬仕的時間是百年工匠技藝傳承,塑料袋的時間是產線、運輸工人的時間價值。

即便是信息時代也是如此。看起來輕資產高毛利的信息產品,背後還是離不開程序員勞動時間付出,以及培養程序員付出的時間成本帶來的產品溢價。

但是商業模式在互聯網時代卻發生了顯著的變化,不再是簡單的商品交換或者服務交換。互聯網企業可能會提供給你免費的服務,免費的產品,而你付出的,就是你的時間所帶來的數據價值,這部分價值總能找到第三方(廣告商等)為此買單。

這個時候,對於企業而言,如何佔據用户的屏幕使用時間,並創造出足夠多的經濟效益便成為了重中之重。

如果要討論當前市場的屏幕王者是誰,無外乎社交、短視頻和遊戲。作為短視頻系列研究的第二篇,本文之中,我們將繼續以其為參照系,透過公開信息,來拆解三個核心問題:

**·用户每刷一分鐘,短視頻平台賺多少?·**佔領屏幕後,短視頻能否無限制的創造商業價值? **·**用户多巴胺和短視頻平台商業化的最佳平衡點在哪?

01

每刷一分鐘,平台賺3分錢

平台型企業是典型的雙向驅動邏輯,一側是內容質量和創作用户,另一側是願意為內容付費的商家(線上營銷),用户(直播、電商)。商家的付費意願來自於依靠內容質量不斷攀升的用户羣體,而用户願意持續創作和瀏覽的意願又來自於有足夠的商業激勵和內容質量,二者相輔相成。

對於企業來講,追求高增長高收益無非兩種路徑:

·不斷提高內容質量來提升客户流量,吸引更多商家

·在內容質量恆定的情況下加強商業化變現渠道(比如多鋪廣告),來實現收入增加

但兩條路徑都存在天然問題:不斷提高內容質量需要付出更多的激勵獎勵等內容成本,會攤薄利潤;而大幅度加強商業變現渠道,會導致敏感的客户羣體流失。

快手作為短視頻平台代表,是唯一單獨上市的行業規模性公司。它的財報信息,為我們提供了更廣闊的觀察視角:

我們以快手的二季度報為例,其二季度報錄得營收277.44億,同比增長27.9%,經營利潤達到12.96億元,實現了扭虧為盈。如果考慮到所有日活用户和使用時長,這意味着,老鐵每刷一分鐘快手,快手賺得3分錢。

快手是如何做到的呢?我們用日活用户和平均使用時長的時間角度拆解這份報表。

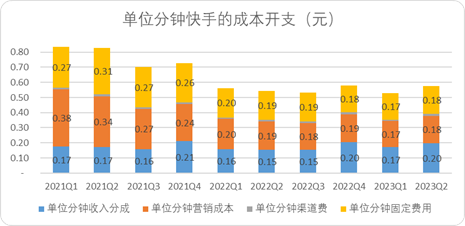

成本端,我們將僱員開支、寬帶IDC成本以及使用權資產攤銷(房租)等成本列為固定費用,在不考慮金融資產和税費的情況下,每分鐘快手需要承擔的成本自2021年Q1的0.84元下降至2023Q2的0.54元,下降幅度高達31%,這也是快手主要的利潤貢獻點。

圖:單位分鐘快手成本開支,來源:企業財報,錦緞研究院測算

細分來看,單位成本中每分鐘內容產出的營銷費用下降最明顯,由0.38元降至0.18元,其次是固定費用從0.27元下降至0.18元。

也就是説目前快手的利潤增長,還處於自然增長的健康狀態,大部分的利潤源自於用户羣體增加後對固定費用的攤銷,以及用户內部宣傳降低了企業負擔的營銷成本。

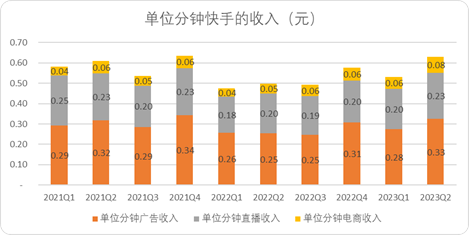

從收入端來看,快手二季度的收入表現最為優異的是廣告收入,單位分鐘增收0.08元,直播收入和電商收入分別帶動每分鐘收入增長0.03元及0.02元。

圖:單位分鐘快手收入結構,來源:企業財報,錦緞研究院測算

與此同時,同期快手的日活用户總使用時長(日活用户*平均使用時長)同比微增1%,環比下降了7%。也就是説,快手二季度收入端的良好表現,實際上是基於企業主動PUSH(提高廣告曝光度或者密集度)帶來的增長,而非用户增長使用時長帶來的增長。

在穩定了內容成本的前提下擴大了收益端貢獻,提升了邊際利潤,毫無以為,以快手的例子來看短視頻行業找到了其甜蜜點,邁入了盈利期。

只不過以過往平台型企業的經驗,我們不能忽視透支內容獲取收益的可持續性,畢竟主動PUSH收入,也讓快手日活總時長出現了環比下降。

02

商業化節奏與用户使用時長呈顯著反比

一方面過多的內容開支會降低企業的利潤邊際,一方面大量的商業推廣雖然會短期提高收益,但是會降低用户的觀感和留存度。這其實就是目前短視頻企業想要探尋的核心利益點:如何用最低的創作成本,撬動用户使用時長增長,並最大化商業價值。

想要搞清楚這個問題,我們需要搞清楚每刷一分鐘,快手賺的三分錢和用户使用時長有沒有關係。

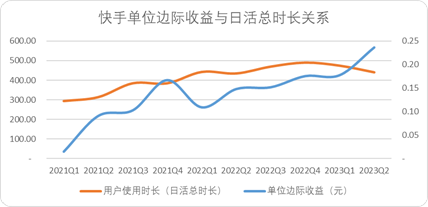

我們將快手每分鐘實現的收入,減去需要為此支出給創作者的分成、推廣的營銷費用和渠道費,得出快手不考慮固定成本開支(房租、員工開支等),隨着用户使用時間增長的邊際收益。

圖:快手單位邊際收入與日活總時長關係,來源:企業財報,錦緞研究院測算

我們取幾個相對關鍵的時間點:

**·**2022Q2-2022Q3,邊際收益穩定在0.15元左右,總時長能維持8%左右增長;而2022Q4-2023Q1邊際收益均為0.18元,總時長卻下降了3%。

**·**2021Q2邊際收益增長0.8元,總時長保持了7%的正增長;2021Q4邊際收益增長0.7元,總時長環比持平;到了2023Q2,邊際收益增長0.6元,總時長下降了7%。

**·**兩年以來僅2022Q4單季度出現了使用時長和利潤同時增長,大概率是疫情大規模爆發期居家紅利,以及年末的財務槓桿,但是增長的並不多。

也就是説,以快手為例的短視頻平台,每當商業化的節奏加快時,用户總使用時長增長就會放緩和下降。並且伴隨着企業邊際收益逐漸增高,其與用户總使用時長出現了明顯的反比例趨勢。

直白點講:用户留存高度依賴多巴胺分泌,佔據了屏幕並不代表獲得了搖錢樹,如果沒有持續的內容創新,做不到有效內容和商業化之間的平衡,企業的利潤會逐步縮水。

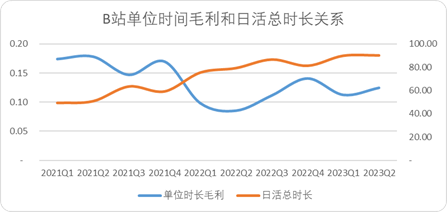

目前主流的內容平台,均是如此。如中視頻平台B站,每當企業營收增高,內容成本降低,單位時長毛利增高時,用户日活總時長都會下降。

圖:B站單位時間毛利和日活總時長關係,來源:Choice金融客户端,錦緞研究院測算

03

平衡錢袋子和多巴胺的甜蜜點

所以説,對於目前的內容平台,無論是短視頻還是長視頻,最核心的競爭與發展邏輯就是尋求內容成本、收益和用户量(及使用時長)三者平衡,實現利潤最大化。

那麼,平衡錢袋子和多巴胺的甜蜜點究竟在哪?

先從成本説起:

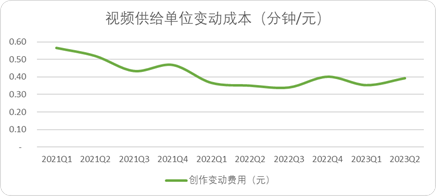

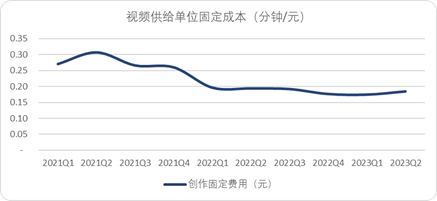

需要明確的是,目前快手的用户體量增長,已經不會顯著提升成本表現了。自2022Q1以來,隨用户量增長攤平的創作內容變動成本(分成、買量)穩定在0.35-0.4元內,單位分鐘固定成本(房租、人工)穩定在0.17-0.2元內。

圖:快手視頻供給的固定及變動成本,來源:企業財報,錦緞研究院測算

再説業務量,維持2022Q1以來的費用攤銷,最小的業務量點為3.5億日活人次和125分鐘日均時長,也就是單日使用總時長在435億分鐘左右。

以此為基礎,我們來看營收和業務量的關係,刨除較為特殊的2022年Q4季度,過去三年快手的廣告直播業務邊際收入有兩次明顯的增長:2022Q2邊際收入增長0.02元,時長下降7.77億分鐘,2023Q2邊際收入增長0.08元,時長下降33.94億分鐘。

二者的均值差不多,即每擴大0.01元的邊際收益,用户總時長下降4億分鐘左右。

當然,我們還應該考量內容質量增長和用户增長之間的關係,不過就目前快手披露的數據來看,並未出現在任一時期有顯著的單位內容質量投入增長,因此我們無法測算。

在不考慮內容成本增長帶來用户增長的前提下:2023Q2快手的日活441億分鐘左右,想要維持在日活435億分鐘的最小成本點,快手的單位廣告和直播邊際收益能夠增長的空間僅有0.01-0.02元左右,也就是説,一定概率上,2023Q2就是快手成本、用户量和利潤最為理想的甜蜜點了。因此這一數據樣本值得各方更深度拆解。

需要指出的是,我們的測算沒有考慮到電商的收益情況。目前來看快手的電商收益與業務量並未出現背離反比的關係,這也意味着,它大概率將是基於廣告、直播營銷達到甜蜜點後,快手及它的同行們未來一個時期最有利可圖的增長點了。

一言以蔽之,短視頻商業模式所創造的商業價值曲線,正在越過週期性峯頂。

03

結語

總結一下全文思路,首先我們以快手為例拆分了單位分鐘(日活*日均使用時長)的成本和收入,基於已披露財報發現了以下邏輯:

**·**快手2023Q2良好財務表現,得益於收入端的擴張和成本端有效的攤平,但需要注意的是在增加相應收入的同時,日活用户總時長出現了下滑。

**·**基於此邏輯,我們驗證了內容平台單位邊際收益(收入-內容等變動成本)和用户時長,在大多數情況下成反比例關係,即廣告、營銷、直播收入越高,用户總使用時長越低。

**·**於是我們測算了如何才能平衡收入、成本及用户使用量,根據僅有的財報數據來看,目前正是短視頻最好的甜蜜點——如果進一步增加廣告直播的曝光量會使用户總使用時長下降至成本攤薄的最有區間,從而反噬利潤。因此短視頻平台未來的看點將在電商,而非傳統的營銷和流量。