全球化觀察|管清友:中國到了第三次“走出去”的時候_風聞

走出去智库-走出去智库官方账号-09-28 21:26

當地時間9月12日,世界貿易組織(WTO)發佈《2023世界貿易報告》。報告警告稱,“貿易、商業碎片化的初步現象”正在出現,並在全球範圍內“威脅到國際貿易的增長和發展”。****

****走出去智庫(CGGT)觀察到,近年來,地緣政治博弈不斷加劇,經濟逆全球化、貿易保護主義抬頭,深刻影響全球供應鏈格局,造成了全球貿易日益碎片化的趨勢,並對世界經濟增長造成衝擊。世界銀行最新一期《全球經濟展望》指出,全球增長已大幅放緩,預計將從2022年的3.1%放緩至2023年的2.1%。

****全球化有哪些變化?今天,走出去智庫(CGGT)刊發管清友在由江蘇省獨角獸瞪羚企業聯盟主辦的“新十年·新生態·新戰略”上市公司VS獨角獸創始人戰略研討閉門會上的講話精編,供關注全球化發展的讀者參閲。

要 點

1、在新的貿易格局中,因為中國經濟的韌性、中國企業家的創新能力以及我們產業升級的能力,在出口方面會形成一個日韓等的高技術密集型零部件、中國的中低技術零部件和設備、東南亞地區勞動密集型加工裝配、歐美等地區消費的新全球貿易格局。

2、在貿易戰以後,中國企業要走新的國際化路徑,而且這一輪“走出去”可能是以中小企業為主。

3、當前經濟的三大問題是類通縮、流動性陷阱、資產負債表衰退。

正 文

演講人:管清友經濟學家如是金融研究院院長

編輯:米禾****

來源:正和島(ID:zhenghedao)

我主要分享三個方面,中國經濟中長期的一些運行特點、趨勢分析以及外部環境的變化。

如果用三個詞來描述,對短期經濟我把它總結為“一波三折”,對外部環境可以説是“禮崩樂壞”,從企業層面我還是希望大家“從容應對”****。

1、出口為什麼有微宏觀“温差”?

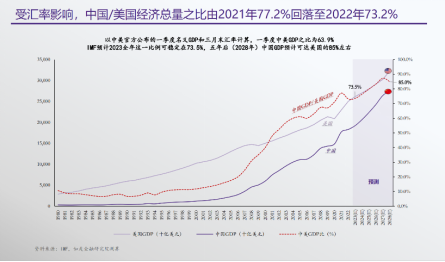

首先,短期經濟的表現確實是一波三折,從這張圖可以看出來,我們和美國的經濟比重在2023年下滑非常明顯,已經到了3%左右。當然這個是簡單的宏觀比較,但形勢已經非常嚴峻了。

接下來再看看短期的情況,確實是一波三折,甚至超出我們的想象。

去年12月初疫情防控政策進行調整,正好在春節前那段時間出行恢復,大家都充滿信心,很多企業家都講,我們要把過去失去的3年補回來,信心非常足。所以股票市場大漲,餐飲、旅遊什麼的都恢復得很好。

春節之後又到兩會前後,針對疫情之後的恢復等,大家想聽一聽新的想法,那時候可以説是喜氣洋洋,三四月份的情況確實也還不錯,除了餐飲、旅遊,房地產恢復得也很好。當時有兩個標誌性的城市,成都和濟南,成交量價格都上億了。

那時候我們非常關注高頻數據,甚至周度數據,因為這是疫情防控政策調整以後的頭一年,我們也不是很清楚未來會怎樣發展。

當時有兩種説法,一種是認為我們能慢慢恢復,另一種認為可能沒那麼容易,因為還有所謂的疤痕效應,它不僅僅對資產和經營有影響,還對人的心理有影響。

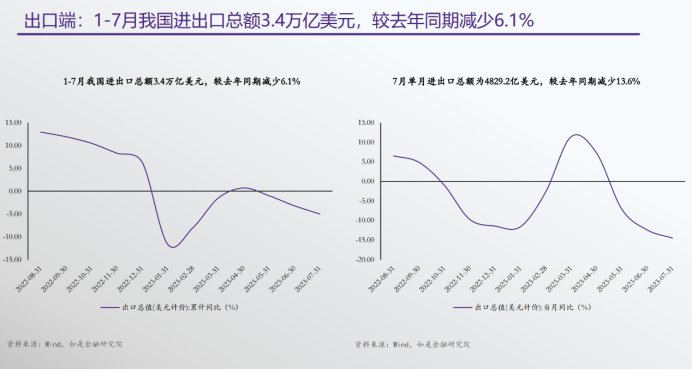

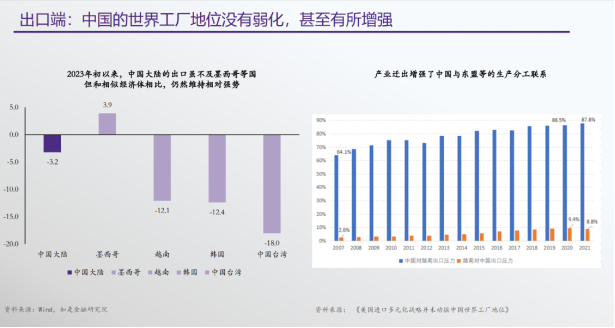

同時出口三四月份表現也不錯,因為一二月份相對來講表現不好,但是三四月份大家的體感差距就很大。一方面很多出口外貿企業感覺非常冷,另一方面出口數據又表現比較好。

出口的表現主要有兩個維度。

第一,三、四月份對歐美日的直接出口繼續下滑,但是對於俄羅斯東盟非洲的出口起到了很大的支撐;第二,不光是我們不好,韓國、越南也不好,也有專業的一些統計表明,直接的貿易我們確實對歐美在下降,但是如果考慮到中國出口佔全球出口比重的話,我們的數還在上升。

其中一個很重要的解釋是,我們對越南、東盟地區的出口,出現了很大的相當於轉口或者加工貿易,最後出口又轉到歐美去,這也是現實存在的。

這樣的間接出口還是不錯的,説明中國企業、中國產業鏈的韌性沒有看到,而且我們下游附加值比較低的產業鏈確實遭受了非常激烈慘烈的競爭,有很多被替代的。

因為我們勞動力成本低,但能源成本怎麼可能比得過孟加拉國,現在美國在搞“友岸外包”和“近岸外包”,運輸成本怎麼可能比得過墨西哥。

現在韓國對越南的出口也崩盤了,韓國崩盤很大程度上是因為中國需求的下跌,因為韓國太依賴中國的市場,還有就是脱鈎斷裂確實是在發生。

現在美國在搞“友岸外包”和“近岸外包”,歐洲在搞“去風險化”,大家互相之間都不信任****,就像兩口子鬧離婚的狀態,再也回不到蜜月期了。

這種情況下,其實韓國、越南這些都是處於兩個國家外貿關係、政治關係調整的過程中。韓國屬於世界經濟的金絲雀,它是帶有指向的,但這一次我覺得不僅僅是需求下滑,更重要的是處在大的調整當中。

至於產業轉移的問題,因為我們很多產業確實成本太高了,就轉移到東南亞去,這是個好事情。特別是2018年以後,貿易戰加重關税對於中國企業影響還是比較大的。

也有一部分企業仍然在堅持,前段時間我去佛山、東莞做了一些調研,有一些企業堅信我的團隊有足夠的精力。像這樣的企業越多越好,但是大部分企業關税對它們的利潤影響還是比較大,我們國內做製造業還是挺不容易的。

儘管中國和越南之間有很強的競爭,但總體上來講,越南的產業競爭力和中國還有很大的差距,我們現在變成它的上游和中游供應商,這一點還是給我們一些底氣。

今年在出口體感上,為什麼和我們的微觀情感不一樣,統計局講宏觀微觀“温差”比較大,因為大量的中低產業被替代,或者説被迫轉移了,所以我們出口的普惠性沒有那麼強。

2、中國到了第三次“走出去”的時候

今年中國面臨的環境,和日本在上世紀80年代末90年代初面臨的情況做個類比,會發現不僅僅是經貿關係,金融、國家關係的變化、世界科技隊伍的調整等都會帶來一些機遇和挑戰。****

日本當時也遭遇過美國發動的貿易戰,後來到1985年簽訂《廣場協議》。對比當時的日本、德國和現在的中國,會發現這些事不是企業界能左右得了的,它是大國關係的調整。

日本在上世紀80年代的增速是非常快的,甚至一度對美國的半導體形成絕對優勢,但在簽訂《廣場協議》之後,日元升值,之後出口也開始下降。

後來在上世紀80年代末房地產泡沫破裂,1991年股市見頂,一直持續下跌了20年,直到今年東京日經225指數才突破1991年7月的高點。

1990年東西德完成統一,對於當時的德國來講,是背上了一個很大的負擔,但1991年蘇聯解體,它無暇顧及波羅的海沿岸的一些國家,以及一些東歐國家,這些國家正好給德國提供了市場和廉價的勞動力。

而日本1991年泡沫經濟破裂的時候,1992年小平同志南方談話之後,我們的經濟經歷了快速增長,然後過熱、治理整頓的過程。

現在我們就處在一個比較關鍵的時刻,無論是內政還是外交,都面臨着重大選擇,不能出大錯,因為一個選擇可能會決定國家未來的幾十年。

我樂觀地估計,在新的貿易格局中,因為中國經濟的韌性、中國企業家的創新能力以及我們產業升級的能力,在出口方面會形成一個日韓等的高技術密集型零部件、中國的中低技術零部件和設備、東南亞地區勞動密集型加工裝配、歐美等地區消費的新全球貿易格局。

現在我們也是在賽跑,一方面是產業升級的速度,另一方面是產業轉移到外地的速度。

我最近也做了一些觀察,我覺得中國企業到了改革開放以後的第三次大規模“走出去”的時候,“走出去”無論是被動還是主動,可能都是我們企業的必選項。

第一次大規模走出去,是江主席提的“走出去”戰略,那時候很多央企、國企都出去,有很多成功的案例,也踩過一些坑,積累了很多經驗教訓,“走出去”是不容易的。****

第二次是“一帶一路”倡議,從經濟上來講,我認為是完全正確,你總要把產業資本走向全世界。****

第三次就是在貿易戰以後,中國企業要走新的國際化路徑,而且這一輪“走出去”可能是以中小企業為主。****

因為前兩次大企業基本都實現了全球化,過去中小企業在國內活得挺好,水大魚大,所謂的增量經濟時代。但現在經濟減速,進入到存量經濟時代,也有水也有魚,但魚沒那麼大,水沒那麼大。

大企業現在面臨的問題是進入了新的“無人區”,能做的基本都探索過,可以説在每個領域都做到極致了,但中小企業不是。

我之前去過佛山一個企業,原來在國內做鋼結構,做得也不大,然後去了幾個非洲國家。我説這是不是要花很長時間,他説前後不到一年時間,半年就準備融資了,在那繼續幹老本行,非洲人民也需要,另外又開了一個廠給非洲人民生產茅台。

所以現在走出去也沒有那麼可怕,更何況我們還有前面這幾十年積累的經驗和教訓。

國內當然也有很多孔隙,現在我們經歷了40多年的發展,很多產業確實比較成熟了,沒有那麼多機會,但還是有很多孔隙的。像今年五一、端午等小長假,大家出遊的消費總數是超過2019年的,但是客單價都下來了,關鍵還得看企業家怎麼去引導創造需求。

所以,一方面我們肯定要“走出去”,另一方面我覺得還有很多孔隙可以挖掘。

還有人説現在很多人開始躺平了,會進入到日本所謂的低慾望社會,日本很多年輕人基本上不結婚不生子不出門,中國現在也出現了職業子女,畢業之後找不到工作,在家給父母提供情緒價值,每個月領工資也挺好的。

但是我覺得中國不會真正步入低慾望社會,頂多步入一箇中慾望社會,因為我們人均GDP才1.2萬美元,很多人還是吃不上飯,很多人吃飽飯才沒幾天,中國人追求財富的動力依然很強。

有躺平資本的是一個羣體,還有一個羣體仍然在創建創業路徑的路上,我覺得這些人是中國經濟不竭的動力來源。從這個角度來講,我們經濟增長可能會進入到一種新的形態,會分化非常嚴重。比如説現在做人工智能技術融資多,做製造業的覺得很困難。

所以中國的情況和日本差異會很大,很難用一個簡單的詞去描繪這個事情。企業家要想好自己的價值觀,怎麼看待你在整個國家、社會、家族當中的角色,然後從容應對。

3、當前經濟的3大問題

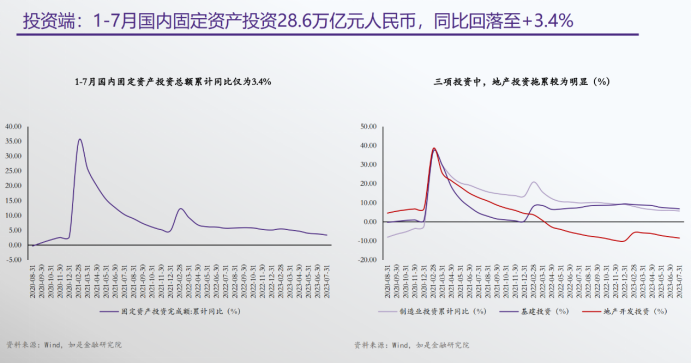

在投資方面,我們再恢復到最高的幾個階段基本上不可能。因為今年的投資情況確實是比較糟糕,無論是基礎設施建設還是房地產、製造業,都差強人意。

儘管現在下滑得沒那麼快,但如果不考慮地方債的壓力,我們基礎設施建設還有很大的缺口,由於過去20年基礎設施建設的高歌猛進,大基建時代在未來還會存在很長一段時間。

第二個是房地產,從18到13,再到10以下的銷售平米數,大數一定是往下的,現在這個行業出現拐點,有點像股票的熊市,你再提振它,總體趨勢還是往下走,消化期會非常長。

房地產作為一個類金融行業,是個生命系統,不是一個單純的機械系統。

有人説要讓房地產軟着陸,其實有點不實事求是,房地產現在有點像飛機掉到地上還在往前溜,滑行的過程還沒結束,因為慣性太強了,不可能一伸手就讓它停下來,消化期可能還比較長,到底用多少年我也不知道。

客觀上來説我們是第一次遇到房地產高速增長20年,然後到拐點,真的是沒有經驗。其他發達國家真正能夠讓房地產高速增長後平緩着陸的也幾乎沒有,當然不同國家情況也不太一樣。

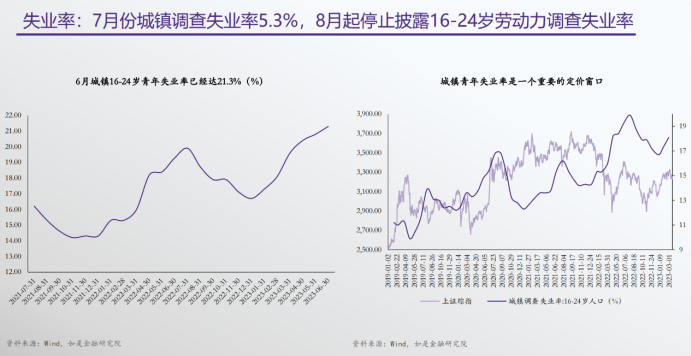

高失業率可能是個長期問題,因為處在從增量經濟到存量經濟的轉型過程中,很多地方都在講所謂新舊動能轉換,房地產這麼大的體量下來,帶動了幾十個產業鏈條下來,影響肯定很大。

很多人説用什麼能夠替代房地產,你得再站高一點去看,用更廣的視角去看問題。我覺得德國在上世紀80年代一個比較成功的經驗是依然把這個市場變成全球市場,另外它金融管得比較嚴。

日本當時金融監管現在看來可反思的很多,它很大一部分產業是被中國替代的,比如説家電、汽車等。

美國當然有全球的地位,還有美元、高科技的優勢,但在經濟轉型的過程中也相對軟弱了,並且實現了新的增長動能。

我們今天從中國維度去看,美國、德國、日本有沒有度過這個階段是比較清楚的,就像從區域發展來説,現在江蘇也面臨新的瓶頸,但是從山東的視角去看,廣東、江蘇、浙江的優勢你就能看出來。所以國與國之間也是這種狀態。

我一直覺得未來5-10年對中國是特別重要的。很多研究日本的學者講了很多解釋,我覺得有兩條特別重要,而且都不是經濟學家或者企業家能解決的。

一個是有比較良好的外交關係,特別是跟美國的關係。

另一個是政府和企業要善於抓住某些重要的時間窗口。德國就是抓住了時間窗口,當時它的總統是科爾。日本在過去30年實現了產業和資本的出海,可以説是失去了30年,也可以説是經濟奇蹟了。

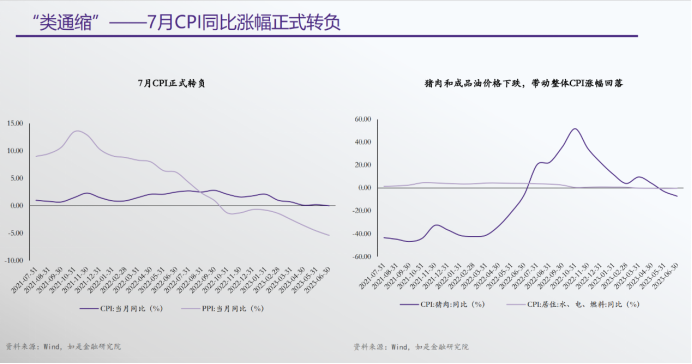

所以我覺得高失業持續的時間可能比較久,尤其是年輕人的失業。所以我總結當前經濟的三大問題是類通縮、流動性陷阱、資產負債表衰退。

現在中國人不買房這個事,從日本的經驗來看,預期和信心要扭轉,短期之內很難恢復。

我覺得企業家也要有耐心,不要焦慮,有什麼好焦慮的,你焦慮這個問題就能改變了嗎?

4、禮崩樂壞的外部環境

接下來我們説説外部環境,我用一個詞叫禮崩樂壞。

世界秩序的重構原因是很複雜的,因為我們在變,他們也在變。911事件以後,中美進入到了新的合作狀態,美國國內的政治生態也發生了變化。但大國之間的關係就是如此,很多事情你只能適應。

本來蘇聯和美國是盟國,但是二戰以後,意識形態、現實的地緣政治利益問題都發生了變化,這也決定了很多人的命運。

現在中美關係的狀態,也進入了一個非常複雜的系統。

説實話有點像兩口子剛創業的時候在一塊,彼此鼓勵,然後融資,上市套現,日子過得不錯之後反而感情淡漠了,吵架多了,生疏了,隔閡了。

國與國之間的關係,不是一個簡單的做生意的邏輯。我們要堅持信息來源的多元化,客觀理性地去看待這些問題。

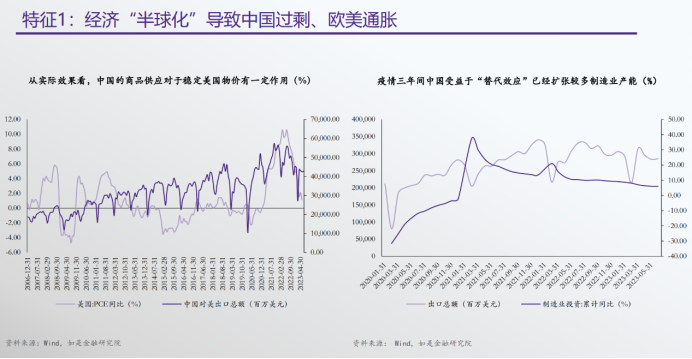

還有幾個變化,我覺得現在從原來的中國生產歐美消費變成了中國過剩歐美通脹,當然它通脹一方面跟產業鏈的調整有關,更重要的跟這一輪量化寬鬆有關。

最近召開的傑克遜霍爾全球央行年會,基本調還是高利率維持一段時間。高利率意味着,一方面大量資本流向這些國家,另一方面對新形勢包括我們金融市場影響是比較大的。

今天我們看到很多企業暴雷,當然也跟外部環境有關係,一直保持着虹吸效應,資本流出的壓力非常大,融資會變得越來越難,高利率持續的時間越久,虹吸效應就越強。

然後產能過剩,但你不能只是靠自己,要靠全球化。

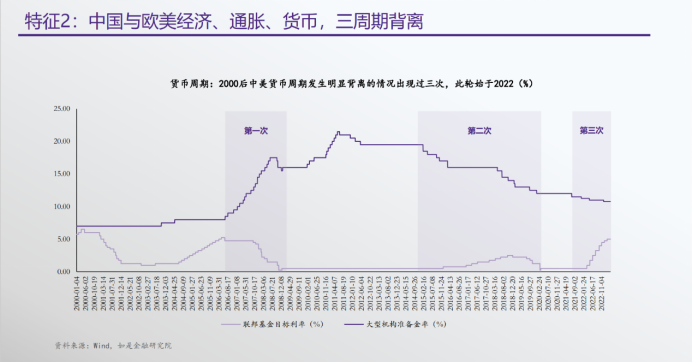

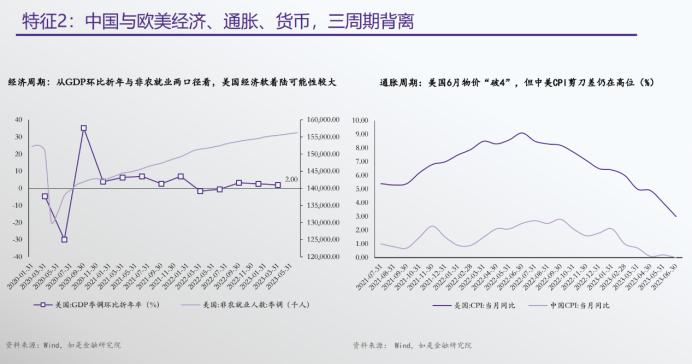

現在我們之所以壓力比較大,還有一個原因是中美之間的週期背離。原來是你挑水來我澆園,現在不是了。

5、未來,企業家要怎麼做?

最後我簡單説一説,企業家怎麼做,因為我覺得企業家羣體確實是非常值得尊敬,很不容易的。

我們現在面臨外部環境的變化,政策相對來講變化也比較頻繁,我覺得能在國內做好企業,在世界上也能做。

短期來講,要穩住基本盤,抓住現金流,然後開闢增長點。對企業家來講,談不上樂觀或悲觀,我們永遠要在既定的背景之下去做事情。

長期來講,要堅持廣積糧,高築牆,儘可能地規避風險抓住機會。在這樣一個階段,我覺得最重要的是現在我們面臨諸多風險,比以往所經歷的困難都要大,要學會管理極端不確定性。過去我們説什麼黑天鵝灰犀牛,它們往你這衝是能看見的,但是現在它們往哪衝,你真不知道。

比如説,由於全球變暖帶來的極端異常天氣在增加,今年北京周邊的暴雨把中圖的倉庫都淹了。去年2月24日,俄羅斯直接出兵烏克蘭。這種極端不確定不能提前預測,理想狀態就是當這些情況發生的時候,我們可以比較從容,這需要我們一系列的調整。

過去也有很多企業進入房地產等強週期行業,但在進入泡沫化的時候,你能及時轉身嗎?

所以有時候我覺得企業家不太合羣也挺好,要有自己獨立的思考。

免責聲明:

本文僅代表原作者觀點,不代表走出去智庫立場。