借“牛油果”爆款出圈,甜啦啦的底牌只是“價格”?_風聞

松果财经-09-28 11:33

上架10日,累計銷量超過500萬杯。近日,甜啦啦新品“超牛牛油果”瞬間成為門店新晉“爆款”。勢頭正勁的甜啦啦乘勝追擊,袒露了自己的新目標,計劃2025年進軍北美、歐洲等地區,並在同年開啓上市征途。

甜啦啦袒露的新目標,也正是今年茶飲市場的現狀,新茶飲品牌陸續IPO、擴店加盟、出海,紛紛步入加速圈地的節奏裏。在行業內卷愈演愈烈的背景下,甜啦啦鮮果茶又將如何蹚出一條屬於自己的路?

甜啦啦——下沉市場+優質平價是“永恆的主題”?

今年各大品牌陸續推出優惠活動,使得茶飲市場的價格競爭越發激烈。此時出圈的甜啦啦超牛牛油果正是憑藉12元相對更低的售價,吸引了一波受眾,這也暗示了品牌突圍的一大方向——走極致性價比路線。

據甜啦啦小程序,在售茶飲中有32款鮮果茶,產品客單價均在10元左右,其中10元以下的產品數量多達20多款,平均售價僅高於同樣主打性價比的蜜雪冰城。

數據顯示,自成立以來,甜啦啦在開設門店上馬不停蹄,2019年還只有門店373家,2020年便開拓到了1248家門店,今年二季度甜啦啦又新增門店624家,截至2023年9月,門店數累計達到6158家。從甜啦啦逐漸加快的拓店速度,我們可以看到主打性價比這一思路給它帶來的動力。

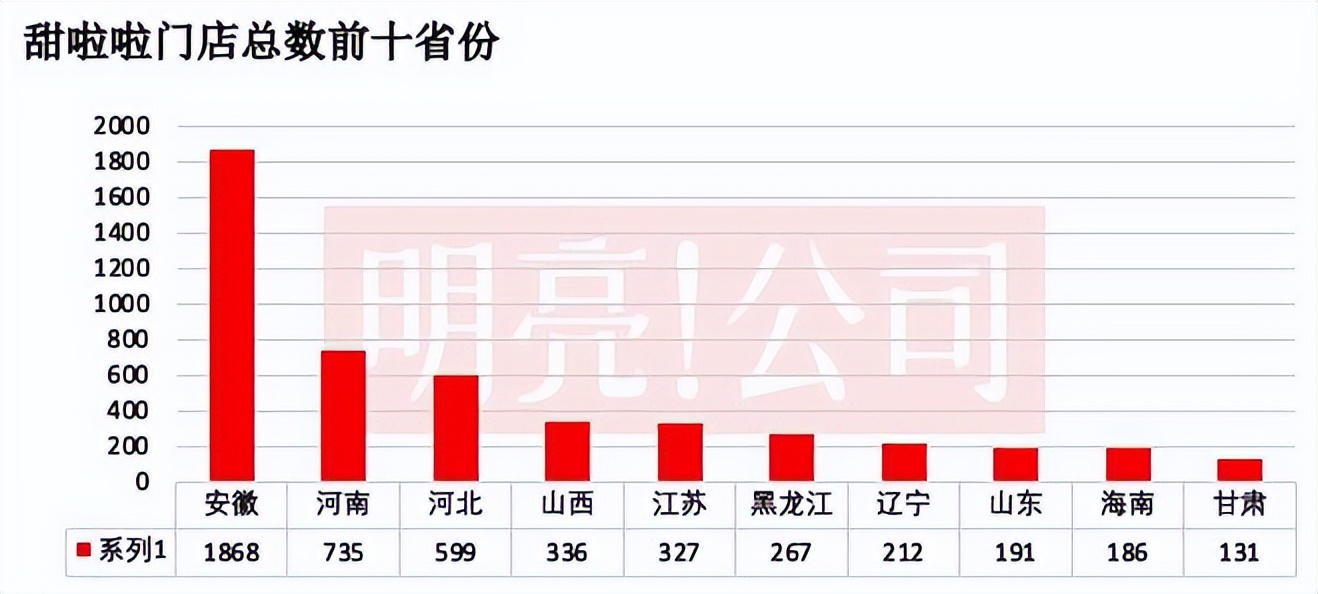

值得一提的是,與蜜雪冰城的發展腳步類似,甜啦啦也是從下沉市場起家。從跨出大本營安徽後,甜啦啦先是在臨近省份進行擴張,其中河南和河北門店數在前三,分別有735家和599家門店。然後是安徽、山西、江蘇。仔細來看,甜啦啦重點佈局的省份並非經濟發達地區。

兩大品牌重點發力下沉市場,一方面是因為下沉市場總體規模龐大,但租金等運營壓力較小,可以採取小店模式,用數量和密度去覆蓋市場。另一方面是因為下沉市場需求單一、價格敏感,品牌方能夠更好地把握和預測市場需求。

也正基於“平價+優質”,甜啦啦已形成一定競爭優勢。據《聯商網》發佈的2023年度中國新式茶飲連鎖品牌TOP30,甜啦啦排名第五。

在這樣的背景下,甜啦啦此前的優勢彷彿已經不再是優勢了,那麼其還能靠什麼去釋放商業想象力?

迴歸茶飲本身,甜啦啦需要有自己的一套打法

目前,各大茶飲品牌逐漸將發展重心放在了下沉市場。據GeoQ智圖數據顯示,2023年上半年,四線城市的新式茶飲門店擴店佔比最高,達到25%。

從品牌看,下沉市場中已經駐紮有蜜雪冰城、甜啦啦、書亦燒仙草、益禾堂等強勢品牌,後續更多品牌的加入無疑將進一步加劇下沉市場的競爭。由此來看,如何打造差異化,鞏固競爭優勢,甜啦啦需要有自己的一套打法。

(一)茶飲品牌的可持續發展,仍需迴歸產品本身

目前,茶飲消費人羣仍以90後、Z世代為主,從他們的消費行為來看,新茶飲以甜為基調迎合需求,同時可選產品豐富,其價格又低於大部分娛樂消費,這使得消費者更樂意為這樣簡單的快樂買單。但值得注意的是,如今爆款產品的生命週期越來越短,如何在可控的成本中使品牌長紅,對於品牌發展而言,是最重要的話題。

具體來看,新茶飲品牌發展的立足點仍是產品,從口味口感、價格因素、飲用體驗和社交價值四個維度着手,實現產品研發和推廣的綜合能力提升,仍是必須踐行的發展之道。

聚焦甜啦啦來看,目前其已經實現了對這四個維度的均衡考量,尤其是價格定位使其在當前的紅海市場仍能開闢出自己的一片天地。不過,性價比固然能留住消費者,但質價比才是品牌可持續發展、保持對消費者的長期吸引力的關鍵。

而為了保證產品品質,供應鏈體系建設是重要一環。因此,也可以看到,當前新茶飲品牌逐步掀起供應鏈比拼。比如,蜜雪冰城投資50億元,在成都建立智能生產加工和出口基地及亞洲總部項目,目前已經開園;古茗茶飲位於浙江諸暨的數字化輕食飲品原料加工基地項目也進入了基礎施工階段……

甜啦啦也不落其後,尤其在原料端加強把控。基於鮮果茶定位,甜啦啦打造自有果園,可以實現原料直採,確保了產品品質。而圍繞“鮮”,甜啦啦也形成了供應鏈端的核心競爭力,即全冷鏈配送,據瞭解,甜啦啦目前已實現全國冷鏈覆蓋率接近100%。

再將視野放大,新茶飲品牌加強供應鏈的打造,其實也在為出海做準備。

(二)新茶飲品牌扎堆“出海”,海外市場是內卷解藥?

當前,海外茶飲市場的藍海屬性浮出水面。美團發佈的《2022茶飲品類發展報告》顯示,2018年全球茶飲市場已突破2000億美元。預計到2025年,全球茶飲市場的總規模將達到3185.6億美元。

在這一背景下,蜜雪冰城、喜茶、奈雪的茶等諸多國內品牌陸續走向海外,探索新的增長點。今年,蜜雪冰城澳洲店的排隊盛況刷屏社交媒體,據瞭解,該店首日的營業額就突破了2.4萬元。

為了避開國內新茶飲市場的白熱化競爭,近期,甜啦啦也公開宣佈了進軍北美、歐洲等地的計劃。借鑑“雪王”的經驗,堅持性價比路線在海外依舊可行,與此同時,甜啦啦供應鏈優勢可以得到更大程度的發揮。

具體而言,在海外,原材料高度依賴進口,會給品牌帶來過高的成本。高成本轉化為高定價,面對咖啡等競品,茶飲容易失去價格優勢。那麼,如何降低成本壓力,這無疑考驗品牌的供應鏈功底。也如餐寶典創始人汪洪棟所言,想要出海的飲品品牌必須名氣、規模、產品質量過關,供應鏈建設比較完備。

而供應端誰擁有優質產地,誰就能在產品品質上有更強控制權,品質穩定才能保證產品標準化,然後通過規模化效應打出低成本的效果。

據瞭解,甜啦啦產業園已於2022年正式啓用,完成了品牌上下游供應鏈、佈局倉儲物流、定製標準化運營的完整產業佈局,並分別在海口、長沙、鄭州等7個核心城市佈局倉儲基地,為走向全球做好了充分準備。

由此可以做出展望,在海外市場的“決鬥”中,甜啦啦依靠當前的市場定位,或仍然可以做出一番成果,只是需要時間檢驗。

結語

售價12元的超牛牛油果火爆出圈,似乎在暗示高客單價的茶飲時代已經過去。甜啦啦的“高質價比”戰略逐漸獲得消費者的認可。同時,各大品牌衝刺萬店的過程中,“搶點位、搶加盟商、打區域站”等動作也給甜啦啦帶來不小的壓力,店面越多,覆蓋區域越廣,甜啦啦越需要砥礪前行。

隨着茶飲出海的熱度遞增,甜啦啦也開始邁開步伐。目前,在國內市場上,甜啦啦依靠價格和供應鏈上的雙重優勢已經站穩腳跟,但面對海外市場重新開始,甜啦啦還有很長的路要走。

來源:松果財經