年初富國銀行高管跳樓身亡,富國銀行的問題還在_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。10-04 07:41

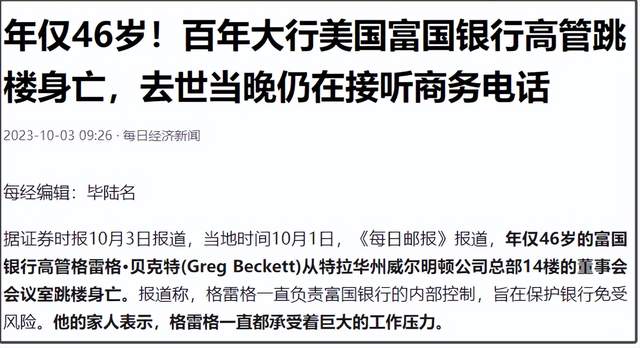

當地時間10月1日,《每日郵報》報道稱,今年初,年僅46歲的富國銀行高管跳樓身亡。

這個消息一出,人們馬上把目光又聚焦到美國銀行業危機。

強調一下,這名富國銀行高管是今年初跳樓的。

只是10月1日《每日郵報》報道了更多細節,包括該高管家人的公開講述。

根據報道,該高管直到去世當晚的晚上11點仍在接聽商務電話。

另外,該高管是一直負責富國銀行內部的風險控制,他的家人表示,格雷格承受着巨大的工作壓力,他的工作量不斷增加,每天的工作時間非常長。

這樣一家大銀行的高管,又是負責風控的關鍵崗位,就這樣跳樓身亡,難免人們會產生一些聯想。

而且這名高管是年初跳樓,緊接着3月就爆發美國銀行業危機,當時富國銀行就飽受輿論質疑。

這也側面反映,這名負責風控的高管在跳樓之前,確實面臨很大的風控壓力。

雖然這事情是發生在今年初,但不代表現在富國銀行已經沒有問題,因為今年富國銀行一直是問題不斷。

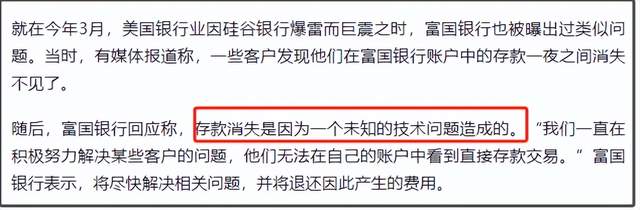

在今年3月硅谷銀行破產風波期間,富國銀行就爆出有一些客户存款消失的事情。

當時富國銀行回應稱,存款消失是因為一個未知的技術問題造成的。

這個“未知”就非常靈性了,而且這樣的技術問題,居然僅僅5個月又復現了。

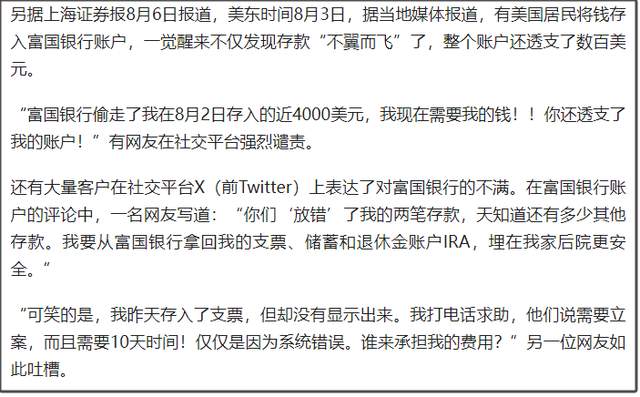

8月4日,美國CNN報道稱,大量客户通過社交媒體聯繫美國富國銀行,聲稱他們無法提取自己賬户中的資金,或者賬户中的資金消失不見了。

富國銀行8月4日才在社交媒體上表示,由於技術故障,有部分客户確實無法看到他們賬户上最近的存款交易,目前故障仍未完全得到解決,技術部門正在努力盡快解決,銀行呼籲受影響的客户聯繫他們。

富國銀行這麼大的銀行,居然不斷髮生這樣的“技術故障”,還不能很快解決,這確實很離譜。

一個所謂技術故障,還是“未知”的技術故障,接二連三的發生,還是在金融領域這樣最需要技術安全的領域。

那我完全有理由懷疑,這並不是技術故障,可能是富國銀行內部風控體系出現某種“未知”的問題。

富國銀行是美國第三大銀行,成立於1852年,是美國老字號銀行巨頭。

單從銀行市值來説,富國銀行的市值是僅次於摩根大通、美國銀行,排名第四位的花旗銀行市值只有富國銀行的一半左右。

所以,富國銀行一直是美國銀行業的巨無霸之一。

但富國銀行最近幾年,一直是負面新聞纏身。

2018年,富國銀行就爆出醜聞,因為常年佈置過高的銷售目標,導致富國銀行的基層員工經常未經客户允許就開設數百萬銀行賬户和信用卡,以此來虛增大量營收。

於是,美聯儲在2018年就給富國銀行實施了罕見的限制,禁止該行資產規模超過2017年末水平,也就是1.95萬億美元。

雖然2020年因為疫情危機,美聯儲小幅修改了對富國銀行的增長限制。

但一直到今年第二季度,富國銀行的總資產為1.9萬億美元,還是沒有超過2017年末的水平。

按照富國銀行2018年以前的資產增加趨勢,美聯儲對富國銀行的這個增長限制,讓富國銀行少增長了4000億美元左右的資產。

本來富國銀行就被認為是美國銀行業的零售巨頭,這樣的限制對富國銀行來説,無疑是套上了緊箍咒。

2022年12月21日,美國消費者金融保護局開出銀行業史上的最大罰單,責令富國銀行支付約37億美元,其中17億美元為民事罰款,20億美元為向受影響消費者的賠償金。

也難怪巴菲特在去年清倉了持有33年的富國銀行。

不過,今年二季度,富國銀行公佈的財報,倒是超出市場預期。

富國銀行二季度營收為205.3億美元,同比高增20.6%,高於市場預期的201.2億美元。

富國銀行二季度淨利息收入為132億美元,同比增長29%;

但是這份看上去還不錯的財報,卻沒有讓富國銀行股價上漲。

富國銀行7月14日公佈財報後,估計雖然有一波上漲,但很快就出現更大一波下跌,一直跌到現在。

富國銀行二季度財報不錯,主要是因為硅谷銀行破產後,大量中小銀行的客户,紛紛湧向頭部大型銀行。

大量客户存款轉移到頭部銀行後,頭部銀行只要把這些存款轉手貸出去,就可以很輕鬆獲得高額息差。因為美聯儲激進加息,也讓貸款利率大幅上漲。

截止9月28日,美國30年期固定利率抵押貸款的平均利率已升至7.31%;

大幅增加的淨利息收入,是富國銀行等頭部銀行,二季度業績普遍不錯的主要原因。

但這種淨利息收入大增,並不能掩蓋富國銀行,乃至美國銀行業當前普遍存在的問題。

美聯儲加息,雖然給美國銀行業也帶來高額息差收入,但也給美國銀行業的資產端帶來巨大風險。

美國銀行業所持有的資產,主要就是美國國債、企業債券、個人房地產貸款、還有商業地產貸款等等。

這其中,美國的國債、企業債,都因為美聯儲激進加息,出現嚴重的價格下跌。

美國10年期國債期貨價格是從2020年的140峯值,跌到現在107,跌了23%;

美國30年期國債價格,已經從2020年的180峯值,跌到現在111,跌幅達38%;

美國長期國債價格如此大幅下跌,主要原因就是美聯儲激進加息,讓美國國債收益率持續上行。

美國10年期國債收益率已經已經從今年3月的3.4%,上漲到4.7%。

債券收益率和債券價格是反向關係。

債券價格下跌,債券收益率就會上漲。

這也意味着,當前長期美債的拋壓巨大。

而短期美債則相對還好一些,因為1年期以內的美債,如果債券價格大幅下跌,那麼債券持有者大不了就是持有到期,就能跟美國財政部拿回本金和利息,浮虧就不會變成實虧。

而長期美債,比如10年期美債,雖然中途可以拋售,但如果期間債券價格下跌,中途拋售就可能虧錢。得持有10年到期,才可以跟美國財政部拿回本金和利息。

這期間,一些長期美債的持有者,如果因為一些突發因素,不得不拋售美債,那麼浮虧就會變成實虧。

比如,今年3月硅谷銀行之所以破產,就是因為大量客户擠兑,導致硅谷銀行被迫拋售持有的大量長期美債,浮虧變成實虧,就出現嚴重虧損。

美國在2021年之前,經歷了長期的超級量化寬鬆週期。

特別是2020年的無限印鈔,讓美國銀行業在0利率的超級寬鬆環境裏,高價買入大量美國國債。

美國10年期國債價格的峯值,就是2020年創下的高點。

相比現在已經4.7%的10年期美債收益率,2020年買入的0.6%收益率的10年期美債,價格就會出現大幅下跌。

因為在當前高利率環境,你想讓別人買你的低利率美債,你就得折價出售,這樣別人打折買入你的低利率美債,也能有4.7%的到期收益率。

説白了,就是用債券價格差,去彌補息差。

所以,債券收益率和價格是反向關係。

當前美國銀行業持有的大量長期美債,普遍都出現嚴重浮虧。

但這些浮虧,並不會直接體現在銀行財報業績上。

一些頭部大行還能扛着浮虧不拋售,只要扛過美聯儲加息週期,那麼這些浮虧的債券就會好轉。

但很多中小銀行並不能扛過美聯儲加息週期,硅谷銀行、第一共和銀行都是倒下的例子,還有更多中小銀行在路上。

相比這些中小銀行,本來諸如摩根大通、美國銀行等頭部銀行是有很大的資本優勢,更何況銀行業危機,也會讓中小銀行的儲户,大量湧向頭部銀行。

然而,富國銀行就是美國頭部銀行裏,最有問題的一個大行。

本來富國銀行主要就是靠零售,但今年兩次離奇的“存款消失”事件,都讓富國銀行口碑大降。

在當前美國銀行業持有的長期美債普遍浮虧的情況下,一旦出現客户擠兑潮,只要被迫拋售長期美債,把浮虧變成實虧,基本就會陷入死亡螺旋。

所以,信譽受損的富國銀行,自然令人們質疑。

此外,富國銀行二季度財報公佈的貸款損失撥備為17億美元,這個也高於市場預期,該數據去年同期僅為5.8億美元,一季度為12億美元。

隨着美聯儲激進加息,侵蝕銀行資產端的不單單隻有美國國債的浮虧,還有美國企業債違約率上升,以及寫字樓地產等商業地產貸款暴雷的風險。

今年前8個月,多達69家美國企業債務違約,比2022年同期增長176%。8月尤其嚴重,出現了16起企業債務違約事件,這是2009年以來最高的8月違約率。

所以,隨着美聯儲激進加息,美國銀行業的資產端是正在醖釀巨大的風險。

這就可以理解,國際三大評級機構之一的穆迪在8月7日發佈報告,下調了美國10家中小銀行的信用評級,並將6家美國大型銀行列入下調觀察名單,另有11家銀行的評級展望被定為負面。

8月15日,惠譽也下調了數十家美國銀行的評級,並且要注意,惠譽並不像穆迪只下調了中小銀行的信用評級,惠譽都把摩根大通的信用評級也下調了。

其實早在今年6月,惠譽就把美國銀行業的經營環境評級,從AA級下調至AA-。

總體來看,隨着美聯儲持續維持高利率環境,隨着長期美債收益率持續上行,美國銀行業危機仍將持續。

有意思的是,最近美國銀行板塊普遍持續下跌。

這個時候,《每日郵報》等外媒在這個節骨眼把富國銀行高管年初跳樓的事情又拿出來報道,背後還是有其他問題值得思考。

至少經過這次報道,輿論又聚焦起富國銀行可能存在的問題。

本文來源“大白話時事”公眾號。

作者:星話大白。