背靠阿里,定製劇收入下滑98%,耐看娛樂爛劇頻出_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)10-06 10:47

出品 | 子彈財經

作者 | 段楠楠

編輯 | 馮羽

美編 | 倩倩

審核 | 頌文

隨着抖音、快手等短視頻平台的崛起,優酷、騰訊視頻等長視頻平台受到不小衝擊,長視頻平台背後影視製作公司也受到牽連,收入大跌。

在此背景下,主營業務為網劇製作的耐看娛樂控股有限公司(以下簡稱“耐看娛樂”)9月14日向港交所遞交招股説明書,計劃在港交所主板上市。

據悉,此次遞表是耐看娛樂近兩年內第4次遞表,不過在爛劇頻出、業績下滑的影響下,耐看娛樂此次遞表成功上市概率依舊渺茫。

**1、背靠阿里,收入卻下滑98%**耐看娛樂前身為2016年成立的耐飛科技。提起耐看娛樂,大眾並不熟知,但提起公司首席執行官張慄坤女士,很多人估計都不陌生。

在加入耐看娛樂之前,張慄坤是北京電視台主持人,主持過《我是演説家》及《跨界歌王》等節目,張慄坤曾連續多年主持北京衞視春節聯歡晚會。張慄坤不僅是公司首席執行官,也是耐看娛樂實控人之一。

招股書顯示,截至IPO發行前張慄坤與鐘山合計控制耐看娛樂79.53%股份,為公司實際控制人之一。作為長期混跡娛樂圈的名人,張慄坤在圈內資源十分深厚。據悉,張慄坤女士與明星賈玲關係匪淺。在微博中,張慄坤女士也稱自己跟賈玲是“坤玲CP”。

不僅如此,耐看娛樂還投資了賈玲主演的電影《你好,李煥英》,由於票房大賣,耐看娛樂在該電影上收益頗多。2020年至2021年耐看娛樂通過《你好,李煥英》分別獲得了446.8萬元和956.3萬元。

除實控人圈內資源豐厚,耐看娛樂還獲得資本加持。2020年耐看娛樂引進了阿里巴巴作為公司戰略投資者,截至IPO發行前,阿里巴巴子公司阿里影業通過旗下全資子公司持有耐看娛樂10.35%的股權。

獲得阿里巴巴投資後,耐看娛樂加大了影視產品投資力度,公司在業績上也有所起色。不僅如此,傍上阿里巴巴後,耐看娛樂還與阿里巴巴子公司優酷視頻達成了深度合作。

招股書顯示,耐看娛樂主要為優酷視頻提供定製劇服務,僅2021年公司定製劇收入就高達2.08億元,佔公司收入比例高達60.2%,2021年耐看娛樂來自優酷的營收佔比就高達50.4%。

除為優酷提供服務外,耐看娛樂還與騰訊視頻、愛奇藝等長視頻平台保持合作。招股書顯示,2021年公司來自長視頻平台收入佔比超過90%。

(圖 / 界面新聞圖庫)

從公司發展角度而言,大客户收入佔比過高有利有弊。在大客户業務上升時,會對外擴大采購規模,下游合作企業將因此受益。

當客户業務萎縮或者行業競爭加劇時,大客户採購減少也將給下游合作公司帶來較為沉重的打擊。

從長視頻行業來看,在抖音、快手等短視頻平台擠壓下,優酷、騰訊視頻等長視頻平台舉步維艱,開始縮小對外投資力度。

加之網劇行業同質化競爭嚴重,各大網劇公司收入也在下滑,這點對於耐看娛樂也是如此。以耐看娛樂定製劇為例,2022年公司定製劇收入僅為309.9萬元,較2021年的2.08億元下滑超98%,公司整體收入也較2021年出現明顯下滑。

2、市場規模萎縮,公司上市難除收入下滑外,耐看娛樂還面臨上市難的困境。與正常影視、電視劇不同,網劇出現時間較晚,首次出現是在2015年,主要在各大長視頻平台上播出。

由於網劇投入較小,內容質量差,加上在短視頻衝擊下,網劇市場發展並不好。根據弗若斯特沙利文披露的數據,中國網劇行業市場規模從2018年124億元下降至2022年的116億元,年複合增長率為-1.4%。

在行業市場規模負增長的影響下,耐看娛樂業績表現並不理想,公司收入從2020年的2.60億元下降至2.06億元,同期年內經調整利潤也從5841.6萬元下降至4221.9萬元。

為了扭轉收入下滑的局面,耐看娛樂寄希望於資本市場。在招股書中,耐看娛樂表示,此次若成功上市,所得資金將用於網劇、網絡電影製作以及進行潛在投資和併購。

不過耐看娛樂上市之路並不平坦,早在2022年1月耐看娛樂便首次遞交招股書,謀求港股上市,但並未在規定時間內通過港交所聆訊,耐看娛樂第一次遞表以失敗告終。

此後耐看娛樂又分別在2022年7月2023年1月連續遞表,但均未在規定時間內通過聆訊。算上此次遞表,耐看娛樂不到2年的時間內,4次遞表港交所,不過此次能否上市依舊存疑。

對於內地赴港上市企業,港交所明確規定,內地企業所在行業的發展前景和市場需求是重要考量因素。過去幾年,網劇行業並沒有展現出良好的發展潛力,相反市場規模從2018年的124億元萎縮至2022年的116億元。

從這點來看,耐看娛樂所處行業發展並不符合港交所規定,公司上市前景較為黯淡。

除此之外,港交所對內地上市企業業績穩定性也有一定要求。從過去幾年來看,耐看娛樂業績並不穩定。2020年至2022年,耐看娛樂收入分別為2.60億元、3.46億元、2.06億元。同期,公司經調整後利潤分別為5841.6萬元、4690.6萬元、4221.9萬元。

(圖 / 耐看娛樂招股書)

從耐看娛樂近三年的業績表現來看,公司收入呈現波動下滑的情形,經調整後淨利潤也持續下滑。對於公司業績下滑,耐看娛樂在招股書中表示,主要是網絡電影和網劇收入減少所致。

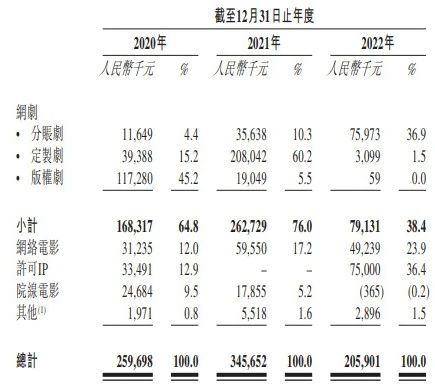

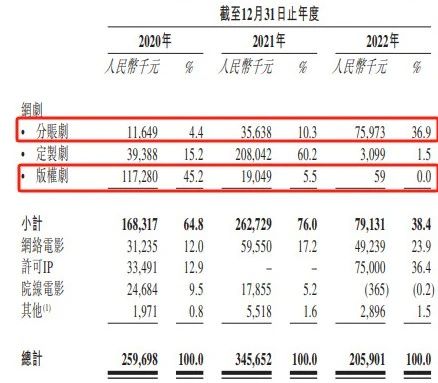

從收入來看,耐看娛樂主要收入來源分為網劇、網絡電影、許可IP以及院線電影四部分。2021年網劇收入高達2.63億元,收入佔比高達76%,但2022年收入下滑至7913.1萬元,收入佔比下降至38.4%。

(圖 / 耐看娛樂招股書)

公司許可IP業務卻從2021年0收入上升至7500萬元,成為公司第二大業務,收入佔比高達36.4%。

不過耐看娛樂IP收入並不穩定,2020年公司IP收入為3349.1萬元,2021年下降為0,2022年又上升至7500萬元。目前耐看娛樂擁有7個IP,但知名度都不高,未來能帶來多少收入並不能確定。

另外,公司網劇收入營收結構也不穩定,公司網劇主要分為分賬劇、定製劇和版權劇三部分,2022年公司收入佔比最高的是分賬劇,2021年收入佔比最高的是定製劇,2020年則是版權劇。

從公司近幾年營收結構來看,耐看娛樂並沒有穩定的主營業務收入來源,公司收入存在很大的隨機性和不確定性,跟港交所要求擬上市公司需要穩定的業績和收入來源有不小差距,從這點來看,耐看娛樂第4次遞表上市並不樂觀。

3、資金實力弱,爛劇頻出,耐看娛樂破局難除上市前景渺茫外,內容質量不高也是耐看娛樂遭遇的另一大困境。從公司過去幾年的經營結果來看,耐看娛樂業績好壞主要取決於公司網劇業務。

過去幾年耐看娛樂網劇發展並不順利,除分賬劇業務持續上升外,公司定製劇和版權劇業務均出現下滑。

定製劇從2021年的2.08億元下滑至2022年的309.9萬元,版權劇收入從2020年的1.17億元下降至2022年的5.9萬元。

(圖 / 耐看娛樂招股書)

公司定製劇和版權劇收入下滑,核心原因還是耐看娛樂網劇內容質量不高所致。以耐看娛樂2021年大火的網劇《你好,火焰藍》為例,2021年該劇播出時在優酷上最高獲得9999的熱度。但從豆瓣最新的數據來看,該劇被超過11萬人打出5.1的豆瓣評分。

從豆瓣電影評分機制來看,豆瓣將電影好壞換算至0-10分,10分是滿分。按照這個規則,觀眾將豆瓣評分電影分為4檔。9分以上為佳作,8至9分以上為優秀,6-8分為尚可,6分以下則是不及格為爛劇。

按照豆瓣評分來看,耐看娛樂的《你好,火焰藍》無疑是爛劇。除此之外,公司2022年在優酷播出的分賬票房達7000萬元的《我叫趙甲第》豆瓣評分更是隻有4.3分,2021年公司網劇《親愛的檸檬精先生》豆瓣評分也只有3.9分。

在短視頻行業的衝擊下,長視頻生存空間本來就縮小了不少,在狹小的生存空間裏,優質的內容是網劇乃至影視公司的安身立命之本。

從耐看娛樂近兩年播出的電視劇來看,很顯然內容質量不過關。本質而言,影視行業競爭十分激烈,持續的投入是影視公司創造出優秀作品的基礎。

與其它影視公司相比,耐看娛樂資金實力顯然較弱,它想借助資本市場順利融資,以此來破除公司內容質量低下的難題。但從目前公司面臨的困境來看,耐看娛樂想要順利上市並不容易,公司內容破局更是遙遙無期。

*文中題圖來自:攝圖網,基於VRF協議。