日元持續貶值,日本又要出手干預嗎?_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。10-06 09:58

10月3日晚上,日元匯率出現巨大的波動。

在22點07分,日元匯率突然向上脈衝,一度摸到150的高點。

但僅過了3分鐘,在22點10分,日元匯率突然出現瞬間1.7%的巨大波動,一下子從150升值到147,然後又瞬間拉回到149附近震盪。

這就有可能是日本央行出手干預。

去年9月和10月,日本央行有過3次出手干預,其中兩次都出現類似於這種異常波動,我們可以來對比看看。

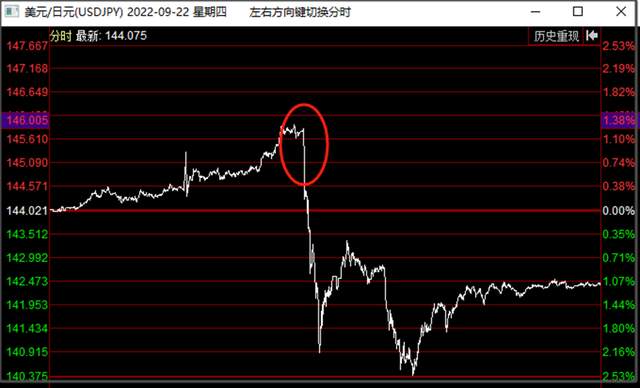

2022年9月22日的分時圖如下。

可以看到,也是一個瞬間大幅升值的走勢。

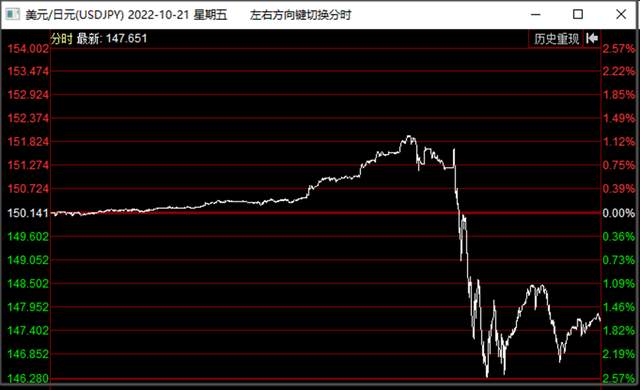

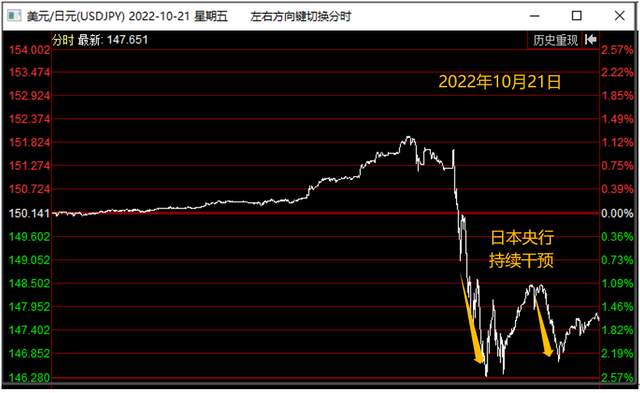

2022年10月21日,也是同樣有一個瞬間大幅升值的走勢。

所以,類似這樣分時走勢有瞬間的大幅波動,那麼基本可以高度懷疑,這是日本央行出手干預了。

日本干預的手法,就是直接在市場拋出美元,買入日元。

在美盤交易時段,日本央行也可以與包括紐約聯儲在內的外國對手方進行直接交易。

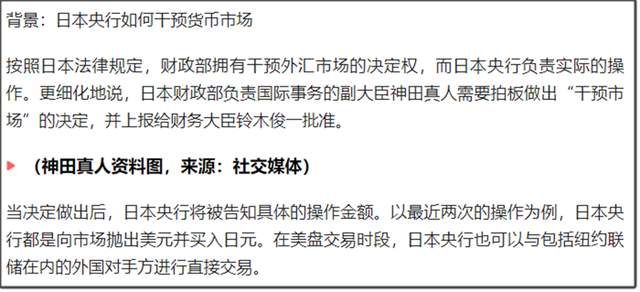

同時説明一下,按照日本法律規定,財務省擁有干預外匯市場的決定權,而日本央行負責實際的操作。

所以,大家看到一些相關報道時,有的會説日本央行干預,有的會説是日本財務省干預,不過這兩個説法實際上並沒有太大區別,都可以視為日本官方對匯率的干預。

有機構測算,去年9月22日,日本央行出手干預,花了約249億美元。

去年10月21日,日本央行干預是花了約358億美元。

那麼這一次日本央行到底有沒有出手干預匯市呢?

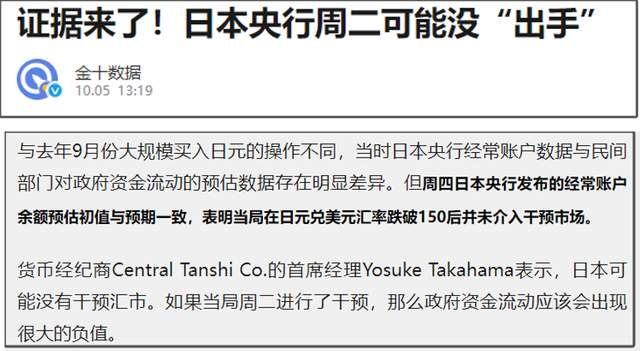

10月5日,有一些最新數據公佈。

10月5日,日本央行發佈的經常賬户餘額預估初值與市場預期一致,並沒有出現明顯出入。

如果日本央行大額拋售美元,買入日元,那麼經常賬户餘額會跟市場預期值有較大出入。

所以,有市場分析師認為,日本可能沒有干預匯市。

但也需要注意,這些分析師的用詞也比較謹慎,只是説“可能”還沒幹預,並沒有明確説日本央行完全沒幹預。

而且,日本高級官員在10月4日拒絕證實他們是否入市干預,沒有否認,也拒絕證實。這個態度還是比較微妙的。

我個人是認為,從10月3日日元波動幅度看,有可能日本央行干預了,但花的錢不多,比如説只花了幾十億美元,那麼數據上的出入就不會太大。

這個還是有一些依據。

去年9月和10月兩次干預,日元的瞬間升值幅度都是超過3%,而且明顯在收盤時,升值較多,也就是日本央行買入日元,是有持續性的,不是瞬間買完就不管了。

而這次10月3日,日元匯率是集中在1分鐘內瞬間波動了1.7%。

波動幅度小於去年的3%,並且升值完,就瞬間貶值回149。

所以分時圖形上,甚至都看不到有摸到147的最低值,因為停留時間太短,就那麼一瞬間摸了一下。

所以,有理由懷疑,日本央行這次動用的資金並不多,可能就幾十億美元。

並且日本央行只是在10月3日22點10分瞬間大量交易做多了一下日元,把一些做空日元的空單砸爆,做了一個插針行情後,並沒有後續持續做多日元。

也就是一錘子買賣,並沒有花多少錢,所以日元在10月3日也仍然收盤在149,並沒有升值多少。

所以,總體來説,日本央行這次應該還是有很大可能出手干預了,只是干預力度沒有去年那麼大。

後續,如果日元匯率繼續貶值破150的話,那麼日本還是有可能繼續出手干預。

那麼這裏有一個關鍵問題,日本干預匯率的美元是從哪裏來。

最簡單答案就是直接動用外匯儲備來干預匯率。

去年9月和10月,日本外匯儲備都有明顯的驟降。

但我們還可以更進一步問,日本用了外匯儲備裏的哪一部分資金來穩定匯率?

日本當前1.25萬億美元的外匯儲備裏,有1.11萬億美元已經買了美債,佔比高達88.8%,只有1400億美元資金沒有買外匯儲備。

那麼我們都知道,各國央行的外匯儲備不能都拿去買美債,還留有一部分資金機動,用於滿足日常換匯需要。

日本外匯儲備有88.8%都拿去買美債,已經是超高的水平。

像我們外匯儲備有3.16萬億美元,持有美債8218億美元,佔比只有26%,遠小於日本的比例。

所以,日本一旦需要動用外匯儲備穩匯率,有很大可能需要被迫拋售美債。

而我們減持美債,主要還是以到期不續的方式來減持,這樣就不會出現虧損。

中途拋售美債,會因為債券價格的下跌,出現虧損。

現在由於美聯儲激進加息,美債收益率飆漲,債券價格大跌。

比方説,美國10年期美債的期貨價格,已經從2020年140峯值,跌到現在107。

要是有人在2020年買入10年期美債,現在被迫拋售美債的話,就會出現嚴重虧損。

當然,他要是不中途拋售的話,選擇持有到期,就不會出現虧損,仍然可以跟美國財政部拿回本金和利息,否則美國就會債務違約。

所以,像日本這樣,一旦出現匯率大幅貶值,需要動用外匯儲備來穩匯率的時候,超高的美債持有比例,就會有嚴重的副作用,會浮虧變成實虧,出現嚴重虧損。

可能有人會問,怎麼確定日本是拋售美債來穩匯率?

這個也可以從日本持有美債的數據看出端倪。

如圖所示,去年9月和10月,日本持有美債規模都是出現大幅下降。

2022年9月是單月減持了796億美元。

2022年10月是單月減持了520億美元。

這都是比較罕見的大量減持。

日本正常單月的增減持美債,最多也就是200億美元左右。

這樣單月減持了796億美元,顯然是屬於不正常波動,這也説明,去年9月和10月,日本兩次干預匯市,就是通過拋售美債來實現的。

日本的做法就是,日本央行先拋售美債,換成美元后,再把美元換成日元,這樣等於做多日元,從而達到給日元護盤,才會導致日元匯率突然瞬間出現巨量交易,然後有不正常的大幅升值波動。

匯率市場正常單日波動都在0.5%以內,單日有1%的波動都算比較大了,更別説這樣在幾分鐘之內,瞬間超過3%的巨大波動。

當然,去年9月和10月,日本央行是總共花了600億美元來穩匯率,這麼大資金,日本只能被迫拋售美債。

不過,這次日本央行如果只是花幾十億美元,小額護下盤,那麼可能還不用拋售美債。

但我們也需要注意,10月3日晚上,美國10年期國債收益率,也有一些異常波動。

在10月3日21點50分,美國10年期國債收益率有一個不太正常的“旱地拔葱”式的飆漲,一般這種走勢只會出現在,有大資金同時集中大量交易。

也就是説,美國國債市場,在10月3日21點50分,出現集中的大量拋售。

然後到了22點10分,日元匯市突然出現大量集中買入日元,使得日元匯率瞬間升值了1.7%,但又馬上貶值回去,出現異常波動。

美債和日元,這兩個市場在這麼接近的時間裏,先後出現異常波動,還是可能有一些關聯。

美國財政部公佈的各國持有美債數據是滯後兩個月公佈。

日本10月的持有美債數據,得等到12月才會公佈。

我們可以等兩個月後,看日本10月持有美債數據就知道了。

我個人是認為,假如日元匯率後面進一步貶值,日本央行可能還是會先持續小額拋售美債,來減緩日元貶值的速度,等撐到今年底或者明年初,等10年期日債收益率上漲到1%,日本央行還是有可能轉向加息的,結束當前無限量化寬鬆的大印鈔模式。

也就是日本央行雖然可能干預,但干預力度不會有去年那麼大。

因為日本財務省負責匯率的副大臣前幾天剛表示,他正與美國財政部保持密切聯繫,雙方達成協議稱,任何多餘的干預行為都是不受歡迎的。

顯然,如果日本跟去年一樣大幅拋售美債來穩匯率,美國是會不高興的,會從各方面給日本壓力。

另外,日本在10月3日匯率異常波動之前,日本財務大臣是有過公開表示,不會因為單純跌破某個點位而出手干預,但若波動較大,則有干預的可能。

雖然各國央行都會明確説不會在具體某個點位干預,但實際上都還是有一個心理閾值。

日元匯率150的點位,就是一個比較關鍵的點位。

上世紀80年代,廣場協議簽訂後,日元匯率就大幅升值,這中間日元匯率有過兩次較大幅度貶值。

一次是1990年泡沫破裂期間,日元匯率一度貶值到160。

一次是1997年亞洲金融危機爆發後,日元匯率在1998年一度貶值到147。

所以,150確實是一個比較關鍵的臨界點位。

值得注意的事,之前日元匯率兩次到達150附近時,分別是出現90年代日本泡沫破裂,還有亞洲金融危機。

可見,日元匯率大幅貶值,在某種程度上,也是金融危機爆發的一個徵兆。

我之前也跟大家詳細梳理過,1980年以來,美國每次大幅加息之後,從首次加息開始的2-4年內,都會爆發金融危機。

美國這次是2022年3月開始加息,按照首次加息後的2-4年內,大概就是2024年-2026年這個時間段爆發金融危機。

快的話,可能未來半年內就會爆發世界金融危機。

慢的話,可能就是未來1-2年爆發。

至於是快,還是慢,這個取決於美聯儲11月還加不加息,以及美聯儲明年降不降息。

所以,最近這兩年,我們還是得多多提高風險意識,小心謹慎一些為好。

本文來源“大白話時事”公眾號。

作者:星話大白。