向全域品牌嬗變,啓動IPO的Babycare呼喚與消費者的價值共鳴?_風聞

松果财经-10-07 16:38

艾媒諮詢數據顯示,2022年,我國母嬰市場規模達到5.583萬億元,預計2023年將達到6.526萬億元,2024年可達7.63萬億元。立足這一龐大市場,近日Babycare也啓動了A股IPO,彰顯了企業的發展信心。

據瞭解,Babycare發家於線上,目前已覆蓋了母嬰行業超過150個二級類目,擁有約3萬個SKU。憑藉着對用户的深入理解和準確把握,Babycare逐步擴大市場,數據顯示,品牌市場份額已從2020年的1.6%提升至2022年的4.4%。

但母嬰賽道規模不斷擴大之際,也需要看到,“90後”“95後”等年輕父母正在成為主力消費羣體,行業發展已邁入新階段,這一背景下,Babycare計劃加碼線下,能否實現更大飛躍?

母嬰賽道開啓向上增長新階段 應樹立怎樣的用户思維?

有業內人士認為,在政策激勵、生活水平提高、主要消費羣體轉變等因素的綜合作用下,母嬰賽道開啓向上增長新階段,市場特徵便是優質母嬰用品的認可度和消費需求持續提升。

因此,可以看到,當前廠商都在通過各種手段來加強產品保障。比如,孩子王在推出新品前,設置了品類發展評審、質量保障評審、商品管理評審、顧客體驗評審、綜合評審等多個環節;Babycare自建工廠,在源頭把控產品品質。

不過,經過多年發展,國內廠商在產品的功效層面,彼此的差距並不大。因此,競爭焦點也發生轉移,情緒價值的提供,或是未來品牌的比拼關鍵詞。

實際上,母嬰產品的目標客羣天然具有強烈的情緒需求,有市場調查指出,目前96%的媽媽存在焦慮感,主要來自育兒知識瞭解不充分等方面。因此,在新階段,母嬰品牌除了考慮產品使用價值,也需錨定產品表達出的情緒關懷進行用户思維升級。

一些母嬰龍頭企業已有所意識。比如,貝親在產品之外,開始打造商品體驗官,建立私域流量體系來分享育兒乾貨,增加用户留存度;可優比則是優化商品推送的內容策略,如以場景化的方式來講解產品使用方式等。

整體來看,上述做法更傾向傳統的價值傳播,即主要通過開展一些品牌互動活動,同時在銷售人員、售後人員培訓方面發力,提升消費者體驗、體現品牌關懷。但細究而言,與消費者的情感鏈接似乎還不夠充分,且由於較為普遍,品牌也難藉此形成差異化優勢。而更有效的做法可能在於打破行業傳統認知,以新理念、新產品吸引消費者。

以Babycare為例。Babycare發展過程中,離不開一個關鍵詞——“反傳統”,具體表現在突破傳統價值理念、努力提升服務價值的感知度等方面。

比如,細化到用户人羣定位,Babycare今年母親節提出“爸爸帶娃,媽媽快樂”的產品主題,一定程度上顛覆了“母嬰產品默認目標客羣是媽媽”的認知。

事實上,當前育兒過程中爸爸缺位現象日益凸顯,社交媒體上不乏“喪偶式育兒”的討論,如何讓爸爸充分參與育兒過程,已成為社會性問題,而在解決問題的過程中,母嬰品牌也可以發揮相關作用。

因此,Babycare強調育兒“去性別化”,並將反傳統理念貫徹至產品端,如推出一系列為爸爸量身定製的“帶娃神器”。

基於反傳統的客羣策略,Babycare與用户實現了“雙向奔赴”,用户體量3年間增長10倍,連續4年蟬聯母嬰行業店鋪618銷量第一。

不過,Babycare此前的成績主要是在線上渠道取得,線上線下的營收佔比為7:3。在賽道高端化發展的趨勢下,線下的產品體驗感,在未來會成為消費者的考量之一。有業內人士指出,奶瓶等母嬰耐用品更適合線下門店做體驗銷售,因為專業門檻高、決策鏈路較長,現場體驗或導購講解更能增加消費者的購買意願。

這對於重視消費者需求的Babycare而言,加強線下開拓,成為全渠道品牌勢在必行。Babycare表示,2023年將繼續深耕線下,覆蓋全國近100個重點城市核心商圈,目標是線上線下收入1:1。而推動線下渠道發展,也意味着Babycare用户思維或將得到更具體的呈現。

向全域品牌嬗變 發力線下謀求新的變革?

縱觀零售業的發展歷史,零售渠道的變化往往是由消費者購物方式變化來推動的。此前,考慮到便利性,網購是消費者購買母嬰用品的主要方式,但在消費升級趨勢下,電商紅利對品牌的發展推力已經不如過去那般強勁。

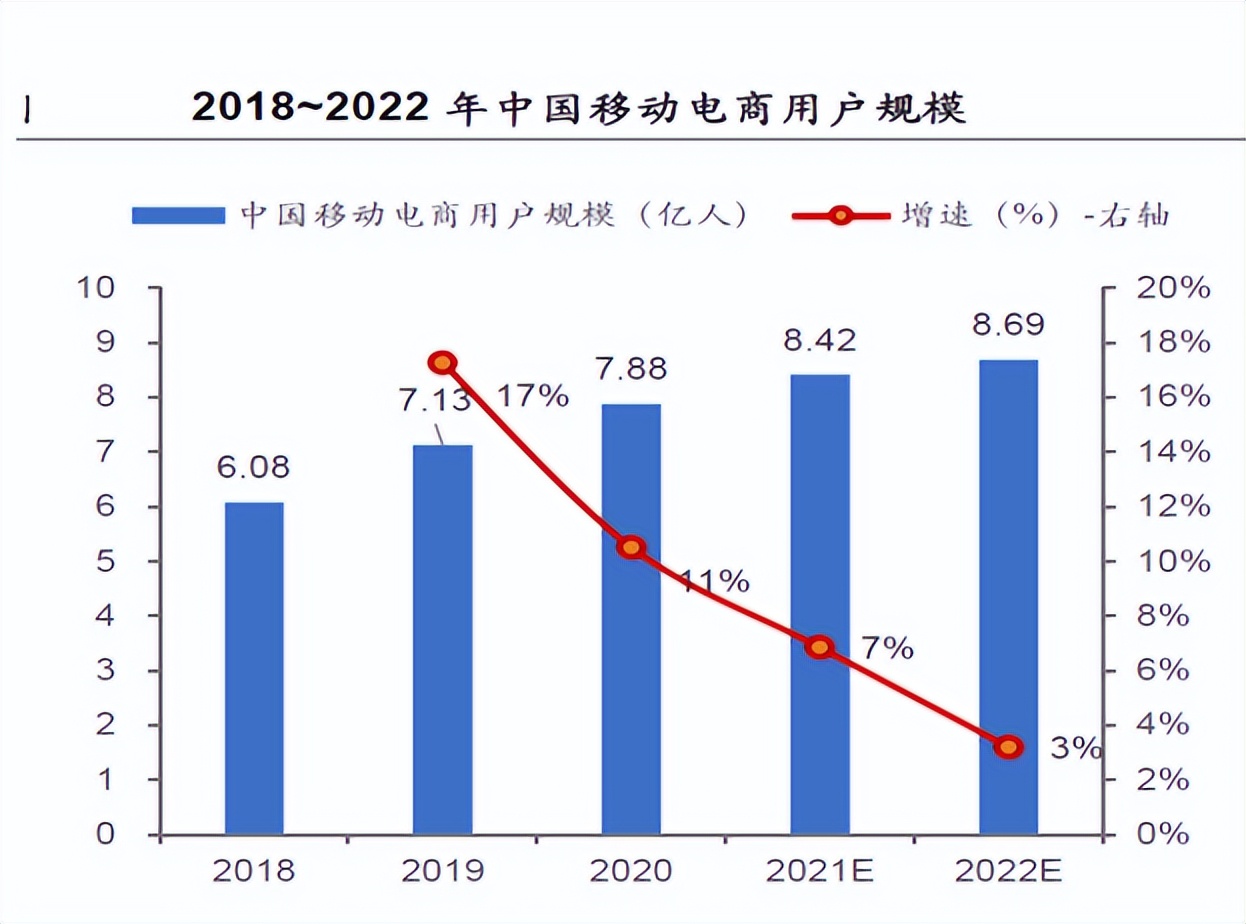

數據顯示,我國移動電商用户規模2022年雖然增長至8.69億人,但增速卻呈現持續下滑,2019到2022四年間,增長速度分別為17%、11%、7%和3%。這並非某一電商平台的表現拉低整體表現,而是全局性趨勢。線上交易額的增長也隨之來到平緩期。

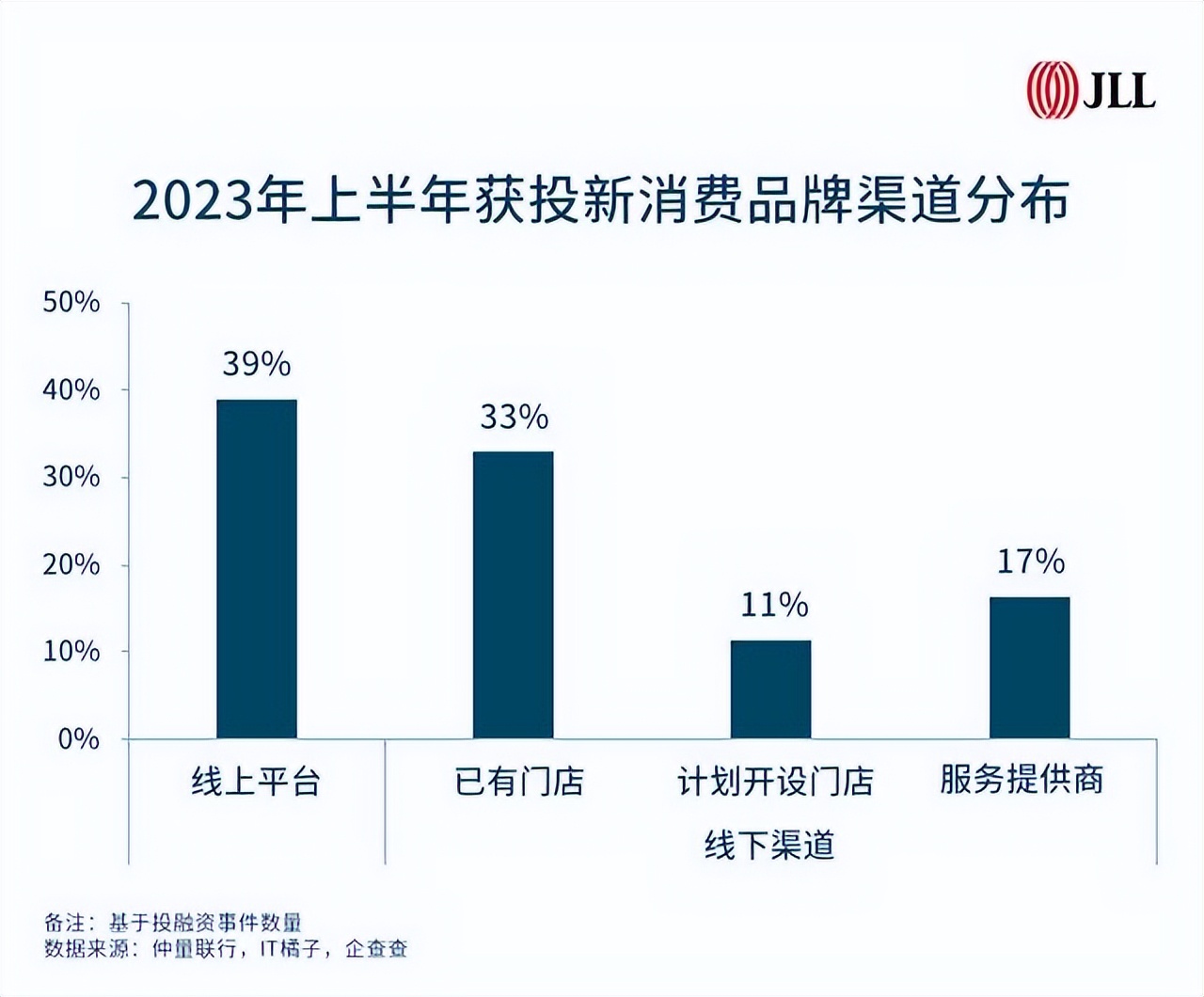

資本也越來越看到線下渠道的價值。從2023上半年獲得投資品牌的渠道分佈數據來看,70家品牌開設線下門店,佔總獲投品牌數量的33%,融資金額達69.5億元。

但與做線上不同,做線下需要重新建立與消費者、渠道、經銷商的關係。這是許多新消費品牌過去從未觸及的領域,有限的貨架和點位、高昂的經營成本、盤根錯節的利益相關方,還有全新、多元的消費者,都讓這裏的環境更加複雜。

對於Babycare而言,反傳統的客羣策略依然奏效,並將得到更形象的詮釋。首先傳統品牌價值傳播思路仍可以沿用。Babycare首席品牌官Iris認為,母嬰產品銷售場景中,產品與人交互非常重要,而線下是非常重要的體驗場和服務場。基於此,孩子王每年開展1000場線下活動,持續與顧客互動,Babycare也通過在門店配備具有國家職業資格證書的黑金育兒師,為消費者提供專業化的諮詢服務、育兒知識或者經驗交流等舉措。

但與其他品牌形成一定差異的是,Babycare將“需求前置”,與消費者直連背後,還有反傳統的商業模式在提供強大支持,其產品研發邏輯可以始終貼合消費者的需求變化,進而減少試錯成本。

據瞭解,與傳統B2C模式不同,Babycare主張C2B2M核心商業模式,即“以用户為起點,通過用户思維敏鋭洞察需求和痛點,創造出‘十倍好’的解決方案,藉助強大的‘鏈接’能力,調動全球技術和資源,反向推動供應鏈改革,實現創新產品的落地,為用户創造價值”。換言之,即以消費需求推動供應鏈建設,打造創新性產品,進而讓用户成為“自來水”,促進產品銷售,這顯然區別於通過大力營銷,進行“心智轟炸”的傳統思路。

因此,避開消費品牌容易陷入的營銷陷阱,Babycare成立之初就對供應鏈建設進行了重投入,比如,通過億元級別的投入輔助雲倉、前置倉和協同倉布點,實現更便捷高效的物流服務。同時,不斷擴容原材料朋友圈,與徳之馨、賽得利、萊卡、漢高、昕諾飛和陶氏化學等國際領先企業達成戰略合作關係,保證產品供應及質量。

而這種商業模式顯然也是可持續、可複製的,相比大力佈局渠道營銷,迴歸零售本質,把線下“人貨場”基本盤做好將更能得到消費者認可,這也貼合當前母嬰賽道升級趨勢,更進一步滿足了消費者高端化、品質化的產品需求。因此,如今Babycare也正在隨行業一起,步入持續向上的新階段。尼爾森數據顯示,截至2023年6月,Babycare已衝入線下渠道尿褲品牌TOP3陣營,這已經為其未來全域品牌競爭力的持續增強釋放了積極信號。

總體而言,無論是線上還是線下,品牌想要做出差異化、增強市場競爭力,都需要從用户最深層次的需求出發,掌握了用户的真正需要,就能反饋至研發設計端,促進產品品質的持續提升,並藉助完善的供應鏈,實現發展的正向循環,這也不僅限於母嬰行業,對於其他行業,也有可參考意義。

作者:好藍不靈

來源:松果財經