線上線下聯動實現高速增長,粉筆半年報“穩”字當先_風聞

独角兽早知道-独角兽早知道官方账号-提供IPO最新消息,及时更新市场动态10-07 14:20

命運的齒輪開始轉動。成立8年的“後浪”粉筆,或將反超成立24年的中公。

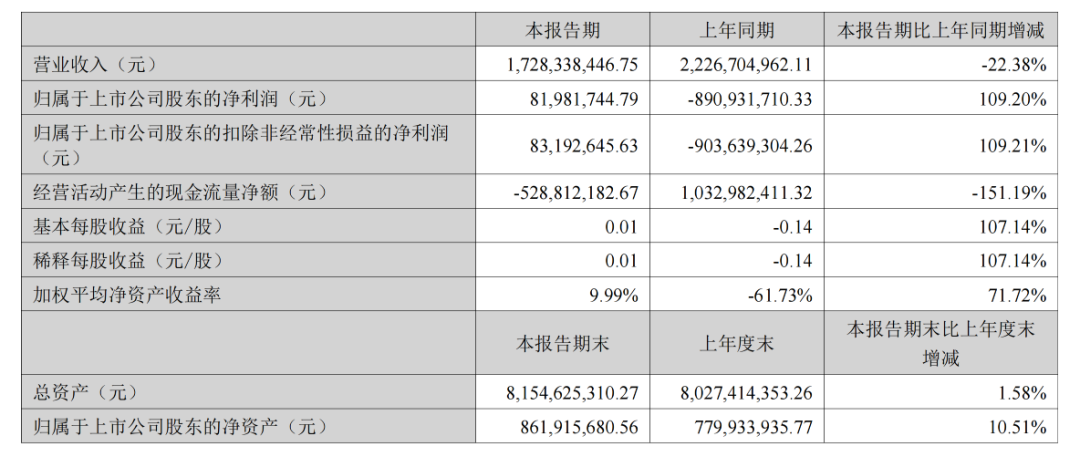

中報顯示,上半年中公教育(以下簡稱“中公”)的營收和粉筆科技(以下簡稱“粉筆”)營收達到“史上最小差距”,僅4600萬:中公達到17.28億元,粉筆達到16.82億元。

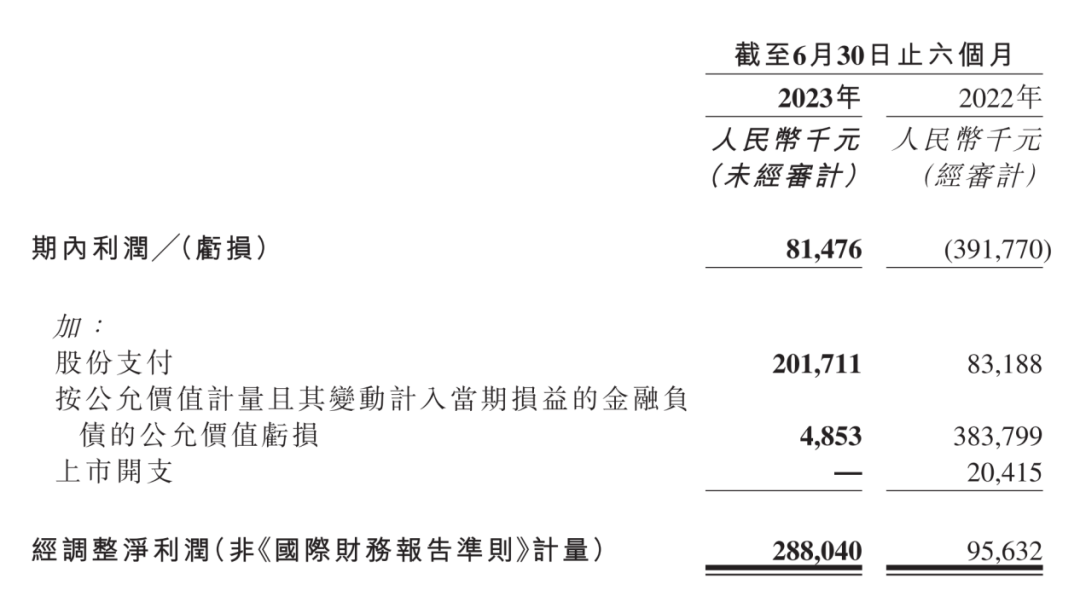

雙方營收越來越接近的背後,是“一升一降”的營收增速:粉筆同比增長15.9%,而中公同比下降22.38%。不僅如此,粉筆經調整淨利潤同比增長201.2%,達2.88億元。中公的歸母淨利潤同比增長109.20%,為8198.17萬元,不及粉筆的表現。

雙方差距越來越小。

面對“協議班退費負債”衝擊下的行業低谷期,中公“墜落”仍未見底,粉筆開始走上坡路。從中報來看,儘管中公實現了盈利轉正和高毛利率,這背後經過大幅度裁員、關店等“壯士斷腕”的舉措。與之相比,粉筆的負債和現金流漸趨健康。粉筆經短期波動後,穩住線上傳統優勢,線下業務超預期增長。粉筆衝擊中公的“公考霸主”之戰,或進入決戰時刻。

公考雙巨頭2023下半場戰爭,已經打響。

****作者 | 尚祺編輯 | Echo

本文僅為信息交流之用,不構成任何交易建議

中公陣痛,粉筆反超只差“1個小目標”

八月最後兩天,職業考試培訓行業兩巨頭陸續發佈了2023年中期業績報告。

中期財報顯示,這是兩家巨頭營收最接近的一次。

上半年兩家公司的營收差距僅4600萬:2023年上半年,中公營收17.28億元,同比下降22.38%;粉筆營收16.82億元人民幣,同比增長15.9%。

若對2023年全年作預測,保守估計二者年營收差距最多僅1億“一個小目標”,粉筆超越中公或將不遠。

兩家企業的經營狀況得到極大改善,雙雙實現盈利。

具體來説,中公的歸母淨利潤8198.17萬元,同比增長109.20%;粉筆的淨利潤為8147.6萬元,經調整淨利潤2.88億元,同比增長201.2%。

中公的營收、淨利潤等情況

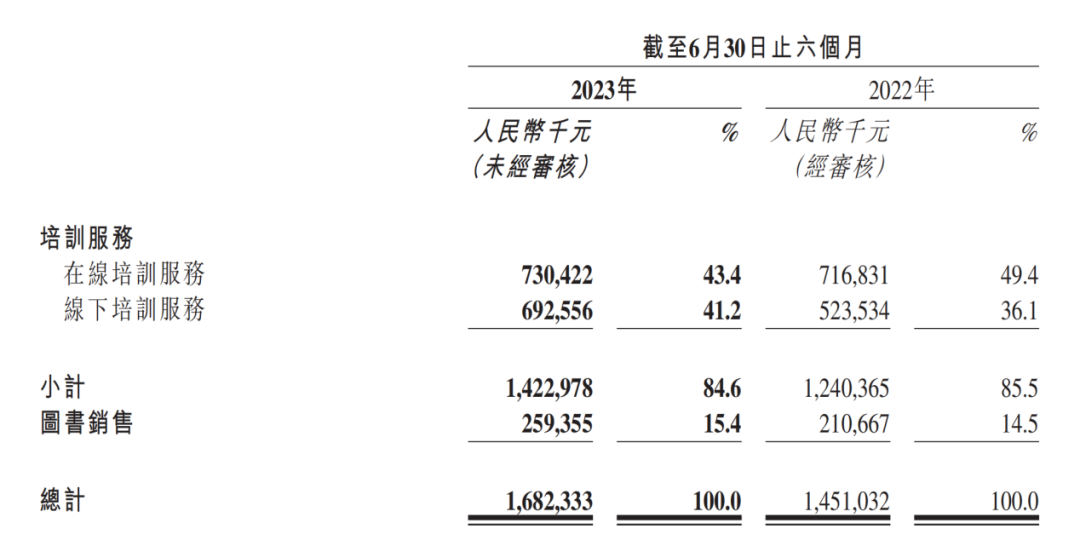

粉筆的營收、利潤等情況

詳細分析兩家財報數據,數字背後的業績“含金量”才能清晰。

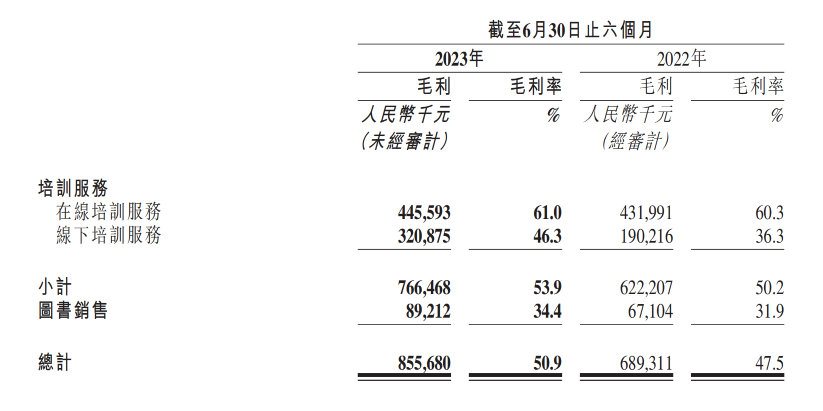

從毛利率來説,上半年,中公達56.20%,同比增加28.5個百分點;粉筆整體毛利率達50.9%,這其中包含了毛利較低的圖書銷售部分。如果只看培訓業務,粉筆的毛利率達到了53.9%(在線培訓業務毛利率61%,線下是46.3%),和中公差距微小。

在這背後,粉筆盈利主要靠“增收”,而中公靠“降本”。

中公毛利率的提升,依靠大幅降低成本實現。上半年,營業成本同比下降52.97%,其中銷售費用、管理費用、研發投入、財務費用分別為3.52億、2.66億、1.49億、6810萬元,**同比下降49.85%、43.66%、52.26%、54.64%。**在此基礎上,毛利率同比增加了28.5%。

為“降本”,中公採取了最直接的方式,截至6月底,中公員工數約1.3萬人,同比大幅減少42.61%。

通過營收數據的持續變化,能更為直觀地看到二者差距在逐漸縮小:

2021年以來,中公的營收:

2021年,營收69.1億元,同比減少38.3%;

2022年,營收48.25億元,同比下降 30.19%;

2023年上半年,營收17.28億元,同比減少22.38%。

與此同時,粉筆正在衝擊中公的地位:

2021年,營收34.28億元,同比增長60.8%;

2022年,營收28.1億元,同比減少約18%;

2023年上半年,營收16.82億元人民幣,同比增長15.9%。

相比於中公在線下投入的“重資產”模式,粉筆具有較強的互聯網屬性。當行業處於低谷期時,業務形態更具韌性。同時,這讓粉筆存在一個獨有優勢,即獲客成本比較低。這和粉筆優勢領域線上板塊的高轉化有關。

據華西證券研究表明,在獲客成本方面,2022年上半年,粉筆單人獲客成本僅61.4元,而中公高達381元。

基於線上業務的高轉化率,粉筆獲得了源源不斷的穩定付費客羣。

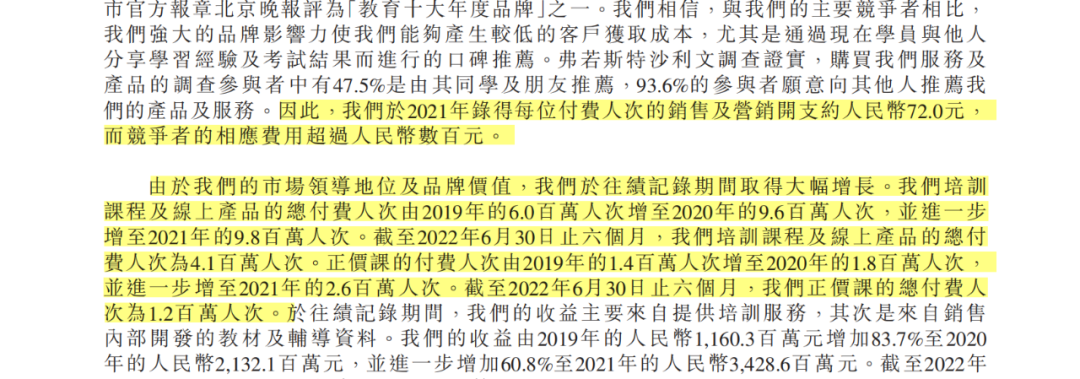

據招股書顯示,2022年上半年,粉筆的培訓課程及線上產品的總付費人次為410萬人次。

粉筆招股書數據

照此步伐,今年或不久的將來,粉筆將成為盈利能力最強的職業考試培訓企業。有媒體報道,粉筆希望達到30%的市佔率,這意味着粉筆志在每年服務約200萬備考人羣。

第三方行研機構作出了相同的預判。6月28日,信達證券發佈研報稱,“從行業來看,招錄報名人數增長及參培率提升有望不斷驅動規模增長,粉筆作為我國在線招錄類考試龍頭,未來有望獲取更大的市場份額。”

此前,根據弗若斯特沙利文數據,2021年,在總規模達到千億元的中國職業考試培訓市場,粉筆以4.3%的市場份額排名第二。從2023年中報數據可以看出,粉筆的未來或更加樂觀。

機遇仍在,“穩”字當先

據瞭解,當下職業考試培訓的市場規模仍在持續增長。據弗若斯特沙利文報告,2021年中國職業考試培訓市場規模為691億元,2021-2026年,該市場有望以14%的複合增速增長至1102億元;中國職業考試培訓人次將從1620萬提升至2240萬,招錄類考試培訓滲透率有望從2021年的27.1%提升至2026年的31.4%。

這極大提振了處在低谷期各大企業對未來的信心。與此同時,大環境的持續向好也讓整個行業反思,下一步的策略制定應該何去何從,以及如何在此時抓住機會成為頭部玩家。

**“穩”成為業內不少企業的新共識。**有媒體報道稱,粉筆內部人士披露稱,行業中長期不會有太大下降,也不會有爆發增長,整體是緩慢的穩定增長。

夯實“護城河”是走穩健路線的第一步。中信證券相關報告顯示,目前伴隨線上雲課堂、自適應題庫等線上培訓系統逐步成熟,線上培訓可以為學員提供課件回看、實時彈幕互動、自適應練習題搭配等線下場景難以實現的功能,形成獨特的培訓體驗。

以在線培訓起家的粉筆,2023年上半年,粉筆在線培訓業務錄得營收7.3億元,營收佔比43.4%,仍為第一大收入來源。2022年,這一數字是50.4%。

另一方面,對於中公來説,線上培訓營收並非優勢領域。今年上半年,該板塊收入同比下滑24.2%,達到6.43億元,低於粉筆。

中公的業務基本盤在線下領域。2022年底,中公教育線下營收佔比高達59.71%。受到退費債務等多重因素影響,今年上半年,中公面授培訓同比下降22.05%。上半年,培訓人次約141.70萬人,同比下降23.06%。

值得注意的是,粉筆也在積極拓展線下市場。2023年上半年,粉筆線下培訓業務錄得營收6.93億元,同比增長32.3%。線下營收的佔比與在線培訓業務收入進一步縮小。

線上市場護城河穩固,線下市場實現高增速。至少從現階段來看,粉筆在業務的穩定性方面於行業領先,真正實現了兩條腿走路。

粉筆開創的線上+線下聯動的OMO業務模式,也為業內所普遍應用。這一策略尤其帶動了營銷轉化效率。以粉筆為例,根據弗若斯特沙利文此前報告,93.5%的受訪者表示願意向他人推薦粉筆的產品及服務。更值得關注的是,購買粉筆線下課程的學員中,約67.5%由在線產品付費學員轉化而來,而這些線下學員中約71%繼續付費購買在線產品。

今年上半年,粉筆線上平台平均月活用户數已達920萬,排在全行業第一。這對OMO業務模式的“飛輪”轉動提供了基礎。

當業務模式實現良性穩健成長,投入資金修煉內功,是每個目光長遠的企業必然選擇。

**在AI大模型市場飛速發展的今年,粉筆在AI領域投入4000萬。**有分析指出,“粉筆有可能成為教育行業技術含量較高的企業”。

**“穩”字當先。**2023年粉筆財報數據,是對“穩”的最好註解。而反觀中公,要重獲能量再出發,或許還需經歷一段陣痛的爬坡期。

成立短短几年的粉筆能否反超中公,創造職業考試培訓的奇蹟?從長期看,這取決於粉筆;但短期內,則取決於中公能否“穩”住。