互聯網雲廠商大轉向:在海外重燃新「戰事」_風聞

产业家-产业互联网第一媒体10-08 17:58

2023,雲廠出海的第七個年頭,三朵雲的海外佈局都在加速,在“主動出海”的大背景下,雲廠的海外戰場也正在發生新的變化。

作者|思杭

編輯|皮爺

出品|產業家

中國雲廠,正在將目光從東南亞轉移至中東。

東南亞的互聯網江湖,不僅有加速擴張的生態,更有複雜的市場環境。比如,在東南亞,打車和叫外賣可以在一個平台上,這是總部位於新加坡的Grab,它對標國內的“滴滴+美團”。而另一家電商平台Tokopedia,則是照搬阿里的模式,成為“印尼版淘寶”。這裏的互聯網生態雖不太成熟,但同時也意味着巨大的產業機遇。因此,它也成為了中國雲廠出海的第一站。

另一邊,雲廠商在海外加速擴張的同時,與東南亞有着相似市場環境的中東,進入到中國雲廠的視野範圍。

近年來,雲計算需求在中東迅猛增長。站在宏觀的角度,阿聯酋、沙特等國家都已將數字化轉型提升到國家戰略高度。以卡塔爾為例,其正在“五年數字化轉型”的進程當中,而云計算將是卡塔爾順利完成轉型的關鍵要素。另外,不少中東國家也都在2030年規劃中多次提及“雲優先”戰略,提倡雲上IT環境。

目前,沙特阿美石油公司已和谷歌聯手,將雲服務帶到沙特;沙特電信也與阿里雲簽訂協議。近日,華為雲宣佈在沙特阿拉伯開服,成為華為雲服務中東、中亞、非洲的核心節點。

實際上,對於出海,無論是雲廠商還是國內的其他科技企業,在他們原本的計劃中,東南亞和中東都並非長期願景,更大的歐美市場才是。但一些變化的發生打亂了這些計劃。

從2018年到2021年,先是歐盟的GDPR數據保護權益,再有TikTok被控訴威脅國家安全。等等因素都限制了國內雲廠商跨過太平洋,去遙遠的彼岸。而此時的東南亞市場和中東市場,互聯網滲透率正在步入加速期。

2015年,中國雲廠開始征戰海外。數年來,三朵雲戰果累累。其中,阿里雲和華為雲已躋身進入全球五朵雲當中,騰訊雲緊隨其後。截至目前,據官方數據,阿里雲已面向全球開服運營30個公共雲地域、89個可用區;華為雲開服運營30個公共雲地域、84個可用區;騰訊雲開服運營26個公共雲地域、70個可用區。

到了2023年,中國雲廠出海的第七個年頭,阿里雲、華為雲和騰訊雲的海外佈局都在加速。

一、2023,雲廠的海外新敍事

將出海作為發展重心,是阿里雲去年最主要做的事情之一。

在年初的阿里雲新加坡峯會上,阿里雲宣佈在新加坡設立國際能力中心,覆蓋產品、生態、運營、品牌四個領域。2022年,阿里雲的戰績是在沙特、德國、泰國、韓國和日本等新增六座數據中心,以及在德國和日本形成3AZ可用區。另外,阿里雲還在沙特與中東最大電信運營商沙特電信成立合資公司,並在利雅得運營兩座當地數據中心。

上述關於阿里雲設立國際能力中心及建設數據中心等舉動,都在説明,雲巨頭正在加速從“被動出海”轉向“主動出海”。

然而,在雲巨頭主動出海的背景下,除了數據合規,本土化運營也成了一大難題。對此,阿里雲的未來規劃是,三年內再投70億元,用以建設各地的本土化生態體系。

另外,在今年的阿里雲峯會上,阿里雲表示將從實踐、服務、合規三個維度助力中國企業出海。截至目前,阿里雲交出的答卷是,助力22萬中國企業出海,實現全球最快8小時的系統上線交付能力。

在雲巨頭加速出海的隊伍中,華為雲是一支必不可少的軍隊。

不久前,華為正式在沙特開服,併成為華為雲服務中東、中亞、非洲的核心節點。而這一規劃早在2022年就有信號。此外,華為雲還打造了一站式全球業務boosting解決方案,為企業提供全鏈路、全球一致性體驗的出海服務。

值得注意的是,華為雲此次還將盤古大模型2.0能力開放給海外。

實際上,今年雲巨頭在戰略上做了大幅度調整。第一大調整是加入大模型能力,並將其作為重點業務;第二大調整就是降價。

雖然這些調整都是針對國內業務而言,但能夠肯定的是,雲巨頭們一定會將大模型能力開放給海外市場。然而對於降價,各家雲廠卻有不同的思考。

阿里雲的做法是將降價手段延伸至海外。阿里雲通過將產品優惠最高到40%,以促進ISV夥伴的產品銷售。而實際上,阿里雲內部人士曾透露,不會通過價格戰的方式開拓海外市場,這個市場還需要更注重質量。因此,這也解釋了阿里雲本次在海外的降價幅度並不大的原因。

騰訊雲方面對此則明確表示,雖然國內大家都打價格戰,但這個策略在海外就像錘子打在棉花上。因為目前在海外市場,中國廠商與海外雲計算巨頭的份額差距較大,打價格戰影響微乎其微。所以,騰訊雲並不會通過降價的思路去拓海外市場。

最後,據瞭解,華為雲方面並沒有相關的降價策略。實際上,降價對於海外市場究竟會產生何種影響,目前還無法得知。

可以看出,2023年,國內雲廠的海外敍事新增了大模型和降價兩大“篇章”。

今年以來,大模型在國內業務一直被置於重要的戰略高度。而且大模型能力的加入也確實會讓雲廠的產品能力在海外得到進一步提升。從這一角度看,這對於國內雲廠提高產品競爭力是一個極為重要的因素。

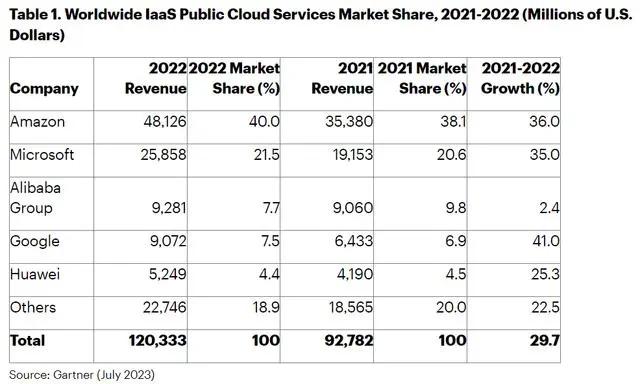

據Gartner公佈的2022年全球IaaS市場份額,全球IaaS市場同比增長29.7%。但從市場份額來看,國內的阿里雲和華為雲都有所下降。

來源:Gartner

2023年,國內雲廠加速海外佈局。未來,在大模型能力的加持下,他們是否會迎來翻盤,是一個更值得期待的問題。

二、本土化、全球雲和“三點突破”

種種趨勢下,透過三朵雲的出海策略,就足以撥開雲霧,理解雲巨頭的真正意圖。

首先,對於最早出海的阿里雲而言,其出海策略主要圍繞本土化生態與自身的技術優勢、實踐經驗來在海外站穩腳跟。

事實上,阿里雲也用成績説明了這一點。在2018年底的阿里巴巴組織架構調整中,阿里雲事業羣升級為雲智能事業羣。2019年,阿里雲智能迎來了一位新總裁,原華為高管袁千。她當即為阿里雲出海定下方向:“深耕東南亞,保持亞太第一”。

同年,阿里雲就躋身進入全球IaaS市場排名中,排名第三,僅居亞馬遜和微軟之後。

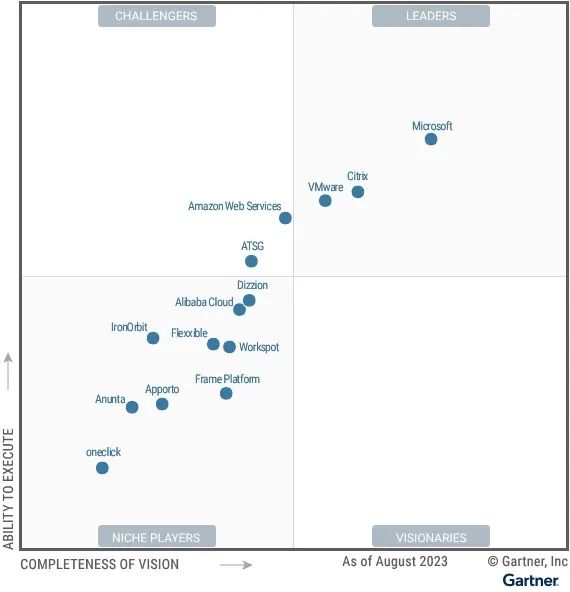

這幾年,阿里雲憑藉着其自身的技術優勢和項目背書充分滲透到亞太地區。今年9月,阿里雲入圍DaaS魔力象限,成為首家入圍的中國廠商。另外,阿里雲引以為傲的操作系統飛天也足以證明其強大的技術能力。

阿里雲無影入選Gartner DaaS魔力象限評估

而在項目背書方面,阿里雲曾多次成為奧運會的官方雲服務提供商,分別在2021年的東京奧運會和2022年的北京冬奧會上提供雲技術支持。這樣的技術能力也讓阿里雲在全球範圍得到認可。

而對於阿里雲的出海策略,最應該強調的是本土化生態打法。這是阿里雲極為特色的出海戰略。早在最初出海的時候,2015年,阿里雲就構建起了本土團隊,在一個新加坡辦公室,膚色不同的四五名員工很快組建起來。

除了構建本土團隊,阿里雲針對不同市場,採取的策略也大不相同。對於較為封閉的市場,阿里雲選擇的策略是與當地合作伙伴建立合資公司,阿里雲負責技術和產品,本地合作伙伴負責市場服務。

中東就是一個極好的例子。在這裏,阿里雲先是與印度尼西亞的10多家本地高校合作;在沙特阿拉伯,阿里雲與中東最大電信公司沙特電信成立了合資公司,並在當地運營兩座數據中心。

未來三年,阿里雲還會加大在海外的生態佈局,採取因地制宜的手段攻下不同市場。

另外,在計算阿里雲海外戰績的同時,“雲釘一體”也是不可忽視的重要因素。這一戰略在國內市場已有豐富經驗。同樣地,對於海外也有借鑑意義。然而,今年阿里雲內部的重大戰略轉變之一是雲釘解耦。而這種戰略轉變也將成為影響阿里雲出海的重要因素。

與阿里雲不同,華為雲從始至終的方向都是做全球雲。

到2022年,華為雲也正式推出全球業務Boosting解決方案,一站式護航企業出海。

根據華為的自身基因,一方面掌握着大量的政企客户資源;另一方面,華為雲有華為分級經銷的手機渠道為底,以低門檻准入迅速增加代理商人數。

官網顯示,成為阿里雲代理商,需要公司成立滿1年,註冊資本不低於100萬元,公司人員20人以上;成為華為雲代理商,僅需公司註冊資本10萬元以上即可。這讓華為雲在代理商模式方面佔有極大優勢。

**在華為雲的海外戰績中,“云云協同”有主要功勞。**簡單來説,云云協同就是華為雲與華為終端雲服務以及第三方運深度協同,實現多雲部署,實現生態和能力共享。在國內,與華為雲進行“云云協同”合作的廠商包括T3、KK直播、天眼查、鬥魚、 保利威等。

在2023騰訊全球數字生態大會上,騰訊雲公佈了一則喜訊,其國際業務整體保持了兩位數增長,在歐州、日本、新加坡、馬來西亞、印尼和中東地區的表現尤其突出。

在騰訊雲的出海佈局中,有三條賽道是其主攻方向:金融、社交娛樂、跨境電商。

針對上述三個方向,不少國內出海企業都選擇與騰訊雲合作。比如在跨境電商領域,馬幫ERP和店小秘都選擇了與騰訊雲合作。此外,在金融領域,騰訊雲也憑藉着其在國產金融數據庫方面積累的經驗服務了眾多客户。在海外,印尼Bank Neo Commerce銀行選擇了騰訊雲國產金融級分佈式數據庫TDSQL產品。

另外,憑藉騰訊早年做QQ積累的經驗,音視頻能力成為騰訊能力最強的產品。在海外也是如此,音視頻PaaS是騰訊雲的出海主力產品,包括實時互動TRTC、即時通信IM、媒體處理MPS、點播、雲直播等能力,以及邊緣安全加速(EdgeOne)產品。

這樣的產品能力也幫助騰訊雲在社交娛樂和跨境電商領域更好地服務客户。

最後,在騰訊雲的出海戰略中也有“千帆計劃”的助力。一方面,騰訊雲的“千帆計劃”整合了騰訊雲、企業微信、騰訊SaaS加速器、騰訊位置服務等多項內部資源,並聯合外部SaaS夥伴,推動了國內SaaS市場快速發展。另一方面,騰訊雲可以將在千帆計劃積累的技術經驗和產品能力等方面,賦能給海外夥伴。

可以看出,雲巨頭在通過差異化的方式,加速出海佈局。

三、出海機會,也是出海挑戰

一直以來,雲計算企業出海都會面臨數據合規挑戰、本土化問題,和產品能力不足等問題。

**首先,數據合規是海外政府最為重視的問題。**目前,中東國家的公有云佔比很低。據外媒報道,部分東南亞政府十分擔心數據合規和數據泄漏等涉及隱私安全的問題。尤其在互聯網生態還不太成熟的中東和東南亞國家,網絡安全是它們長久未能徹底解決的問題。因此,這也成了企業上雲的最大阻礙。

**其次,本土化是企業出海面臨的老生常談的問題。**常規情況下,企業出海可以選擇自建本土團隊,或者找代理商,或與當地公司成立合資企業等等,從而解決本土化運營問題。對此,實際上,國內的三朵雲都在海外成立了本土團隊。阿里雲更是因地制宜,在部分國家選擇了通過成立合資公司來實現本土化運營。

未來,在雲巨頭加速出海的大背景下,阿里雲更是斥巨資投入本土化運營。

**第三,產業能力不足的問題,則是相對全球其他三朵雲而言的。**然而,以過去的經驗來看,雖然在各別產品能力方面,國內的三朵雲還存在些差距。但通過價格優勢和服務優勢,國內雲廠也能有更強的競爭力。從價格優勢上來看,海外雲巨頭的價格是國內雲廠的價格幾倍。

有多家國內出海企業表示,在選擇雲供應商時,產品能力是一方面,但國內雲廠的價格更合理,最重要的是服務響應速度更快。況且,近些年,國內雲廠商的產品能力也在加速縮短與海外巨頭的差異。

然而,2023年,新的出海命題出現了,大模型正在成為雲計算在海外的第二個增長點。在把握機遇的同時,雲廠商更應該思考如何解決新的挑戰。

東南亞和中東政府都在加速數字化轉型。在此背景下,上雲是必選項。然而天平的另一端是,仍然十分嚴峻的網絡環境問題,在AI席捲而來的同時,AI+雲計算會更引發企業上雲的擔憂。

不可否認的是,大模型能力的加入,對於雲計算行業帶來了巨大的潛在機遇。從產品能力、交付、定價等多方面,對於雲計算服務商和企業客户來説,這都是雙贏。

然而,網絡安全問題卻實實在在地擋在了雲出海的面前。這也將重任落在了雲廠商的肩上。

在新的出海命題下,網絡安全問題正在加速求解。