割賣家、虧自己,拼多多跨境平台Temu便宜了誰?_風聞

闻道商学苑-10-08 13:48

作者 | 江南遊子

摘要 | Temu的全託管模式打造了一個完全競爭市場:大量商家自由進出,價低不斷將高價產品驅逐,以此循環往復、創造出更低價。

**一、**新戰場,舊敍事

2022年Q2財報會上,拼多多CEO陳磊反覆釋放着“出海”信號。

當年9月1日,拼多多馬不停蹄的上線了跨境電商平台,由最能打的阿布帶隊。考慮到阿布剛剛打贏了異常殘酷的社區團購狙擊戰,有心人嗅到了拼多多進軍跨境的堅定決心,以及背後濃濃肅殺之氣。

為支持出海,拼多多給予了跨境業務極高的戰略排名,它的優先級甚至要高於主站。拼多多的目標很明確,它要再造一個海外版的自己。

拼多多為跨境業務取了一個很接地氣的名字-Temu,寓意“Team Up,Price Down”,即買得人越多、價格越低。

但海外沒有拼多多賴以崛起的微信生態,Temu要想快速聚攏人氣,只能用更簡單暴力的方法。

2023年1月,Temu在Met上投放了近9000個廣告。2月,Temu又在超級碗期間播放了兩個幾十秒的視頻,為此支付了1400萬美元。根據規劃,Temu今年將在美國廣告活動上花14億美元,明年的目標是43億美元。

大把撒錢後,超低價產品大舉壓上。在Temu App上,隨處可見價格遠低於價值的商品:不到1美元的髮帶、襪子、唇膏;幾美元便可買到的襯衫、鞋子以及項鍊……

“金錢+肉棒”的糖衣炮彈,轟開了以美國為首的全球市場。

上線第一月,Temu的訪問量便直追Wish以及阿里旗下的全球速賣通,很快又與10多年的老牌跨境平台SHEIN形成了兩超爭霸的局面。

根據Sensor Tower數據顯示,Temu今年第一季度下載量1900萬,第二季度下載量3000萬,如今已躋身全球下載量前十。在過去一段時間裏,Temu還是美國蘋果應用商店和谷歌應用商店中排名第一的免費APP。

拼多多跨境席捲海外,與全球宏觀經濟環境不無關係。

近年歐美高通脹加劇了用户的消費焦慮,他們不得不花費更多時間選擇更具性價比的產品。根據美國應用分析公司Data.ai報告顯示,2022年美國消費者在購物應用軟件上花費了28億小時,創歷史新高。

Temu低價產品不僅能博得眼球,還能轉化了真正的銷售額。

根據YipitData數據披露,Temu 5月GMV約合人民幣45.6億元。Tech Buzz China分析師表示,其年度GMV可能達到100億美元。而包括速賣通、Lazada在內,2023年財年阿里國際電商業務合計營收約為692億元。

如果用高成長性抵消GMV(與營收比)中的水分,我們能這樣一個結論:短短一週歲的Temu已經與速賣通處在同一量級。

但我們還是低估了Temu的進攻速度。在歐美市場成功打樣後,7月TEMU上線日本站點、韓國站點,8月又開拓了以色列站點、菲律賓站點,瞄準中東與東南亞市場……

Temu的瘋狂擴張,源於對己身商業模式的高度自信。作為低價的集大成者,拼多多跨境業務既可以借鑑國內的老路,也可以摸着Shein、速派通等一眾前輩過河。

儘管在戰略層面,拼多多沒有更新穎宏大的商業敍事,但在業務端以及海外市場,它依然有許多故事可講。但最終所有故事只能演繹一個結局:那便是尋求更低價的商業模式!

**二、**完全競爭,商家被割

一條低價路,半步發家史。

自始至終,Temu所有的重心都是為攻克低價關隘。

在物流環節,Temu先是利用了“800美金貨值以下貨物運送進美國可免税”的政策,繼而藉助合作伙伴極兔速遞(補貼)分擔運費,共同壓低成本。

但目前這兩者存在較大不確定性。一者,美國商界對800美元的免税標準發起了多起遊説,它們的目標是將額度降到100美元甚至更低。二者,極兔速遞上市在即,上市後盈利壓力或成補貼的掘墓人。

當然,Temu不會將低價模式寄希望於他人。陳磊在跨境業務還未上線時便強調“拼多多不會去簡單重複前人做過的事情。”

2022年9月,Temu推出了行業全新的全託管模式。在這一模式下,供貨方只需將貨品發往國內倉庫,選品、履約、售後等服務環節都可以交給平台。

對Temu而言,全託管模式最大的優勢是價格控制。它既掌握上游的選品定價,也掌握下游的物流售後,最終憑藉極致低價打動消費者。在這個過程中,賣家喪失了部分定價權,但憑藉走量以及平台補貼,賺取利潤。

甫一上線,Temu便吸引了大批商家入駐。但幾個月下來,這些不同境遇的試驗者對這一模式褒貶不一。

商家吐槽較多的是補貨機制。由於早期程序化補貨不夠智能,斷貨時有發生,“有需求並不意味着大賣,因為我們只能按照平台系統提示的節奏、數量發貨。”

另一個槽點是核價。商家先出價,平台審核,是為核價。但由於產品博雜,核價人並非對所有產品都有過硬認知,造成核價效率低下,甚至是烏龍。“李凱報了個很公道的價格被駁回了,張峯超出市場的報價卻被意外通過了……..”

當然,Temu還是帶火了大量商家。楊鳴加入Temu的時間不算早,但從一開始他的玩具便賣的出奇好,每個月利潤就有10萬。用他的話説,“只要供貨有保障,能拿到低價,就不愁賣。”

從某種意義上講,Temu打造的全託管模式類似於經濟學中完全競爭市場:大量商家可以自由進出,價低不斷將高價產品驅逐,如此循環創造出更低價。

但由於人為核價、早期補貨機制不流暢,加之供貨方千差萬別、產品良莠不齊,讓這個自由開放的集市一度非常混亂。但不可否認,它充滿着朝氣。

羅馬非一日建成,沒有哪個試驗田一開始就是完美的。Temu一直嘗試優化管理機制,質量與價格是最核心的兩個點。

2022年12月12日,Temu出台了兩條新規,一條關乎運費,一條關乎商品重量產生的違約金——賣家在Temu平台填寫的商品重量或者體積,如果超出實際數字一定範圍,就要向平台支付違約金。

在質量管理領域,Temu也加大了處罰力度。

一位深圳賣家的截圖顯示,他已經被罰了近15萬元,罰款額佔到了總銷售額的一半。也有賣家反饋,近期商品退貨率在提升。

而不管罰沒還是退貨,主因都是“質量不過關”。甚至有賣家直言,如果貨物與照片存在細微差異,也可能被退貨。

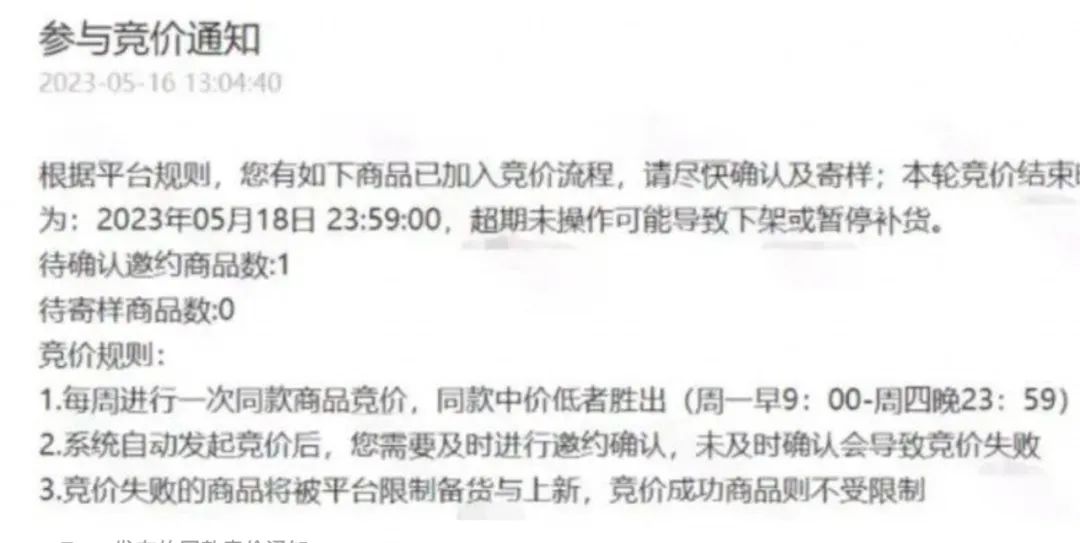

2023年5月18日前,不少賣家收到了Temu發出的“競價”通知。通知明確要求:每週一次同款商品競價,同款中低價者勝出;競價失敗的商品將被平台限制備貨與上新。

新規則上線後,賣家間的價格競爭變得更為白熱化。一些賣家反饋,部分在售賣的商品被突然下架,原因是存在更低價的同款。而面對不斷被擠壓的利潤空間,不少賣家開始退出。

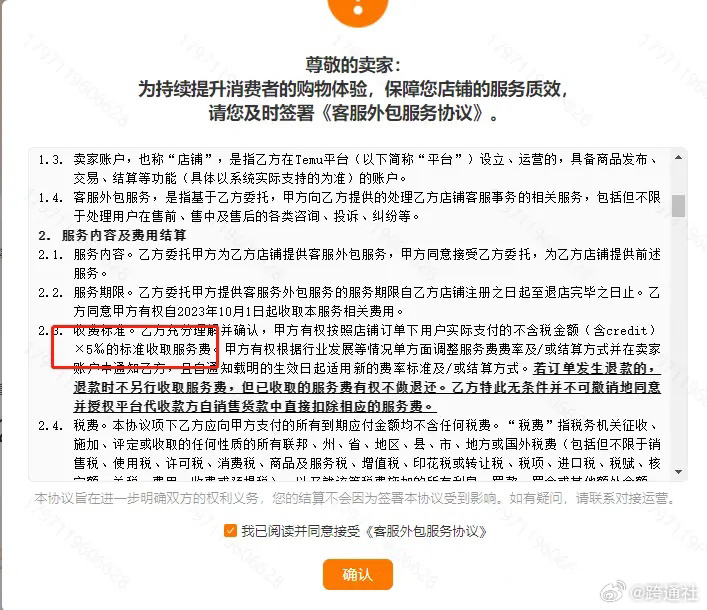

就在剛剛,Temu又面向商家發佈了《客服外包服務協議》,在提升購物體驗的同時,也在收取一定額度的服務費用。

Temu的這些動作,本意是通過更嚴格管理服務、更充分競爭,創造更好品質與更低價格。

這無可厚非且十分必要,但它還是不可避免的激化兩大矛盾:一是商家間的惡性競爭,有商家反饋,競爭對手就是想靠短期低價將自己出清,然後再抬高價格;二是商家與平台關係緊張,商家每週都要面臨一次被“廢掉”的風險,註定了合作很難持續。

這些矛盾,很大程度上源於平台與賣家地位不對等。

對賣家而言,定價權不在自己手中,供貨多少不由自己決定,退不退貨自己説了不算,甚至連回款賬期也要看物流臉色。

按照Temu規則,回款時間是T+1,即用户簽收後下一天付款。一件產品上架前進倉、質檢需耗時數天、甚至一週,送到海外消費者手中再用去兩三週,一個月的賬期一下就超了。

對於Temu,商家保持了又喜又畏的複雜心態。相比,Temu的心態簡單的多,作為規則制定者,它的核心目標是創造出生生不息、層出不窮的新供貨生態。至於商家生死存亡,Temu有時真的無能為力。

**三、**量價困境,賣家至上

這並不意味着,Temu不重視供貨方。

恰恰相反,為將低價進行到底,temu自始至終都在尋找更合適的賣家。

在《拼多多跨境電商招商指南》中明確標明,適合的入駐對象是廠家、貿易商和品牌。但究竟誰更適合Temu,一直存在爭議。

從商業模式看,Temu更適合對接工廠,低價供貨的要求只有工廠能滿足。

但現實中,Temu直連工廠存在一定難度。在競價、備貨以及罰沒等諸多規則下,工廠不一定能完全配合。更重要的是,工廠往往規模小易斷量,影響銷售。

SHEIN通過十幾年,利用小單快返模式建立了相對成熟的工廠出貨機制。Temu要想迅速做規模、爭第一,只靠工廠模式或許不太現實。

貿易商似乎是個不錯的選擇,但弊端是很難拿到低價。此外,即便有貿易商參與,Temu依然還要面臨SKU 廣度受限的難題。

根據國信證券調研,Temu全託管模式下所有商品均需要買手發商機、審核、上架和補庫存,目前 TEMU C端共有30個一級類目、552個二級類目,假設每個二級類目配一位買手,每個買手覆蓋5000個SPU日常運營,Temu能掌握的SPU 極限是276萬個。商品豐富度一旦受限,最終會拉低GMV天花板。

這或許是包含出海四小龍(速賣通、Temu、Shein、Tiktok shop)以及Lazada、Shopee等跨境電商一股腦殺入“類全託管賽道”,但亞馬遜遲遲不能押注全託管的一個重要原因。

根據Marketplace Pluse數據統計,早在2021年亞馬遜賣家賬號便有 600 萬個,按一個商家100個SPU計算,亞馬遜SPU約有6億個。於亞馬遜全託管是不現實的,但若放棄則會面臨市場被蠶食的風險。

被《福布斯》雜誌評為20世紀最具影響力商業圖書之一的《創新者的窘境》,很好的反映了亞馬遜當下的窘境。書中克里斯坦森回答了這樣一個問題,為什麼良好的企業會遭遇創新失敗?因為推動它們既有商業模式,嚴重阻礙了它們發展破壞性創新技術,最終後者吞噬掉它們的市場。顯然,全託管可以看作是一種破壞性技術。

儘管以工廠、貿易商為主的全託管模式存在天花板,但Temu並沒有將自己限制死。

在廠家、貿易商外,《拼多多跨境電商招商指南》中明確加上了品牌方,它為Temu的量式突破埋下了伏筆。

“既要價又要量"的TEMU,未來或演化為廠家、貿易商打低價,品牌方做量的模混合式。但無論如何,最終破局點一定是供貨方。

正如Temu引入完全競爭機制找尋低價供貨商一樣,供貨方也可以在SHEIN、Temu、速賣通等跨境電商平台間快速切換,尋找更優的出價方。

任人宰割的供貨方,正在上演一場鹹魚大翻身。

**四、**不惜血虧,押注海外

顛覆國內後,拼多多跨境正在撼動全球電商巨頭亞馬遜的市場地位。

熟知亞馬遜的人都清楚,它有一套價格算法自動化系統,官方稱之為零售定價系統。該系統會自動對比亞馬遜站內和站外同類商品定價,以確保亞馬遜上架商品定價的競爭力。

長期以來,這個較為寬鬆定價系統極少被拿來使用。但不久前,它被用在了Temu身上。亞馬遜宣佈將Temu移除其價格算法,原因是Temu不符合亞馬遜定價標準。有行業人士直言,亞馬遜就是不想陷入與Temu的價格戰。

根據GWS的數據顯示,2023年4月至7月間,亞馬遜美國用户流量急劇下降,從每天5400萬降至4600萬。而Temu一越升為全美使用率第二高的購物平台。

美國市場的成功,激發了拼多多義無反顧的戰略押勝。

2023年4月4日,拼多多發佈了一則公告,聯合創始人趙佳臻將出任執行董事和聯席CEO,與陳磊搭檔,共同管理公司業務。具體分工上,趙佳臻負責側重供應鏈管理和中國業務運營,陳磊則側重全球化。

派阿布打頭陣,遠高於主站的戰略定位,一號首長親掌的一號工程……拼多多正在壓上所有。

拼多多此舉,既是戰略籌謀,也是無奈之舉。

國內電商市場早已飽和,淘天、京東、拼多多、抖音以及小紅書等頭部平台競爭早已白熱化。海外是一個巨大的增量市場,抖音、阿里旗下最具成長性的國際商業以及菜鳥業務也都瞄向了海外……

低價跨境的Temu也具備了一定的市場稟賦。基於(農業)產業帶的整合,一直是拼多多的核心戰略。過去幾年,正是憑藉對產業帶的深耕,拼多多借超低的(農)貨,打入了淘寶與京東的真空地帶。

與(農業)產業帶不同的是,跨境做的是標準化產品,商傢俱有更大的不確定性。

隨着各路大廠激烈搏殺,跨境電商似乎正在沖走社區團購的老路。但拼着血虧堅持到最後的美團與拼多多,似乎也沒有贏得預期的戰果。

《WIRED》雜誌不止一次扒出Temu的虧損賬單:

發往美國的包裹中,每筆訂單虧損約30美金;為同時滾動美、澳、加、新等站點的大飛輪,每年虧損41.5億-67.3億元;在美國市場,今年將投入14億美元用於廣告宣傳,明年預計投入43億美元……

但即便拼着上百億血虧,拼多多也不會、不敢放棄出海,這關於拼多多的未來高度。

好在拼多多不用為錢發愁,2023年Q2拼多多實現營收522億,並有131億元的歸母淨利潤。

在不斷向商家要低價,不惜拉上極兔攤成本,不顧自身血虧壓上所有後,拼多多跨境最終便宜了全球消費者,但也打開了新的戰略空間。