再遭“發黴”投訴,奶源監管加強後,妙可藍多迎來危急時刻?_風聞

银箭财经-洞察商业逻辑,明悉商业本质。10-09 18:20

文章摘要:妙可藍多又“發黴”了?

近段時間,妙可藍多又一次“踩雷”了食品安全問題。

近段時間,妙可藍多又一次“踩雷”了食品安全問題。

根據羊城晚報在9月末發佈的文章,妙可藍多京東旗艦店涉嫌在未告知的情況下,出售保質期僅剩2個月的“不新鮮產品”。同時在部分線下商超渠道,妙可藍多奶酪產品的新鮮程度也較為堪憂,保質期最短只剩3個月左右。

更令人吃驚的是,根據網友爆料,其在8月前後購買的妙可藍多芝心原味慕斯奶酪杯,打開包裝後竟然發現了10個左右的綠色“黴點”。而該產品的生產日期為2023年7月1日,距離6個月保質期僅過去1個月左右。

屋漏偏逢連夜雨,10月1日起,新修訂的《嬰幼兒配方乳粉產品配方註冊管理辦法》開始實施,“進口奶源”“源自國外牧場”“生態牧場”等模糊信息,都被禁止使用於標籤和説明書中。

儘管這一新規並沒有涉及奶酪細分市場,但由於妙可藍多此前長期以“100%進口奶源”為宣傳重點,投資市場也表現出了明顯的擔憂。

結合妙可藍多的經營現狀,以及國內乳製品監管環境的日益嚴格,我們得出以下兩個判斷:

1.末端零售場景大批量出售疑似“臨期產品”,以及涉及生產安全問題的投訴,側面反映了妙可藍多奶酪產品存貨壓力的高漲,以及動銷能力的薄弱。

2.乳製品市場對奶源的嚴格把控,從根源上還是在糾正市場早期遺留的過度營銷問題。在接受蒙牛入股後,妙可藍多應當趁機重新梳理產品體系和品牌形象,在奶酪棒之外找到更符合中國餐飲習慣的切入口。

一、奶酪屢次觸及“黴點”,妙可藍多品控成謎?

很難忽視的是,有關保質期和“發黴”的爭議,對妙可藍多而言並非第一次出現。

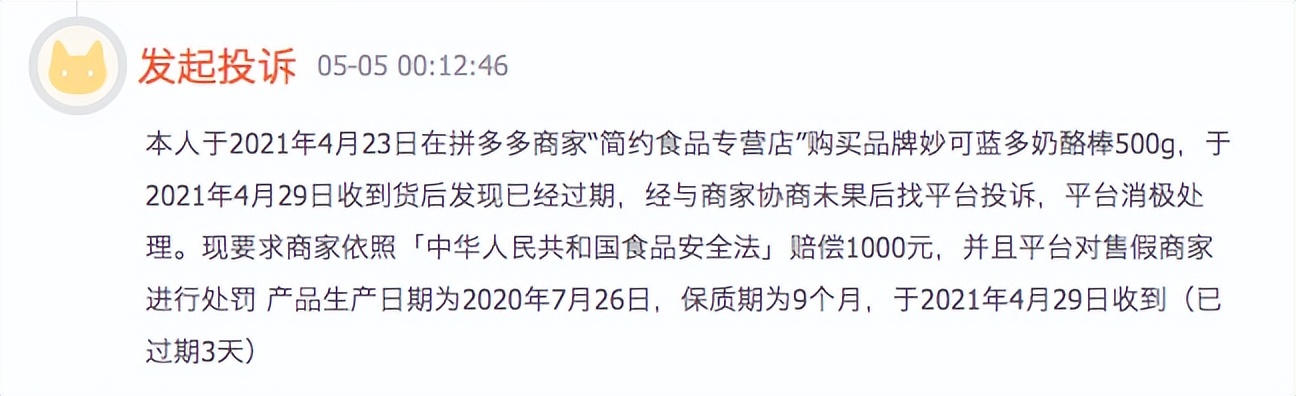

早在2021年,網絡投訴平台中就曾有消費者爆料稱,自己在拼多多平台購買的妙可藍多奶酪棒,在收貨後發現已經過期。

同年12月,還有消費者投訴稱,在抖音妙可藍多旗艦店購買的奶酪棒存在遭受擠壓、有異物的情況,此前孩子食用後還出現過拉肚子的不良反應。

同年12月,還有消費者投訴稱,在抖音妙可藍多旗艦店購買的奶酪棒存在遭受擠壓、有異物的情況,此前孩子食用後還出現過拉肚子的不良反應。

類似的投訴信息延續至2022年,並且在2023年1月份,迎來了一輪較為集中的投訴曝光。

例如今年1月8日,有網友投訴稱在妙可藍多旗艦店購買的奶酪棒“食物變質”,木棒與奶酪分離、有酸味;14日,線下超市渠道購買的奶酪棒打開後出現臭味,疑似過期變質;25日,在哈爾濱會展比優特購買的妙可藍多手撕奶酪條,“有異物發黴”。

甚至今年315前夕,也有消費者曝光稱,在超市購買的妙可藍多奶酪棒,在未過保質期的情況下出現了“濃郁塑料味”、拉肚子等變質問題。

當然,由於難以鑑別網絡平台信息的真實性,對於這些投訴是否屬實我們不置可否。但結合羊城晚報的文章,銀箭財觀認為,妙可藍多對品控環節的關注,或許並沒有想象中那麼認真。

至少,在末端零售場景中出現大批量臨近保質期的產品,其本身就是不尋常的。這很可能指向妙可藍多的終端銷售體系,對庫存貨物的處理不妥當、不及時。

同時還有一個巧合需要關注。縱觀妙可藍多近些年遭到的相關投訴,不難發現出現“臨期”“變質”等問題的產品,其生產批次普遍集中於2022年左右。

這是否意味着,疫情對零食消費的延遲影響,導致妙可藍多在2022年已經難以消化掉三年間快速增長的存貨?

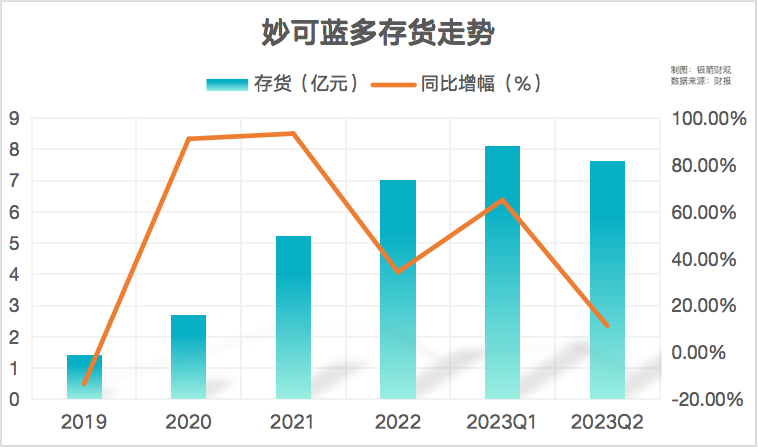

從妙可藍多近些年的業績表現中,或許能夠看出一些端倪。橫向對比妙可藍多從2019年至今的存貨走向,期間的確出現了存貨的高速上漲。

進入2023年後,在一季度妙可藍多的存貨更是突破8億元。儘管二季度有所回落,但同比增長約11.43%的漲幅,或許也在預示着,2023全年存貨體量可能會在2022年的基礎上進一步上揚。

進入2023年後,在一季度妙可藍多的存貨更是突破8億元。儘管二季度有所回落,但同比增長約11.43%的漲幅,或許也在預示着,2023全年存貨體量可能會在2022年的基礎上進一步上揚。

存貨持續增長的同時,妙可藍多的動銷能力反而呈現出不斷削弱的跡象。

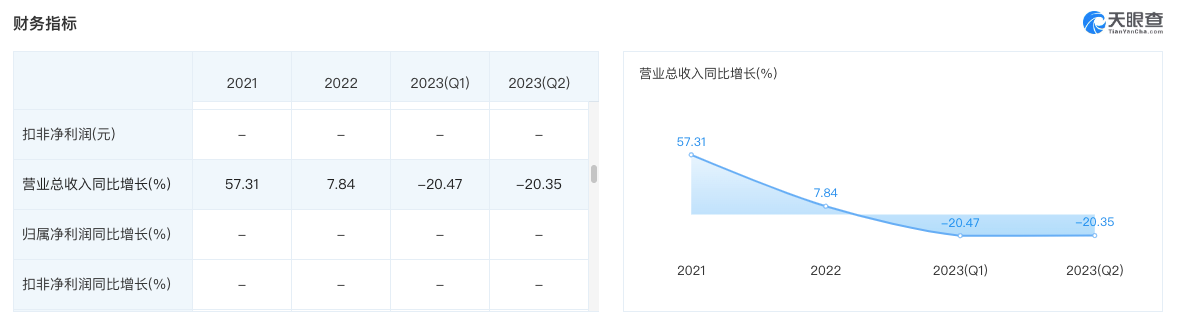

根據財報信息,從2019年到2022年,妙可藍多營業收入分別為17.44億元、28.47億元、44.78億元、48.3億元,同比增速分別為42.32%、63.2%、57.31%、7.84%。

自2022年營收增速出現斷崖式下滑後,2023年上半年,妙可藍多的主營業務收入依舊沒有止住頹勢,同比下降20.43%。其中,核心奶酪業務收入同比下降19.45%,貿易產品同比下降31.01%,液態奶同比下降10.22%。

一邊是業績下滑和庫存積壓,另一邊,妙可藍多的銷售費用仍然居高不下。從2019年至2022年,妙可藍多營銷費用分別為3.59億元、7.1億元、11.59億元、12.19億元。

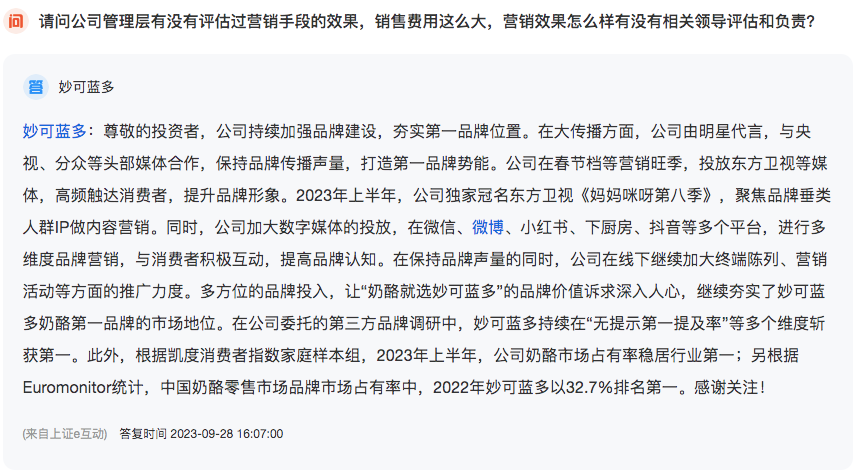

雖然2023年一二季度出現了不同程度的下降,使得上半年銷售費用約為5.30億元,同比下降12.46%。但是從投資者在交易平台與董秘的交流中,還能看出妙可藍多對高營銷投入換取高市佔率的經營策略,報以極大的信心。

考慮到奶酪成品和部分原材料的儲藏週期較短,高存貨、低動銷壓力下,妙可藍多正面臨着高損耗的困境,很容易陷入滾雪球般庫存增長的惡性循環。

考慮到奶酪成品和部分原材料的儲藏週期較短,高存貨、低動銷壓力下,妙可藍多正面臨着高損耗的困境,很容易陷入滾雪球般庫存增長的惡性循環。

想要改變現狀,妙可藍多可能還需要蒙牛更多的資源傾斜,以及自身對經營規劃的重新梳理。

二、奶酪市場增長或停滯,進口奶源成潛在“雷點”?

妙可藍多的品控問題,其實也是所有奶酪廠商都在苦惱的問題。

在液態奶、常温奶等傳統乳製品分類,已經因市場格局穩固、增量想象力不足等原因,被部分業內人士稱作“衰退業務”的當下,鮮奶、奶酪、冰淇淋這三大品類,正在承載更多廠商的轉型期待。

然而不同於其他兩個已經培育市場多年的品類,奶酪對於國內消費者而言,仍然稱得上是新鮮事物。隨着越來越多企業擠入奶酪細分領域,“僧多粥少”的局面可能已經來臨。

根據浦銀國際的研報,中國奶酪行業零售市場規模在2022年達到142.94億元,但同比增長卻只有約9%。而在此之前,從2017年至2021年,市場規模的平均增速始終保持於25.6%。

奶酪市場的高速增長窗口可能已經趨於關閉,2023年能否突破150億元關口尚且是個未知數。在這樣的環境下,奶酪供應量可能接近於滿足市場需求,市場整體動銷不暢也是行業普遍面臨的苦惱。

妙可藍多作為市場份額第一的奶酪品牌,其在庫存管理方面暴露出的問題,或許也是短期內都難以解決的行業現狀。

在許多業內人士看來,解決這一難題的關鍵有兩個。其一,推動奶酪品類的創新,探索奶酪棒之外的衍生業務,打開更廣的潛在消費市場;其二,縮減奶酪生產成本,抬高單品利潤率。

就目前而言,奶酪相關的業務品類,主要分為以零售奶酪棒為主的即食營養類、食品餐譜定位的家庭餐桌類、面向B端市場的餐飲工業類。

據不完全統計,超過70%的奶酪產品,在過去十多年間都流向了西式餐飲、烘焙麪包等企業客户,實際供應於零售消費的奶酪產品,其比例甚至還不足30%。

就像妙可藍多半年報中披露的業務數據,上半年即食營養類產品收入下滑24.20%,家庭餐桌類產品收入下滑38.69%,而餐飲工業類產品收入卻上漲16.41%。從天眼查的財務指標可以看到,妙可藍多今年一二季度的營收都出現了明顯的負增長。

基於此,我們認為奶酪行業的下半場,競爭核心可能將聚焦於ToB賽道。

基於此,我們認為奶酪行業的下半場,競爭核心可能將聚焦於ToB賽道。

只是餐飲工業所需要的奶酪產品普遍毛利潤較低,儘管可以有效緩解存貨高漲的壓力,但對整體營收而言,或許很難在短時間內成為核心增長曲線。在銀箭財觀看來,尋找成本縮減路徑,才是當下奶酪廠商更應當重視的方向。

就像妙可藍多已經有意識加強對奶源自控的重視,今年1月份和現代牧業共同投資設立了“好多牛牧業科技發展有限公司”,6月、7月中,也陸續落地奶酪產業計劃,落實其在2022年提出的《中國奶酪產業共興計劃》。

上游奶源的把控能力增強後,不僅可以提升品牌對生產環節的管理,更能夠縮減奶源購買過程中產生的額外支出,進一步降低成本積壓。

尤其是對曾經以“進口奶源”為宣傳重心的妙可拉多,也是一次難得的形象轉變機遇。在奶粉新規禁用“進口奶源”等模糊宣傳,釋放出更為嚴格的奶源管控信號後,反而有希望走出高損耗的困境。

無論如何,還是希望妙可藍多能夠認識到“發黴”“過期”等質疑背後的風險,在新市場形態到來之前,提前做好轉變和適應的準備吧。

免責聲明:本文基於公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。

另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。