2023遊戲行業價格戰:真正的內卷剛剛開始_風聞

游戏葡萄-游戏葡萄官方账号-有判断有前瞻的游戏行业媒体10-10 22:44

細節背後隱藏的鉅變。

文/托馬斯之顱

01

9月14日下午,《逆水寒》手遊再度登頂暢銷榜。

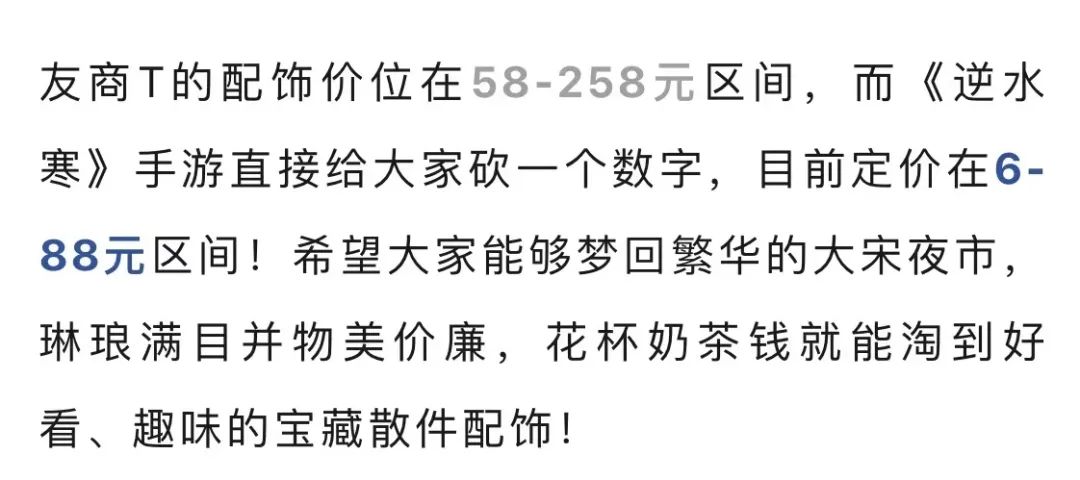

和之前幾次一樣,逆水寒這次登頂靠的還是外觀:一套售價268元,但可以使用半價券(即134元)購買的主題時裝。而就在前不久,他們也曾憑藉一套定價288元,但全員都能獲得半價券(即144元)的白狐主題時裝,第三次登頂暢銷榜。

在上線之前,逆水寒手遊曾多次表示要「率先在遊戲行業掀起價格戰」,並號稱徹底不賣數值。當時很多遊戲人都將其視為跳樑小醜,覺得這只是一句用來吸引玩家的宣傳文案。

然而上線後,它先是憑藉6元的小額禮包登頂了暢銷榜,然後又通過把一件標價68元的時裝降價到6元,再度登頂了暢銷榜。這時很多人才回過神來,重新拆解它的付費策略,還有從業者開始用「拼多多」來形容這款產品。官方微博宣佈,他們的登頂是「薄利多銷」的勝利。

製作人聽雨告訴葡萄君,逆水寒的付費率遠低於傳統MMO,而且他們用户數量佔比第一的是MOBA玩家。他認為價格戰的邏輯很樸素:“我既然品質好,內容量大,有吸引人的玩法,那如果價格還便宜,我的競爭優勢不就更大了嗎?”

之前《逆水寒》手遊公眾號上的比價文案

無獨有偶,網易在細分領域的頭部產品,也在嘗試「薄利多銷」的定價方案。《全明星街球派對》製作人就説,他們提供了免費攢資源的週期,通過週期循環,讓微氪/零氪玩家也能在一定時間獲得巨星球員。比如之前海量玩家為「杜蘭特」充的「一點點錢」,就幫他們衝上了暢銷榜第二。

要知道,從前遊戲行業默認一個規則:相對「低配」的產品,才會制定更低的價格,甚至個別頭部遊戲的道具還會漲價。有玩家以純氪金計算,《崩壞3》單角色武器+聖痕的畢業期望接近6000元(不含聖痕接近2500元),而沒有聖痕的同類二線產品則不到2000元;同理,絕大多數MOBA手遊的皮膚價格都低於《王者榮耀》。大家井水不犯河水,各自服務好自己的用户。

但可怕之處在於,如今有些頭部產品,正在利用遊戲道具相對低廉的邊際成本,把傳統品類的付費模式,重塑成大DAU,低ARPU的風格,藉此佔據更大的市場。於是相同題材和玩法的遊戲,難免都要被拿來和它們比較,只能用更低的價格,面對更少的用户。

面對這種陣仗,誰能在把新品品質捲上去的同時率先降價,誰就能吃到絕大多數的紅利。而且只要手裏的產品不倒,他們就沒必要針對同一條賽道,再做一款品質、成本、價格、用户量和利潤率更低的產品——剩下的空間,還是留給其他團隊去卷吧。

畢竟,只要我能站在山頂,何必在意腳下是否洪水滔天?

02

今年5月,《重返未來:1999》曾是眾人眼中必勝的項目。然而首輪付費測試的節奏,為它蒙上了一層陰影——其中最主要的輿論危機,就是玩家覺得1999的定價太貴了。

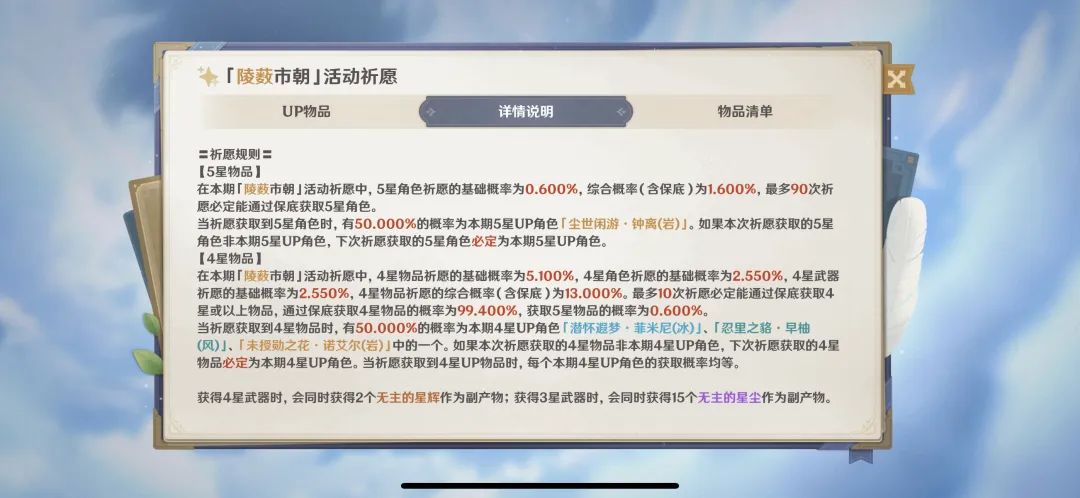

在三測當中,1999的付費設計類似《原神》:每抽180貨幣,有兩種抽卡道具,分別對應常駐池和限定池,6星單抽概率為1.5%,80/70抽保底獲得六星角色/武器,160/140抽保底獲得限定六星角色/武器;而《原神》為每抽160貨幣,90/80抽保底,5星單抽概率為0.6%。

圖片來自B站@渴望力量的胖ci君

換言之,雖然1999的出卡概率更高,但它的單抽價格和保底方案看上去與《原神》持平。於是玩家紛紛質疑,你怎麼能採用這樣的付費模式?

面對這場危機,1999的研發商:深藍互動CEO周劍最終決定視頻道歉。遊戲在上線之後,更是統一了抽卡道具,取消了武器池,並把保底抽數改成了70抽。然而即便如此,依然有不少玩家痛斥他們的運營策略,認為他們發放的福利太少,“沒有擺正自己的位置”。

不少人都感嘆,1999的滑跪,意味着它倒在了成為「新王」的路上。從方方面面不難看出,這款遊戲對標的是《明日方舟》,是2D二次元的頭號交椅,它也付出了比後者高得多的研發和推廣成本(有江湖傳言稱是2億+2億)。連這樣規格的新遊,都在比價時敗下陣來,誰還敢不知死活地發起挑戰?

果不其然,沒過多久,另一款二次元新作《火環》在測試時也遭遇了類似的輿論危機。在各個社區,玩家都在拿它和各種二次元遊戲比較,一一列舉武器池、命座拆分等設計,然後憤怒地發出了咆哮:“你怎麼敢?”

此前在不少團隊看來,《原神》的付費設計簡單而純粹:除了大小月卡和每年一次的首充獎勵重置,遊戲幾乎不會提供任何售賣抽卡資源的禮包,也很少贈送大量抽卡資源。商家明碼標價,玩家咔咔買單——誰不向往如此歲月靜好的景象?同樣採用這套消費者都很熟悉的模式,豈不是相當保險?

然而1999、《火環》以及後續一系列二遊的遭遇,打了大家的臉:只要你敢採用同樣的付費設計,那玩家就會從方方面面展開比價,最終認為你的品質和性價比不如《原神》(99%的遊戲應該都是這個結局),卻還想對標米哈遊,然後高呼:“無良商家又想圈錢了!”

沒辦法,在傳統行業,看到價格之後,消費者往往會直接用腳投票;但在遊戲行業,消費者還會「用嘴投票」——這種娛樂形態和它的用户,註定了它天生就要與輿論為伍。一旦出現節奏,本來不太在意價格的用户,也會被KOL影響,認為投入一款要割自己韭菜的遊戲很不明智。

更微妙的是,連米哈遊自己的新品都在變相降價。比如剛上線時,《崩壞:星穹鐵道》準備了常駐卡池60抽,並多次開展贈送限定卡池10連抽的活動。除了50抽必出金的新手池,它還提供了普池300抽自選常駐角色的機會。

另一個細節是,星鐵當中限定光錐(即武器)的價格也有降低。

之前米哈遊慣用武器池的設計,是五星單抽概率0.7%,一旦抽到五星,兩把不同的當期限定五星會共享75%的概率。玩家可以選定其中一把「定軌」,如果連續兩次抽出的五星都不是定軌,第三次才會100%獲得選中的武器;

但在星鐵的光錐池中,單抽五星的概率為0.8%,截至目前的所有卡池,都是單獨一張五星限定光錐享受75%的概率,且如果第一次五星不是限定,第二次五星必然是限定。這意味着和星鐵爭奪用户的遊戲,要面臨更嚴苛的價格錨點。

可能有人會覺得星鐵相對低的價格,對應的是更頻繁的角色更新。但至少在1999的風波之後,大部分二次元新遊都不再「高冷」,轉而開始用越來越多的福利砸臉。

比如騰訊的《白夜極光》,推出了一連串的小額禮包;被人戲稱為「投降式運營」的《蔚藍檔案》,動不動就要送一發10連;最近B站的《光隙解語》更是號稱開局就送700抽,而且承諾一週就能拿完。

在移動互聯網如火如荼的時代,不少行業都曾陷入補貼大戰。網約車、共享單車、本地生活……而在補貼背後,是投資人的支持,與成為巨頭,最終實現壟斷,或在合併後壟斷的夢想。

然而二次元這樣的內容賽道不是MOBA,它難以獲得投資人的過分青睞,也很難再誕生通吃的贏家。對於單款遊戲來説,更高的福利、更低的價格或許是吸引和留住用户的手段。

但在成本越來越高,競爭越來越激烈之後,再想靠這條路突圍,也意味着你要接受越來越低的價格,和越來越逼仄的利潤空間。

03

除了最頭部的產品,與最紅海的品類,一些不太被人關注的項目,也在身陷價格戰的夢魘。比如前一段時間,一位老闆向葡萄君抱怨,説BT平台的「0.1折」,正在摧毀大家最後的希望。

所謂BT平台,就是專門提供變態版本遊戲的平台。同樣一款遊戲,它的BT版本可以提供5折左右的充值優惠。

當然,BT版本的數值平衡和反饋曲線也很容易做崩,玩家大多是爽一把就走。只是如今買量回本太難,上個BT服,薅一波免費流量,釋放一下產品的剩餘價值,也是不少團隊的出路。

然而不知從什麼時候開始,一些BT服開始推出「0.1折」專區,也就是原價648的道具,到手只要6塊4毛8。面對類似產品的競爭,不少新上線的傳統仙俠、放置遊戲都頂不住了。因為他們的用户相對下沉,很容易被BT服吸引——平台可以殺雞取卵,勸一款又一款老項目「下海」,可我新鮮出爐的遊戲花了更高的成本,總不好一上來就賤賣吧?

某BT服渠道首頁就有0.1折的專區

更尷尬的是,對於類似產品的運營來説,價格戰的壓力不只來自同行,還有可能來自同事。

某長線MMO手遊的運營説,自己接手了一款新的項目,結果發現去年年末遊戲做了大量折扣,“流水特別爆炸”。然而當時的運營過完年就宣佈離職,如今面對KPI,他只能變着花樣推出更大的折扣,眼看遊戲的經濟系統走向崩潰。

可能有的朋友不理解:他們的項目負責人和老闆怎麼會容許這種殺雞取卵的行徑?可這位運營看穿了本質:手裏的產品早已過時,公司的新項目又耗資巨大,裏裏外外都挺缺錢。就算不降價,遊戲估計也撐不了幾個月,那還不如瘋它一把,徹底把用户榨乾。

04

上述三個案例,分別代表了遊戲行業價格戰的三個側面:

頭部新品試圖通過價格戰,快速佔據大盤用户心智,建立競爭優勢;紅海賽道的二線產品試圖通過價格戰,爭取用户的信任,換取口碑和留存;而難以為繼的傳統品類產品,面對激烈的競爭,只能用低價策略殺雞取卵……不同定位的項目,正在面對相似的困境。

究其根本,價格變化的背後,是供需關係的變化。用户的高速成熟,二次元/SLG/放置卡牌等賽道的同質化競爭,短視頻等娛樂形式的傾軋,使得大家開始重新評估遊戲道具的使用價值、價值和價格。更不用説線下重新恢復之後,旅行、餐飲、電影、樂園等消費,也會侵佔大家留給遊戲的預算。

至少在國內,很多重度遊戲的ARPU已經觸及了消費者心理的上限。一名曾經沉迷遊戲的現充朋友,就和我掰扯過性價比的問題。他在金融行業工作,手頭應該比較寬裕,但還是覺得充值不太划算。“我週末帶着老婆孩子,和朋友一起自駕去城郊玩一圈,花幾千塊錢就能玩得非常好。為什麼要為了一個角色,充2個648呢?”

誰能説清一張卡的價值?

那麼問題來了:這場價格戰是難以為繼,還是剛剛拉開帷幕?遊戲會不會和那些傳統行業一樣,讓從業者面對日趨激烈的競爭,最終只能賺利潤率3%-5%的「辛苦錢」?

在某大廠MMO運營負責人看來,這場價格戰不會持續太久。因為成本是價格的最後一道防線。如今美術成本、流量成本高企,就算用户能被更低的價格持續吸引,回本週期也會拉長,這裏面的風險太大。

另外,他認為而且那些不斷提升品質的大廠,也不會自降身價,接受更低端的品牌定位:“一張卡本身沒有價值,它只是數據庫裏的一條數據,但它會附加很多額外的價值,比如抽到卡之後別人對你的認同。“因此他認為米哈遊同類美術風格的新品不會大幅降價,不然就會傷害已有的用户。”

但他也承認,只有一線廠商才敢維護價格,保持格調,新的廠牌已經很難只靠風格和品質,去爭取更高的定價。因為用户對遊戲價值的判斷,不只來自第一眼的印象,還來自持續量產高質量內容的承諾,而只有持久的運營和品牌投入才能證明這一點。就像很多二次元的玩家,都會用「炒股」的心態對待遊戲,點評廠商,預判一款新作會不會暴死。

另一方面,想開展價格戰的項目,還要思考如何平衡付費玩家和免費玩家的體驗。例如在《逆水寒》手遊中,購買可以改變整個服務器場景的高價外觀,向他人炫耀是大R的追求。但在偏向單機的卡牌遊戲當中,這樣做恐怕不太現實。因為大家所追求的,無非就是角色與數值。

只是無論這筆賬該怎麼算,現在潘多拉的魔盒已經被眾人開啓。當越來越多項目嚐到其中的甜頭,恐怕所有人都要面臨愈發複雜的博弈,應對更嚴峻的挑戰。

05

面對價格戰的趨勢,大家應該如何調整自己的策略?

最簡單的辦法,或許是不要沿用已有的付費設計,儘量提升玩家的比價難度。

例如《原神》絕大多數的付費,來自角色本體、重複抽取提升強度的命座和武器。而《無期迷途》雖然採用了類似的抽卡保底機制,但它的抽卡資源給得較為大方,一邊鼓勵玩家多收集角色,一邊售賣皮膚,並提供了豐富的養成資源禮包。在網絡上,自然很少有人會將兩者拉在一起比較。

這一條路,也在推動付費設計的創新。一位資深玩家回憶,日本二次元手遊也曾經歷價格戰,業內流行的天井上限一度從300抽降到250抽,又降到200抽。只是每次卷完數字,總會有新遊設計新的抽卡規則。混池、分池、大保底、小保底、天井……大家依靠各種各樣的文字遊戲,達成了脆弱的共識,共同維護行業價格的下限。

稍微複雜一點的辦法,則是把資源和養成線做得足夠複雜,並用高福利模糊價格的區間。

一位頭部數值卡牌手遊製作人説,面對玩家越來越強烈的自我意識,他們發現「發福利」變成了必要的運營手段。“最開始我們是為了平息輿論,後來我們發現一旦福利夠多,玩家就會和別的遊戲比較,覺得你更加良心。而且數值卡牌本來就強調成長,發福利就是換着姿勢給玩家提供成長資源,讓他們有更好的體驗。這樣就算推出了什麼比較貴的東西,也會有玩家替你説話:每天已經發這麼多東西了,你不充錢也能拿到啊。”

這種方法的難點在於,不少中小R可能會因為福利太多,覺得充值的性價比太低,進而放棄付費。而且二遊很難採用類似的方法,“在數值卡牌裏,有的角色要抽14張才能用;但二遊玩家會覺得這是我的老婆,我把她抽出來一定就要能用。如果縱向養成太深,就容易讓大家覺得角色是殘缺的,從而影響體驗。”

當然,以國產手遊的運營能力,大家永遠都有辦法挖更多的坑……比如一款10年IP改編MMO手遊的強化道具A,從端游到手遊的價格看似都是1000塊錢(考慮到通脹,其實約等於大幅降價)。但可能在手遊當中,玩家需要先充值2000塊錢才能獲得購買的資格,也就是説,它的實際ARPU其實是恆定甚至上漲的。

至於最根本的方法,則是一句關乎經濟學和內容行業本質的,不折不扣的廢話:構建一個足夠差異化的內核,讓你的遊戲無法被替代。

舉一個極端的例子。《巫師3》有一段時間折後只要36元,很多玩家會運用比價邏輯,認為那些給手遊充648的都是大冤種,一定是沒有見過真正的單機瑰寶!但很多已經通關了《巫師3》的手遊重度用户會覺得,它無法提供長線養成和頻繁戰力驗證的快感,也無法給予自己長久的陪伴。

多希望自己還沒有玩過《巫師3》

只是這條路註定越來越難。在手遊發展早期,足夠美妙的數值養成快感,再加上足夠優秀的玩法,就能擊敗99%的競品;二次元沒有成為紅海的時候,王道的故事和角色,加上不錯的美術風格,就能吸引一羣為愛付費的用户……這些產品思路都曾經足夠稀缺,可惜時代變了,現在如果你的數值、系統和玩法沒有精妙絕倫地令人廢寢忘食,你的故事和內容無法讓用户視你的角色為信仰,你就很難完全從價格戰當中抽身。

幸運的是,和大多數實體行業相比,我們想實現這一點沒有那麼困難。畢竟遊戲和遊戲的差距,應該很容易超過兩包不同品牌的紙巾或者薯片。

06

很多人曾經認為,遊戲是一樁一本萬利的生意,我們的價格和利潤應該遠高於成本。然而最近兩年,現實一直在啪啪打臉。

沒辦法,大家看到的,永遠都是頭部產品令人髮指的利潤率,沒有人會關注那些不賺錢的新品。只是大家漸漸醒悟,自己極難成為前者,只要還想掙錢,就要遵守最基本的經濟規律。而這場價格戰,也和無數行業進入成熟期之後所遭遇的挑戰相似。

如果當前的趨勢繼續發展,可能未來遊戲公司會進一步分化:超級產品將利用規模效應,用價格戰薅走大半品類的紅利;只有足夠創新,轉向足夠快的小團隊,才能利用相對低的成本,通過創新創造稀缺的體驗,從而保證自己的利潤。

如今我們看到的,或許只是零星的變化。如果我們再不跳脱出以前的思路,那這個行業還會越來越卷。希望這場價格戰,能夠成為我們不破不立的信號。如果真正的內卷已經開始,但願我們卷的不是價格,而是實在實在的差異化體驗。