陳校波大筆分紅、安排親屬做股東,威邦運動引上交所質疑_風聞

创业最前线-10-10 20:47

出品 | 創業最前線

作者 | 王亞靜

編輯 | 蛋總

美編 | 吳宜忠

審核 | 頌文

10月8日,杭州第19屆亞運會於杭州圓滿閉幕,為期15天的盛會給人們留下了太多精彩且難忘的瞬間。

其中,備受世人矚目的游泳運動員們在泳池屢創佳績,中國游泳隊在本屆亞運會上獲得了游泳項目28金21銀9銅,以總數58枚的成績位列游泳獎牌榜第一,創造了隊史上的亞運會最佳戰績。

而這些成績背後,隱藏着中國的科技力量。據媒體報道,亞運會泳池是國內江陰企業四方游泳提供的裝配式泳池,打破了國際賽事只用進口裝配式泳池的歷史。目前,四方游泳打通了智能裝配式游泳館全產業鏈,是國內泳池製造領域的排頭兵。

差距就是這樣一步一步拉開的。有的企業已經有能力打造出世界領先的泳池,在國際賽事中留下濃墨重彩的一筆;也有的企業不僅與這些熱鬧無關,甚至連自己未來的路在哪可能還不太清楚。

例如,正在上市路上徘徊的威邦運動。5月中旬,威邦運動向上交所遞交招股書,不到一個月時間,上交所就火速向其發送了問詢函。9月20日,威邦運動和保薦人足足用了500餘頁來一一回復。

10天后(9月30日),威邦運動的狀態更新為“中止(財報更新)”。上交所稱,威邦運動因發行上市申請文件中記載的財務資料已過有效期,需要補充提交。根據有關規定,中止其發行上市審核。

威邦運動的上市路又遠了一步。

1、深度捆綁榮威國際威邦運動於1995年創立於浙江磐安縣,是一家地上泳池ODM廠商,在市場上佔據一定的地位。

按照其説法,2021年,公司在全球支架地上泳池核心配件(不包含泳池襯墊)市場份額佔比達到50.20%,是全球市場佔比最大的支架地上泳池核心配件生產商。

響亮的名頭也並不能保證業績的持續增長。招股書顯示,2020年-2022年,其營業收入分別為16.57億元、31.88億元、23.00億元;歸母淨利潤2.97億元、4.33億元、3.73億元,表現起伏不定。

(圖 / 威邦運動招股書)

對於2022年營業收入的下滑,威邦運動解釋稱,主要系受俄烏戰爭等導致的國際地緣政治不穩定、歐美通貨膨脹高企、終端需求下滑等因素影響所致。

然而,2020年-2022年,威邦運動每年超80%的主營業務收入來自境內。既然如此,為何還會稱其受到境外市場變動的重大影響?

(圖 / 威邦運動招股書)

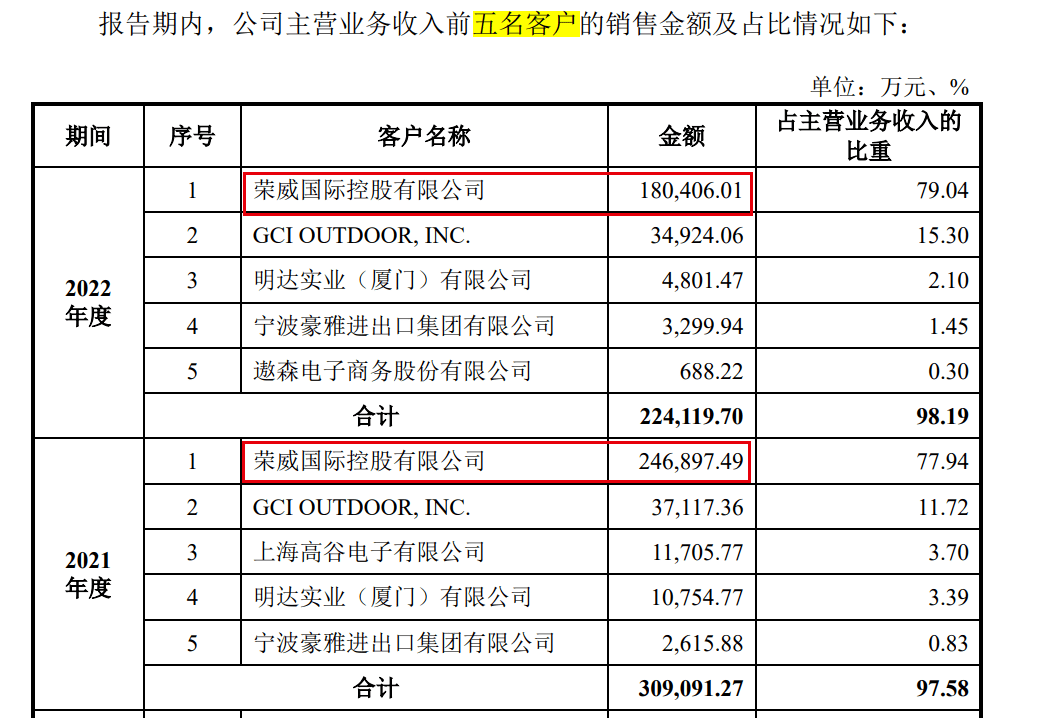

這與威邦運動的客户構成有關。招股書顯示,2020年-2022年,威邦運動前五名客户銷售佔比一直超過96%。其中,向榮威國際銷售佔比分別為70.13%、77.94%和79.04%,威邦運動坦承,公司對榮威國際構成重大依賴。

「創業最前線」發現,2021年10月,榮威國際在港交所退市。據其發佈的2021年中期財報,榮威國際60.6%的收入來自歐洲,30.4%的收入來自北美洲。

(圖 / 榮威國際2021年中期財報)

地緣政治風險與歐美經濟變化,自然而然地影響榮威國際的銷售,採購額的降低也在情理之中。招股書顯示,2022年,威邦運動對榮威國際的銷售額為18.04億元,同比下滑約27%,與威邦運動2022年營收同比下滑27.86%的數據基本吻合。

(圖 / 威邦運動招股書)

除此之外,僅次於榮威國際的第二大客户GCIOUTDOOR,INC(以下簡稱:GCI)是一家北美户外產品銷售企業,2022年,公司向GCI的銷售規模同比下滑約6%。

由此可見,威邦運動的發展已經與榮威國際、GCI息息相關。

但是,當上交所詢問威邦運動與榮威國際、GCI的合作是否具有排他性時,威邦運動回應稱,“合作協議不具有排他性條款,雙方相互獨立經營,合作不具有排他性。”

那麼,支撐雙方合作的基礎是什麼?威邦運動稱,與榮威國際的合作時間已逾20年,與GCI的合作時間已逾10年,合作範圍和規模不斷擴大,業務具有穩定持續性。

要知道,商場如戰場。在這些主要客户面前,威邦運動是一個代工廠的角色,如果有價格更低廉、服務更優質或產品更具競爭力的代工廠出現時,威邦運動又該如何自處?

2、家族式企業,關聯交易頻繁「創業最前線」發現,威邦運動是一個妥妥的家族企業。

IPO前,創始人陳校波已先後將配偶、兒女、弟弟、妹妹、妹夫引入公司股東行列。另外,其弟陳校偉擔任威邦運動董事、副總經理,妹妹陳蝶蝶、妹夫陳良平則在威邦運動子公司任職。

(圖 / 威邦運動回覆上交所問詢函資料)

背靠威邦運動這棵大樹,陳氏家族的成員或多或少從中分得一杯羹。

例如,威邦運動從陳良平夫妻的興邦塑膠、東來順塑膠、興豐塑膠採購塑料粒子、五金件等材料。2020年-2022年,採購額分別為98.40萬元、107.93萬元、0.84萬元。

(圖 / 威邦運動招股書)

他們甚至連食堂業務都沒放過。

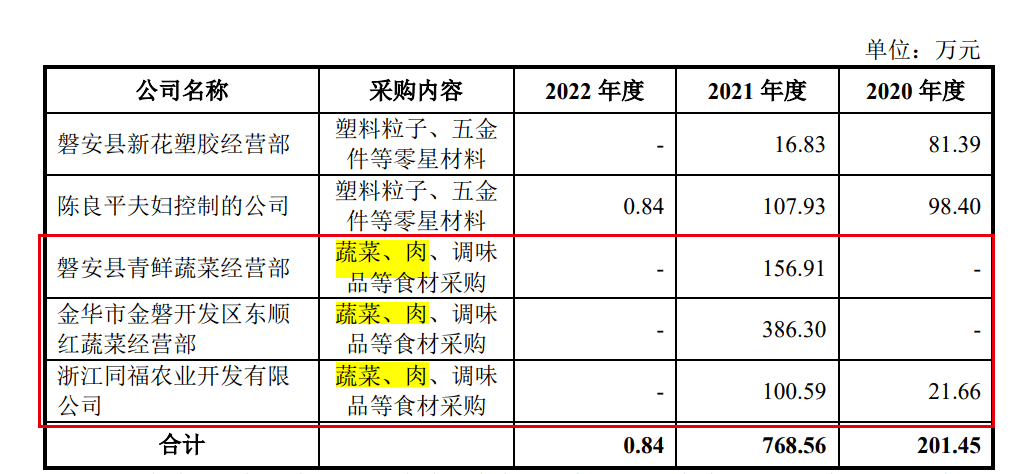

報告期內(指2020年-2022年,下同),威邦運動向陳蝶蝶的磐安縣青鮮蔬菜經營部、陳校波親屬的金華市金磐開發區東順紅蔬菜經營部、陳校波父親陳威龍的浙江同福農業開發有限公司採購蔬菜、肉、調味品等食材,金額分別合計為156.91萬元、386.30萬元、122.25萬元。

(圖 / 威邦運動招股書)

蹊蹺的是,以上和威邦運動產生密集交易的關聯企業,集中在2022年2月-3月註銷。對此,威邦運動給出的解釋是,因經營業務停止,決議解散或歇業或停止經營。

只是,這些能夠產生上百萬收入的企業,卻突然集中停止經營業務真的正常嗎?這背後是否是為了威邦運動上市,從而斬斷關聯交易也未可知。

不過,這些關聯交易和威邦運動與陳校波公司產生的關聯交易比起來,簡直是“小巫見大巫”。

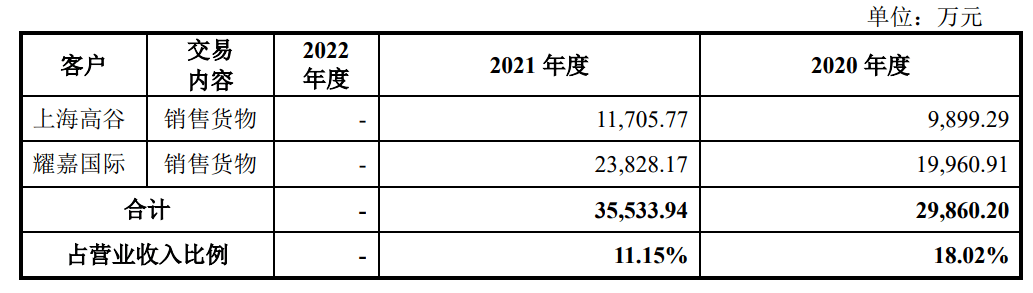

2020年-2021年,威邦運動與陳校波實際控制的上海高谷、耀嘉國際發生大額關聯銷售。

其中,對上海高谷的銷售額分別為9899.29萬元、1.17億元;向耀嘉國際的銷售額分別為1.996億元、2.38億元。

(圖 / 威邦運動招股書)

但實際上,這些貨物銷售對象為榮威國際與GCI。

其中,上海高谷向威邦運動子公司廈門欣眾達採購馬達等產品,交易由上海高谷銷售團隊負責訂單對接、售後維護等事宜,由廈門欣眾達負責生產併發貨至榮威國際。

此外,與GCI相關業務的客户維護、合同簽署、貨物收發、售後服務等方面均由威邦運動子公司嘉立德運動實際操作,但嘉立德運動工作人員卻要以耀嘉國際名義進行款項結算和票據流轉,資金流轉通過耀嘉國際開展。

不僅如此,上交所的問詢函指出,耀嘉國際與GCI基於威邦運動與GCI的框架採購合同執行交易,存在低價向威邦運動採購後高價向GCI賣出的情形。

也就是説,威邦運動旗下子公司負責生產、發貨等一系列流程,而上海高谷、耀嘉國際作為中間人,就輕而易舉地分走了威邦運動的利潤與溢價。

雖然威邦運動反覆強調,這些交易合理。但在行動上,自2021年下半年開始,威邦運動與上海高谷、耀嘉國際的上述交易逐步停止並由威邦運動的子公司廈門欣眾達、嘉立德運動對接業務。

「創業最前線」還發現,耀嘉國際正在辦理註銷,而上海高谷在一定程度上算是以“換殼”的形式存在。2020年末,威邦運動新設子公司嘉立德機電,原上海高谷銷售團隊人員已全部受聘入職嘉立德機電,負責該公司的生產銷售業務。

除了業務以外,陳校波兄弟還會從威邦運動拆借資金。

報告期內,威邦運動向陳校波、陳校偉兄弟合計拆出金額1.77億元,其中包括配合銀行存款要求進行的資金往來金額合計9900萬元。這些資金主要用於陳校波及其家庭成員的房屋購置、家庭消費、投資支出等。

由此可見,威邦運動未來即便如願上市,投資者的利益是否能夠得到保護還存在諸多疑問。

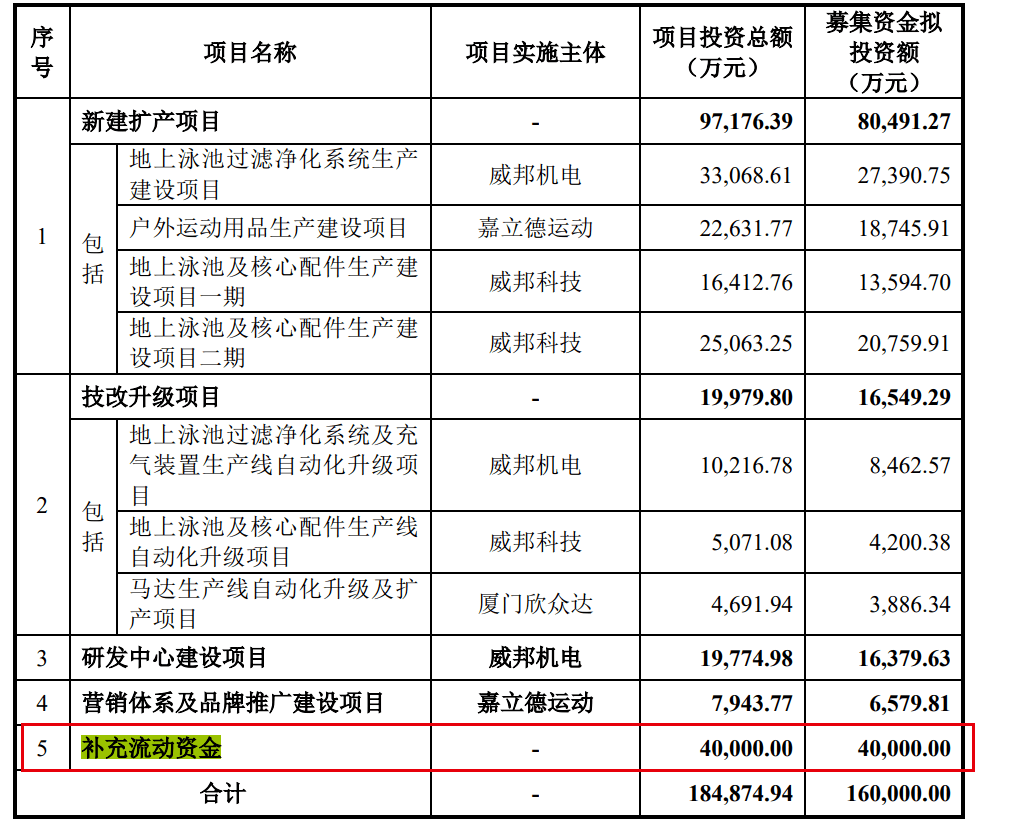

3、募投合理性受質疑本次IPO,威邦運動計劃募資16億元。

(圖 / 威邦運動招股書)

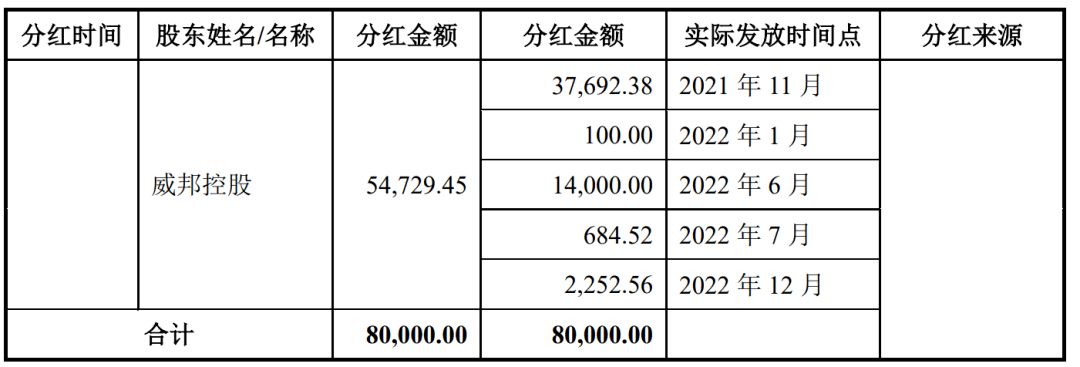

其中,威邦運動計劃將4億元用於補充流動資金,而在2021年11月,威邦運動剛剛現金分紅8億元,這筆錢全部進入了陳校波、威邦控股的口袋,而威邦控股的實控人為陳校波、陳嘉耀父子。

(圖 / 威邦運動回覆上交所問詢函資料)

獲得這筆鉅額分紅之後,3.66億元用於股東對威邦運動增資,2.13億元用於償還對公司的資金佔用及代為償還關聯方資金拆借,合計5.79億元資金已流回威邦運動體內。

這一來一回之後,威邦運動的資本得以擴充,陳校波的借款也得以抹平,不愧是玩轉資本的“好手段”。

另外,既然公司有足夠的資金用來分紅,為何還要募資補充流動性?上交所也要求威邦運動説明,上市前進行大額分紅後利用募集資金補流的原因及合理性。

對此,威邦運動解釋,預計2025年流動資金佔用額為10.90億元,而2022年末流動資金佔用額為6.53億元,流動資金缺口為4.37億元,因此募集資金補充流動性具有合理性。

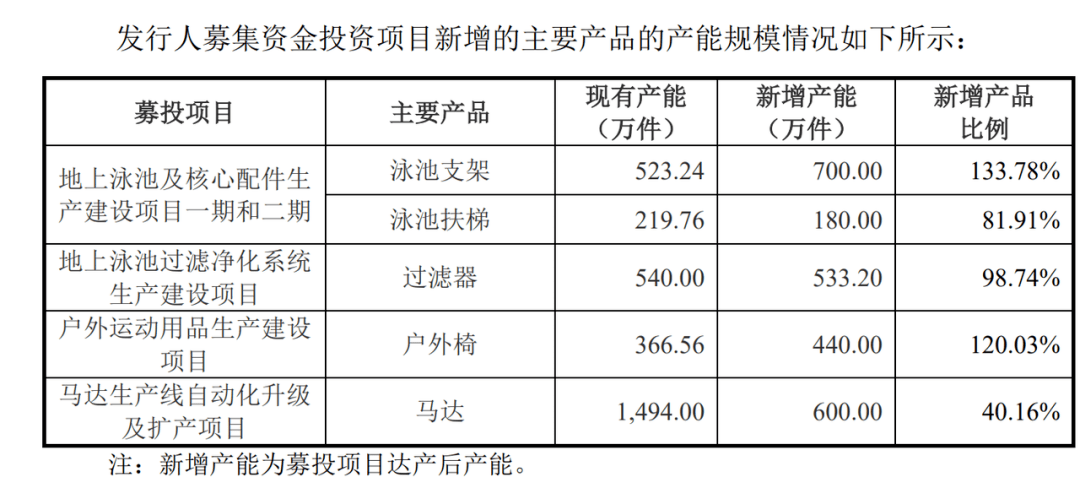

除此之外,威邦運動還計劃將募集資金用於新建擴產項目。其中,募投項目主要新增泳池支架、泳池扶梯、過濾器、户外椅和馬達的產能。

(圖 / 威邦運動回覆上交所問詢函資料)

但「創業最前線」注意到,於2022年時,上述產品的產能利用率已經全部下滑。其中,户外椅的產能利用率最高,達到90.09%;而馬達的產能利用率甚至只有56.61%。

(圖 / 威邦運動招股書)

另外,威邦運動的前五名大客户中,沒有出現明顯的變動,仍然以榮威國際、GCI、明達實業、寧波豪雅等企業為主。

在過往的發展中,客户格局基本穩定,威邦運動是否能在募資擴產之後獲得更多銷售渠道以消化產能?

於是,上交所要求威邦運動結合新客户拓展情況、主要產品市場容量與行業發展形勢與市場容量、下游客户產能規劃與終端銷售實現情況,使用合理假設量化分析募投項目的必要性及產能消化能力。

以上種種不難看出,威邦運動從業務到資金,再到募資都被上交所質疑,這也側面證明威邦運動自身存在的風險不容小覷。可以想見,威邦運動的上市之路不會一帆風順。

*文中題圖來自攝圖網,基於VRF協議。