營收下跌,海倫司羨慕“蜜雪冰城”_風聞

螳螂观察-左拎新消费、右扯新商业,横批未来科技;10-10 17:04

圖片來源@視覺中國

圖片來源@視覺中國

來源 | 零售公園

作者 | 象升

此前身陷虧損泥潭的海倫司,突然間證明了小酒館可以是一門好生意。

圖源:海倫司

圖源:海倫司

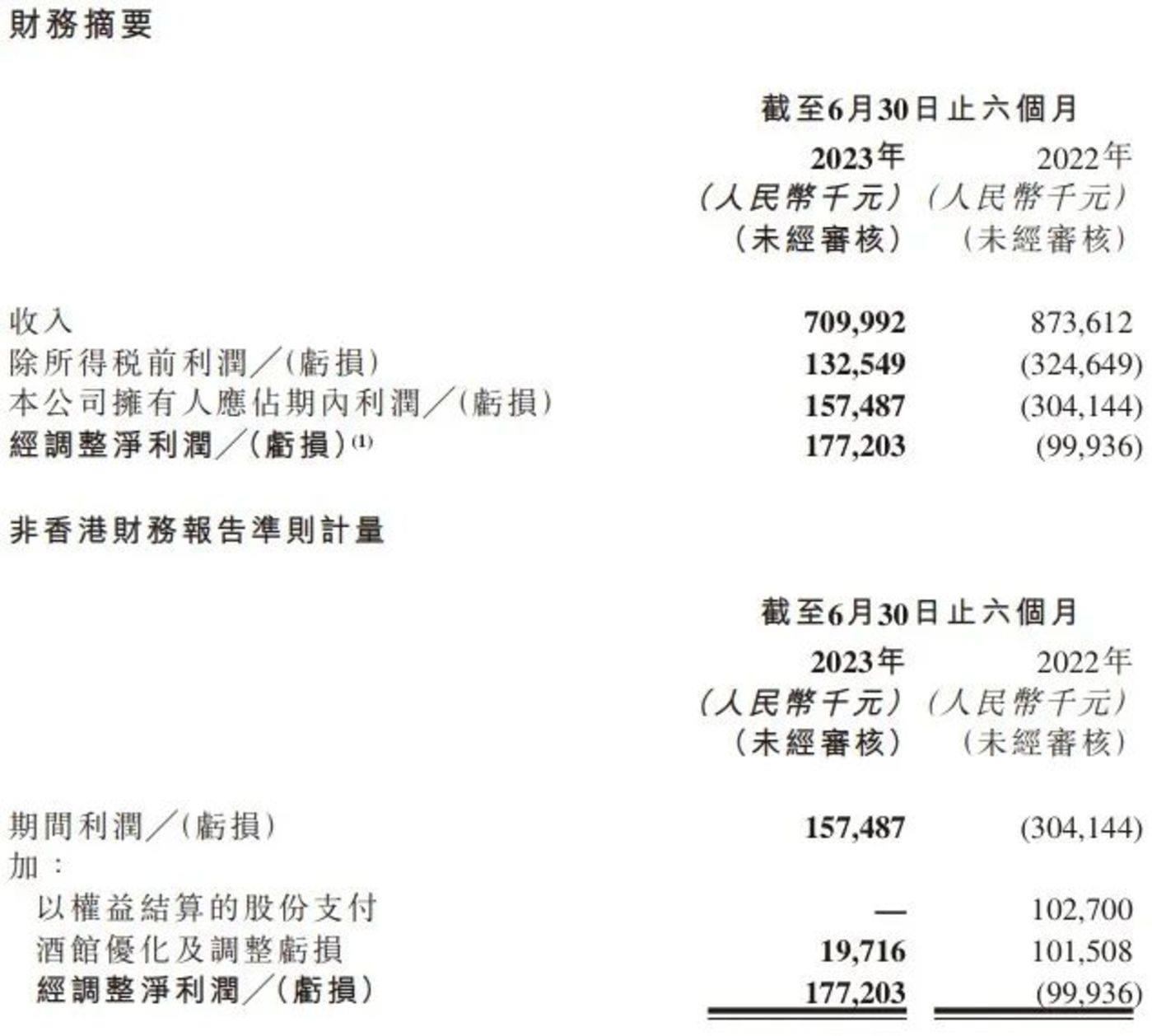

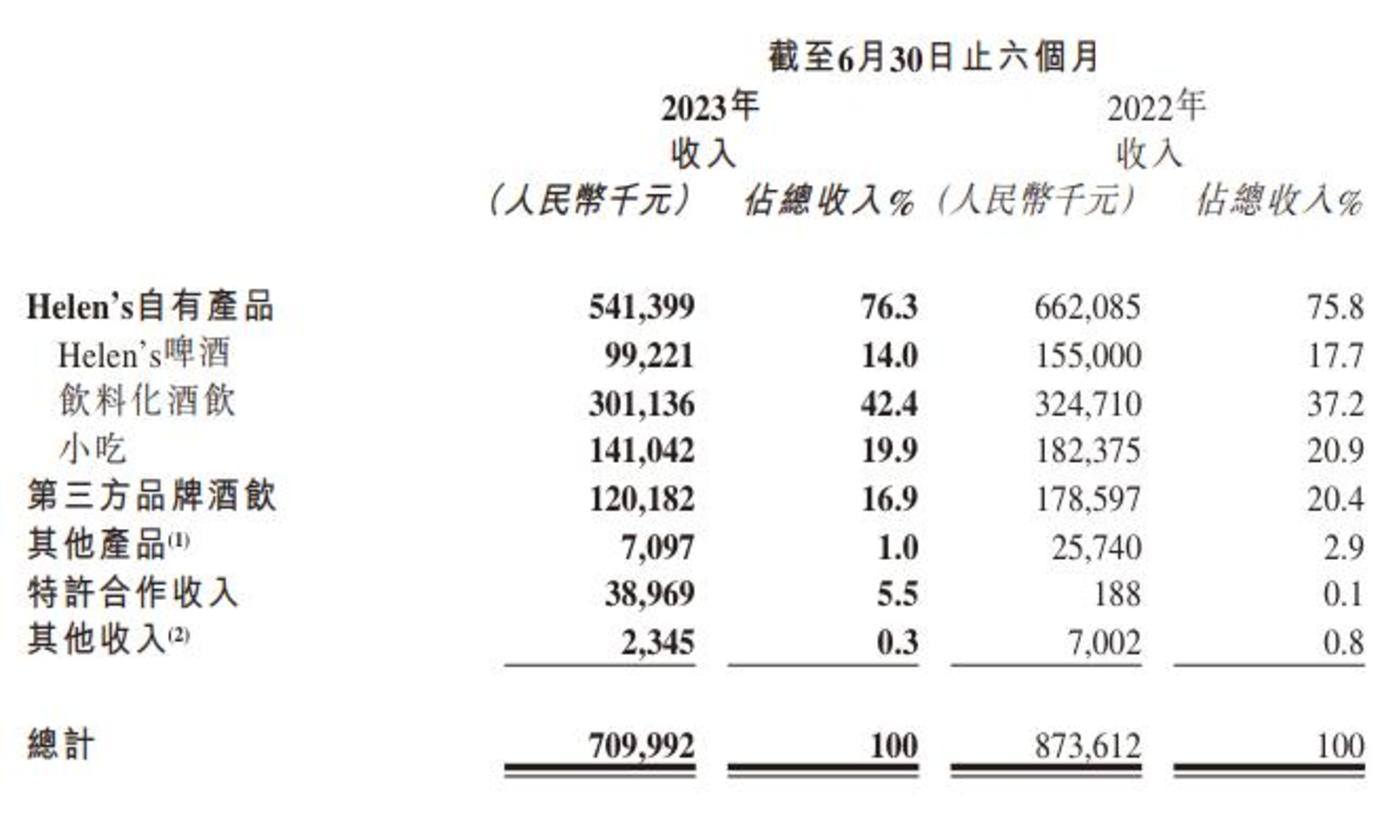

近日,海倫司披露了2023年上半年財報,營收7.1億元,同比下跌18.7%;公司擁有人應占利潤1.57億元,去年同期為虧損3.04億元,成功扭虧為盈。

海倫司之所以可以在2023年上半年實現盈利,主要是因為其大幅降本增效,並積極進行平台化探索,提高了經營效率。

不過值得注意的是,扭虧為盈的同時,海倫司的營收也有雙位數下跌,這説明其觸及了成長天花板,如果不改變底層運營邏輯,未來即使經營效率可以持續提升,海倫司或許也很難展現更強的想象力。

01 逆勢擴張遇阻,降本增效扭虧為盈

其實早在上市之初,海倫司就遇到了“成長的煩惱”。財報顯示,2021年-2022年,海倫司分別虧損1.76億元和16.16億元。

海倫司之所以出現鉅虧,與此前餐飲界老大哥海底撈遇到的問題類似,那就是低估了疫情的負面影響,逆勢擴張,收益難以平衡高企的成本。

《招股書》中,海倫司對資本市場承諾,“在2021-2023年間店鋪擴張速度分別達到400家、630家、900家酒館,在2023年底門店總數量達到2200家”。

財報顯示,2021年,海倫司開設了452家門店,截止當年年末,海倫司的門店數量達782家。2022年上半年,海倫司繼續開設133家酒館,關閉69家酒館,截至當年6月底,海倫司共擁有846家門店。

如此多的門店,讓海倫司揹負了巨大的包袱。財報顯示,2022年,海倫司的原材料、人工和租金成本總計為19.66億元,是當期總營收的1.26倍。

為了緩解財務壓力,扭轉財務困局,2022年下半年以來,海倫司主要的工作,就是大力裁撤門店,以圖降本增效。

圖源:海倫司

圖源:海倫司

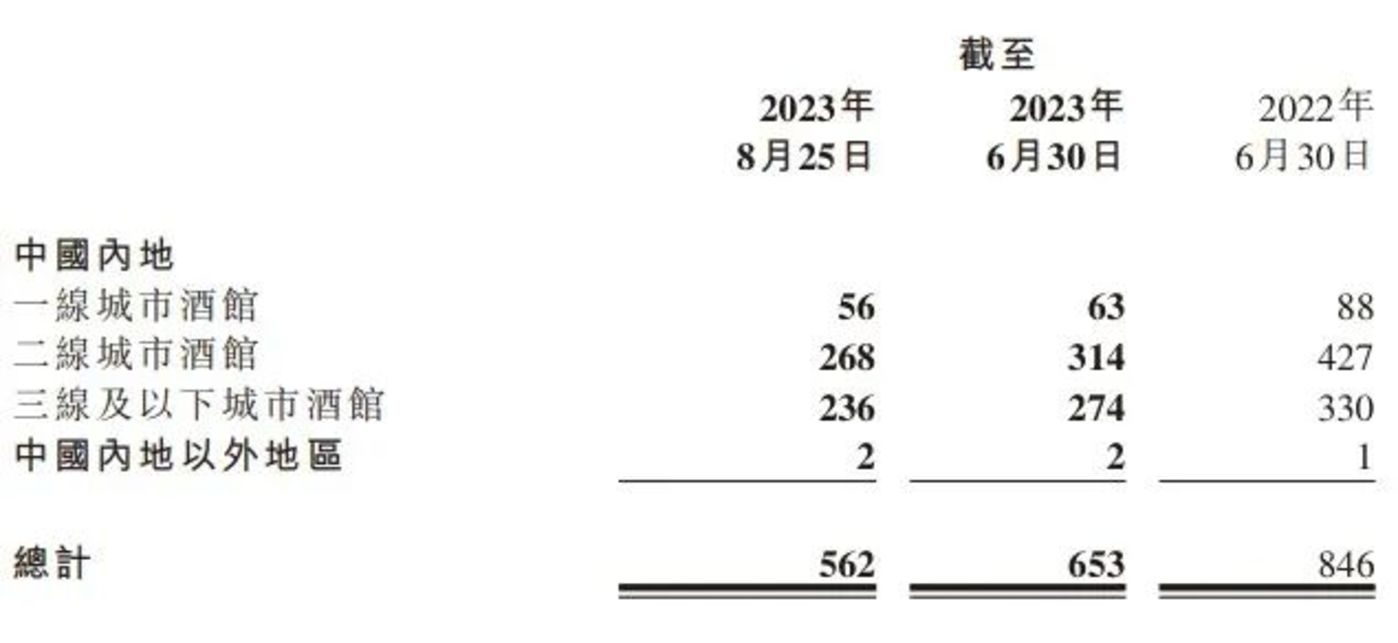

財報顯示,2023年上半年,海倫司自營門店數量為653家,相較上年年末減少114家。6月30日-8月25日,海倫司繼續關閉91家門店,現有酒館總數僅為562家。這也意味着,2021年海倫司新增門店的一半都已關閉。

圖源:海倫司

圖源:海倫司

得益於門店數量減少,海倫司的成本終於開始回落。財報顯示,2023年上半年,海倫司原材料和僱員費用支出分別為1.96億元、1.69億元,分別同比減少33.8%、60%。

與此同時,海倫司的存量門店經營效率也開始攀升,2023年上半年體單店日均營業額為8.2千元,對比2022年的7.2千元,上漲13.89%。

不過值得注意的是,由於門店基本盤大幅收縮,海倫司的營收規模也開始走低,2023年上半年僅為7.1億元,同比下跌18.7%。因此,接下來海倫司最重要的任務,無疑是探索可以擴大營收基本盤的業務。

02 力推加盟業務,海倫司想成酒館業“蜜雪冰城”

由於自營門店過於消耗資金資源和精力,目前海倫司主要的發展方向,就是從線性連鎖模式向平台型公司轉型,希望成為酒館行業的“蜜雪冰城”。

事實上,結合財務數據來看,走加盟模式的蜜雪冰城確實比部分自營飲品店更易創收。

圖源:蜜雪冰城

圖源:蜜雪冰城

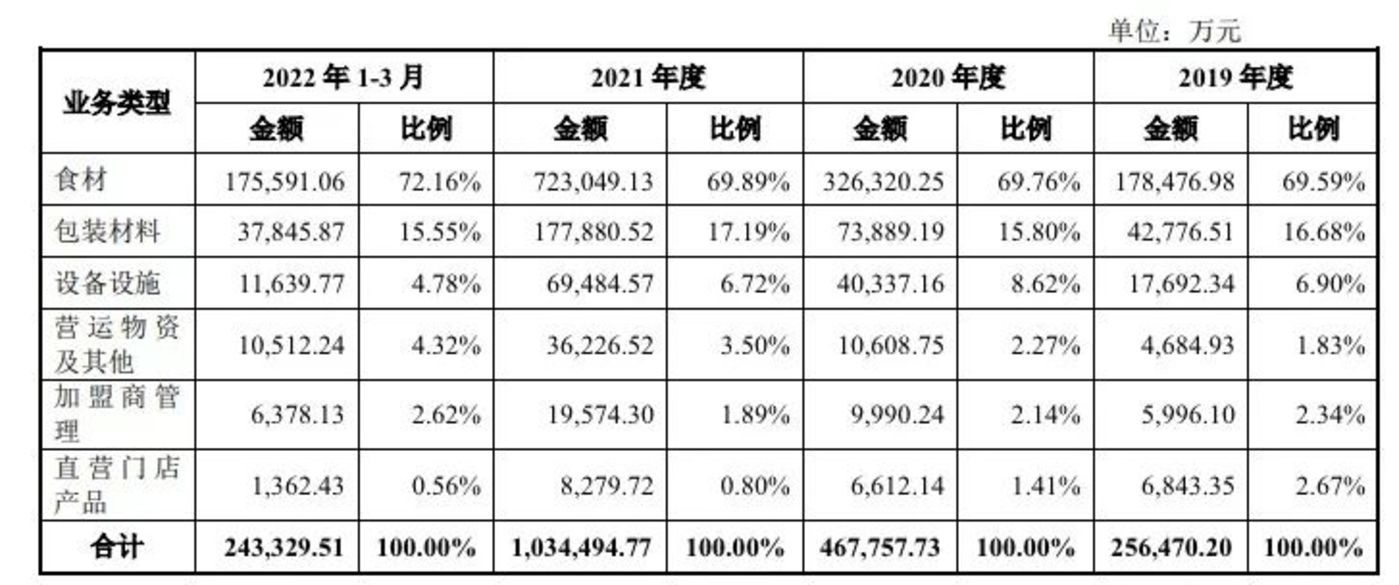

《招股書》顯示,2021年,蜜雪冰城來自食材和包裝材料業務的營收分別為72.3億元和17.79億元,分別佔總營收的69.89%以及17.19%。簡而言之,蜜雪冰城並不直接承擔門店的各項成本,只向門店供應原材料,進而可以通過規模化效益賺取營收。

圖源:蜜雪冰城

圖源:蜜雪冰城

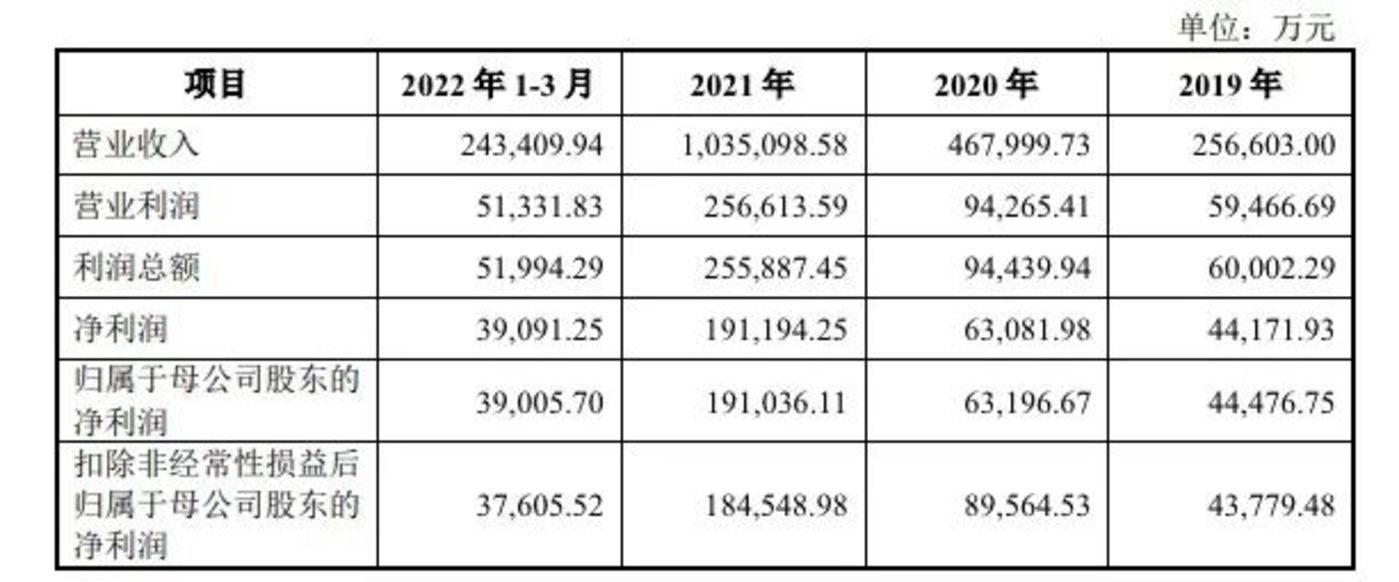

2019年-2021年,蜜雪冰城門店總數分別為7225家、13126家以及20511家,平均年淨增6643家。得益於此,2021年,蜜雪冰城的營收為103.51億元,同比增長121%;歸母淨利潤為25.55億元,同比增長202%。

眼看着蜜雪冰城越做越大,海倫司也不再堅守直營模式,而是開始佈局加盟業務。2023年6月2日,海倫司宣佈推出“嗨啤合夥人計劃”,開放精品店、優品店、臻品店三種主要店型供合夥人選擇。

圖源:海倫司

圖源:海倫司

加盟海倫司後,合夥人需要獨自承擔裝修裝飾費、設備及桌椅費、保證金和品牌合作費等費用,不同門店的成本不一。以優品店為例,前期大約需要投入100萬元。

圖源:海倫司

圖源:海倫司

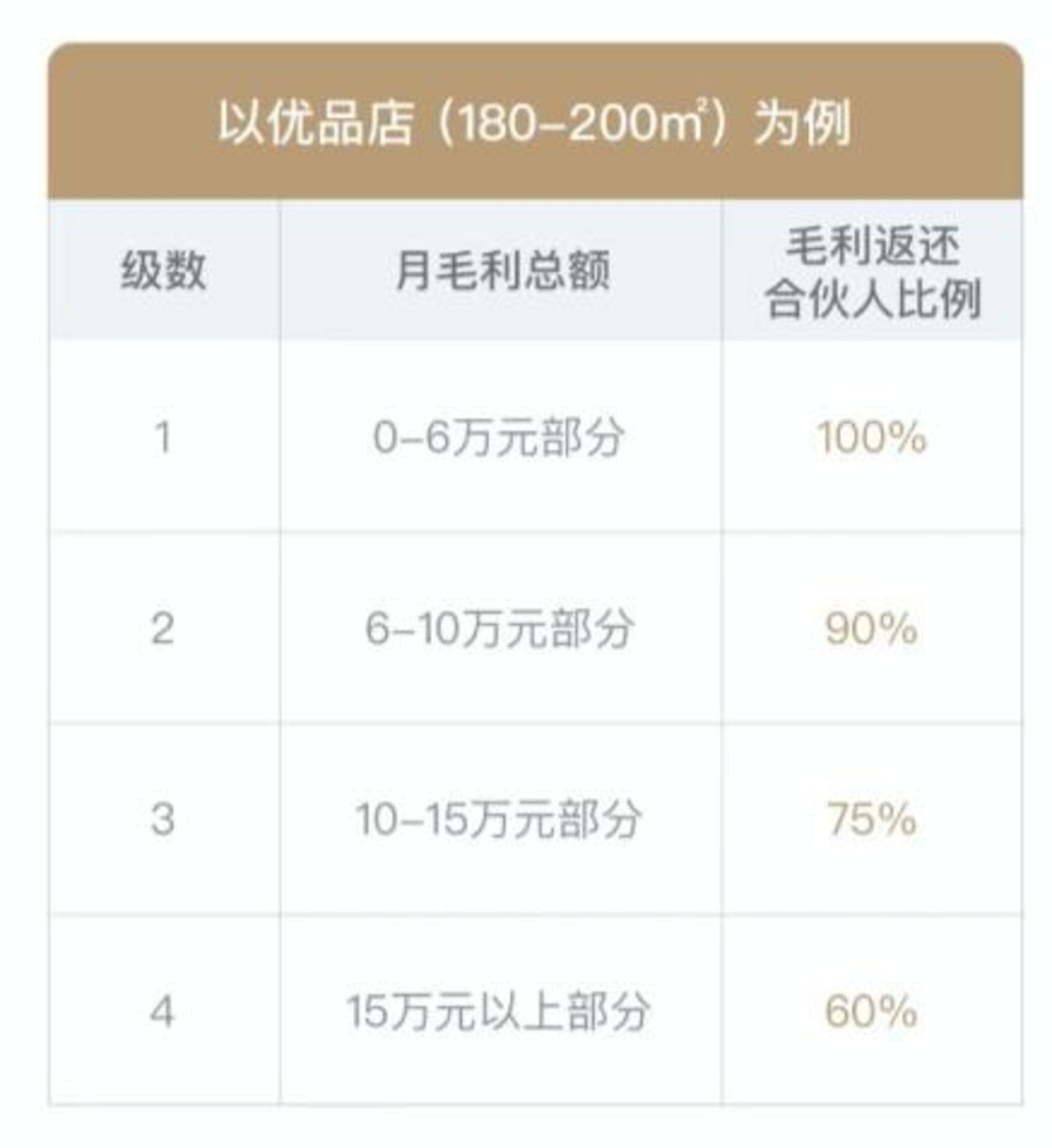

為了提升合夥人的積極性,海倫司還推出了收益優惠政策,以優品店為例,月毛利率總額0-6萬元部分,海倫司不抽傭;月毛利率總額為6萬元-10萬元部分,海倫司抽10%;;月毛利率總額為10萬元-15萬元部分,海倫司抽25%;月毛利率總額15萬元以上部分,海倫司抽40%。

綜合來看,加盟業務對海倫司可謂一舉兩得,一方面,其可以藉助合夥人的財力,低成本、高效率的佈局線下門店,另一方面,收益優惠政策還能篩選出盈利能力強的門店,為公司輸血。

03 行業競爭加劇,海倫司缺少護城河

儘管加盟業務看上去對海倫司有諸多利好,但值得注意的是,海倫司在供應鏈層面的先天劣勢,也決定了其很難成為酒館行業的“蜜雪冰城”。

粗看上去,蜜雪冰城是靠品牌優勢,吸引諸多合作伙伴加盟,然而再向加盟商兜售原材料賺取營收,但實際上,蜜雪冰城核心競爭力離不開全鏈條的供應鏈資源。

2022年9月,國金證券披露的一份研報,就將蜜雪冰城定義為一家“主打平價高質現制飲品的超級供應鏈公司”。

據悉,截至2022年Q1,蜜雪冰城已建立252畝智能製造產業園,核心原料中固體飲料已實現100%自供,風味飲料濃漿、果醬分別約89%、30%。物流倉儲環節已在22省設立基地,給予加盟商全國免運費政策。

圖源:海倫司

圖源:海倫司

反觀海倫司此前並沒有深入佈局產業鏈,仍依靠第三方企業。財報顯示,2023年上半年,海倫司來自第三方品牌酒飲的營收佔比為16.9%。

儘管目前來看,依靠不俗的終端銷量,海倫司擁有一定的議價權,可以給消費者提供價格低廉的產品,但由於第三方企業或多或少都需要一定的利潤空間,隨着生產型企業入局小酒館賽道,海倫司也面臨着巨大的競爭壓力。

比如,2023年3月,金星啤酒發佈的《金星精釀啤酒館三年規劃(2023-2025年)》就顯示,要力爭實現1000家店的戰略佈局。

據悉,目前金星啤酒擁有16家啤酒生產基地,年產能200萬噸。充沛的產能,決定了金星啤酒可以給自家的小酒館供應物美價廉的產品。

除了供應鏈存在天然短板,小酒館固有的碎片化、翻枱率低等問題,也會持續考驗海倫司加盟商的信心。

儘管海倫司已經成為中國酒館行業第一,但市佔率僅有1.1%,遠低於蜜雪冰城在茶飲賽道7.2%的市佔率。

此外,由於喝酒屬於慢消費,海倫司的翻枱率也遠低於傳統餐飲企業。官方資料顯示,海倫司的翻枱率一直徘徊在2+次/天。低於海底撈的3+次/天。

總而言之,儘管2023年上半年,海倫司成功扭虧為盈,但這主要得益於降本增效,不是企業基本盤擴大後,自然而然的結果。

為了擺脱高昂的運營成本,探索更具想象力的業務,海倫司已經開放加盟,希望成為小酒館行業的“蜜雪冰城”。

但遺憾的是,由於不具備供應鏈資源,相較於來勢洶洶的生產型企業,海倫司在成本方面存在天然短板,而碎片化、翻枱率低等問題,也會反過來削弱海倫司的議價能力和加盟商的信心。

凡此種種,都意味着海倫司難以持續實現規模效益,增強對上游產業鏈的議價能力,進而走入了一個惡性循環。