給外賣小哥換電這門生意,我建議美團考慮考慮_風聞

知危-知危官方账号-10-11 19:29

在數學上,賺錢其實很簡單 —— 比如每個中國人願意給我一塊錢,那麼我就有 14 億了。

而在實際商業上,如此龐大的羣體願不願意付點小錢給我,是跟需求掛鈎的。

所以,這個時候就要進一步去想用户羣龐大、又有某種共性需求的人羣。

一家叫 “ 宇谷科技 ” 的公司,就找到了這個模式的新財富密碼。

隨着外賣、在線買藥、跑腿代購等即時配送服務的興起,騎手小哥的身影開始出現在城市的大街小巷。

但,騎手的兩輪電動車續航有限,而電動車充滿電的時間又是按小時來計算的( 市面上常見的電動車續航一般在 50-100 公里,充電時間一般需要 8-10 小時 ),阻礙了日間高峯期的接單能力。

於是,宇谷科技做起了兩輪電動車的換電服務。

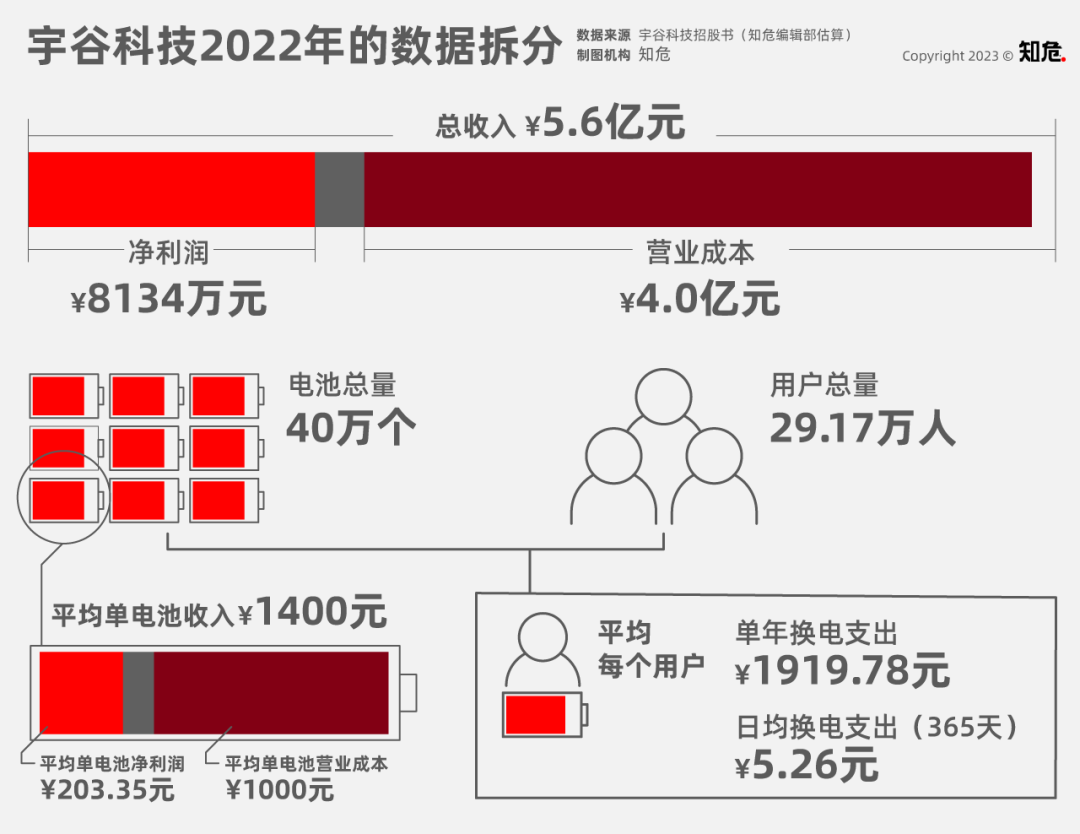

你還別小看這門生意,受益於騎手小哥的換電需求,宇谷科技 2022 年的收入達到 5.6 億元,淨利潤 8134 萬元,如今正衝刺 A 股創業板上市。

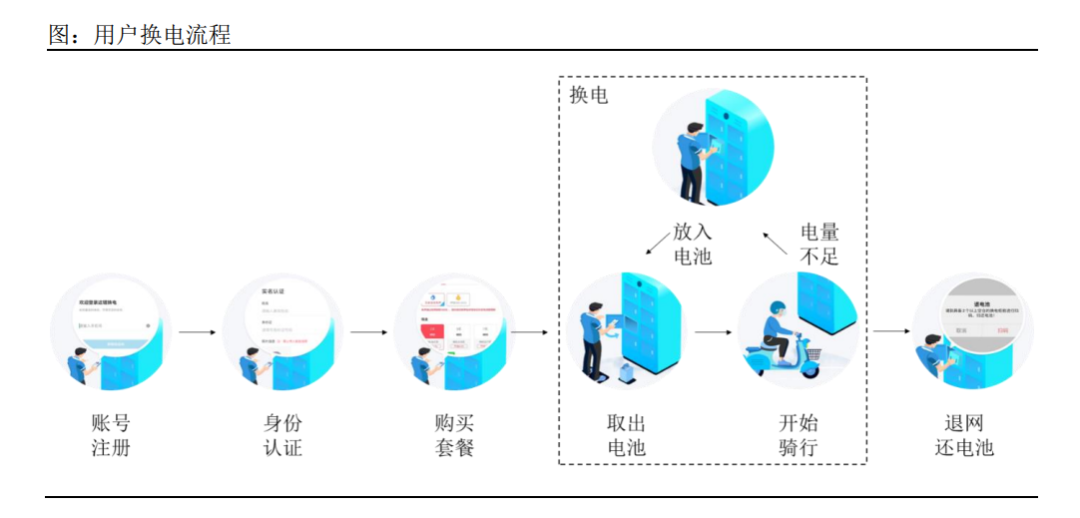

兩輪電動車換電流程和借共享充電寶差不多,只不過與充電寶按小時計費的方式不同,電動車換電按天數計費。

騎手小哥通過宇谷科技開發的手機 APP “ 這鋰換電 ”,進行賬號註冊、身份認證併購買套餐,掃碼取出換電櫃中的電池使用就行。( 騎手買車時需要買兼容電池的電動車,有很多三方電動車廠都支持 )

下次再換電時,通過手機 APP 尋找到附近的換電櫃,掃碼後將沒電的電池放回換電櫃中,再取出換電櫃中滿電的電池,就能正常用車,單次換電用時一般不超過一分鐘。

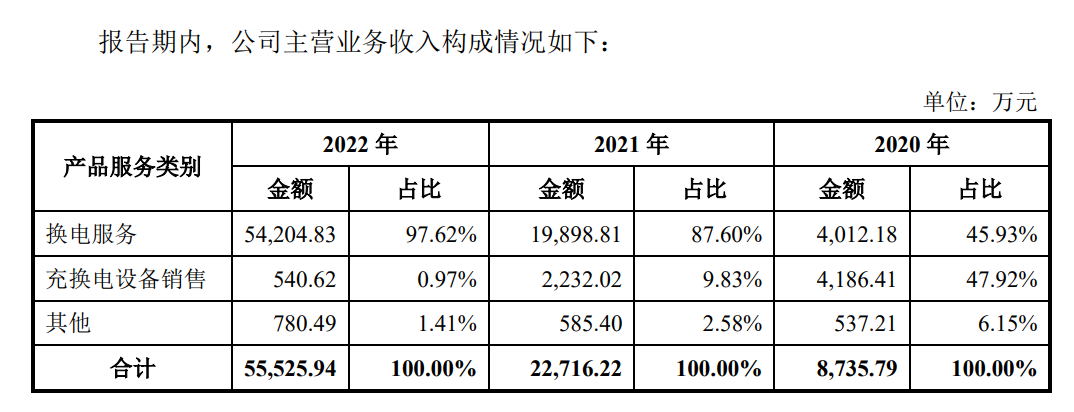

2020 年,宇谷科技還做些向小區賣充電樁、換電櫃的生意( 充換電設備銷售 ),佔比 47.92%。但賣產品是一錘子買賣,穩定性上不如賣服務有源源不斷的現金流。於是,如今宇谷科技的收入幾乎全是換電服務,佔比達到 97.62% 。

在渠道方面,宇谷科技的換電櫃主要分佈於外賣配送站點、小區、寫字樓、商超、便利店、農貿市場周邊等騎手小哥聚集的節點。

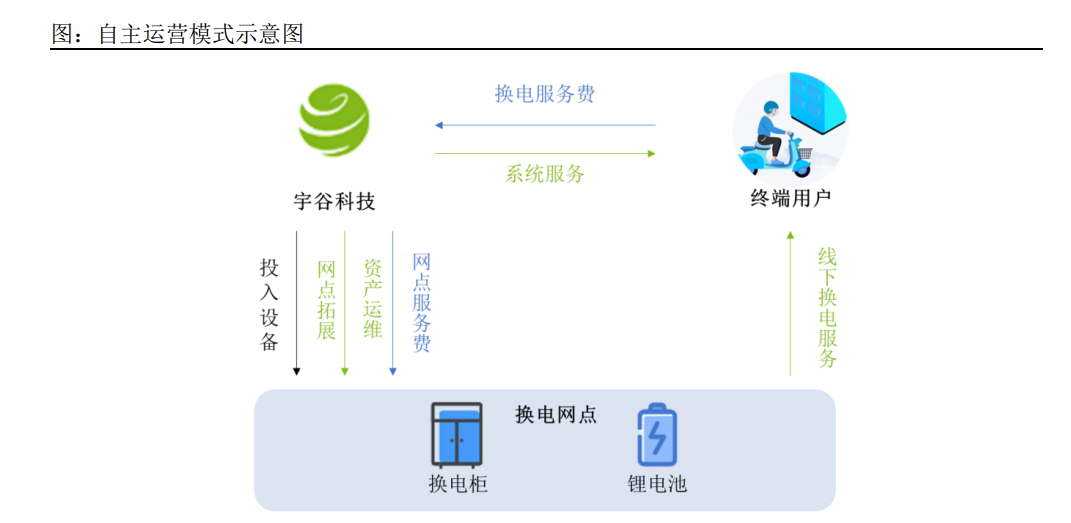

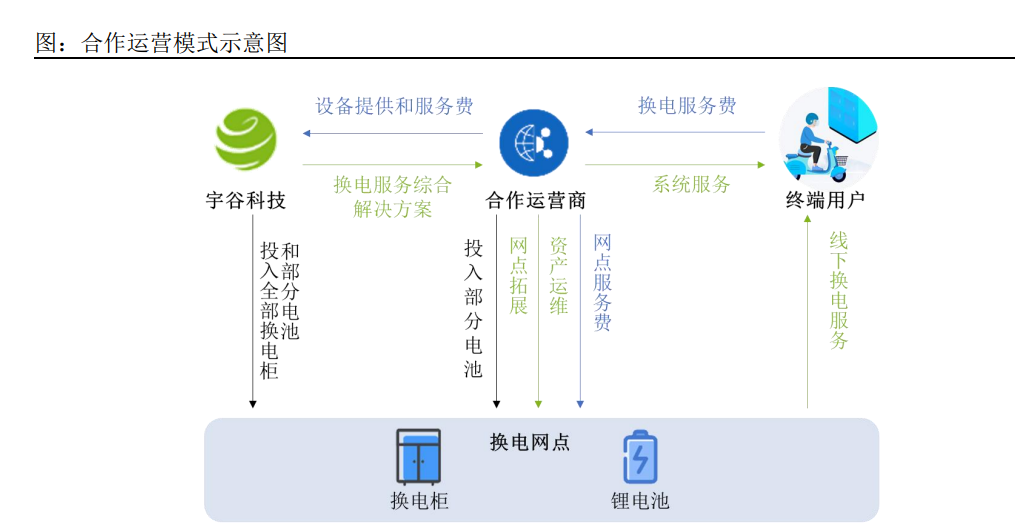

由於部分優質點位的話語權掌握在地頭蛇手上( 比如配送站 ),所以,與共享充電寶提供商怪獸充電一樣,宇谷科技除了自主運營模式( 直接面向騎手提供換電服務 )之外,也有合作運營模式( 通過合作運營商向騎手提供換電服務 )。

現階段,還是自主運營的佔比較高,2022 年,宇谷科技自主運營模式與合作運營模式帶來的換電服務收入佔比分別為 88.9% 與 11.1% 。

回到文章開始的地方,宇谷科技有多少用户,平均每個用户貢獻多少收入?

截至 2022 年末,宇谷科技的換電業務已經佈局北京、上海、廣州、深圳、杭州、成都等 58 個城市,擁有換電櫃 2.05 萬台,電池 40 萬個,在網用户數 29.17 萬個。

再根據財報中的收入成本數據,我們可以推算出,29.17 萬騎手,平均每天支付 5.26 元,就是宇谷科技的財富密碼。

這個定價,其實還是挺合算的 —— 差不多是騎手跑一單的收入,而騎手如果夜間在小區付費充電,差不多每次也要 1-2 元,花 5 塊錢買時間,比較值。

市場驗證了這個模式,過去三年,宇谷科技的收入從 2020 年的 9384 萬元漲至 2022 年的 5.6 億元,翻了 5 倍,淨利潤從 1525 萬元漲至 8134 萬元,翻了 4.3 倍,而成長空間看上去依然非常廣闊 —— 據中商產業研究院數據顯示,2022 年中國即時配送服務行業訂單規模達到 380.7 億單,即時配送員人數達到 1120.5 萬人。

假設有 1000 萬騎手成為宇谷科技的客户,那麼它的收入還能翻 30 倍。

但,還是那句話,真實的商業世界不像數學題那麼簡單。

換電服務只是兩輪電動車續航不足是階段性的需求。長遠來看,隨着電池容量提高/充電速度加快( 比如半小時充滿 ),那麼換電的需求就會大大減弱。

而短期內,兩輪電動車換電賽道也有許多競爭對手,激烈的競爭下,宇谷科技不一定能笑到最後。

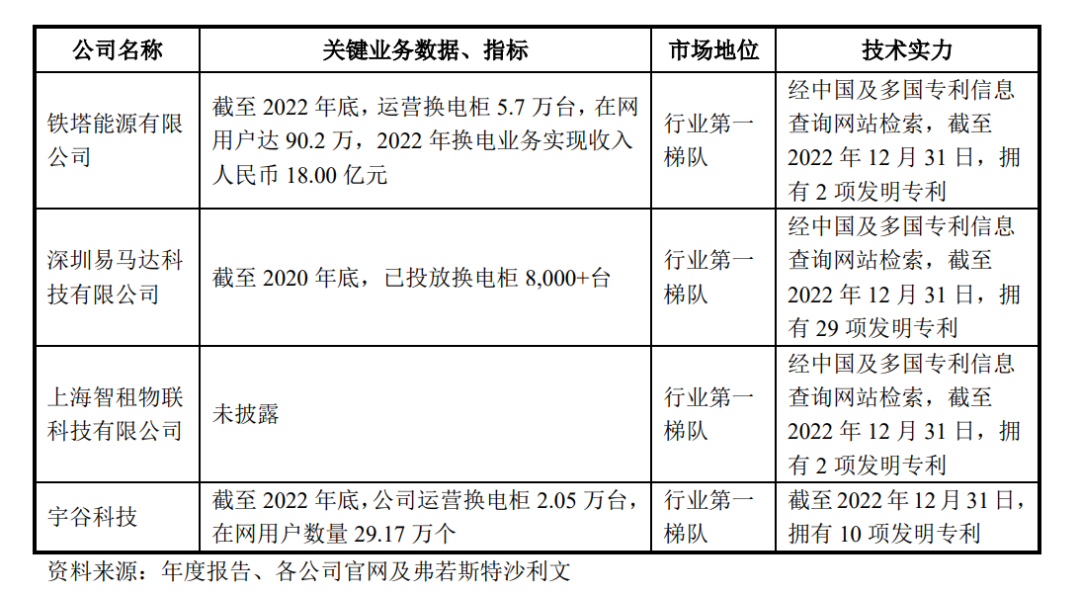

比如,宇谷科技的招股書披露,截至 2022 年年底,宇谷科技有換電櫃 2.05 萬台,而中國鐵塔( 國企,主營通信塔業務 )旗下鐵塔能源運營的換電櫃數量為 5.7 萬台,是宇谷科技的 2.78 倍,鐵塔能源的在網用户數則是宇谷科技的 3 倍。

也就是説,宇谷科技的上市,講的其實是老二追趕老大的故事。

其他的同行如深圳易馬達、上海智租公司,同屬於第一梯隊的水平。此外,兩輪電動車公司雅迪和愛瑪、電池廠商天能和南都、以及共享電單車公司哈囉也有換電業務佈局。

但是,説到這裏,我們漏掉了一個角色。

廣大的騎手羣體,都在誰的掌控下?

是美團,美團既有配送業務、又有共享電單車業務,與換電業務是能形成一定的協同效應的。

而且,這樣的業務,既不會增加騎手負擔,又能潛在讓騎手更方便( 美團的配送數據能精確選址換電櫃 ),還能讓美團多出不少營收和利潤,簡直就是三贏。

目前的公開信息是,2019 年,美團配送曾與鐵塔能源簽訂戰略合作,“ 在電動車換電服務等領域深層合作 ” 。

所以,如果接下來,美團親自下場或者通過入股等形式參與換電業務,也不是不可能的事情。

這樣的故事,曾經在共享充電寶行業上演過。

2019 年,怪獸充電在全國佈置了 58.8 萬個充電櫃和超過 454 萬個移動電源,當年淨利潤為 1.66 億元;

到 2020 年年底,怪獸充電在全國佈置了 66.4 萬個充電櫃和超過 536 萬個移動電源,但淨利潤下滑到 7540 萬元。一方面是疫情影響,一方面則因為美團開始大力重啓共享充電寶業務。

共享充電寶的使用場景主要是餐廳、購物中心、酒店、高鐵站、機場。在美團具有的外賣、到店、酒旅業務,在餐廳、酒店等業務面前,是不小的籌碼。

到 2022 年,怪獸充電向市場投放了 99.7 萬個充電櫃,670 萬個共享充電寶,雖然充電寶更多了,價格也不斷上漲,從 1 元/小時一路上漲到 4 元/小時乃至更高,但由於點位爭奪激烈,全年虧損超過 7 億元。

今年上半年,在疫情陰影徹底淡去的情況下,怪獸充電二季度的單季淨利潤也只有 2451 萬元( 一季度經調整淨利潤 1710 萬元),大大弱於 2019 年的經營情況。

怎麼説呢……

此時此刻,恰如彼時彼刻。