人命關天的產業: 日本走錯的一條路值得中國警惕|文化縱橫_風聞

文化纵横-《文化纵横》杂志官方账号-10-12 18:51

Stephen Ezell|La Découverte出版社

談行藏 (編譯) | 文化縱橫新媒體

迦然 (審校) | 文化縱橫新媒體

【導讀】2023年10月9日,重慶智飛生物發佈公告,與葛蘭素史克生物簽署《獨家經銷和聯合推廣協議》,拿下帶狀皰疹疫苗的獨家代理權,未來三年採購金額合計可超206億元。**近年來,人們越來越認識到製藥業尤其是生物製藥業的重要性。**中國如何在未來的生物製藥市場中佔據一席之地,成為各界高度關注的議題。除了借鑑美歐領先經驗,一些教訓或許更具參考價值。本文從日本製藥業興衰入手,系統分析其落後於世界的七大原因,為我們理解相關問題提供參考。

1945-1990年前後,全球製藥業處於化學時代,日本曾因正確政策選擇而推動製藥行業發展,一度成為全球主要競爭者。所謂的正確政策,一方面是包容的醫療保險報銷政策,一方面是對國內製藥業的強勢保護和積極推動。然而,1990年以後,日本改變對醫療保險和製藥行業的態度,導致整個產業未跟上製藥業進入生物時代的重大變化,以致創新力下滑,失去競爭機會。

生物製藥需要前沿科研和產業共同發展,需要大量科研投入,也需要科研向生產的迅速轉化。高投入風險要求高回報,而過高藥價又會削減藥物創新的社會效果;競爭需要速度,但審批不夠嚴格又會帶來市場安全風險。各項因素需要相互平衡,一國政策、科研、產業界如何相互合作,共同打造優秀的生物製藥產業,又讓製藥業的發展真正惠及社會,是各國都需要繼續思考的課題。

本文為文化縱橫新媒體原創編譯“關鍵產業與關鍵資源之變”之四,****編譯自ITIF網站的《日本如何揮霍了生物製藥競爭力:伊戈爾警示故事》(How Japan Squandered Its Biopharmaceutical Competitiveness: A Cautionary Tale),僅代表作者觀點,供諸君參考。

文化縱橫新媒體·國際觀察

2023年第40期 總第145期

日本如何揮霍了生物製藥競爭力:

一個警示故事

**▍**引言

世界領先的生物製藥產業是國寶。因為它在生產救命藥物的同時,還是個高附加值行業,能支撐大量高薪工作、強勁經濟產出和税收,以及高水平出口。一個國家想在生命科學領域保持領導地位,就要不斷更新政策,維護良好環境,使國內生物製藥產業在競爭激烈的全球競爭中持續蓬勃發展。

過去四十年間,美國從歐盟和日本手中奪得行業領導地位,這有賴於美國強有力的公共政策,良好的企業經營環境,以及歐、日地區政策選擇不佳。以日本為例,基礎科學研究投資步履蹣跚,監管體系發展緩慢,產學研關係薄弱,這些阻礙了日本工業界將生物製藥創新的核心學科從化學轉向生物學。而過去幾十年間,小分子轉向大分子,是生物醫藥界最重要的變化。

如果美國想要維持現有的領先地位,就必須吸取日本的教訓。

**▍**日本(生物)製藥產業演變

(一)復甦至頂峯:1945-1990

日本的製藥業在第二次世界大戰中遭到重創,又在戰後,與電子、汽車等其他重要消費行業一起,迅速復甦。到1963年,日本已成為美國之後,世界第二大藥品生產國;到20世紀70年代中期, 不考慮規模和銷售能力,大多數日本公司的藥物研發能力趕上了外國公司。到1982年,日本成為世界第二大藥物研發(R&D)投資國,僅次於美國。

加州大學伯克利分校教授邁克爾·賴希(Michael Reich)認為,日本製藥業在戰後的成功並不像汽車、消費電子和機牀等行業那樣,是由通商產業省(MITI,日本這一部門以出口為導向,制定過長期戰略規劃,幫助日本發展出許多具有國際競爭力的產業)的精英官僚推動的。而賴希通過政治經濟學分析,提出日本的製藥業是“在有高度監管的市場中培育和發展的,日本的衞生政策就是隱蔽的產業政策”。20世紀80年代,日本實施了五項關鍵政策:藥品審批、健康保險、醫生配藥、按服務收費報銷,藥品定價, “共同為日本製藥業創造了一個黃金時代”。此前,日本在20世紀60年代引入的全民醫療保健系統,承諾為公民提供世界一流的醫療保健,則“為製造商提供了可預期的市場和收益”。

這些政策的效果包括:將外國公司排除在日本市場之外,而日本公司使用外國產品無需臨牀試驗即可獲批,並以可觀的利潤在國內銷售;減少了對醫療保健的限制,促進國內藥品市場擴大;醫生自由配藥,可以選擇利潤相對較高的產品,開出的處方在報銷流程上幾乎無障礙,幫助增加了藥品消費。從本質上講,日本的慷慨報銷,為擴大日本藥品市場、提高醫生和生產者的經濟收入,提供了強大動力。

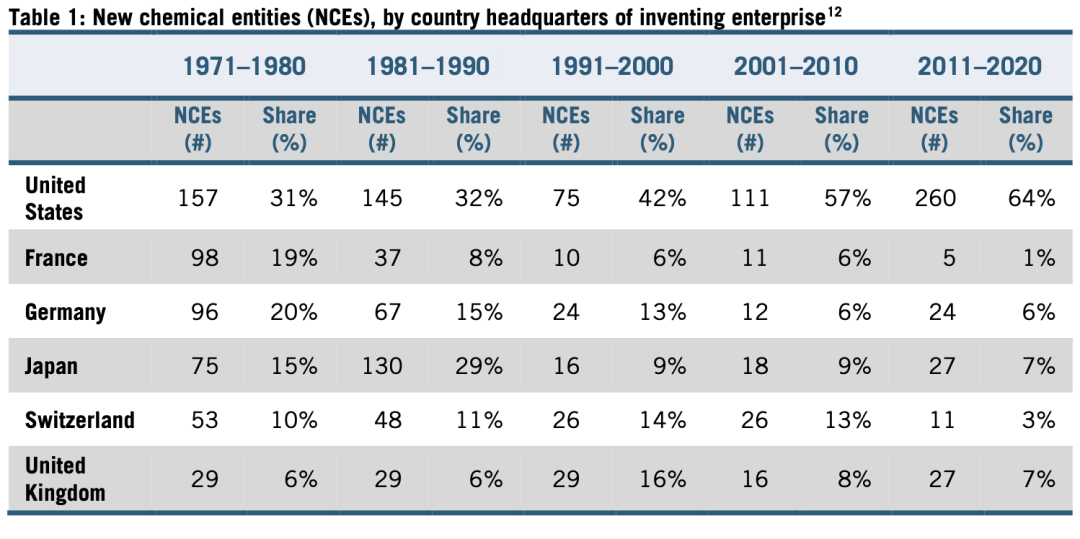

創新方面,日本的製藥業在20世紀80年代達到頂峯。年代初期,日本製藥公司開始追平歐洲競爭對手。1980年至1984年,全球主要新藥中,日本研發佔比16%,而德國佔15%、瑞士佔13%。十年間,日本發現的新化學單體(NCE)達到130個,佔該時期全球發現的29%,幾乎全部是新藥。同時,日本NCE產值佔GDP比重高於美國。

表1:全球新化學單體發現分佈(按國家)。橫向為種類和全球佔比,縱向為國家,按順序為:美國、法國、德國、日本、瑞士、英國。

(二)地位失落:1990年至今

然而,頂峯過後,日本製藥業開始逐漸下滑。這點在創新藥數量的全球比例、研發投資水平、藥品和相關研究發表、專利,全球行業增量份額等方面,都有所體現。

1.創新藥

從20世紀90年代開始,二十年間日本NCE的全球份額下降到9%,數量上與80年代相比,也非常少。2009年到2018年,這一數據變為11%(50比436)。2011年到2020年,日本NCE只有美國食品和藥物管理局(FDA)批准量的7%。

2.研究與開發

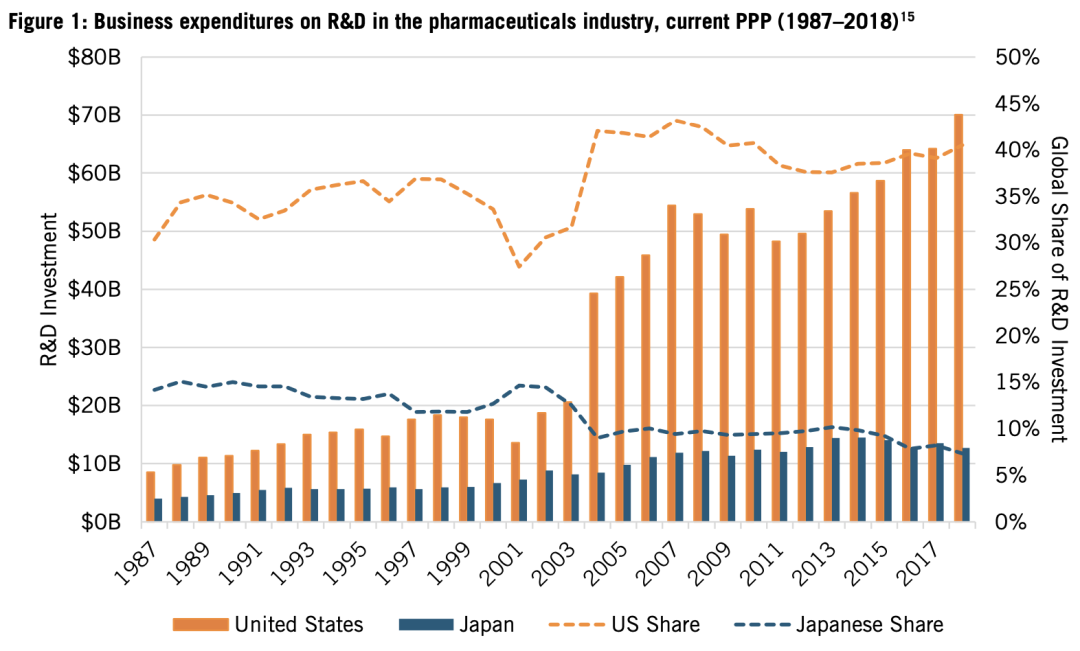

藥品研發方面,1987年,美國公司的藥品研發投資總額,按當前購買力平價(PPP)計算為41億美元,日本為19億美元。但計算投資佔GDP的比重,日本的數據要高於美國(0.055% 對0.046%)。隨後二十年中,兩國研發投資差距逐步擴大。到2018年,美國製藥公司的研發投資是日本公司的5.5倍(745億美元對135億美元)。在全球藥品研發投資佔比中,日本從1987年的14.1%下降到2018年的7.3%,而美國從30%增加到40%(見圖1)。

圖1:製藥行業研發支出,(1987-2018,按當前購買力平價)。圖中橙色為美國,藍色為日本,柱狀圖是金額、對應左軸,虛線為佔比、對應右軸。

3.科研發表和專利

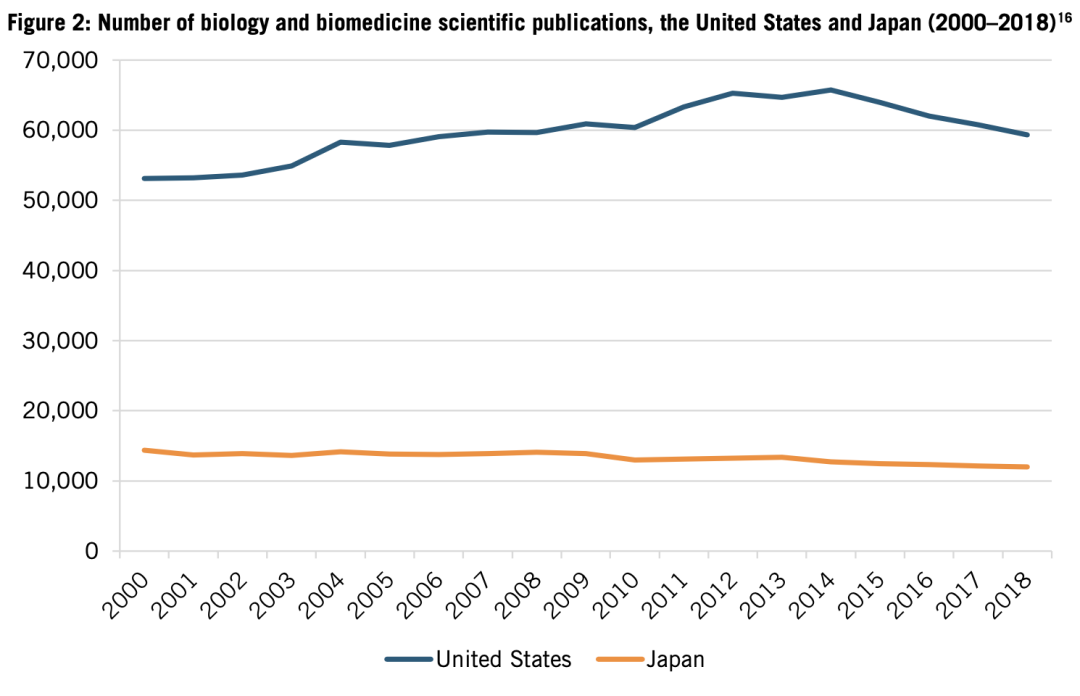

投資下降,導致日本生物學和生物醫學的成果發表,生物技術和生物製藥的專利申請,產出雙雙下降。2000年到2018年,日本研究人員發表的科研成果下降了16.5%,從14379篇下降到12001篇。而美國的數據增加了約10%(見圖2)。

圖2:美國和日本生物學、生物醫學成果發表量(2000-2018,單位為篇數)。圖中藍色為美國,橙色為日本。

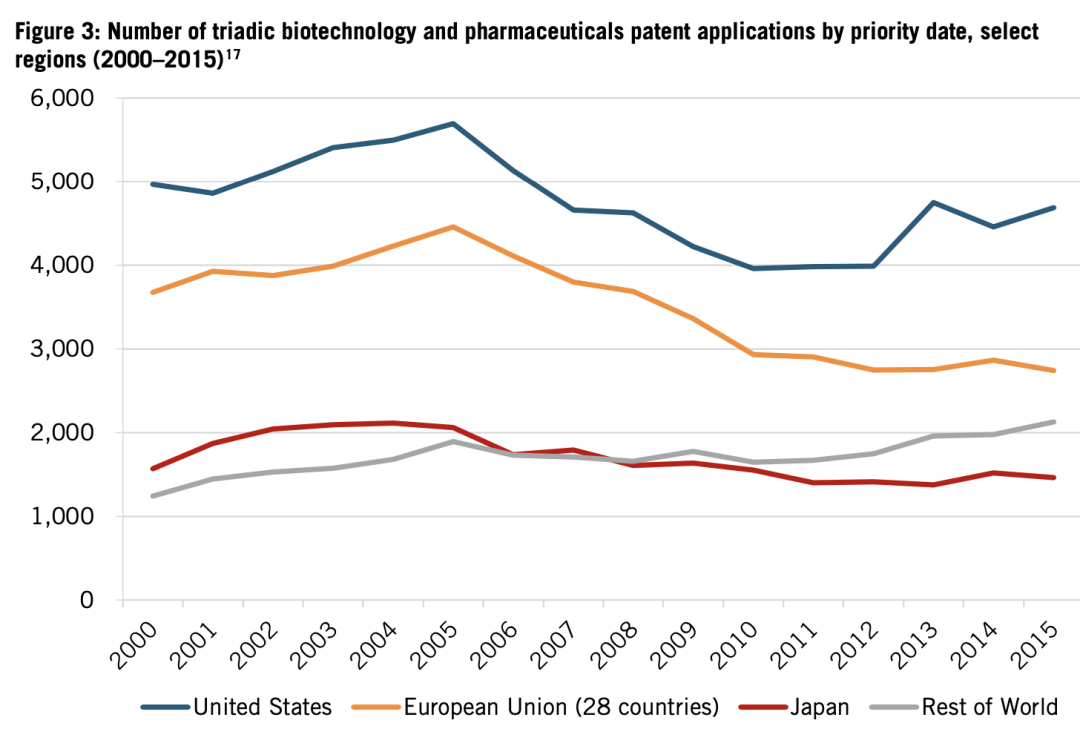

發表下降進而導致專利申請減少。從2000年到2015年,根據《專利合作條約》(PCT)提交的日本三元生物合成物(譯註:指利用生物技術,將三種或以上物種的基因合成為一種物質進行表達的技術)和藥品專利申請數量下降了7%(見圖3)。

圖3:最先發表、申請專利的三元生物合成物和藥品專利申請數量(2000-2015年)。圖中藍、橙、紅、灰色分別代表:美國、歐洲、日本、其他國家總和。

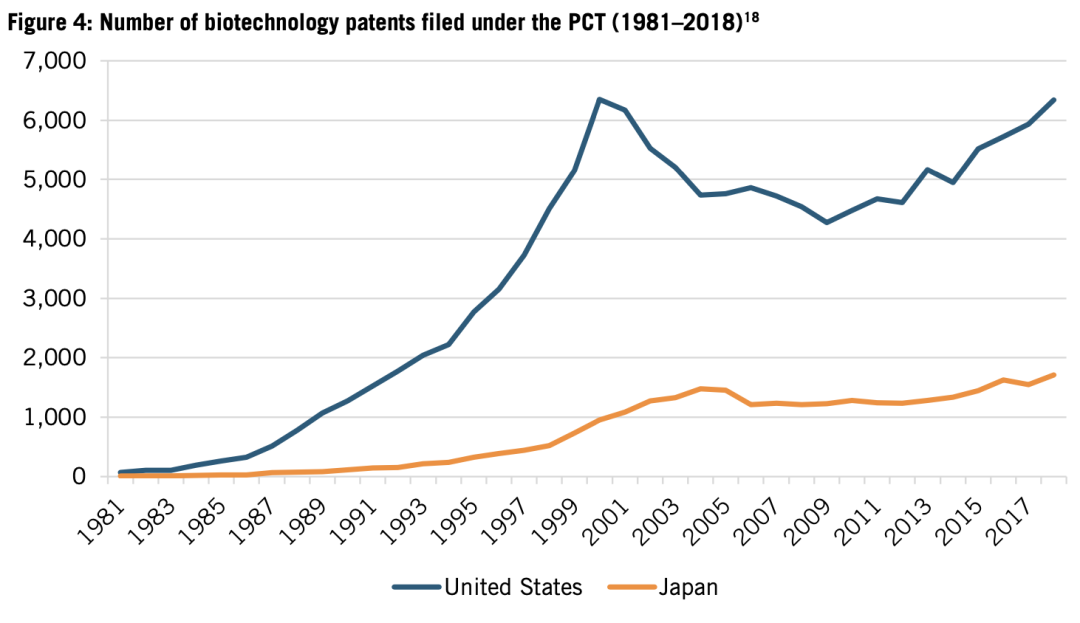

從1980年代初開始,生命科學創新的基礎逐漸從化學制藥轉向生物技術只要,美國和日本生物技術專利申請數量出現巨大差距。1984年以前,兩國生物技術專利申請數都不到200件,但到1999年,美國的申請數達到日本的10倍(5514件對521件,見圖4)。

圖4:生物技術專利申請數量(1981-2018)。圖中藍色為美國,橙色為日本。

4.製藥業增量

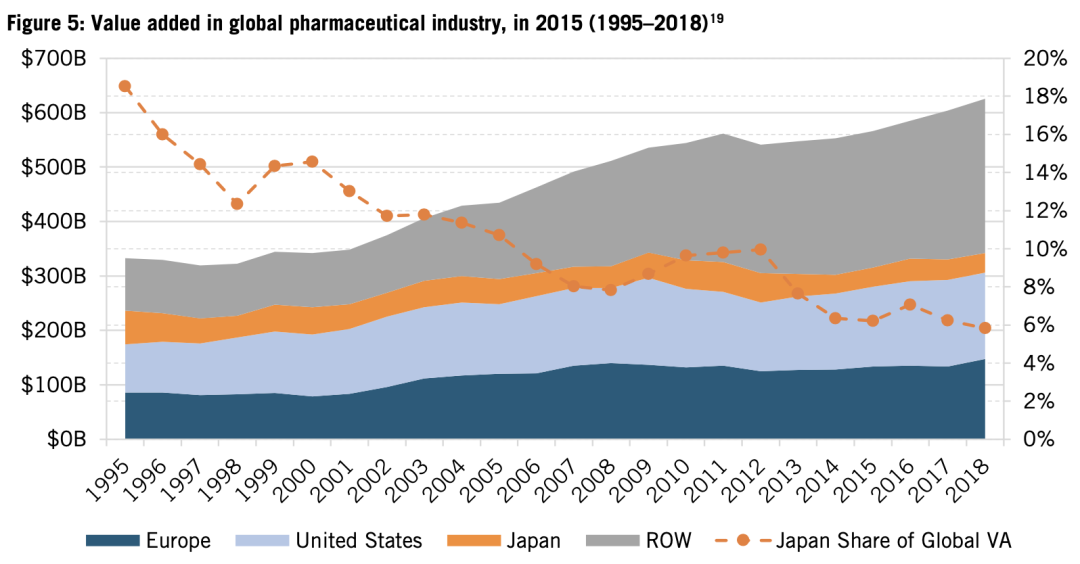

以上因素影響下,1995年到2018年,全球製藥業增量中,日本佔據份額下降了70%(見圖5)。以2015年的美元PPP計算,日本製藥行業增量從1995年的616億美元下降到了2018年的365億美元,跌幅近41%。

圖5:製藥行業的增加量(1995-2018,以2015年美元PPP計算)。圖中深藍、淺藍、橙色、灰色,分別代表歐洲、美國、日本、其他國家總和,橙色點虛線為日本在全球增量中的比重。

**▍**日本為何會失去(生物)製藥產業競爭力?

影響日本(生物)製藥產業的因素很多,但其中最重要的,是日本從20世紀80年代啓動的嚴格藥品價格控制。其他因素包括:日本政府對生物科研投資緩慢;國際化和規模化的現實挑戰;產、學、研聯繫薄弱,這尤其抑制了日本的轉型能力;創業和新人才發展環境不佳,以及監管審批系統僵化。

(一)過度價格控制:始於20世紀80年代

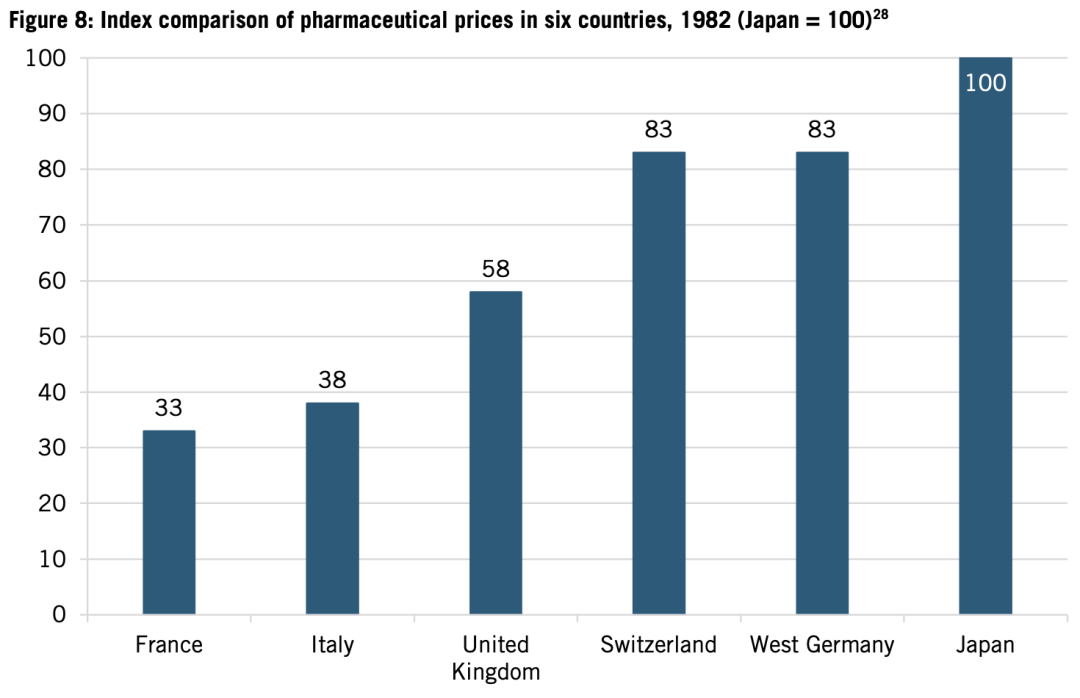

有限的日本藥品價格控制是日本製藥業增長的關鍵驅動力。英國衞生經濟辦公室(UK Office of Health Economics)1982年的一項研究指出:日本的藥品價格明顯高於瑞士、西德、英國、意大利和法國(見圖8)。分析師羅伯特·周(Robert Chew)提出解釋:日本的藥品價格水平既反映了日元的強勢,也反映了日本一貫支持其本土產業,以加強其全球競爭力的事實。同時,日本慷慨的報銷率是產業的間接支持機制。日本在許多先進技術上都採取了類似的策略,允許企業賺取足夠利潤,並持續地將更多資金投入到研發和先進生產技術中。這可能是對日本民眾增加了“税收”,但也幫助了日本的先進產業繁榮發展,贏得了全球市場份額。

圖8:1982年6國藥品價格指數比較(日本=100)。橫向從左到右為:法國、意大利、英國、瑞士、西德、日本。

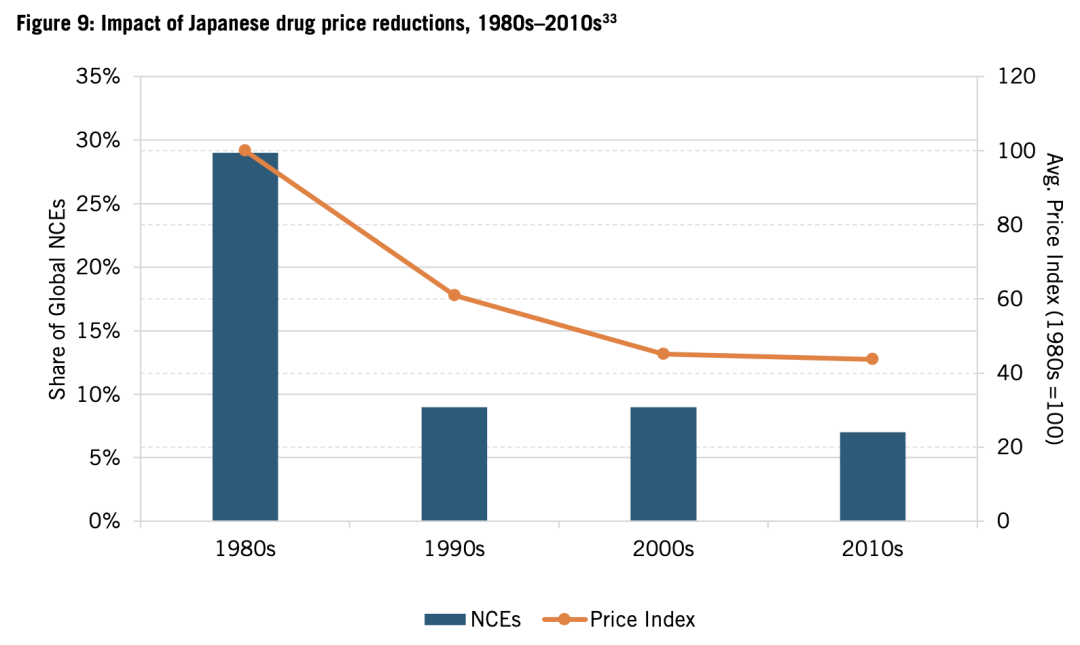

但隨着日本開始實行藥品價格控制,一切開始變化。1981年,日本調控藥品價格全面降低18.6%,由此開啓了兩年一次的降價過程。1982年,日本終止了對老年人的免費醫療保險。這兩項政策結合,讓日本藥品產量年均增長率從20世紀70年代的5.2%降至80年代的3.8%。而梅村真希(Maki Umemura,現為卡迪夫大學商學院教授)的研究説明:兩年一次的降價對日本藥企的投資研發動力產生了嚴重影響。因為該策略同時限制了生物製藥創新的潛在利潤和藥企的實際收入,同時降低了研發動力和研發能力。僅在1981年至1991年間,日本的藥品價格就降低了67.9%(見圖9)。

梅村表示:專利保護期內,無論創新價值如何,藥品價格都要定期統一修訂。這激勵日本藥企推出一系列產品壽命短、創新價值低的新藥,以快速收回研發成本,而非投資更有實質性創新的項目。最終,政策阻礙了日本藥企推出突破性藥物,而突破性藥物在海外更具競爭力。

日本的藥品價格管控政策持續了幾十年,很大程度上剝奪了藥企投資未來幾代創新藥物研發所需的利潤。隨着日本NCE數量不斷下降,這一觀點開始引起共鳴。

圖9:20世紀80年代到21世紀10年代,日本藥品降價的影響。藍色是日本NCE在全球佔比,對應左軸;橙色是價格指數,對應右軸(以20世紀80年代的價格為100)。

(二)調整藥品價格控制:21世紀10年代

認識到問題所在後,日本於2010年推出了名為維持溢價(PMP)系統的,嘗試為創新者創造穩定可靠的定價環境。PMP一定程度上保證了藥企收益得到滿足,生物學研究產品得到相應的價值評估,日本民眾也可以及時獲得與美國相同的藥品。定量研究認為制度運作良好,應該繼續下去,以鼓勵日本的製藥公司進行更多臨牀試驗,提供更多創新藥物。

然而緊接着,PMP支持創新的範圍和力度開始大幅減弱。2017年12月,日本厚生省進行改革,大幅減少了PMP認定為“創新”的專利藥品數量;2018年,日本政府還降低了幾種領先創新藥物的價格;2021年4月,政府宣佈,醫保報銷價格與批發價格(醫院、診所和零售藥店的購買價)之間差異超過5%的所有藥品實行年度降價。據估計,2020年,被降價藥品將佔市場現有種類的69%(其中59%是專利藥);到2021年,降價導致社會藥品支出減少少31億美元。過去幾年中,日本還實施了其他50多種藥品降價政策。

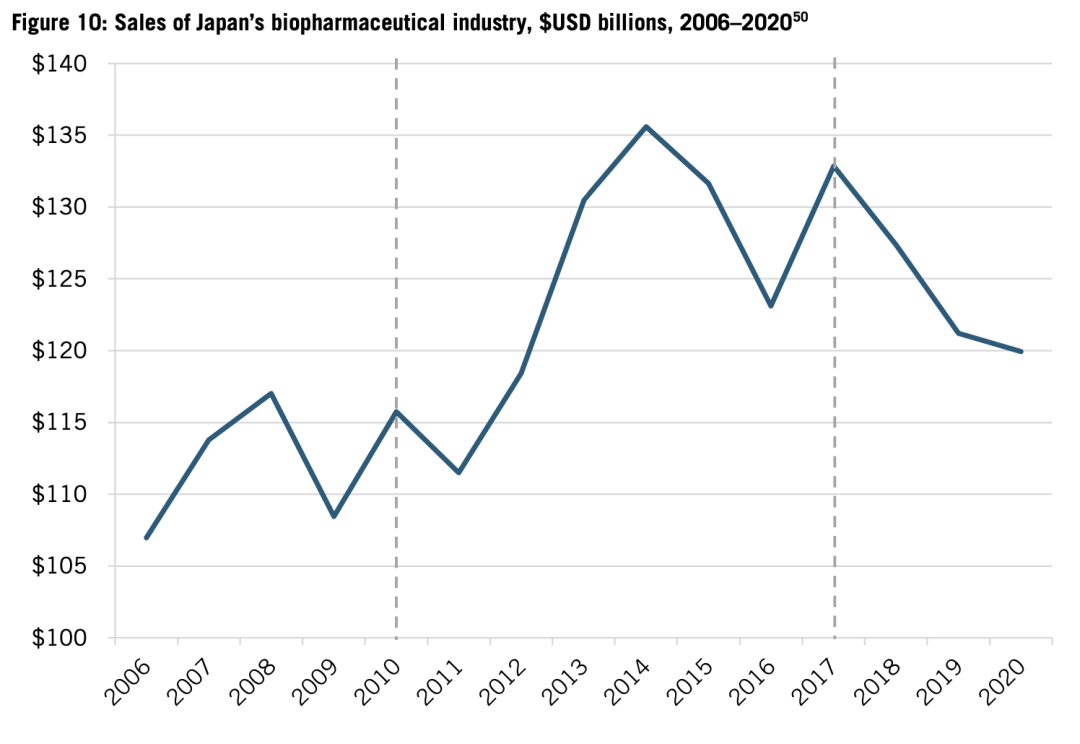

換言之,日本的藥品定價環境經歷了一個有所改善又不斷惡化的過程。2010年到2017年,日本的生物製藥產業從1150億美元增至1320億美元,但2017年以後,又收縮了10%(見圖10)。而2009年到2015年,行業22%的增長率超過了全球平均水平(16%),臨牀試驗階段的新藥數量顯著上升。同期複合年增長率(CAGR)達到8%,超過了美國的5%,又在2016年後放緩至3%。

圖10:2006-2020年日本生物製藥產業銷售額,單位為億美元。

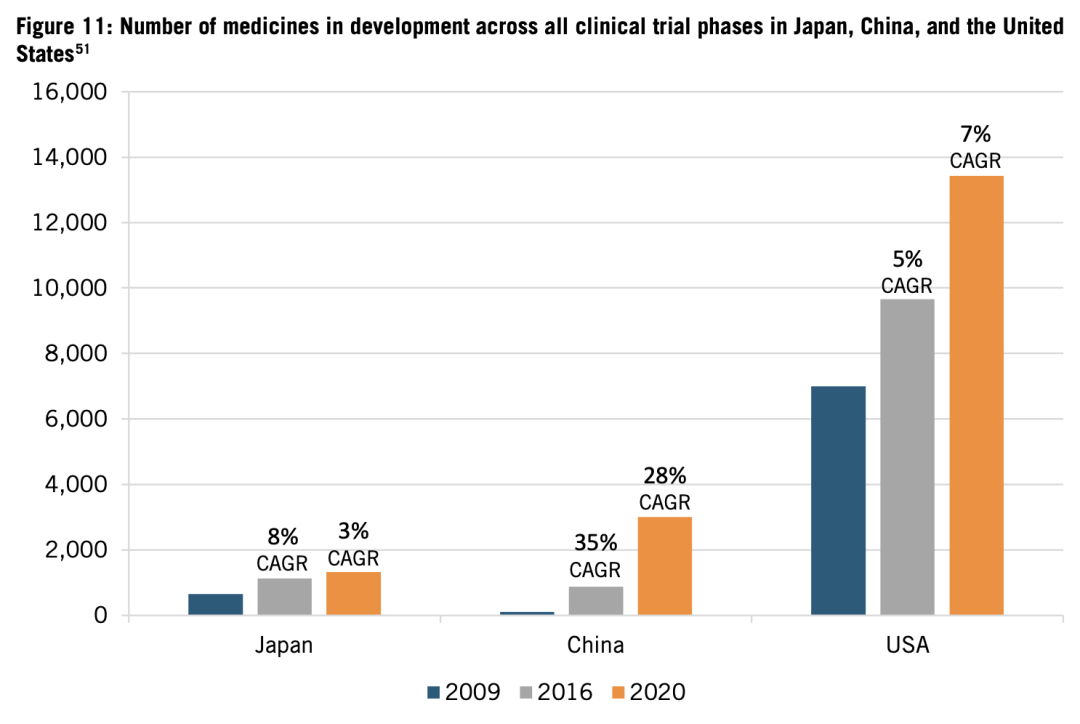

圖11:日本、中國和美國臨牀試驗階段藥物數量。藍色、灰色、橙色分別為2009、2016和2020年。

日本藥企推出藥物的動力較低,主要原因包括:對臨牀試驗的獨特監管要求,新藥價格管控,和定期降價政策。因此,日本要想在創新藥物方面更具國際競爭力,就需要建立一個定價體系,推動藥企充分投資。但是,日本政府管控價格和激勵創新之間的制度在不斷對抗,而價格管控也不是日本生物製藥創新不足的唯一原因。

(三)政府研發投入和政策激勵動作緩慢

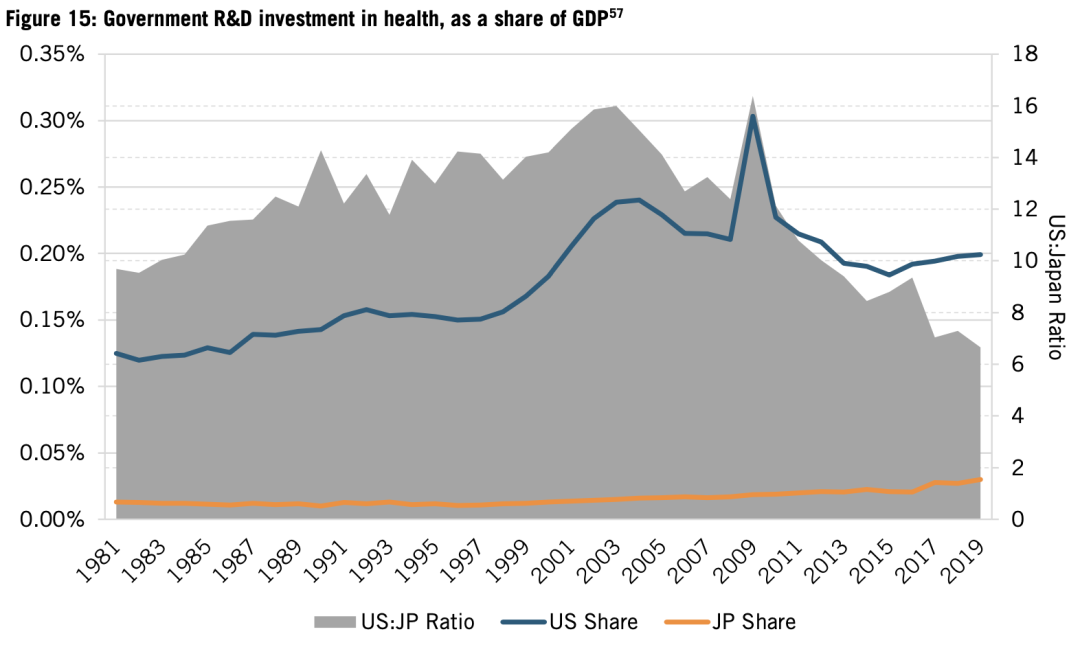

日本政府一直在為生物技術研究提供資金。但隨着時間推移,政府投入停滯不前,無論是絕對數額,還是GDP佔比,都從未達到過美國等競爭對手的水平。梅村指出:20世紀80年代,科技廳、通產省和農林水產省等政府機構為生物技術研究項目提供資金,但僅達到美國政府投資的十分之一。日本醫藥研發資助佔所有政府研發資助比例,1998年為2.6%,至2020年,小幅增加到4%。而美國則是從12%增加到27%。(見圖15)。

圖15:政府醫藥資助投入(佔GDP比重)。藍色為美國,橙色為日本,對應左軸;灰色是美國比日本比例,對應右軸。

基因組學、組合化學和高通量篩選等研究的能力有限,導致了日本藥企的進一步劣勢。而這一趨勢仍在繼續:雖然日本在20世紀90年代後期增加了研發支持,但研究表明,日本的生物科研支持在全球範圍一直處於中等水平,在34個經合組織成員和金磚國家中排第17位。

(四)國際化和規模化挑戰

日本的製藥業非常特殊,因為日本的汽車、電子產品、信息技術等許多高科技行業,都成功實現全球化,達到了全球規模,製藥業卻幾乎從未成功。日本企業的國際化並不是自然而然的,日本製藥業就不像德國那樣,一開始就瞄準了全球市場,而是一直關注國內。這也是日本製藥業的一貫特徵。從1955年到1985年,日本藥品出口量一直只佔全部產量的約3%。到2019年,這一比例也僅增長到11%,價值67億美元。

除了歷史原因,日本藥品出口水平低的另外四個因素:一,日本衞生政策在20世紀60年代70年代製造了強大動力,使得國內藥品市場迅速擴張,降低了企業尋求海外市場的動力。二,日本戰後產業政策保護了國內企業,使其從汽車到製藥的諸多行業沒有受到外國競爭對手的壓力。直到1975年,外國製藥公司都不能在日本設立全資子公司。第三,日本企業缺乏具有國際競爭力的處方藥物。第四,特殊監管政策阻礙了日本的出口。

這就是日本製藥領域的 “加拉帕戈斯島綜合症”(譯註:日本商業用於,指某種產品專注單一市場,獨自進行“最適化”後,喪失了與外部市場進行交互的能力,面對外來的強競爭力產品時,更容易被淘汰。名稱源於加拉帕戈斯島上生物種羣獨立進化導致的物種隔離。)它在20世紀初還導致了日本的電信和手機運營行業發展緩慢。獨特的技術標準和市場準入等政策,可以保護國內企業,也消除了國際市場的誘惑,因此只有國內市場完全保持,企業才能繼續蓬勃發展。

這種效應對日本製藥產業形成了負面影響。尤其是20世紀90年代後,藥物發現的成本飆升,企業需要通過進入全球市場來實現規模化,獲得所需的收入。2000年,1123家日本藥企中,只有245家在向海外擴張。這加劇了日本製藥業的衰落。1999年,日本NCE中只有八分之一由國際化藥企推出,在歐洲和美國,這一比例約為三分之一。

麥肯錫在2018年的一份報告中指出:日本製藥業在國際化上的不成功一直延續到今天。日本藥企在現代化和盈利能力上,一直都不如歐洲同行,它們必須克服內部對變革的巨大阻力日本的教訓説明:國際化,特別是藥品出口,對於保持競爭力至關重要。

(五)產學聯繫薄弱

日本產學聯動的薄弱,在幾十年間抑制了生物醫學創新。日本大學、研究機構和私營部門之間的合作有限。武田製藥的藤本敏夫(Toshio Fujimoto)表示:在日本,跨部門(學術界、產業界、公共部門、風險投資行業之間)調整職業的機會非常少。政府對生物醫學研究的資助不足,轉化研究能力不足,大學與風險投資界的聯繫薄弱,都是這一結果的原因。經合組織的一份報告中指出:日本的創新體系以大公司的“內部開發”為主,與美國的網絡型創新體系明顯不同。這種聯繫薄弱的表現包括:企業和大學研究人員之間流動性低,初創企業缺少風險投資,大學更願意關注基礎研究而對產學合作不熱心,以及企業高度重視內部開發而忽視聯盟戰略。

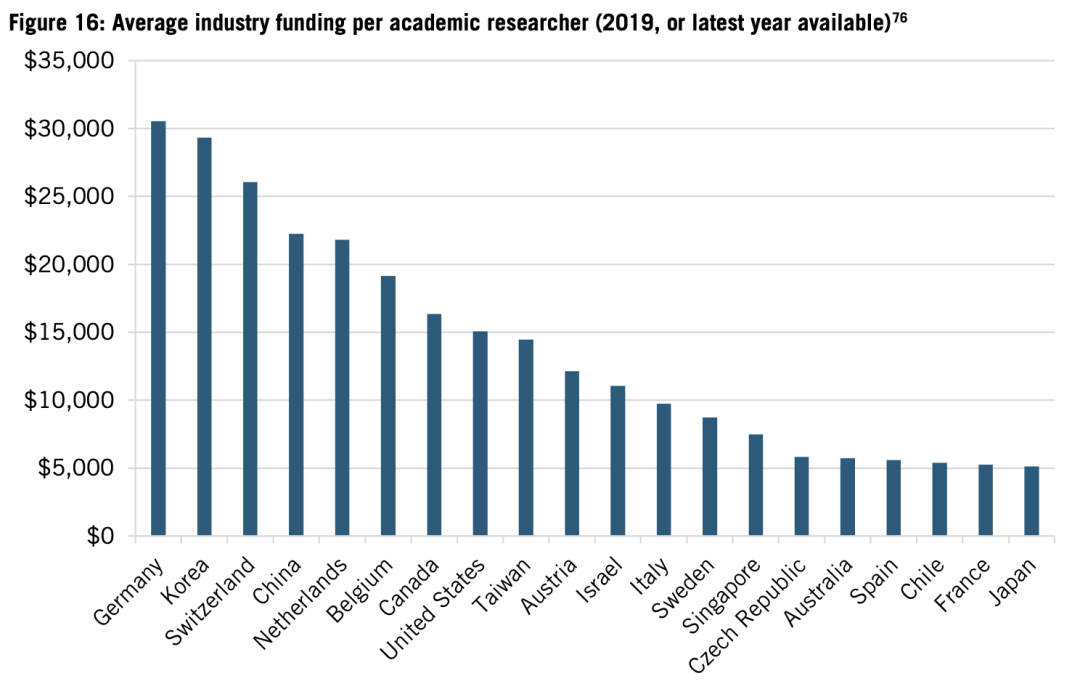

在日本,每位學者從產業界獲得的平均研發資助僅為5125美元,而在德國和韓國,能達到3萬美元。(見圖16)。日本大學獲得的企業研發投資也非常少,2019年的數據中,僅佔大學研發資金的2.8%,韓國和德國的數據則是14.3%和13.6%(見圖17)。

圖16:2019年產業對學界的研發資助(每位學者平均)。從做到右依次為:德國、韓國、瑞士、中國、荷蘭、比利時、加拿大、美國、台灣、奧地利、一色李、意大利、瑞典、新加坡、捷克、澳大利亞、西班牙、智利、法國、日本。

圖17:1995至2019年,企業資助大學研發費用佔大學研發資金總額比重。從上到下依次是:日本、瑞典、愛爾蘭、捷克、新加坡、英國、新西蘭、拉脱維亞、澳大利亞、羅馬尼亞、美國、西班牙、意大利、以色列、希臘、愛沙尼亞、加拿大、荷蘭、斯洛文尼亞、比利時、德國、韓國、俄羅斯。

在20世紀初,製藥業創新越來越以生物技術為基礎的情況下,這種聯繫不足嚴重影響了行業創新。日本企業很想跟上全球同行的步伐,但效果有限。因為在日本,研發主要由學術實驗室進行,對行業環境變化的反應不如企業迅速。

日本也認識到了這一問題,並嘗試做出改變。1998年,《促進大學-產業技術轉讓法》(Promotion of University-Industry Technology Transfer)支持在大學和其他公共研究機構設立技術許可辦公室。次年,日本頒佈《拜杜法案》(Bayh-Dole Act),允許大學獲得來自美國的研究資助,併為成果申請知識產權。2000年,《工業技術強化法》(Industrial Technology Enhancement Act)允許大學教職員工成為公司官員。2004年,日本國立大學獲得了法人地位,獲得了更大的自主權,可以通過行業合作和創業創造收入。

這些立法刺激了研究到產品的轉化。到2016年,日本的大學、研究機構和技術許可辦公室聘請了約1000名技術轉讓、聯合研究和風險投資方面的專家,當年就有6000多件專利申請和近3000份許可協議。過去十年間,日本大學的特許使用費收入增加了兩倍。

2021年11月,日本設立了880億美元的“大學基金”,向研究型大學提供公共資金,以加強研發並促進向商業部門進行技術轉讓。

但是,更重要的制度、組織和文化問題,還在阻礙產學交流。東京大學化學家、價值50億美元的生物技術初創公司PeptiDream聯合創始人菅義偉(Hiroaki Suga)解釋説:教授們的老式觀點是很嚴重的問題,他們認為商業化會玷污研究工作,工業應用領域的研究人員得到的尊重要比基礎科學研究人員少很多。

(六)生物產業內創業和合作停滯不前

日本創業和冒險上文化不足,無論廣泛的經濟領域,還是在生命科學研究領域。

創新型初創企業是美國生物技術生態系統的重要組成部分,是技術、新物質和專業知識的關鍵來源。在美國,生物製藥企業中66%是初創企業;這些初創企業中,90%未盈利,卻貢獻了美國III期臨牀試驗的藥物的70%。在化學制藥時代,大公司可以產生大部分創新。但事實證明,日本的創新體系並不適合生物技術時代。

薄弱的創業文化意味着幾乎所有的創新都來自老牌企業,顛覆性創新者沒有渠道,這與美國形成鮮明對比。而數據表明,美國佔行業66%的初創企業僅貢獻了12%的就業崗位,平均研發強度(研發投入佔收入比)為62%,五年生存率則是60%。

2018年到2019年,美國FDA批准的109種新藥中,美國企業生產的有60種,日本企業生產的則是10種。而且,日本的所有產品都來自大型老牌公司。同樣的,美國生物技術公司在早期退出階段的平均交易價值為3000萬美元,韓國公司為1000萬美元,而日本公司僅為91萬美元,這很可能與日本規避風險的商業文化有關,而學術界和工業界的的技術轉讓、合作可能進一步推進這種風氣。

日本的生物製藥創業還有投資不足的問題。2020年,風險投資在日本生物技術領域投入 5.43億美元,日本在2018年有31家生物技術初創企業成立。而美國2020年的投資數據是366億美元,2021年是329億美元。調查表明,日本的風投資金更傾向於流向成熟企業,而市場上的併購活動也不活躍,創業者缺乏退出機制。

**日本大型企業“內部開發”的文化不僅限制了創業精神,還限制了企業間合作。麥肯錫研究發現,與外部參與者合作開發新藥的成功率,單打獨鬥的兩倍多。**歐洲和美國的要求都更積極地選擇與外部夥伴合作,培育創新生態系統,日本公司卻遠遠落後。日本藥企向生物技術公司的投資非常少,2009年至2018年間只有三筆交易記錄,而歐洲和美國的數據分別是30和100多。

(七)審批遲緩

日本的新藥審批監管體系一直落後於美國和歐洲。

20世紀90年代,日本血友病患者因綠十字(Green Cross Corporation)公司的血液製品而感染艾滋病毒。這一醜聞使得日本厚生省在藥物審批上變得非常謹慎。這成為企業將創新迅速推向市場的主要障礙。到2000年,日本的平均藥物批准時間為28.5個月,而美國是16.5個月。1999年至2006年,在歐盟、日本和美國提交批准的65種新藥中59種在美國獲批,歐洲批准了52種,而日本只批准了22種。更重要的是,美國的平均批准耗時為3.7個月,歐盟為7.5個月,日本為52.6個月。尤其在精神治療領域,新藥批准數量相對較少,仍然存在大量審批遲滯。

與美國或歐洲相比,日本的臨牀試驗成本更高,持續時間更長。因為日本臨牀試驗分散在多家醫院,執行更嚴格的臨牀試驗標準,也缺乏合格的人員做出安全性和有效性判斷。這方面,美國藥品監管上的創新要先進得多。通過處方藥使用收費法案(PDUFA),FDA向行業收取費用,將審查時間中位數從1987年的29個月降低到2015年的不到10個月。PDUFA還為罕見疾病藥物提供申請費減免和特殊審查,優先為致命疾病開發突破性藥物。

(八)政策缺乏一致性

最後,日本缺乏支持生物製藥產業的一致願景。在社會迅速老齡化的背景下,日本財務省高度關注衞生系統的成本管理,尤其是藥品價格控制。2016年至2018年,社會保障支出的減少32億美元,超過80%是通過藥品降價實現的。

可是,通過降低藥品價格來解決社會保障成本,是不可持續的。藥物生產的系統性價值往往是遠高於其成本的。1997年到2010年,美國藥物創新帶來的失業天數和住院人數減少,產生價值是新藥消費成本的三倍。使用較新的處方藥還能降低領取社保緩和殘障福利的工人人數,並提高養老院居民的日常生活能力。

財務省的這一政策傾向,也會同時限制其他部門對生物製藥行業的資助投入。而正如前文分析所屬,投入不足會產生連帶效應。各政府部門對待製藥業的態度不一致,使得政策缺乏一致性,積極政策的效果無法得到有效發揮。

**▍**日本當前的生物製藥政策

2010年,日本推出PMP定價系統,嘗試為生物技術創新者創造穩定可靠的定價環境;2014年頒佈《藥品和醫療器械法》(Pharmaceutical and Medical Devices Act),推出“衝鋒戰略”(Sakigake strategy),以簡化製藥、醫療器械和再生醫學審批流程,刺激創新。

2015年,厚生勞動省發佈長期政策“日本願景:醫療保健2035:以健康引領世界”(Japan Vision: Health Care 2035: Leading the World Through Health)。該戰略側重於三個方面:一是提高日本迅速老齡化社會的人均壽命和生活質量;二是改善國內生物技術和信息技術生態系統,尤其是遠程醫療等醫療保健信息技術,並引入人工智能進行醫療數據分析;三是推進與老齡化相關的特定領域創新,包括再生醫學、糖尿病和阿爾茲海默症。其他優先事項還包括:開發支持臨牀試驗的國家平台,進一步加快藥物審批;以及引入促進罕見病用藥開發的激勵措施。為了推進這一願景,日本於2015年成立了醫學研究與發展機構(Japan Agency for Medical Research and Development),從基礎研究到實際應用的無縫研發。

然而,從2017年起,日本對PMP系統進行改革,大大削弱了其充分評估創新藥物價值的能力。而目前系統也未能對新藥進行基於科學的評估,許多暢銷的全球產品未得到創新認證,沒有PMP資格。2018年的PMP修訂也偏向國內公司,這一系統繼續嚴重低估了美國和其他國家的創新藥物,違反了世界貿易組織協議的精神。

除PMP系統歧視外國企業,日本2020年還宣佈將兩年降價制度改為年度降價制度。到2020年,降價覆蓋了69%的藥物和59%的專利藥物(價值超過素有藥物市值的90%)。2021年,日本對國民健康保險所列藥品中70%的產品進行了降價。

日本的HTA系統也未能正確評估創新藥的價值。當前的評估更關注成本、效用關係,而未能關注到創新藥的社會價值。

2021年9月21日,厚生勞動省宣佈了新的製藥行業願景,即所謂的“願景計劃”(Vision Plan)。計劃闡述了政府今後十年應對藥物發現、仿製藥和藥物分銷挑戰的方法。目標是使日本製藥業能夠在研發方面進行更多投資,具體舉措包括可預期的的報銷方案。

然而,日本政府的願景有些“既要又要”:想要一個能創新、有競爭力的生物製藥產業,也希望繼續人為地壓低藥品價格。“願景計劃”試圖解決這一內在矛盾,但能否做到令人懷疑。

**▍**結論

**日本是一個警示性案例。其製藥業曾非常接近全球前沿,卻因為糟糕的政策和基礎科研投資不足而失去了領先地位。**美國決策者應當重視日本的教訓,因為他們正在考慮類似的激進藥品價格管控,這可能對美國的世界領先地位和行業創新潛力帶來危險影響。

對日本來説,要重新關鍵生物製藥創新的能力,就需要進行全面的政策改革。尤其是在為創新藥支付對價上,這樣才能在未來與美國、歐洲、中國等世界各國保持同步。