夢金園換道衝刺港股,毛利率僅5.7%拖累業績_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)10-13 19:21

出品 | 子彈財經

作者 | 左星月

編輯 | 胡芳潔

美編 | 倩倩

審核 | 頌文

近年來,黃金珠寶企業上市之路頗為艱難,老鋪黃金、週六福等公司均未上市成功。

9月28日,主營黃金珠寶的夢金園黃金珠寶集團股份有限公司(以下簡稱“夢金園”)在港交所遞交了招股説明書,這也是夢金園在衝擊A股失敗後,再度向資本市場發起衝擊。

不過夢金園不僅業績疲軟,且盈利能力遠不敵同行公司。此外,旗下有眾多加盟商的夢金園還捲入侵權案件,公司的管理能力也存在一定漏洞。

在目前黃金價格震盪的背景下,夢金園的“資本夢”能否實現,還需時間考驗。

1、A股“夢碎”,夢金園轉戰港股夢金園成立於1994年,是一家主營黃金珠寶的企業。公司主要從事“夢金園”品牌黃金珠寶首飾的設計研發、生產加工、批發零售及品牌加盟業務,產品以高純度黃金首飾為主,兼營鑽寶玉石鑲嵌、K金、鉑金等飾品。

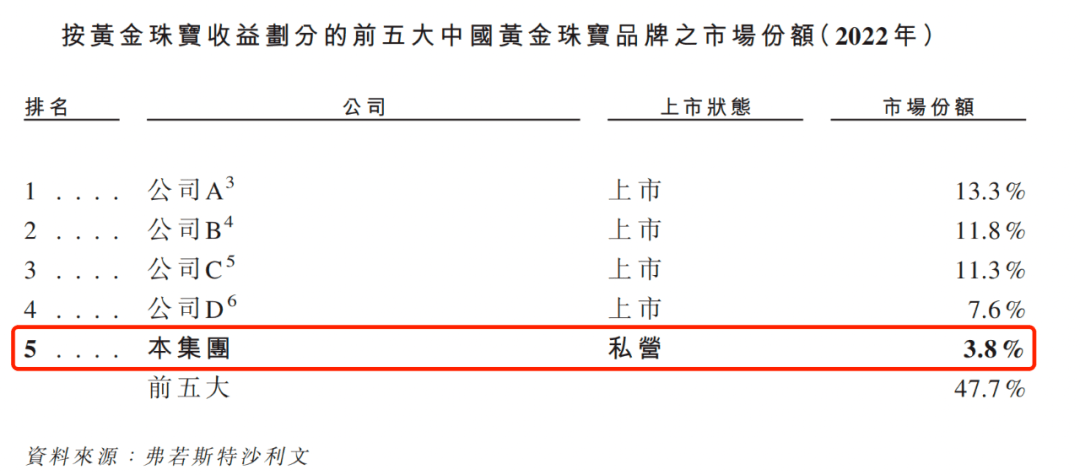

據弗若斯特沙利文數據,2022財年,中國五大黃金珠寶品牌的黃金珠寶收益共約1954億元,佔整個市場的47.7%。其中,夢金園排名第五,所佔份額為3.8%。

(圖 / 夢金園招股書)

由此可見,夢金園的市場份額優勢並不大,和已經上市的黃金珠寶品牌公司相比,存在着較大的差距。

作為前五大品牌中唯一的非上市公司,在衝擊資本市場的道路上,夢金園也是一波三折。

2020年9月30日,夢金園向深交所主板遞交了招股説明書,保薦機構為中泰證券。2021年6月21日,夢金園更新招股説明書,四個月後的10月28日,證監會發審委第116次發審委會議暫緩表決夢金園的首發申請。

同年11月25日,證監會官網顯示,夢金園首發二次上會未獲通過。夢金園的A股之夢“破碎”。

IPO審核並未通過,發審委主要向夢金園提出三方面問題,包括主營業務收入主要來自加盟模式;黃金飾品和K金飾品的以舊換新業務佔當期相關產品主營業務收入比例較高;存貨賬面價值金額較大、佔總資產比例較高,存貨週轉率逐年降低等。

與此同時,與夢金園同時申報A股IPO的老鋪黃金、週六福同樣被否。

此次,夢金園再次出發,申報在港交所上市,保薦機構也更換為中信證券。

引人注意的是,夢金園不僅擁有明星代言人,還有明星股東。

2013年-2020年,公司的形象代言人為演員海清(本名:黃怡)。2018年3月,海清以10元/出資額的價格,認繳夢金園新增註冊資本500萬元,成為夢金園的股東。截至招股書籤署之日,海清持有夢金園1.5279%的股份。目前夢金園的品牌代言人為知名演員江疏影。

(圖 / 夢金園官網)

值得注目的是,“捲土重來”的夢金園仍然面臨着較大的業績壓力。

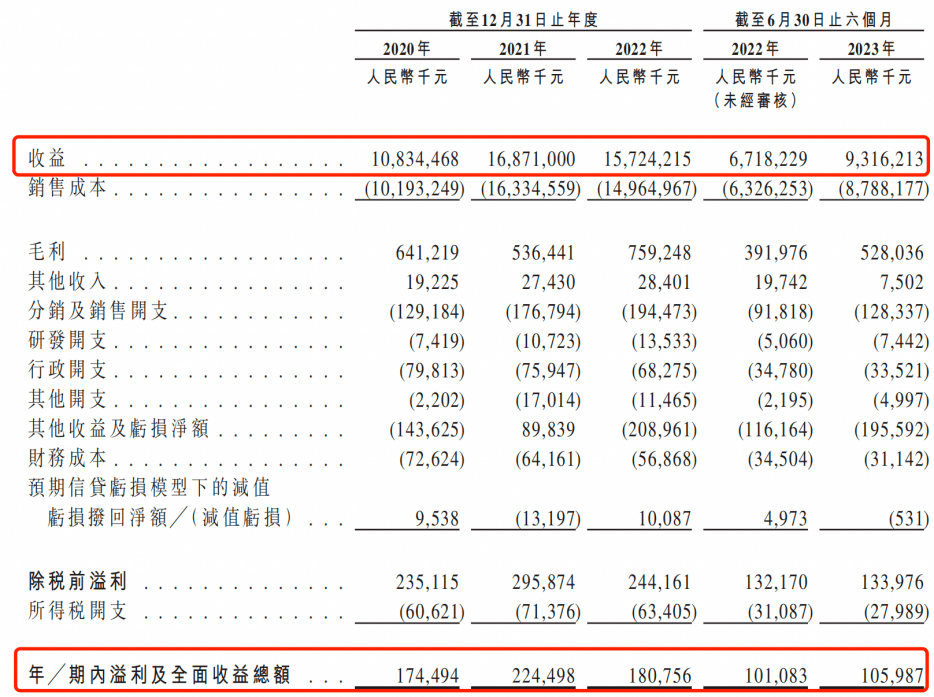

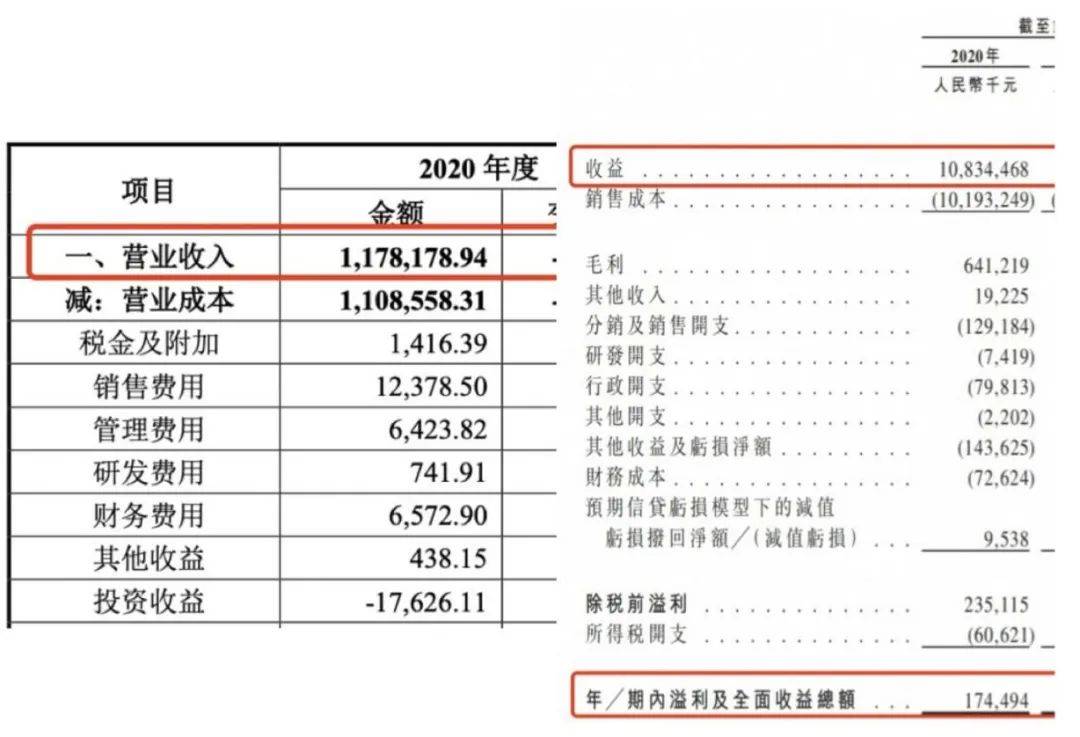

招股書顯示,2020年-2023年前六個月(以下簡稱“報告期”),夢金園的營業收入分別為108.34億元、168.71億元、157.24億元、93.16億元;同期淨利潤分別為1.74億元、2.24億元、1.81億元和1.06億元。公司2022年營業收入以及淨利潤均呈現下滑趨勢。

(圖 / 夢金園招股書)

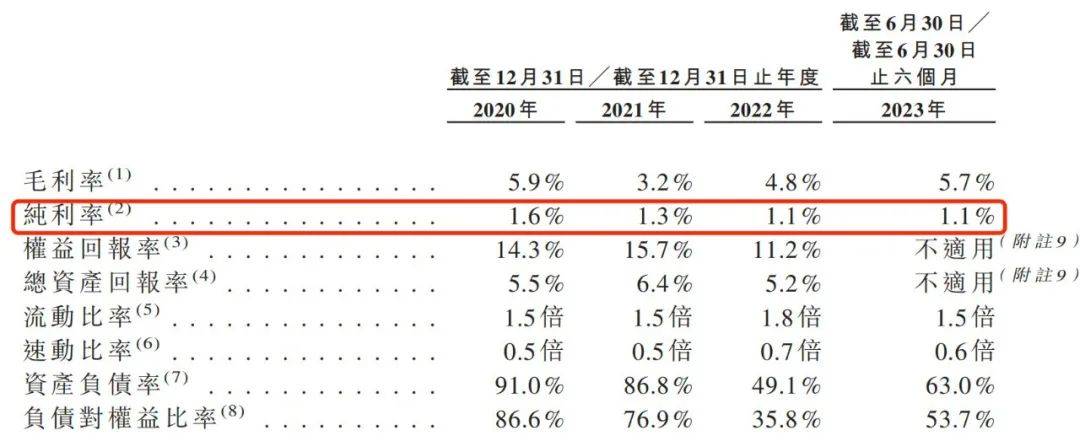

值得一提的是,夢金園的營業收入超百億,而公司的淨利潤卻僅有1億元左右,公司的盈利能力堪憂。報告期內,公司淨利率分別僅有1.6%、1.3%、1.1%、1.1%。

(圖 / 夢金園招股書)

夢金園過低的毛利率,也是拖累公司盈利能力的關鍵因素所在。

報告期內,夢金園的毛利率分別為5.9%、3.2%、4.8%、5.7%,公司核心業務黃金珠寶及其他黃金首飾產品的毛利率分別為4.4%、2.2%、3.9%和4.9%,毛利率較低且波動較大。5%左右的毛利率,更是隻有同行公司的零頭。

(圖 / 夢金園招股書)

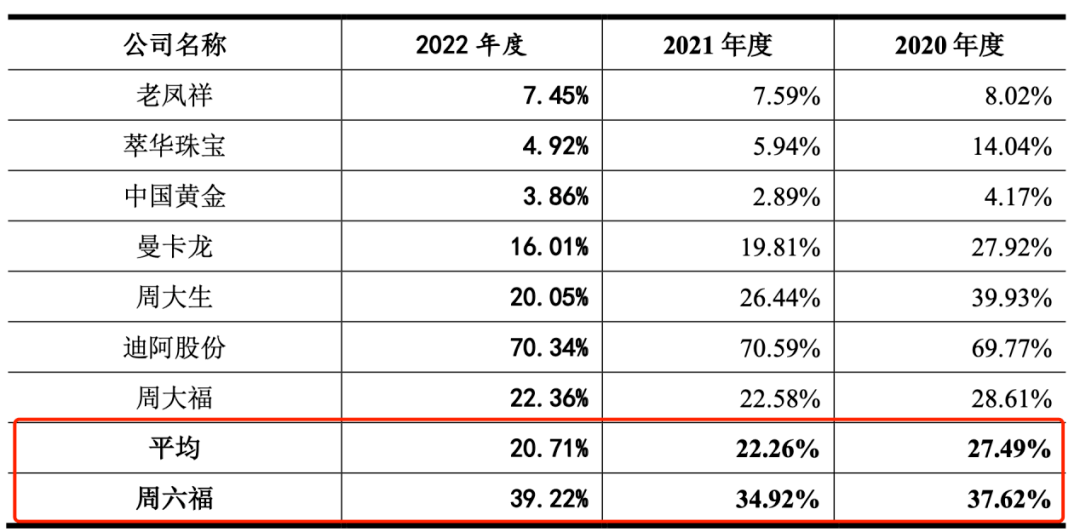

2023年6月29日,同行公司週六福再次在深交所主板更新了招股説明書。招股書顯示,2020年-2022年,週六福的毛利率分別為37.62%、34.92%、39.22%,遠超夢金園5%左右的毛利率水平。

同期,包括周大福、周大生、中國黃金等在內的同行可比上市公司毛利率均值分別為27.49%、22.26%、20.71%,均超過夢金園。

(圖 / 週六福招股書)

可見,夢金園的盈利能力和同行公司相比存在較大差距。“賺的少、債務多”已經成為夢金園的主旋律。

2、存貨金額居高不下,資產負債率高企兩年前,夢金園在深交所主板IPO失敗之時,就因為存貨問題多次被證監會問詢。而兩年後,這一問題仍然沒有得到解決。

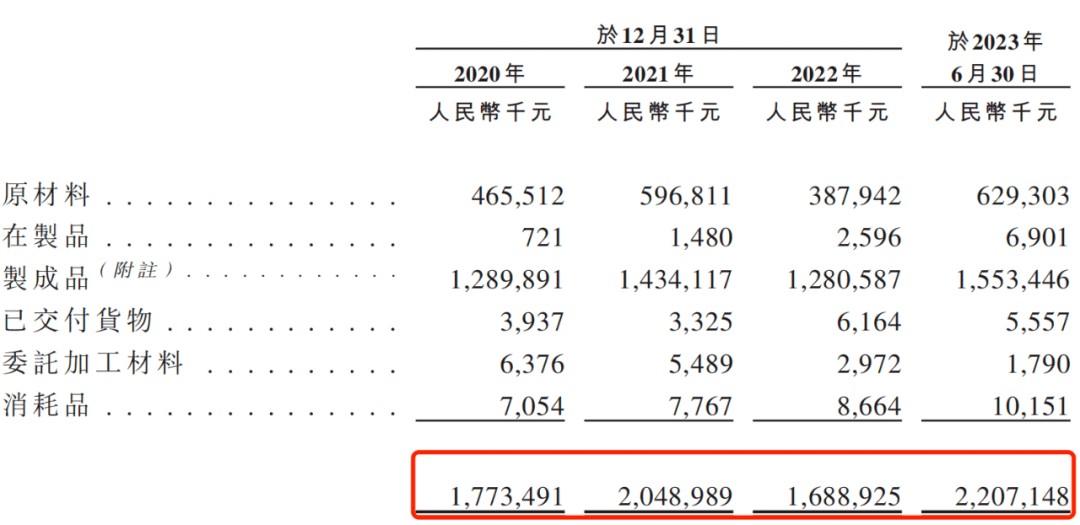

招股書顯示,報告期各期末,夢金園存貨金額分別為17.73億元、20.49億元、16.89億元、22.07億元,公司的存貨金額總體上呈現增長趨勢。

(圖 / 夢金園招股書)

公司的存貨主要包括原材料、在製品、製成品等。此外,由於夢金園主要通過加盟商進行銷售,因此,大額的存貨也隱藏着一定風險。夢金園加盟商是否存在大量庫存積壓,是否提前壓貨銷售,是否存在調節收入的情形,還需要夢金園的進一步解釋。

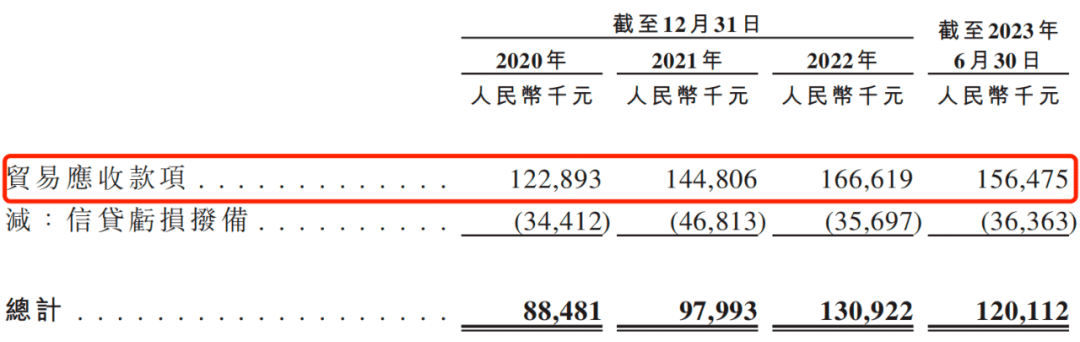

不僅如此,報告期各期末,公司的貿易應收款項分別為1.23億元、1.45億元、1.67億元和1.56億元,2020年-2022年公司的應收賬款也呈現逐年增長的狀態。

(圖 / 夢金園招股書)

由於大額的存貨加上不斷增長的應收賬款,佔用了公司的大量資金,夢金園也不得不舉債經營。招股書顯示,報告期內,公司的資產負債率分別為91%、86.8%、49.1%、63%。2020年公司資產負債率更是高達91%。

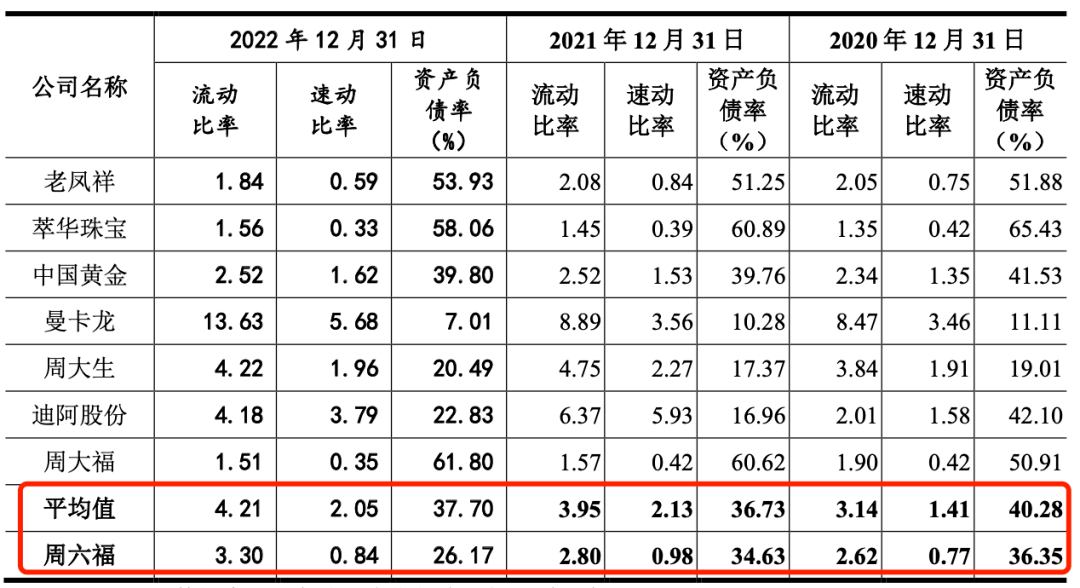

和同行相比,夢金園的資產負債率也高得厲害。

2020年-2022年,週六福的資產負債率分別為36.35%、34.63%、26.17%,只有夢金園的一半左右。此外,根據週六福招股書數據,同行可比上市公司的資產負債率均值分別為40.28%、36.73%、37.70%,同樣遠遠低於夢金園。

(圖 / 週六福招股書)

夢金園的負債水平較高,併為此付出不少代價。

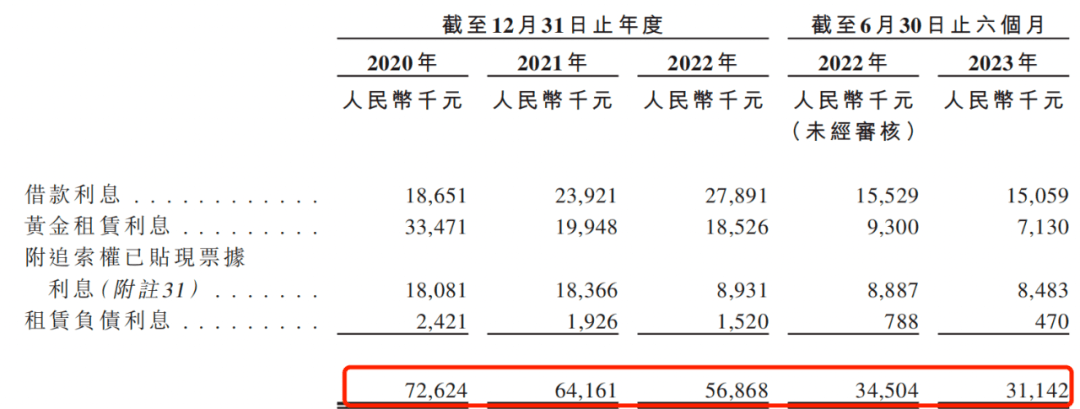

招股書顯示,報告期內公司的財務成本分別為7262.4萬元、6416.1萬元、5686.8萬元、3114.2萬元,其中,借款利息分別為1865.1萬元、2392.1萬元、2789.1萬元、1505.9萬元,這對於一家淨利潤僅有1億-2億元的公司來説,還是存在着不小的壓力。

(圖 / 夢金園招股書)

夢金園還在招股書中表示,為進一步擴大業務、開發新黃金飾品及保持競爭力,公司可能需要在營運中投入額外資本。尤其是黃金材料的採購屬資本密集型,是夢金園擴張有機業務的必經之路。

然而,同樣是主營黃金珠寶的企業,週六福等同行公司的資產負債率卻比夢金園低得多,可見夢金園的運營能力、盤活資金的能力不夠強。

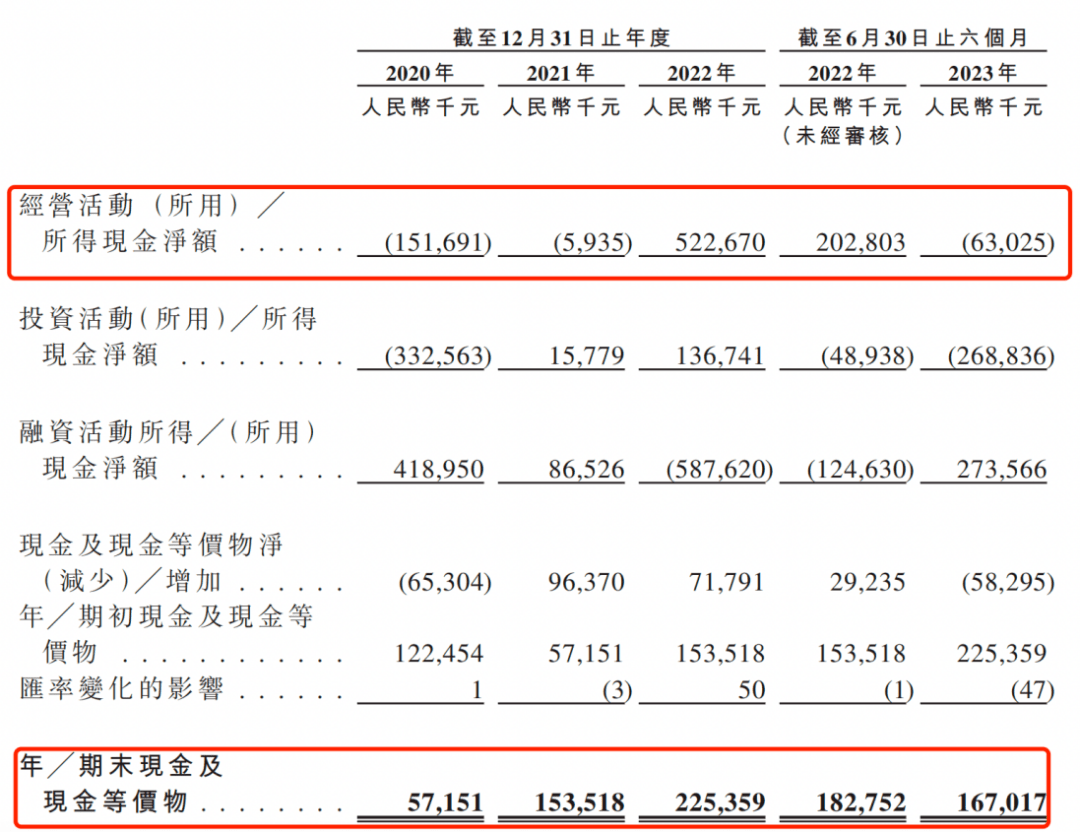

此外,公司的經營活動所得現金淨額也長期淨流出,報告期內,這一數據分別為-1.52億元、-593.5萬元、5.23億元、-6302.5萬元,除2022年為正外,其他年份均為負。

(圖 / 夢金園招股書)

值得一提的是,截至2023年6月末,公司的期末現金及現金等價物僅有1.67億元,可見公司資金之緊張。

因此,作為一家擬上市公司,如何將資金盤活,提高自身的盈利能力,才是公司今後重要的發展方向。

3、招股書數據存偏差,投訴頻發**「子彈財經」還注意到,夢金園在港股遞交的營業收入數據和在A股招股書中的數據不一致,存在着較大的偏差。**

2021年6月21日,夢金園在深交所主板遞交的招股書中,公司2020年的營業收入為117.82億元,而在港交所遞交的招股説明書中,營業收入變為了108.34億元,相差將近10億元。

(上 / 遞交於深交所招股書(單元:萬元);下 / 遞交於港交所招股書(單位:千元))

此外,兩版招股書中,夢金園的銷售費用也不一致,A股招股書中,公司2020年銷售費用為1.24億元,最新發布的港股招股書中,公司的分銷及銷售開支為1.29億元。

對此,「子彈財經」記者通過打電話、發採訪函的形式向夢金園求證,但截至稿件發佈,夢金園並未回覆。

夢金園的港股招股書中的財務數據採用的是香港會計準則,雖然與A股招股書中的會計準則存在差異,但是高達10億元的收入差距還是存在疑慮。

值得注意的是,夢金園對於旗下經銷商的管理也存在一定漏洞。

報告期各期末,夢金園分別擁有1703個、1721個、1704個、1694個加盟商。報告期內,公司的加盟商規模並沒有擴大。

2018年12月,卡地亞國際有限公司(以下簡稱“卡地亞”)以侵害其商標權與不正當競爭糾紛為由將夢金園、山東夢金園,以及包括平陽縣尚豐珠寶行、温嶺市澤國金玉樓珠寶店、平湖市當湖鎮鳳祥銀屋、蒼南縣大福珠寶有限公司(以下簡稱“被訴加盟商”)在內的公司加盟商起訴至天津市第一中級人民法院,請求法院判令夢金園和山東夢金園支付賠償款235萬元。

經過一審判決後,卡地亞不服一審判決,提起上訴。2020年11月30日,二審判決要求夢金園、山東夢金園賠償卡地亞20萬元,並於判決生效後十日內付清,夢金園、山東夢金園再次提起上訴。

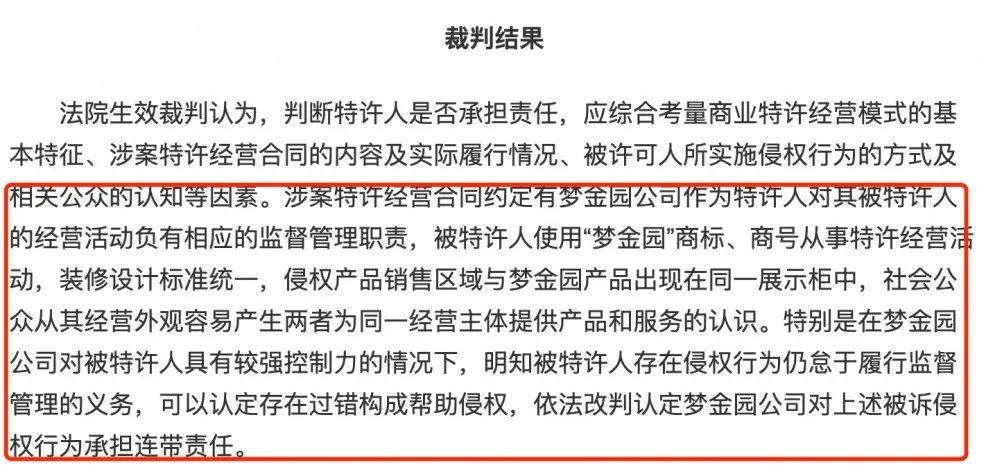

今年4月,天津高法發佈《「津法發佈」天津法院發佈知識產權典型案例》,其中就提起了夢金園與卡地亞的這起案件。

天津高法表示,夢金園的經銷商在使用“夢金園”商標時,夢金園對於經銷商負有相應的監督管理職責。然而,夢金園明知經銷商存在侵權行為仍怠於履行監督管理的義務,可以認定存在過錯構成幫助侵權。

(圖 / 天津高法)

由此可見,夢金園對於加盟商的監督管理不足,間接造成了侵權案件的發生。

總之,夢金園不僅在兩版招股書上存在數據不一致的情況,此外,公司對於旗下經銷商的管理不力也是一大隱患。夢金園想要做大做強,管理好旗下門店、在消費者中保持好口碑,應該是重中之重。

*文中題圖來自:攝圖網,基於VRF協議。