從造車到造手機,逆邏輯的蔚來正在尋找新噱頭?_風聞

智瑾财经-10-13 13:45

蔚來手機已在近日發佈,旗艦定位,價格不菲,最大的特色是與汽車互聯,可取代車鑰匙,並有不少車輛控制功能。

按照蔚來創始人李斌的想法,近期蔚來發布的手機產品將有力增加蔚來汽車競爭力。事實上,蔚來也確實需要一些噱頭來提升汽車銷量。

只是從市場反饋來看,相比手機,降價似乎對銷量的提振更為明顯。

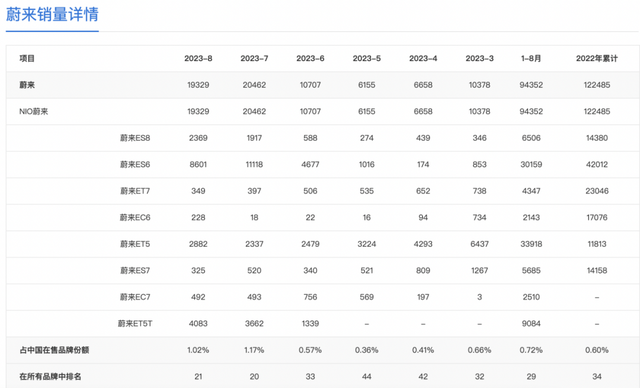

數據顯示,今年前8個月,蔚來全系車型累計交付94352輛,其中8月單月共交付19329輛,儘管相比7月下降5.5%,卻同比大增81%。

階段性來看,今年4月、5月蔚來銷量表現平平,僅分別交付6658輛和6155輛,不過在新一代ES6於5月下旬上市後,蔚來銷量迎來大幅提升。

6月,蔚來共交付10707輛,7月交付量則近乎翻倍達到20462輛。

此輪銷量回升,新款ES6貢獻不小,但從根本來看,還是價格驅動。

6月,蔚來宣佈旗下全系車型起售價下調3萬,取消免費換電和車價捆綁,還推出限時權益**,蔚來銷量隨之拉昇,並在7月突破2萬輛交付。**

不過,在電動車企價格內卷加劇,各家車企加量減價的趨勢性策略下,蔚來的降價策略似乎並不具備持續性價值。

困擾在蔚來頭頂的經營困局仍無法宣告解除,如今,蔚來手機終於發佈,只是從整個市場現狀來看,手機業務恐難扭轉蔚來當下的經營困局。

蔚來的經營困局

從產品架構來看,蔚來目前主要有ET轎車、EC轎跑和ES SUV三大系列,熱銷車型為SUV ES6和轎車ET5,產品定價在29-60萬區間。

理想狀態下,隨着持續性的銷量增長,疊加高客單價蔚來實現盈利只是時間問題,但從其業績表現來看,2022年蔚來實現營收492.7億元,同比增長36.3%,但同期歸母淨利潤則虧損145.6億元,較2021年虧損規模進一步擴大。

今年僅上半年,蔚來歸母淨利潤虧損金額便達到109.3億元,同比負增長近140%,照此趨勢,蔚來全年虧損或較2022年再度擴大。

盈利危機及現金流問題仍是目前蔚來所面臨的核心問題。

而且從蔚來的現金流表現來看,主張全棧自研的蔚來在研發層面的持續性高額投入,讓其今年僅上半年的經營性現金流淨額減少了116億元,整體現金及現金等價物減少了71.86億元。

也就是説到目前為止,蔚來除了車越賣越虧,現金流消耗也是相當巨大。

從蔚來的成本結構來看,2022年蔚來研發及營銷費用雙雙突破百億,分別達到108.4億元和105.4億元。

其背後反映出兩點問題:

一是蔚來整體營銷壓力明顯,市場拓展之際營銷支出增幅巨大,經營壓力越發明顯。

二是蔚來從智駕、芯片、電池、座艙、電驅、換電站、座椅、空懸等幾乎涉及整車產業鏈的全棧自研,讓其研發投入隨着規模增長而同步攀升。

疊加蔚來在銷售端不温不火,難以實現持續性的高量增長,入不敷出或成為蔚來如今的真實寫照。

今年5月,更有消息稱蔚來正在召開資金統籌會議,讓市場對蔚來的現金流問題更加擔憂。

早在2019年,蔚來曾陷入經營泥沼,為此,蔚來多次召開類似會議商討業務資金分配,騰挪資源。儘管蔚來層面對此表示否認,但空穴不來風,蔚來經營壓力可見一斑。

不過也有好消息,今年6月,蔚來官宣獲得一筆來自阿布扎比投資機構的約53億元人民幣投資,蔚來的現金流算是得到短暫的緩解。

不過,據接近交易的人士透露,這筆融資沒有想象中容易,阿布扎比希望佔到更多份額,而蔚來不想稀釋太多,是騰訊出讓了一筆老股,“儘快促成交易,讓錢進來。”

回本溯源,蔚來時下所面臨的主要問題或許不在於何時盈利,而是如何減少虧損,這也是盈利前提。

只是從蔚來的佈局策略來看,全棧自研不僅需要大量投入,更需要時間培育。參照比亞迪、特斯拉發展邏輯,全棧自研從長線來看在供應鏈體系完成搭建並走向成熟後,只要市場端保持一個持續性的增長,最終將實現盈利,並展現出更高經營質量和護城河。

但此一時彼一時,蔚來所面臨的市場環境、行業格局等現實情況,與早期幾乎沒有競爭對手的比亞迪、特斯拉相比,已經不可同日而語。如今新能源市場更加講究高效的資源整合,相比毛利表現的提升,大家更在乎規模上的增長和成本方面的壓降,已經實現盈利的理想便是最好的案例。

當然,需要指出的是,這裏並非是對蔚來的全盤否定,只是現實情況難以給到蔚來理想狀態下的發育環境。如今,蔚來又開始佈局手機業務,不僅將增加研發支持,也難以在這個已近飽和的手機市場,為蔚來帶來溢出價值。

蔚來的手機業務或為偽概念

從蔚來手機研發初衷來看,李斌的目的是為了完成蔚來車機閉環,讓用户獲得更好的產品體驗。

李斌曾表示,蔚來目前大部分用户使用蘋果手機,但蘋果此前未開放UWB定位技術,若蘋果一直不開放這一接口,蔚來的數字鑰匙就很難落地。即便是開放的安卓系統,各手機廠商的清緩存等軟件會在後台將車鑰匙功能“殺掉”,而車企為了給車鑰匙“保活”,不得不向手機廠商交錢,也會做多經營成本。

這也是催化李斌造手機的原因之一,但這類技術問題難以成為蔚來手機的核心競爭力。

一方面,蘋果目前已經開始放開UWB接口,不少車企已經提交申請等待審批;另一方面,如今手機行業內卷程度遠甚電動汽車,因此不排除手機廠商為了用户而放開對汽車廠商的限制。

從這方面來看,李斌造手機的邏輯似乎正成為一個偽概念,從這方面來看,蔚來若想指望手機業務翻盤,難度不小。畢竟造手機的小米已經下場造車,逆邏輯而行的蔚來正在捲入另一場紅海。

對於蔚來的手機業務,更像是趕鴨子上架後的不得已而為之,而從更長遠來看,蔚來所能夠期待的,仍舊是汽車業務。

聲明:本文僅作為知識分享,只為傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。