瑞昌國際姐弟控股90.5%,現金流緊張急上市_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)10-15 07:13

出品 | 子彈財經

作者 | 孟祥娜

編輯 | 蛋總

美編 | 吳宜忠

審核 | 頌文

隨着中國石油煉製能力日盛及石化行業的快速發展,帶動了煉化設備製造行業的快速發展。

9月28日,瑞昌國際控股有限公司(以下簡稱“瑞昌國際”)再次向港交所遞交招股書,計劃在港交所主板上市,第一上海為獨家保薦人。今年3月,瑞昌國際就曾向港交所遞表,目前該申請已失效。

儘管這家公司看起來是“生面孔”,但它依靠中國兩家最大的石油煉製及石化集團的附屬公司等大客户,已經在業內混得“風生水起”。

根據弗若斯特沙利文報告,按2022年的收益計算,瑞昌國際是中國石油煉製及石化運營的第三大催化裂化設備製造商,市場份額約為6.3%;同時,也是中國石油煉製及石化運營的第二大硫回收設備及揮發性有機化合物焚燒設備製造商,市場份額約為3.1%。

但即便如此,瑞昌國際仍面臨現金流緊張還款壓力大、客户集中度過高、欠繳員工社保公積金等問題。此次奔赴港股IPO,將會成為瑞昌國際的“救命稻草”嗎?

1、過度依賴大客户,成本高企回款慢資料顯示,瑞昌國際成立於1994年,總部位於河南,主營業務是石油煉製和石化設備的製造商。目前,企業的收益來源主要包括設備製造、銷售以及安裝服務等。

根據弗若斯特沙利文報告,中國煉油及石化行業由中石化、中石油及中海油主導,三家公司是煉油及石化設備的主要終端用户,也是國內最大的煉油及石化設備合作商。與高度集中的煉油及石化行業相比,煉油及石化設備行業較為分散,在中國有數千名製造商。

作為數千名製造商中的一員,瑞昌國際也具有獨家優勢。

招股書中,瑞昌國際強調,它與中國兩家最大的石油煉製及石化集團的附屬公司及分支機構,以及中國業內其中一家最大的EPC(工程、採購及建築)承包商建立了牢固和穩定的關係,公司與五大客户的業務關係為2年至28年不等。

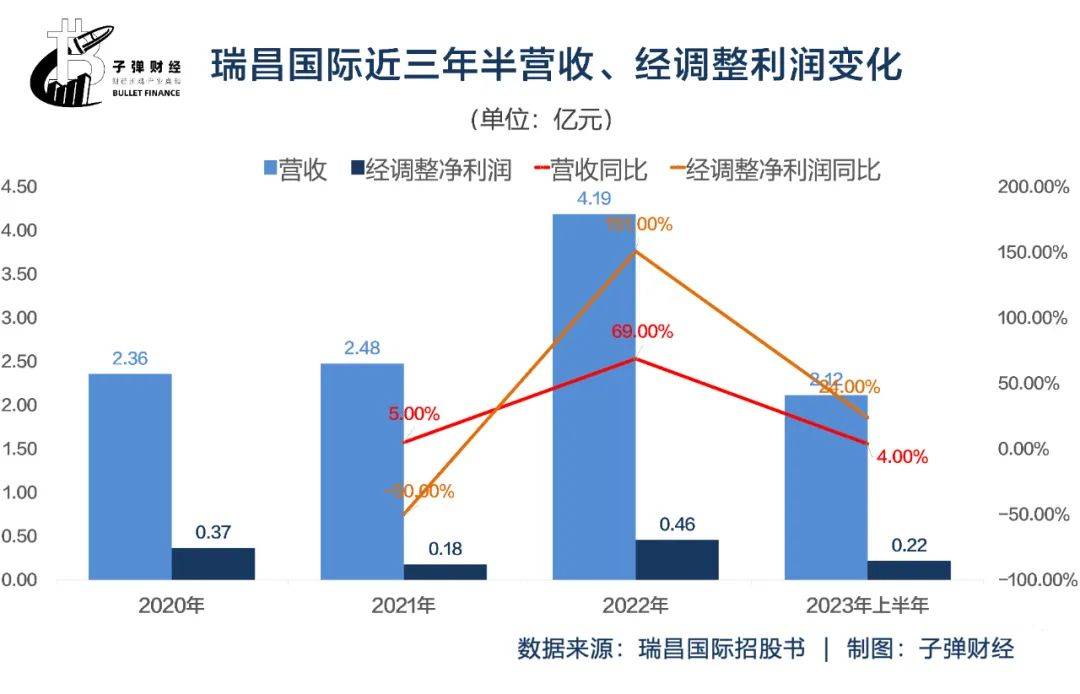

依託這些,瑞昌國實現了穩定的營收。近三年半以來,瑞昌國際的營收呈現逐年增長的趨勢。2020年、2021年、2022年、2023年上半年,瑞昌國際實現營收2.36億元、2.48億元、4.19億元、2.12億元,同比增長5%、69%、4%。

在這其中,五大客户的貢獻功不可沒。

2020年至2023年上半年,瑞昌國際五大客户帶來營收1.113億元、1.16億元、3.18億元、1.7億元,佔全部營收的比例高達47.1%、46.9%、75.9%及80.2%。

值得注意的是,最大客户佔營收的比例也在不斷攀升,從2020年的12.6%增至2023年上半年的49.1%,甚至在2022年,最大客户佔營收的比例高達60.5%。

但這也並不意味着瑞昌國際就能“躺着賺錢”,近三年半,瑞昌國際的經調整淨利潤波動性很大。

在2021年,瑞昌國際的經調整淨利潤相比2020年的3656萬元已然腰斬,僅有1832.2萬元。在2022年實現了正向增長,實現4590萬元,同比增長151%。2023年上半年,其經調整淨利潤實現2196.8萬元,同比增長24%。

分析來看,瑞昌國際逐年增長的銷售成本、研發費用、一般及行政費用、銷售費用等,吞噬了淨利潤。而在這其中,銷售成本佔營收的比重更是高達六成以上。

與此同時,依賴大客户的弊端也逐漸顯現,這可能會削弱公司在市場上的話語權,增加回款不暢的風險。

招股書顯示,2020年至2023年上半年,瑞昌國際的貿易應收款項分別為:1.09億元、1.6億元、3.1億元、3.07億。這其中,分別約有49.6%、48.5%、78.6%及75%的貿易應收款由五大客户欠付。

從應收賬款週轉天數來看,瑞昌國際的回款速度也在變慢。2020年,瑞昌國際的應收賬款週轉天數為140天,2021年為198天,2023年上半年增至264天。

貿易應收款較高,對公司資金形成較大壓力,再加上鉅額成本支出,同樣考驗瑞昌國際的經營現金流。

2020年、2021年、2023年上半年,瑞昌國際的經營活動現金流淨額均為負值,分別為-711萬元、-495.2萬元、-2575.7萬元,僅在2022年實現經營活動現金淨流入103.2萬元。

這樣的經營現金流情況,無不考驗着瑞昌國際的償債能力。

2、現金流緊張,短期償債壓力大實際上,瑞昌國際所處的石油煉製及石化設備製造行業對資金的需求較大。一直以來,它主要靠運營產生的現金和外部融資(包括銀行及其他借款)滿足運營資金需求和資本開支需求。

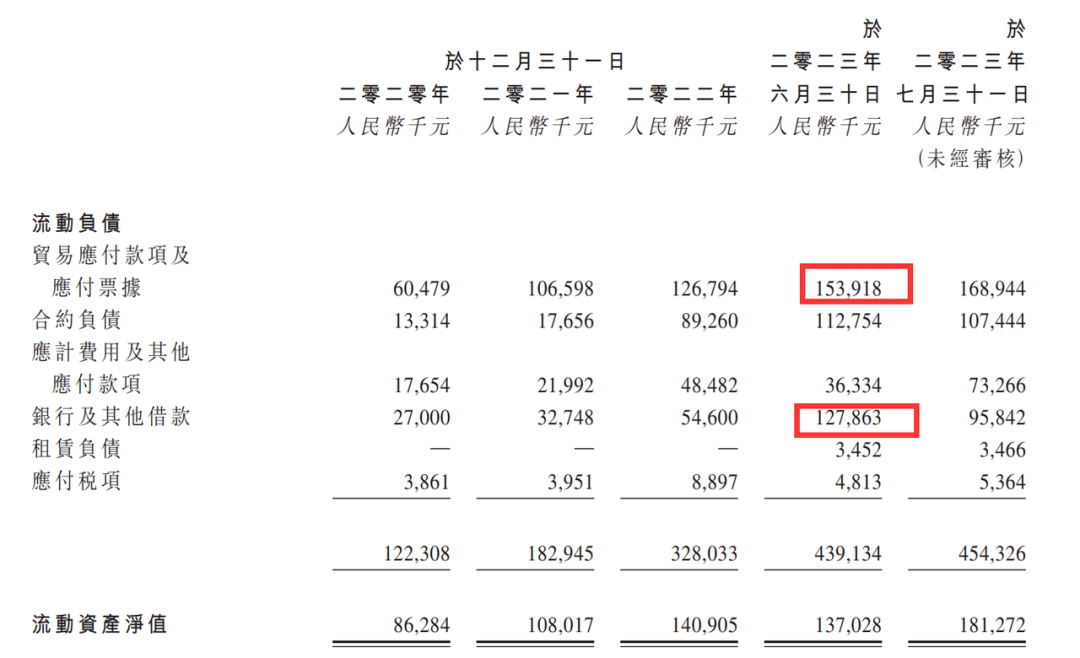

目前來看,瑞昌國際對資金的需求十分迫切。截至2023年6月30日,流動負債中,貿易應付賬款及應付票據加上銀行及其他借款部分就高達2.82億元,佔流動負債的比例為64%。

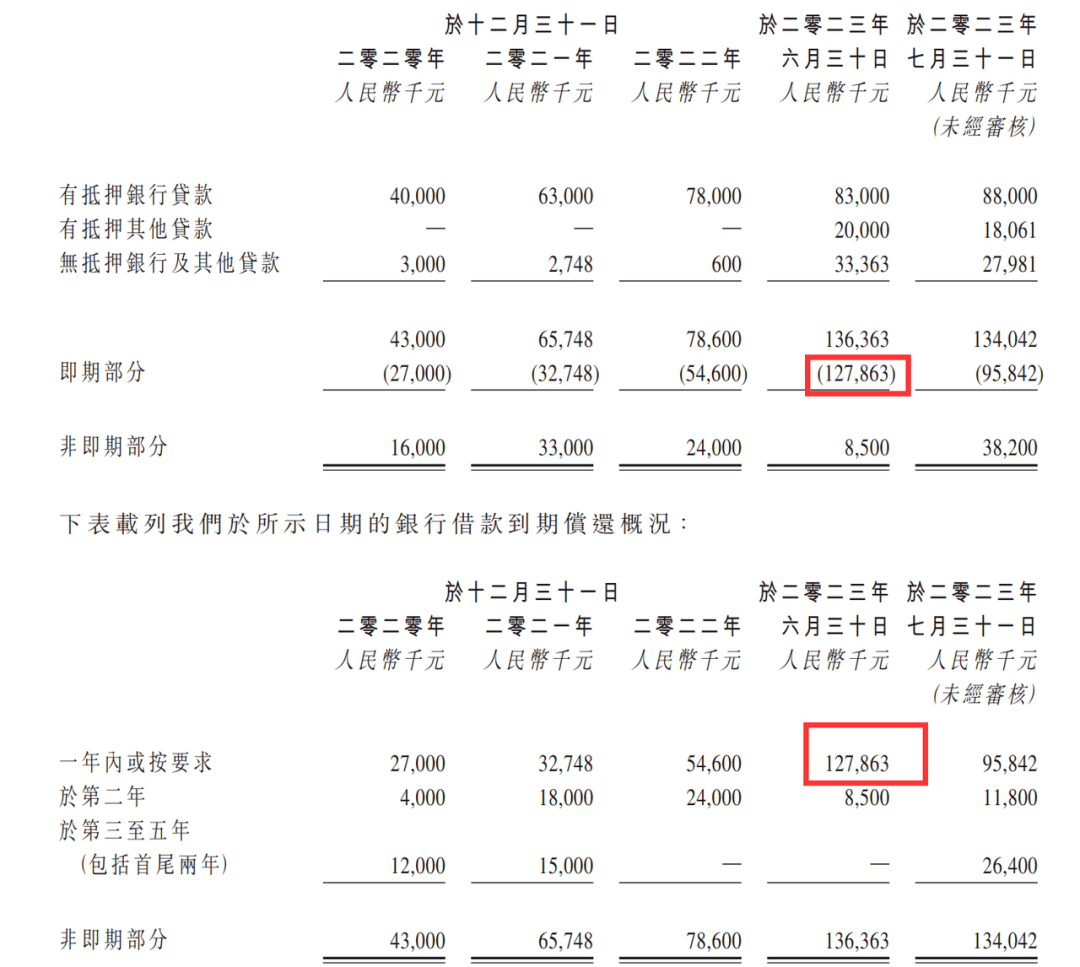

拿銀行貸款來説,截至2023年6月30日,瑞昌國際的銀行貸款1.36億元,其中即期部分(一年內到期)的金額高達1.28億元,這無疑增加了瑞昌國際的資金壓力。

然而,截至2023年6月30日,瑞昌國際的期末現金及現金等價物餘額僅為4511.9萬元。

雖然賬上還有1.13億元的貿易應收賬款及應收票據在一年內可以到賬,但毫無疑問,這樣的現金儲備,讓瑞昌國際的抗風險能力非常脆弱。

招股書中,瑞昌國際坦言,經過審慎查詢,並考慮到目前可用的財務資源,包括經營活動所產生的預期現金流量、手頭現金及現金等價物,董事認為,集團的營運資金能應付目前及自本文件日期起未來十二個月的需要。

對於瑞昌國際的實控人來説,儘快上市是目前的最優選。畢竟,於2023年6月30日,分別有約2800萬元的銀行借款由陸波、陸曉靜及邵松擔保,並以物業、廠房、設備以及投資物作抵押。

但瑞昌國際面臨的問題還有不少,能否成功上市還是未知。

3、家族企業分派股息超四千萬,卻欠繳社保公積金實際上,瑞昌國際是一個家族企業。

資料顯示,1994年,瑞昌國際的主要營運附屬公司洛陽瑞昌在洛陽成立,姐姐陸曉靜與弟弟陸波自洛陽瑞昌成立起一直擔任公司的董事及高級管理人員,管理公司的商業事務。

2011年6月,陸曉靜與陸波從父親手裏獲得了洛陽瑞昌100%控制權。

目前,陸曉靜與陸波姐弟倆共同負責瑞昌國際的運營及管理,合計控制90.54%股權,為公司的實控人。但除陸波、陸曉靜外,董事會八名成員中,還有兩位高管和姐弟倆是親屬關係。執行董事、高級副總裁白薇是陸波的配偶,執行董事、高級副總裁邵松是陸曉靜的配偶。

瑞昌國際這種高度集中的股權結構與深度綁定的親屬關係,一方面説明股東層面有明確的決策人,能有效提高經營決策的效率,但另一方面也説明因高層為親屬關係而有導致該公司股東相互制約機制不夠健全的風險。

對於家族企業而言,該如何有效做到股東大會、董事會、監事會和管理層之間的相互制衡?是否會存在公司治理有效性不足的風險?

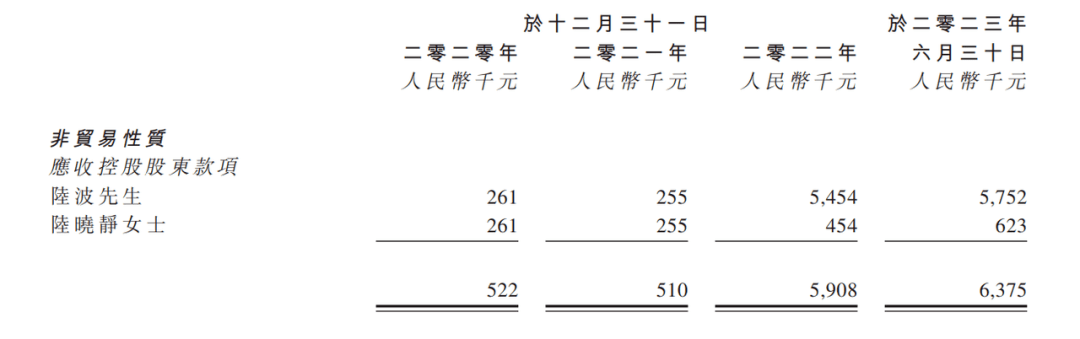

如今,資金往來就是暴露出的風險之一。招股書顯示,於2023年6月30日,瑞昌國際非貿易性質應收控股股東款項高達637.5萬元。其中,應收控股股東陸波575.2萬元,應收控股股東陸曉靜62.3萬元。

此外,陸波與陸曉靜分別設立了個人信託,並且以個人信託的形式持有瑞昌國際的股份。其中,陸波個人信託為一項家族信託,陸波為其財產授予人、信託保證人和受益人;陸曉靜個人信託為一項家族信託,陸曉靜為其財產授予人、信託保證人和受益人。

此外,在2020年、2021年,瑞昌國際分別向股東宣派股息約1933.1萬元、2703.2萬元。也就是説,實控人陸波與陸曉靜一共獲得了超過四千萬的現金分紅。

對此,瑞昌國際表示,公司並無固定的股息政策,也無預設的派息比率。宣派股息由董事會酌情決定,由股東在股東大會上批准。

董事在考慮營運及盈利、資本需求及盈餘,一般財務狀況、合約限制、資本開支、未來發展需求、股東利益等因素後,可建議日後派付股息。日後任何股息的派付未必一定反應過往的股息宣派及派付,並將由董事絕對酌情決定。

換句話説,瑞昌國際擁有高度集中的股權結構,是否派發股息都是由實控人説了算,小股東的話語權很弱。

更令人疑惑的是,瑞昌國際高達四千萬的股息分紅卻交不起員工的社保和公積金。

招股書顯示,近三年半以來,瑞昌國際未足額繳納的社會保險和住房公積金高達1070萬元。具體來看,2020年、2021年、2022年、2023年上半年,瑞昌國際沒有足額繳納的社會保險及住房公積金的金額分別約為:150萬元、330萬元、320萬元、270萬元。

根據《中華人民共和國社會保險法》規定,用人單位應當自用工之日起三十日內為其職工向社會保險經辦機構申請辦理社會保險登記。用人單位應當自行申報、按時足額繳納社會保險費,非因不可抗力等法定事由不得緩繳、減免。

基於此,瑞昌國際解釋稱,不合規事件主要由於負責處理的職工並未充分理解相關中國法律及法規,在遇到重大決策時,職工並無專業意見提供。

這樣的解釋難免太過牽強,瑞昌國際成立至今已近30年時間,但聲稱負責處理該事項的職工不瞭解最基本的相關法律法規,那麼高層管理人員也不瞭解嗎?若真是如此,公司整體的運營和管理能力堪憂。

縱觀瑞昌國際目前發展,表現得中規中矩,很難講出好聽的資本故事。面對資金雄厚的競爭者,其迫切需要提升競爭力來擴大規模。礙於現金儲備薄弱,上市或許是關鍵一步,但最終能否得到資本的認可併成功上市,還有待時間檢驗。

*文中題圖來自:攝圖網,基於VRF協議,其它配圖來自瑞昌國際招股書。