上海廠商怎麼就集體‘缺席’小遊戲了_風聞

竞核-竞核官方账号-电竞游戏媒体10-16 21:35

內容型VS買量型打法迥異

小遊戲正在迎來更多的“新玩家”。

比起熱門品類中“卷生卷死”,近兩年有不少中腰部廠商轉戰更加藍海的小遊戲賽道,並且從中總結出了一套日漸完善的打法。

隨着越來越多廠商入局,小遊戲的種類也開始邁向中重度化,平台方面也紛紛推出優惠政策、解決技術問題,給予開發者更大舞台揮灑靈感。

這些廠商中,有些大舉入場、高舉高打,有些專注特定賽道深耕,還有廠商淺淺試水、仍在觀望……小遊戲雖仍被視為藍海,但也逐漸劃分出了梯隊。

面對包含潛力的小遊戲市場,先發廠商們如何佔得先機,“搶下”紅利?後進者又如何破局?小遊戲市場還藴含着哪些新機會?這些問題都值得我們好好細究一番。

高舉高打,佔得鰲頭

今年下半年最火爆的小遊戲大概非《尋道大千》莫屬,這款由三七互娛發行的修真題材開寶箱小遊戲自7月登頂微信小遊戲暢銷榜後至今仍佔據榜首地位。

如此穩固的市場表現也讓我們不得不感嘆三七互娛對流量側變化和小遊戲玩法的敏鋭程度。事實上三七互娛正是第一波APP轉小遊戲風潮的參與者和締造者。

從去年抖音和微信流量正式互通後,三七互娛先後推出了《叫我大掌櫃》《小小蟻國》《謎題大陸》《尋道大千》等多個爆款小遊戲產品,同時其也在致力於將多個品類的APP端遊戲搬上小遊戲端,以開闢新的獲客渠道。

三七互娛能夠迅速在小遊戲賽道站穩腳跟,一方面是因為其過往儲備的成功產品多偏中輕量化,移植難度相對較低;另一方面則是其敢於在新流量賽道投入大量資源做嘗試。

一位三七互娛買量專家告訴筆者,小遊戲免安裝、即玩即走,對玩家來説幾乎沒有門檻,因此其買量成本也比APP端低好幾倍。與之相應的,玩家的付費率和轉化率也比APP遊戲低,但從整體看是可以獲得正向收益的。

“買多買少最後只要ROI能算的過來就可以了。”他説。

三七互娛目前較為成功的三款APP轉小遊戲《叫我大掌櫃》《小小蟻國》《謎題大陸》,分別來自三七互娛投資的延趣網絡、星合互娛和易娛網絡,前者為模擬經營遊戲,後兩款則是相對輕量的SLG遊戲,且三款產品本身在APP端就有着不錯的表現。《叫我大掌櫃》APP端上線前半年基本穩定在暢銷榜50名上下;,《小小蟻國》2021年上線時曾在全球做到月流水峯值近3000萬美元;《謎題大陸》實際上為《Puzzles & Conquest》的國內版本。

《叫我大掌櫃》從去年推出小遊戲版本開始就長期佔據買量榜單首位,當時小遊戲賽道買量並不算十分火爆,小遊戲獲客成本又比APP遊戲低上好幾倍,於是便出現了《叫我大掌櫃》一騎絕塵的情況。

隨着《叫我大掌櫃》試水成功,三七互娛又開始嘗試《小小蟻國》《謎題大陸》等曾經在海外市場得到過驗證的成功SLG產品。

37手遊高級運營總監、《小小蟻國》發行製作人源浩表示,為了能讓《小小蟻國》更好地適應小遊戲端生態,他們在產品本地化、商業化上做出了諸多調整,包括單服生態擴容、付費前置、多檔位首充等等。

由於這些APP轉小遊戲大多采用雙端發行,源浩還特別提出雙端發行要做好“隔離”工作。很核心的原因是APP用户的ARPU值要比小遊戲用户高很多,因此要針對性做出商業化改動。

具體來講一是人羣隔離,像素材方面不能用同一條素材同時小遊戲跟APP一起推廣,在媒體上APP的計劃可能會被擠壓掉,所以必須保證人羣隔離;二是版本隔離,因為重度遊戲後續的生態很重要,小遊戲跟APP後期是要一起去玩的,但是又要兼容到前期根據小遊戲去改商業化、改運營節奏、後期又要兼容,怎麼通過配置去做好遊戲不同區服的不同商業化也是做雙端發行時需要思考的點。

雙端發行方法論成熟後,三七互娛今年繼續發力小遊戲領域,像前文提到的《尋道大千》就是一款先小遊戲後APP的遊戲,而由於中國港澳台地區沒有微信小遊戲,推出的則是APP版本,兩者表現都非常優異。這一定程度上也可以看作小遊戲試水成功後直接出海的案例。

同時《尋道大千》的發行策略也顯現出三七互娛的高舉高打的發行策略。有消息稱《尋道大千》上線後整個小遊戲賽道的買量成本直接上漲了三成,可見其投放力度之強勁。

從APP轉小遊戲到雙端發行再到小遊戲先行,三七互娛對小遊戲賽道愈發重視。當然這並不意味着所有的產品都會轉向先上小遊戲端的方向,更多還是強調這三種路徑均具備了可行性和成功經驗。例如三七互娛今年還將《斗羅大陸之魂師對決》這樣偏重度的產品搬上了小遊戲端,移植工作僅僅用了兩個月時間。

經過多次、多種類的探索,三七互娛已經蹚出了一條全方位、多打法、高精投入的小遊戲發展策略,大有佔得鰲頭之勢。

傳奇小遊戲等待迴歸戰場

小遊戲賽道飛速發展的同時,作為“先遣部隊”的傳奇小遊戲倒是進入了一陣短暫的沉寂期。

一是從9月1日起,微信小遊戲需要完成備案才可上架,而隨着各平台對傳奇類遊戲內容限制愈發嚴格,大批傳奇小遊戲同樣面臨備案問題,備案週期可能相對較長。

二是版權問題,過去傳奇IP在國內的歸屬權一直存在爭議,直到今年9月,盛趣遊戲正式獲得傳奇系列IP中國大陸完整獨佔權。此後不久,中旭未來(貪玩遊戲)、三九互娛、三七互娛等廠商已從盛趣取得了第一批小程序遊戲的完整正版授權。愷英網絡也就在前些天和世紀華通達成了相關合作。

如今版權問題得到解決,獲得授權的廠商們很大概率會在傳奇小遊戲這一賽道上大展拳腳。

比如在小遊戲領域搞得風生水起的三七互娛,最早便是通過《烽火攻城》《屠龍破曉》《一刀傳世》等傳奇類小遊戲入局這一賽道。

一向以傳奇遊戲著稱的貪玩遊戲最近更是動作連連,先是在8月和愷英聯手推出了《全民江湖》,9月28日其控制實體中旭未來(09890.HK)正式在港交所上市,對於高度依賴傳奇類遊戲的貪玩遊戲來説,上市後必然會繼續鞏固這一賽道優勢。

值得一提的是,大力發展傳奇類遊戲的同時,貪玩遊戲也正積極探索小遊戲賽道,如今微信小遊戲榜單中最火爆的“吸血鬼倖存者like”的小遊戲《三國吧兄弟》正是貪玩遊戲的產品,同時這也是貪玩遊戲成績最好的小遊戲產品。

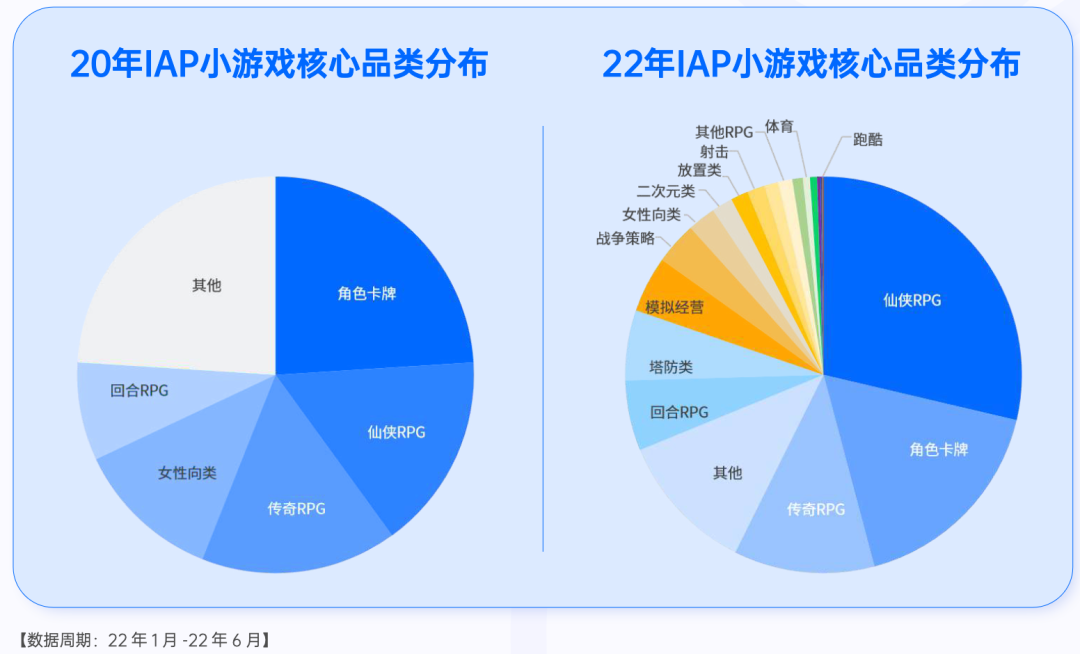

根據騰訊廣告聯合DataEye去年發佈的《2022微信小遊戲增長白皮書》數據顯示,2022年上半年IAP小遊戲核心品類分佈中,傳奇類遊戲比例較2020年有所縮小,佔據12%左右。這一方面是因為傳奇小遊戲買量成本增高、競爭激烈、版權糾紛等問題,另一方面也是因為小遊戲品類核心品類增多對傳奇類小遊戲形成了擠壓。

數據來源:DataEye

小遊戲領域熱點變化極快,從今年開始,我們能很明顯地看到小遊戲賽道仙俠RPG、卡牌RPG、模擬經營等品類增多,這也説明用户的喜好正在發生變化。面對已經洗過一輪牌的市場,“正規軍”能否讓傳奇小遊戲強勢迴歸仍是個未知數。

新勢力入局,小遊戲先行

相比起上述在小遊戲賽道紮根已久的廠商,今年有不少中型廠商選擇了先跳過APP轉小遊戲的階段,轉而直接發力原生小遊戲,之後再考慮推出APP端。其中的代表性廠商有雷霆、4399等。

雷霆遊戲雖不能説是直接“跳過”小遊戲端,但整體看下來雷霆也只將自己近年來最成功的產品《一念逍遙》移植到了小遊戲端,而且就投入資源和產品表現來看,《一念逍遙》更多還是以APP端為主。

筆者之前在《高舉高打二次元內容型遊戲,可能是個偽命題》一文中介紹過雷霆的立項方式主打一個“短平快”,人數也很少,玩法主導性強,其實很適合研發小遊戲。

直到今年暑期,雷霆直接推出了一款《勇者與裝備》的小遊戲,正式宣告進軍小遊戲領域。今年8月《勇者與裝備》發行時就有投資者向吉比特提問相關考量,對此吉比特表示《勇者與裝備》玩法上偏休閒,對於輕量級用户來説設計比較友好,先上線小程序版本主要還是因為這款遊戲在屬性上比較適配小程序。

就在前些天,吉比特接受調研時表示公司對小遊戲的快速發展持積極的態度,目前已有數個產品的小程序版本在開發中。由此來看,《勇者與裝備》先上線小程序版本也頗有些驗證產品潛力的味道。

除了吉比特之外,小遊戲賽道的另一個新貴便是老牌“小遊戲”(此小遊戲非彼小遊戲)廠商4399。近期一躍登上微信小遊戲暢銷榜top3的《冒險大作戰》便是處於4399之手,僅次於《尋道大千》和《鹹魚之王》兩款頭部產品。

《冒險大作戰》玩法上融合了今年較為火爆的史萊姆like和騎士團like玩法,用開箱子代替養成系統,同時還加入了PVP、公會等系統刺激玩家消費,這也讓《冒險大作戰》用相對低的買量投放獲得了較高的收入回報。

某種角度來説,4399的打法有些“坐收漁利”的感覺,經過其他小遊戲的大半年探索,4399直接將兩種最火爆的玩法進行融合改造,最大限度保證玩家留存和付費,最終取得了四兩撥千斤的效果。

不過小遊戲的營收表現往往還是和買量投放有着緊密的關係,從近期買量榜單的表現來看,4399也逐步加大了買量投放的力度,以保證能吸引更多新進用户。

《冒險大作戰》買量榜單上升至第三名(數據來源:DataEye)

和雷霆類似,4399手中也有多款中輕度產品儲備,有不少具備移植小遊戲端的潛力。但不同的是,4399此次發力小遊戲賽道是直接採用了製作原生小遊戲的策略,至於移植遊戲要如何在小遊戲端破局,4399或許還要進行新一輪的探索。

**筆者從某小遊戲從業者處瞭解到,目前中大型廠商中比較有興趣入局小遊戲的便是完美世界。**完美世界的產品更加偏向MMO等中重度品類,不過以武俠、仙俠等題材倒是一直很符合小遊戲用户的喜好,這是完美世界佈局小遊戲的一大優勢。

目前完美世界要採取何種打法我們還不得而知,但面對流量側變化大廠一般比中小廠商更加慎重也是慣例,再加上騰訊、字節兩大巨頭在小遊戲方面充當着“裁判員”的角色,也會讓部分大廠商產生顧慮。

但至少目前來看,小遊戲仍是一門好生意。

流量向左,內容向右

不得不承認,小遊戲的成績和買量營銷息息相關,這很大程度上也決定了最先關注到小遊戲風口的正是這批密切跟蹤流量變化的遊戲廠商,比如以買量見長的三七互娛、益世界等華南廠商和北京的智明星通系、途遊等,這其中也藴含了濃厚的地域特色。

像益世界的集團公司註冊在上海,但實際上主要的遊戲業務部門都集中在廣州,這大概率也和公司的整體業務偏向遊戲聯運和發行有關。

筆者從一家華南廠商處瞭解到,廣州的廠商有一種集聚效應,一旦有一家公司發現了某個流量風口,其他廠商便會迅速跟進,效仿其流量打法。這其中也是因為廣州的不少中小廠商都接受了幾家大公司的扶持和投資,形成了一種“幫派式”的產業格局,對於能賺錢的路子往往都“互通有無”。

從這批廠商過往的項目經歷來看,他們對玩法驅動的依賴性不是很高,但是深諳發行之道,與平台方、渠道方的交流更加密切,素材生產、買量工具、營銷鏈路等都更為成熟,更容易吃到發行側的第一波紅利。

**智明星通也是元氣森林的創始人唐彬森,他的成功之道就是“敢在創造20億收入的時候就掏出18億做廣告投放”。**而和他一起創立智明星通的創始人們同樣深諳此道,長期紮根海外市場也讓他們積累了豐富的發行和買量經驗。

智明星通創始人 唐彬森

而作為經濟龍頭的上海,在移動遊戲發展初期其實並沒有吃到這波流量紅利,騰訊網易兩家巨頭公司的核心工作室也並不位於上海。不過,隨着第一批接觸到海外主機遊戲的80後、90後遊戲製作人逐漸成長起來,以內容創作見長的上海廠商開始嶄露頭角,引導整個上海遊戲產業走向“內容型”遊戲方向。

當然,如今的遊戲產業並非只有一條成功之路,雖然獲客與買量強相關、買量成本上漲等問題逐步浮現,但小遊戲還有很多潛力未能發掘。隨着整體遊戲市場馬太效應、兩極分化現象凸顯,更輕量更便捷的小遊戲仍會有更多中型廠商“押注”。

內容vs流量,八仙過海,且看誰更顯神通。