歐盟觀察 | 從供應鏈角度解讀歐盟對華電動汽車反補貼案_風聞

走出去智库-走出去智库官方账号-10-16 20:49

10月4日,歐委會對華9人及以下純電動汽車的反補貼調查程序正式開啓。目前,一些中國車企已經收到了歐盟發來的抽樣調查問卷,並已開始展開應訴。

走出去智庫(CGGT)特約法律專家、北京卓緯律師事務所合夥人王明偉認為,雖然歐盟此次反補貼調查目前尚屬於初期階段,但是從本次調查的背景以及以往裁決結果分析,無措施結案的可能性非常小。從應對的角度出發,涉案企業目前當務之急是必須嚴格按照歐盟反補貼調查規定的時限完成答卷以及後續調查程序和要求。從長遠和全局角度,涉案企業需要尋找新的機遇,不斷增強競爭力。

中企如何應對歐盟反補貼調查?今天,走出去智庫(CGGT)刊發王明偉律師的文章,供關注歐盟反補貼調查的讀者參考。

要 點

**1、**本次反補貼調查雖然解決的是貿易摩擦,通過採取措施以保護歐盟國內產業,糾正不公平競爭,但是其實質上是供應鏈主導權和定價權的競爭。

**2、**歐盟此舉不但限制了中國電動汽車的進口,對於歐美在內的車企也是一種打擊,一旦措施成立,勢必也會影響到這些企業的未來發展和佈局。

**3、**目前中國電動汽車產業在歐洲投資已基本覆蓋全產業鏈,其中由於中國在動力電池上多年積聚的優勢,圍繞動力電池產業鏈所展開的併購交易及綠地投資是中企在歐洲投資佈局的主力。

正 文

#引言

2023年10月4日,歐盟委員會決定依職權主動對中國電動汽車發起反補貼調查。這是自2012年光伏案之後,歐盟再次對中國新能源產業發起反補貼調查,也是首起針對中國電動汽車發起的反補貼調查,包括上汽、吉利、比亞迪、一汽、蔚來等在內的中國電動汽車出口頭部車企都屬於涉案企業,需要配合參與應訴。

隨着全球汽車產業向電動化、智能化、網聯化加速發展,中國電動車產業迅猛發展並逐步形成供應鏈優勢,成為全球第一大電動車市場和歐盟市場的主要出口國。本次反補貼調查雖然解決的是貿易摩擦,通過採取措施以保護歐盟國內產業,糾正不公平競爭,但是其實質上是供應鏈主導權和定價權的競爭。

一、 案件背景

2023年10月4日,歐盟委員會發布公告,決定依職權主動對中國電動載人汽車(New Battery Electric Vehicles for the Transport of Persons,不包括摩托車)發起反補貼調查。在2023年9月13日,歐盟委員會主席馮德萊恩(von der Leyen)在歐洲議會發表第四次“盟情諮文”時就曾表示,歐盟委員會將啓動一項針對從中國進口的電動汽車的反補貼調查。馮德萊恩聲稱,全球電動車市場“充斥着平價的中國汽車”,“鉅額補貼”使得中國電動汽車的價格更低,而這正在“扭曲歐洲市場”。 反補貼的目的在於阻止受到補貼的進口產品損害歐盟國內產業,從而重新建立歐盟市場的公平競爭秩序。

隨着全球經貿格局變化、氣候變化、產業轉型升級和綠色發展需求不斷增強,電動汽車是全球汽車產業發展和推動的主要方向。根據國際能源署發佈的《全球電動汽車展望2023》統計,在影響世界電動汽車銷量的國家中,中國、歐洲、美國排在前三位。2022年,全球電動汽車銷量首次突破1000萬輛,乘用車1031萬輛,電動汽車保有量達到2600萬輛,新車滲透率達到14%,遠高於2020年、2021年的5%和9%。其中中國電動汽車佔了全球電動汽車銷量60%以上的份額,成為全球第一大電動車市場和歐盟市場的主要出口國。據中國海關統計,2022年中國對歐盟出口汽車55萬台,純電動汽車33.8萬台,2023年1-8月出口54萬台,純電動汽車33.9萬台。

本次反補貼調查期為2022年10月1日~2023年9月30日,根據規定,凡是在此期間向歐盟出口過涉案電動汽車的中國企業(包括與之存在關聯關係的,參與涉案電動汽車生產、銷售、提供資金支持、上游供應商等)都屬於涉案企業,需要參與應訴。據統計,包括上汽、吉利、比亞迪、一汽、蔚來等在內的中國電動汽車出口頭部車企,以及在中國建廠投資的外國車企,如特斯拉等在此期間均有對歐出口,因此需要參與應訴,否則將被視為不合作企業而適用最高的懲罰性税率。

二、 什麼是補貼

根據WTO《補貼與反補貼措施協定》(《SCM協定》)第1條規定,補貼是指某一成員國境內的政府或任何公共機構(包括履行政府職能的私營機構)對其管轄範圍內的企業或產業、或一組企業或產業提供的財政資助,並因此授予了利益。財政資助的形式包括政府資金的直接轉移(如撥款、貸款、股本注入)、潛在的資金或債務直接轉移(如貸款擔保)、政府放棄或免徵應收取的財政收入(如税收優惠),以及政府提供除一般基礎設施外的貨物或服務(如低價提供土地使用權、原材料、能源等)。

歐盟對華反補貼調查的補貼項目通常包括撥款、各項融資(如貸款、授信額度、承兑匯票、債券)、出口信用保險、税收優惠(如高新技術企業所得税優惠、研發費用加計扣除)、低價提供貨物或服務(如土地、原材料、能源等)。需要注意的是,自2019年起,中國海外投資企業從中國境內獲得的貸款或補貼,即跨境補貼也被納入到反補貼調查中。

就本案而言,所涉及的補貼項目包括撥款、優惠性融資(如貸款、債券、出口信貸、授信額度)、出口信用保險優惠、企業所得税減免、股息税減免、進出口關税和增值税減免或返還、政府低價提供貨物和服務(如原材料和零部件)。應訴企業需要就這些指控的補貼項目,通過提交企業答卷來證明是否獲益,如有獲益,具體的獲益額是多少。同時,中國政府(商務部)也是反補貼調查的應訴主體之一,需要從產業政策、補貼的法律依據、政策和法律依據制定背景、實施情況等方面提交政府答卷。

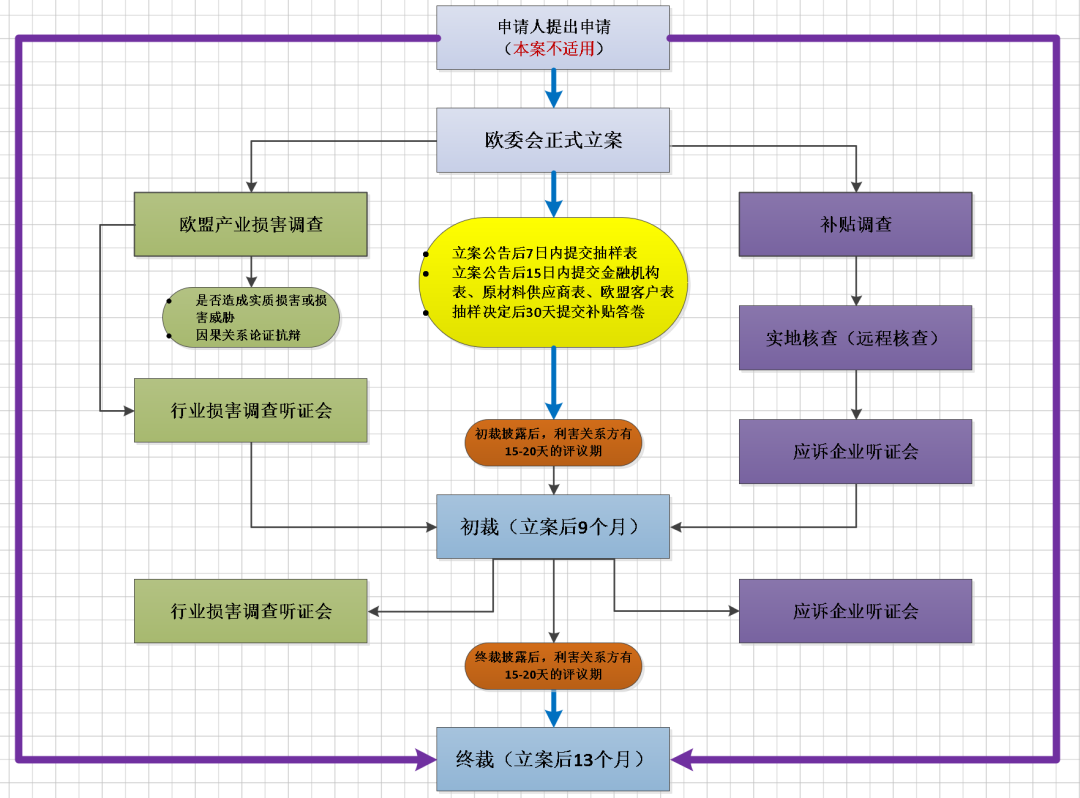

三、 反補貼調查程序

從立案到終裁,歐盟反補貼調查最遲要在13個月內結案,調查程序包括立案階段,抽樣階段,答卷階段,核查階段,初裁階段以及終裁階段,具體如下圖:

四、 反補貼調查結果

通常情況下,反補貼調查的結果包括肯定性結論與否定性結論兩種情況。

**1.**肯定性結論

肯定性結論即認定存在可訴性補貼,補貼進口與歐盟國內產業損害之間存在因果關係,需要採取反補貼措施以消除補貼所造成的損害。反補貼措施執行期限為5年,主要包括以下形式:

(1) 徵收反補貼税:反補貼税是指進口商在進口清關時,除了關税之外需要額外繳納的税收。需要注意的是,根據企業的不同情況,税率也會有所區別,具體如下:

● 抽樣企業(提交抽樣卷並被選為抽樣的企業):單獨税率,各不相同;

● 非抽樣合作企業(提交抽樣卷未被選為抽樣的企業):抽樣企業的加權平均税率;

● 不合作企業(未應訴或被BIA[1]的企業):統一税率(最高的懲罰性税率)。

(2) 接受價格承諾:價格承諾是指出口商可以向歐盟委員會提出申請,設定出口價格的最低限,承諾以不低於該價格出口。如果歐盟委員會接受企業的價格承諾申請,則該企業出口時不適用反補貼税,但是需要定期向歐委會申報並接受其審查。如在後期出口中違反價格承諾,則價格承諾被取消,恢復適用反補貼税。

**2.**否定性結論

否定性結論即認定不存在可訴性補貼或者補貼微量,或者國內產業沒有損害,或者補貼與損害之間不存在因果關係,或者申請人撤訴,因此無措施結案。

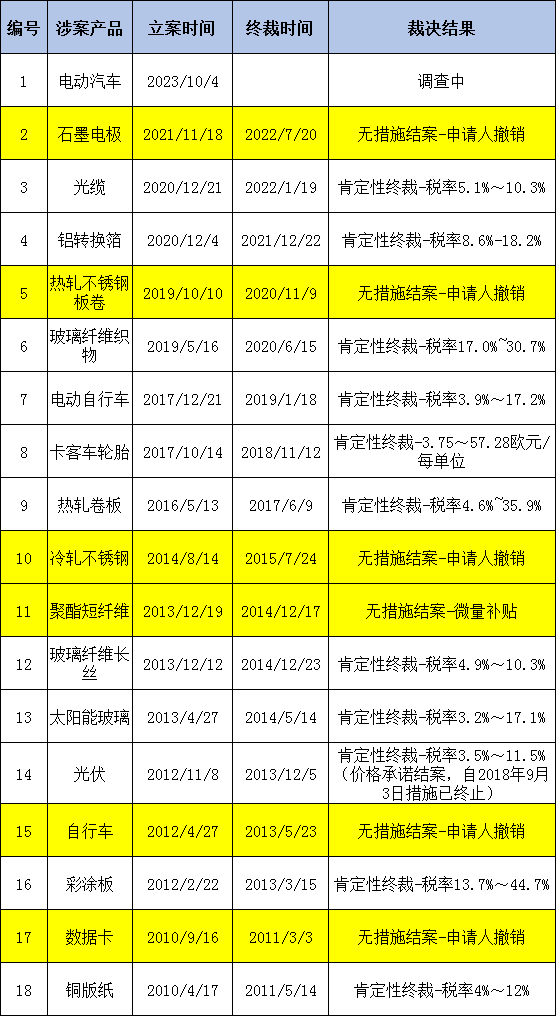

自2010年歐盟對華髮起第1個反補貼調查開始,截止目前共計發起18起調查,僅有6起是無措施結案,這意味着有近2/3的案件最終都採取了措施,具體如下:

五、 對電動汽車產業的影響

如上所述,雖然本案目前尚屬於調查初期階段,但是從本次調查的背景以及以往裁決結果分析,無措施結案的可能性非常小。實際上,為了推動電動汽車發展,中國政府確實出台了一系列激勵政策,根據《中國電子報》統計,僅2023年上半年,有關部門就頒佈了近10條促進電動汽車發展的政策;地方政府發佈了近20條相關支持政策,包括税收優惠以及融資支持等。中國汽車工業協會數據顯示,2022年中國電動汽車全年銷量688.7萬輛,與2022年財政部發布的補助金額計算,平均每輛新能源車中央補助約5700元。

因此,歐盟最終做出肯定性裁決並不意外,但是由於本案波及範圍比較廣,影響比較大,歐盟內部對本次調查也呈分裂態度,所以最終以何種形式結案尚無法確定,但是可以肯定的是,本次調查對於中國乃至全球的電動汽車產業都將帶來非常深遠和重要的影響。

1. 對中國電動汽車產業的影響

對於中國電動汽車產業而言,最直接的影響是出口市場,如前所述,反補貼調查有初裁和終裁兩個階段,如果在調查中得出初步的肯定性結論,則可以在立案後9個月內採取初裁措施,初裁措施通常以保證金的形式由進口商繳納。實際上,從立案開始,出於對未來可能的徵税而導致的交易不穩定性或不確定性考慮,很多正在進行的交易可能被叫停,正在談判的交易可能會被取消,與此同時,其他國家則會藉此機會搶佔中國市場。

而歐盟市場的變化,則會引發國內市場以及其他出口市場的變化。通常情況下,因反補貼措施而被阻止的出口產品,企業只能尋求國內市場或者第三國市場,如果無法順利打開新的市場,則會導致企業資金鍊、供應鏈出現問題,對企業的生產經營造成致命的打擊。同時,歐盟的反補貼調查可能會引發連鎖反應,其他國家為了避免中國電動汽車市場大量轉移,從而對其國內產業造成損害,也會發起類似調查,這無疑是雪上加霜。

以2012年的光伏案為例,該案涉及中國200多億美元的對歐出口,佔中國對歐出口總額的7%左右,佔中國光伏產品出口總額的80%左右,關係到中國上千家企業和40多萬就業人員。歐盟的調查令中國光伏產業遭受滅頂之災,競爭優勢不復存在。

**2.**對中國電動汽車供應鏈的影響

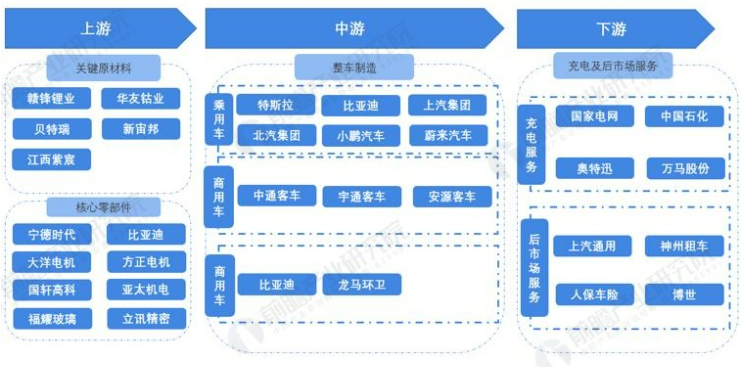

隨着國際經貿格局的變化,各個行業都在呈現一體化發展,實現供應鏈的健康和穩定。從供應鏈的角度來看,電動汽車上游主要包括電池、電機、電控等核心原材料及零部件;中游是電動汽車製造;下游包括充電服務、後市場服務等。

根據前瞻產業研究院的統計,中國電池汽車供應鏈的生態圖如下:

由此可見,頭部車企,如比亞迪已經實現後向一體化佈局,形成規模效應。但是隨着本次調查的啓動,面對可能丟失或關閉的出口市場,企業必須謀求多種發展模式,如縮減生產或海外投資建廠,如此一來,勢必會影響上游原材料和零部件產業以及下游市場的發展。

以電池為例,在電動汽車的內部構件中,“三電”(電池、電機和電控)構成了電動汽車的電動動力總成系統,其中電池約佔車輛成本的38%。因此,隨着電動汽車的發展,動力電池行業也隨之爆發,據統計2020年中國動力電池裝機量累計63.65GWh,較2019年增長1.46GWh。如果電動汽車產業的市場佈局發生變化,其上游產業和相關企業必然也會受制牽連,會同樣面臨減產或者產能轉移的挑戰。

**3.**對全球電動汽車供應鏈的影響

汽車產業一直是中、美、歐等國家的支柱產業,隨着全球汽車產業向電動化、智能化、網聯化加速發展,中國電動車產業迅猛發展並逐步形成供應鏈優勢,成為全球第一大電動車市場和歐盟市場的主要出口國。可以説目前中國的電動汽車已經打破了原有的汽車全球市場格局,歐美等國真正擔心的,是未來可能失去全球電動汽車產業的主導權與定價權,因此本次反補貼調查雖然解決的是貿易摩擦,但是其實質上是供應鏈主導權和定價權的競爭。

對於歐盟來説,汽車業是歐盟最大行業,佔製造業增加值的10%,自歐盟2020 年實施嚴格碳排限制政策,有效推進了歐盟電動汽車市場的發展。中國電動汽車大多數出口到歐洲,得益於歐盟地區高需求、低進口關税以及政府補貼。據中國海關統計,2022年中國對歐盟出口汽車55萬台,純電動汽車33.8萬台,2023年1-8月出口54萬台,純電動汽車33.9萬台。如果本案最終採取措施,將導致原有的中國市場份額會被歐盟當地產業或者第三國進口所瓜分,可能某些本土汽車企業會因此獲益,但是其上下游產業,包括一些車企也將遭受嚴重打擊。

實際上,雖然中國對歐盟出口量雖然很大,但是包括了很多國外品牌的出口。根據中國汽車流通協會統計,2022年,特斯拉佔了中國電動汽車出口總量的36.5%,在2023年1-6月,這一比例上升到了39%。而且,隨着中國電動汽車的發展和產業鏈優勢,越來越多的歐洲生產商將中國作為出口中心,如寶馬、梅賽德斯-奔馳、雷諾、沃爾沃等,都已經從中國出口電動汽車。因此,歐盟此舉不但限制了中國電動汽車的進口,對於歐美在內的車企也是一種打擊,一旦措施成立,勢必也會影響到這些企業的未來發展和佈局。

另外,由於歐盟發起本次調查,中國車企可能會加速海外投資步伐,因此對於其他國家而言,歐盟此舉無疑是為其吸引中國電動車企投資、建立製造能力和開發電動汽車市場提供了機會。例如泰國已成為中國電動汽車出口的主要目的地,中國車企已經在泰國電動汽車銷售的排行榜上佔據了主導地位,並且很多頭部企業正在加大在泰國當地的投資。

六、 中國企業如何應對

首先,從應對的角度出發,涉案企業目前當務之急是必須嚴格按照歐盟反補貼調查規定的時限完成答卷以及後續調查程序和要求(具體可參考本文第三部分調查程序)。

其次,從長遠和全局角度,涉案企業需要尋找新的機遇,不斷增強競爭力,具體如下:

**1.**鞏固電動汽車供應鏈優勢

目前,中國電動汽車產業(尤其是在電池領域)仍處於優勢地位,特別是中國已經逐步成為電動汽車的出口中心,更多的整車製造業都集中在中國,因此短期內,歐美等國難找到合適的替代國,無法擺脱中國汽車產業供應鏈。

例如,截至2021年底,中國動力電池產能約佔全球的70%,2022年全球動力電池裝車量為517.9GWh,同比增長71.8%,排名前十的中國企業佔全球總量的60.4%。以寧德時代、比亞迪等為代表的中國動力電池企業,在全球動力電池產業鏈中佔據着重要的市場地位。據諮詢集團基準礦業情報公司估計,即使到2030年時,中國的電池產量也將是其他所有國家總和的兩倍多。同時,中國也是全球隔膜的最大銷售國,世界前四大電解液生產商也都在中國。

為了保持競爭力,降本提質,中國的供應鏈優勢也將有助於推進中國電動汽車出口中心的地位,中國正在成為跨國公司的製造業中心,提高了中國在全球電動汽車行業的附加值。

**2.**規劃全球產業佈局

**(1)**歐盟

目前中國電動汽車產業在歐洲投資已基本覆蓋全產業鏈,其中由於中國在動力電池上多年積聚的優勢,圍繞動力電池產業鏈所展開的併購交易及綠地投資是中企在歐洲投資佈局的主力。

但是,無論是落地投資還是計劃投資,還需要關注歐盟相關產業和經貿政策,做好海外佈局合規規劃和風險管控。例如歐盟的《淨零工業法案》和《關鍵原材料法案》設定了綠色低碳工業的政策目標、實施措施、自主性和可持續性保障手段等。而《電池法規》則全面規定了電池的生產、再利用和回收等整個生命週期,以保證電池產品安全性和可持續性。歐盟的碳排放邊境調節機制(Carbon Border Adjustment Mechanism,簡稱碳邊税)雖然目前不涉及電動汽車行業,但是不排除後期通過調整對電動汽車出口採取碳關税措施限制。

除了上述經貿政策要求之外,歐盟還有一系列合規要求,如如《供應鏈盡職調查指令》、《企業可持續性報告指令》、《企業可持續性盡職調查指令》、《強迫勞動條例》等,中國電動汽車企業應建立加強供應鏈管理,以滿足歐盟相關供應鏈合規要求。

(2) 美國

美國政府在2022年通過的《通脹削減法案》呼籲美國在應對全球變暖影響方面進行有史以來最大規模的投資,3690億美元用於促進清潔能源的使用,鼓勵美國人購買電動汽車,併到2030年將温室氣體排放量減少40%。此法案對美國和全球的新能源產業將產生重要影響,刺激了北美的電動汽車和電池製造業,為汽車製造商的新投資打開了閘門。

但是,如果中國電動汽車想要進軍美國市場,則必須在北美組裝,電池中的材料和“關鍵礦物”必須來自美國或與美國有自由貿易協定的國家,由此可以看出,該法案實質是意圖削弱中國電動汽車供應鏈的優勢,搭建美國獨立的電動汽車供應鏈。

因此,美國並非中國電動汽車海外投資的理想市場,而且實際上,由於高關税(美國對中國產汽車徵收27.5% 的關税)和相對較低的電動汽車需求,中國對美國的出口也非常少。據悉目前僅有極星計劃於2024年在南卡羅來納州投產。

**(3)**東南亞國家

出於國內產業升級和能源消費結構轉型等需求,東南亞各國政府紛紛出台相關產業政策,向綠色能源產業提供政策支持和財政資助,因此,東南亞國家已經成為了我國電動汽車海外投資的熱門國家。

目前我國動力電池、正負極材料、電解液、隔膜、鋰電銅箔、鋰礦/鋰鹽等產業鏈在海外也均有深度佈局,中國電池汽車產業可以藉助現有的供應鏈優勢,整合和強化電動汽車區域供應鏈,實現共贏,但是也需要關注相關國家的經貿政策以及企業和產品准入方面的規定。

七、 結束語

得益於供應鏈完備、技術智能化、生產成本較低等多方面優勢,中國電動汽車的發展速度有目共睹,中國電池汽車產業在全球電動汽車轉型中發揮着關鍵作用,也將引領全球電動汽車供應鏈的佈局。但是機遇總是伴隨挑戰,歐盟的反補貼調查或許只是掀開了序幕,中國電動汽車企業以及供應鏈相關企業應冷靜客觀的迎接挑戰,積極應對。據悉歐盟近期正在醖釀對中國風電機組啓動反補貼調查,這或許是在歐盟對中國電動汽車反補貼調查之後,再一次針對中國新能源產業的限制行動。

來源:北京卓緯律師事務所

註釋:

BIA: Best information available, 指在應訴中因故意隱瞞或者漏報,提供虛假信息或者不予配合的企業,其提供的信息將不被接受,而是使用最佳可獲得信息予以認定。