我國白色家電市場解讀_風聞

万庚数科-10-17 17:33

一、前言。

白色家電是指因產品外觀以白色為主而得名的一種家電分類,主要包括空調、冰箱、洗衣機等產品,是家電行業中的主要細分領域之一。

我國是世界最大的白色家電生產基地,國內市場消費量、及對外出口量皆居於全球前列,並擁有多個知名白色家電品牌,如美的、海爾等。

白色家電的三大品類(空調、冰箱、洗衣機)作為大件家電,是當前大多數家庭必不可少的高頻次使用電器,對於刺激消費、促進國民經濟增長擁有舉足輕重的作用。本文將通過對我國白色家電市場的多項數據進行分析,來解讀近期行業走向及消費熱點。

二、市場解讀。

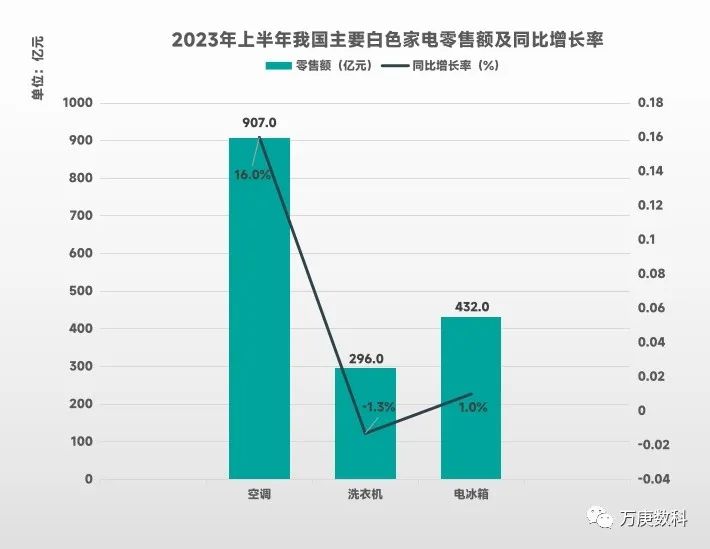

1、白色家電產量大漲,零售走勢明顯分化。

(數據來源:全國家用電器工業信息中心)

從2023年上半年我國白色家電主要三大品類空調、洗衣機、冰箱的產量來看,空調產量一騎絕塵,超1.4億台,高於洗衣機、冰箱產量之和,後兩者產量相近,都接近5000萬台大關。從三大品類的產量同比增長率來看,皆實現了較大增長,洗衣機產量增長率最高,達20.5%,空調、冰箱次之,分別為16.6%、13.3%,市場供給端持續發力。

(數據來源:全國家用電器工業信息中心)

與產量增長率不同,白色家電三大品類在今年上半年的零售額增長率出現了較大分化:空調零售額增長率與其產量基本保持一致,達16.0%,供需兩端形勢大好;洗衣機零售額是三者中唯一負增長品類,為-1.3%,結合其產量20.5%的高增長率,表明上半年洗衣機實際銷售量不及供給端預期,且產品均價有可能出現了一定下跌;電冰箱零售額雖為正增長,但幅度偏低,僅1%,與其產量增長率(13.3%)存在不小差距,市場需求有待進一步釋放。

(數據來源:奧維雲網)

反觀近年白色家電三大品類銷量,受疫情影響在2020-2022三年間基本呈下降之勢,特別是空調銷量下降幅度最大,近-20%。而今年上半年行業產量的顯著增長,則表明了市場信心在疫後得到恢復,白色家電有望逆轉頹勢,迎來新一輪增長。

(數據來源:奧維雲網)

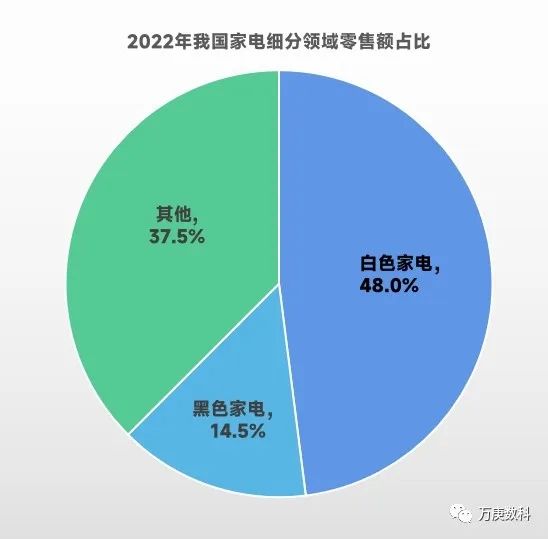

此外,在2022年我國家電市場零售額構成中,白色家電佔比近半壁江山,達48%,是市場零售量、及零售額規模最大的家電細分品類;其後的黑色家電零售額佔比僅為14.5%,且隨着年輕一代對電視等黑色家電的需求減少,長期來看,白色家電仍將是家電產業的支柱,市場潛力向好。

2、線上渠道價格親民,零售佔比持續增長。

(數據來源:奧維雲網)

據市場監測數據顯示,今年8月份白色家電三大品類的線上、線下價格有顯著差距,空調、冰箱、洗衣機的線上均價分別為2985元、2346元、1564元;而由於運營成本、銷售型號等差異,三者線下均價達到了4087元、6177元、4167元,分別為線上價格的1.37倍、2.63倍、2.66倍。值得一提的是,空調分別為線上、線下三大白色家電中的最高均價與最低均價,進一步凸顯了冰箱、洗衣機在線上與線下的高價格差。

(數據來源:全國家用電器工業信息中心)

2019年以來,我國家電市場的線下渠道零售規模佔比持續減少,從64.4%到44.0%;線上佔比則由35.6%提升至56.0%,在2022年首次超越線下。這一方面是由於兩者價格差異過大,消費者傾向於選擇更具性價比的線上購買渠道;另一方面則是直播、物流、售後體系等成熟使得線下渠道的傳統優勢逐漸縮小,足不出户便可暢買。

3、空調、冰箱、洗衣機各細分品類零售量佔比。

空調--掛機1.5匹為唯一主流,且有進一步擴張之勢。

(數據來源:奧維雲網)

從近期我國各類空調的零售量佔比數據來看,無論線上/線下,掛機1.5P空調皆保持着絕對領先的佔比(約60%),其後零售量佔比較大的兩個細分品類為掛機1匹和櫃機3匹(10%-20%之間)。而結合2022年與2023年上半年的零售量佔比變動,可以發現掛機1.5匹仍在繼續增長,線上佔比增加2.7%,線下佔比增加2.9%;掛機1匹佔比呈下滑狀態,線上、線下分別縮減3.6%、3%;其他品類變動較小,在1%以內。隨着國民居住條件的持續改善,可用面積更大的掛機1.5匹空調零售量佔比在未來大概率將繼續增長。

冰箱--四門與對開佔比較多,傳統款型漸失市場。

(數據來源:奧維雲網)

從2023年上半年我國各類冰箱的零售量佔比來看,四門冰箱最高,佔比44%;對開冰箱其次,佔比20.4%;兩門、三門冰箱分別佔比為15.2%和13.7%。再結合2022年上半年數據可以看出,四門冰箱佔比快速擴大,2023年增加了5.7%;傳統的兩門、三門冰箱佔比呈下降之勢,分別在2023年減少了1.7%、2.8%;對開冰箱和其他種類變動較小,在1%以內。按照近期走勢,四門冰箱或在2024年上半年突破50%的市場佔有率。

洗衣機--滾筒緩慢取代波輪,12KG快速一家獨大。

(數據來源:奧維雲網)

洗衣機大類,從類型和容量兩點解讀。類型方面,2019-2023年上半年間,波輪、單洗滾筒、洗烘滾筒呈三足鼎立之勢,三者基本佔據了97%-98%的市場零售量。其中,波輪洗衣機的零售量佔比持續下降,從2019年的42.6%收縮至2023年上半年的32.2%。同時,其在近年的佔比下降量分別為4.5%、3.2%、2.1%、0.6%,呈逐年減小狀態,目前仍可穩定保持為佔比第二的品類;與之相對,單洗滾筒、烘洗滾筒在2023年上半年的零售量佔比皆較2019年有所提升,單洗滾筒成為零售量最多的品類,佔比接近40%。以近年走勢來看,未來滾筒洗衣機仍將對波輪洗衣機進行市場代替,但速度會有所放緩。

容量方面,近年來迅速發展為12KG一家獨大的局面,其在2019年銷售量佔比尚為36.2%,居第二位;至2023年上半年不僅迅速躍居首位,更是拿下了77.8%的銷售量佔比,遠超同期排名第二的9KG品類(佔比13.9%)。這一變化與空調、冰箱有相似之處,即消費者更加青睞大容積的白色家電產品,這也反映出國民對生活品質的追求不斷提高,並將持續影響消費市場。

4、生產地較為集中,集羣效應優勢凸顯。

(數據來源:Mysteel)

從2023年上半年各省份/自治區的空調、冰箱、洗衣機產量排名可以看出,三大白色家電的生產地皆集中分佈於1-2個省份中。空調部分,廣東省產量(4376.2萬台)遙遙領先,其後的安徽、湖北、浙江、重慶產量相近,在1200-1533萬台範圍內;冰箱部分,僅有安徽(1408.7萬台)、廣東(1039.5萬台)產量超越千萬台,另外江蘇、山東也有不小產能;洗衣機部分,江蘇(1577.9萬台)、安徽(1387.3萬台)產量較高,其後的省份則與兩者相距較多,如排在第三位的浙江僅434.4萬台。

綜合來看,安徽、廣東、江蘇為我國白色家電的生產大省,擁有較為成熟的本地產業鏈,藉助產業集羣優勢進一步提高當地產品的市場競爭力。此外,生產地的高度集中與白色家電的高市場集中度也有較大關聯,據相關機構數據顯示,我國空調、冰箱、洗衣機的CR3皆在70%左右,形成了數個實力較強的行業龍頭,帶動周邊地域家電製造業的快速發展。

5、出口內銷並重,海內外市場廣闊。

(數據來源:奧維雲網)

(數據來源:奧維雲網)

作為世界最大的白色家電生產國,我國的相關產品除滿足自身消費需求外,在海外市場也擁有着可觀銷量。2023年上半年,空調、冰箱、洗衣機三大品類的出口量分別達到4269.1萬台、2072.8萬台和1648.6萬台,空調出口量最多;三者出口量分別為同期內銷量的43.4%、77.7%、50.5%,冰箱出口量與內銷量最為接近。出口單價方面,空調、冰箱、洗衣機皆較去年同期下降,幅度分別為-3.0%、-13.7%、-14.7%。由於氣候變暖導致氣温升高,空調在高需求下的市場價格相對穩定;冰箱、洗衣機則經歷着持續換代優化所帶來的價格調整。

6、政策支持。

2023年7月,發改委等7部門聯合印發《關於促進電子產品消費的若干措施》,提出完善高質量供給體系,優化電子產品消費環境,進一步穩定和擴大電子產品消費。積極順應電子產品向數字化、智能化發展的趨勢,釋放由“有”向“優”的消費升級潛力。並重點提及家電下鄉、家電以舊換新、提升縣鄉家電銷售服務網絡等專項政策支持,着力降低大件家電在縣鄉的配送、返修成本。

2023年8月,商務部等9部門聯合印發《縣域商業三年行動計劃(2023-2025年)》,鼓勵縣城購物中心、大型商超向鄉鎮延伸服務,佈置前置倉、物流倉儲等設施,以完善家電商品營銷、回收和維修網絡;繼續支持家電下鄉,促進農村大宗商品消費更新換代。到2025年,在全國打造500個左右的縣域商業“領跑縣”,建設改造一批縣級物流配送中心、鄉鎮商貿中心(大中型超市、集貿市場)和農村新型便民商店。並將於2024年1月開啓全面推廣階段,大力引導鄉鎮家電消費。

7、結語。

綜合前文,白色家電的銷售渠道、價格等因素,及其三大品類(空調、冰箱、洗衣機)的細分產品,皆保持着順應消費市場的積極變動。同時,國內白色家電較高的行業集中度、發展成熟度,及國家政策的持續扶持等,都是促使行業在當下經濟環境中平穩運行的有利條件。隨着社會消費、特別是鄉鎮市場潛力的進一步釋放,白色家電及家電行業整體較有望在2014年實現穩中求進。