雞鴨價格震盪下行!10月最新餐飲食材採購行情報告來了!_風聞

红餐网-红餐网官方账号-做餐饮,上红餐!10-17 13:57

由網聚資本、紅餐產業研究院出品的《食品與餐飲連鎖企業採購行情月度參考》已發佈。

10月,有哪些餐飲食材採購信息?食材價格又出現了哪些波動?一起來看看吧

9月份,消費市場持續恢復,CPI環比繼續上漲,但受上年同期對比基數走高影響,同比由漲轉平。

從環比看,CPI上漲0.2%,漲幅比上月回落0.1個百分點。其中,食品價格上漲0.3%,漲幅比上月回落0.2個百分點,影響CPI上漲約0.06個百分點。

從同比看,豬肉和鮮菜價格分別下降22.0%和6.4%,降幅分別擴大4.1和3.1個百分點,合計影響CPI下降約0.51個百分點,佔食品價格總降幅近九成;羊肉和食用油價格分別下降5.1%和3.1%,降幅均有擴大;水產品和鮮果價格由漲轉降,降幅分別為1.5%和0.3%。非食品價格上漲0.7%,漲幅擴大0.2個百分點,影響CPI上漲約0.57個百分點。

更多的食材價格行情信息可以查閲由網聚資本、紅餐產業研究院、良之隆、大莊園、香匯彩雲、聚源集採、章魚小數據聯合發佈的《食品與餐飲連鎖企業採購行情月度參考(2023.10)》(以下簡稱採購行情)。

生豬價格下行,雞鴨全國均價震盪下滑

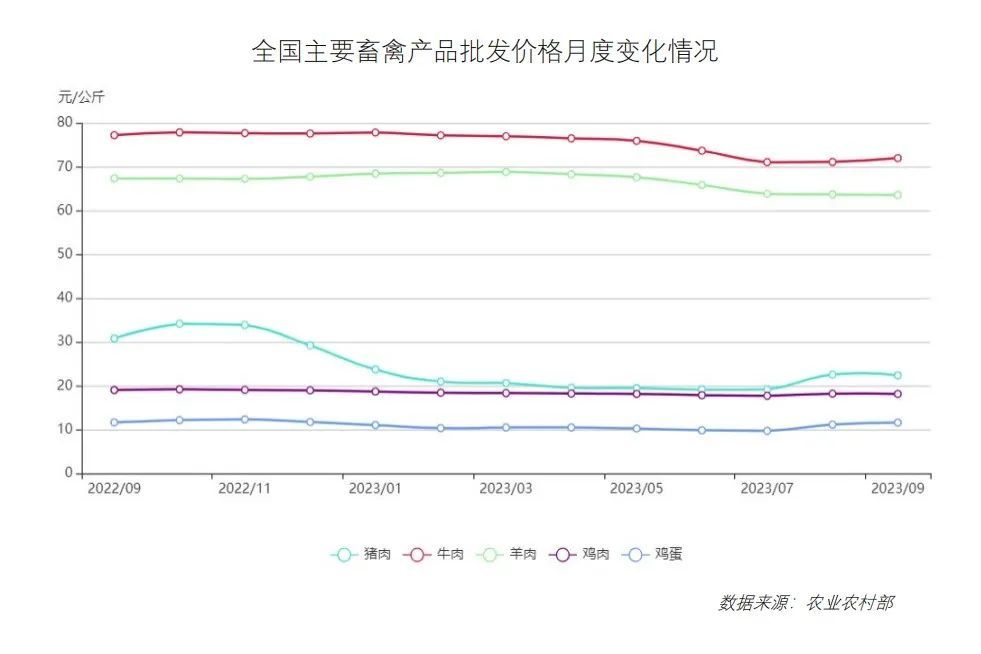

9月,全國生豬出欄均價16.43元/公斤,較上月下跌0.70元/公斤,跌幅為4.09%。9月豬價震盪下行,供需博弈下月度重心弱勢下移。

從供應方面來看,前期豬價重心上移,企業出欄計劃穩中有增,不過9月出欄進度完成偏慢;社會場雖有惜售挺價情緒,但整體出欄量基本正常節奏,當前供應端仍較充足。

從需求方面來看,開學採購及雙節前備貨表現不及預期,市場消費兑現程度不足,增量表現較短暫,難以支撐行情持續上行。

整體來看,生豬的市場供給壓力仍存,養殖端出欄量速不減,而需求增量有限、預期兑現不足。節後行情下行為主,後市行情承壓震盪。

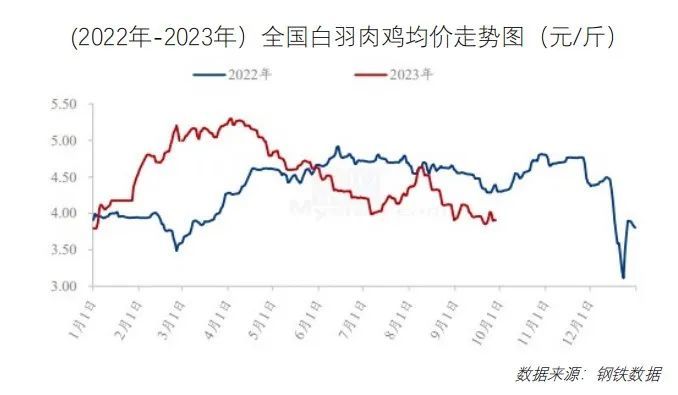

9月,全國白羽肉雞價格震盪下滑,下半月逼近年內低點。9月全國白羽肉雞棚前均價為 3.98 元/斤,較上月下跌 0.35 元/斤,環比跌幅 8.08%,同比跌幅 10.36%。

月初毛雞價格穩中震盪。毛雞出欄量持穩,隨着毛雞價格持續走低,養殖端抗價心態愈加濃厚,小規格壓欄惜售,龍頭拉漲。大規格雞出欄雞源減量,價格均有微漲;

月中毛雞價格先漲後跌,大小規格價格背道而馳。廠家收雞意願低,小規格雞價格跌至低位,刺激廠家開工宰殺。但隨着庫存近滿,有廠家陸續放假,開工減弱,受白羽轉 817 小規格影響,市場規格雞源充足,價格下跌;

月底屠宰企業庫存持續偏高,宰殺意願有限,疊加臨近雙節,市場走貨無明顯好轉。隨着工廠、批發市場等基本放假,毛雞價格多下跌。

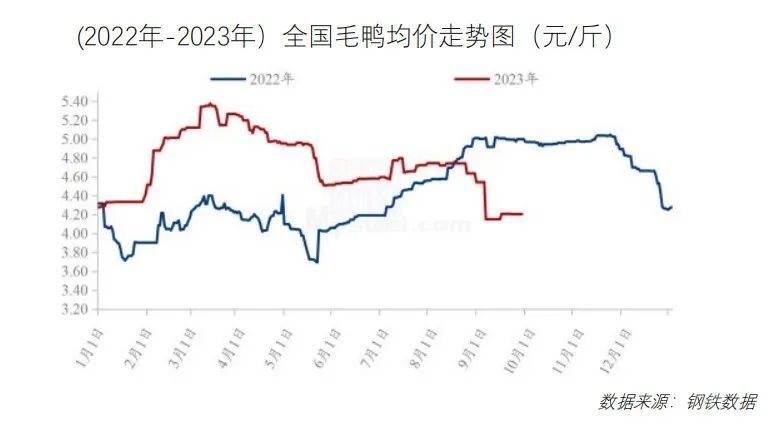

9月,毛鴨震盪運行,全國均價 4.22 元/斤,較上月均價下降 0.48 元/斤,環比跌幅10.22,同比跌幅 15.43%。活禽均價 4.66 元/斤,較上月均價下跌 0.65 元/斤,環比跌幅12.23%,同比跌幅 23.36%。

全國毛鴨震盪持穩運行。屠宰多在虧損運行,虧損面達到年度峯值,仍以回收保本價格合同鴨源為主,市場鴨供應、進廠訂單偏少。雙節等消費利好提振不足,價格平穩運行。

國內牛肉市場需求整體平穩

2023年9月,牛肉的批發價格分別為72.02元/公斤,比上月上漲1.24%;羊肉的批發價格分別為63.60元/公斤,比上月下降0.19%。

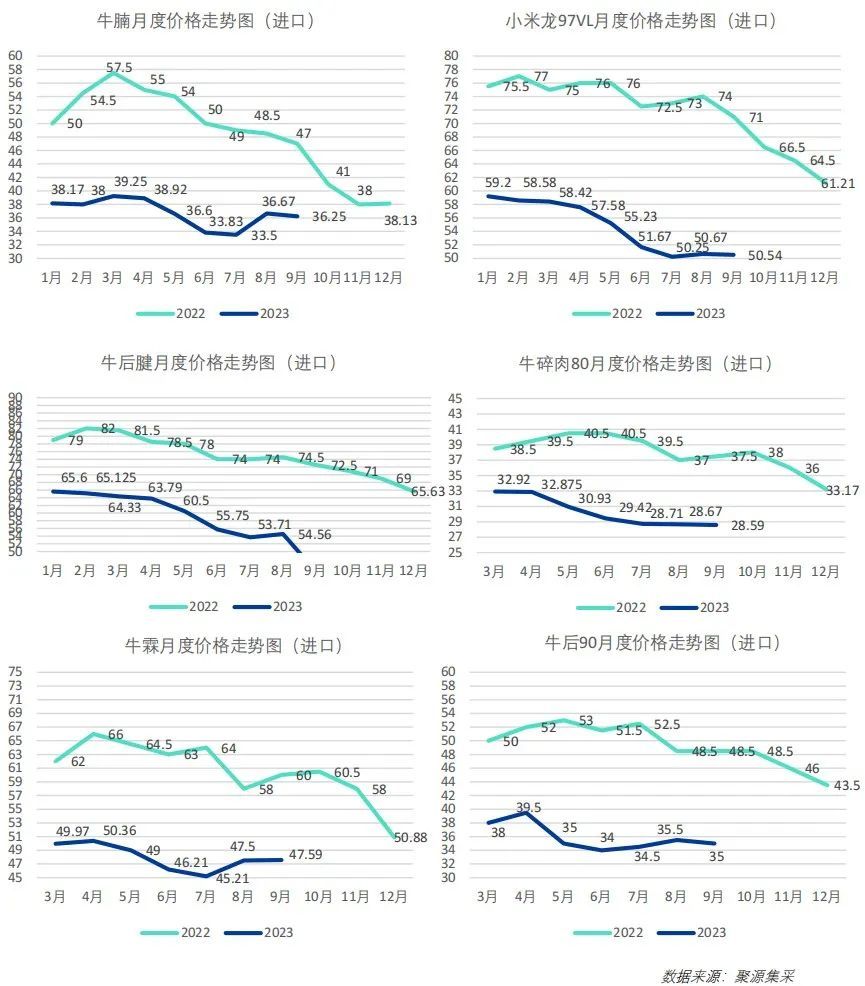

經7月所達歷史峯值後,8月中國大陸牛肉進口量小幅回落。中國大陸8月進口牛肉26.6萬噸,較前月下降近2.9萬噸,環比降幅為10%,但相比年內其餘月份進口量仍處相對高位;該月進口量較去年同期下滑7,246噸,同比降幅為3%。

在年內月度進口量整體保持高位運行支撐下,今年1-8月,中國大陸牛肉進口量持續近六年來逐年漲勢,累計179萬噸,在去年同期所達峯值基礎上再增長9.5萬噸,同比漲幅為6%。

9月蔬菜全國批發均價同比下降2.2%

9月,全國蔬菜價格環比小幅上漲。農業農村部重點監測的28種蔬菜全國批發均價為每公斤5.1元,環比上漲2.5%,同比下降2.2%。

9月開學季和中秋國慶等節日效應拉動,蔬菜消費增加,帶動蔬菜價格上漲。

入秋後,全國大部分產區自然災害減少、氣温適宜,蔬菜產量普遍增加,預計後期蔬菜價格將轉入季節性下行通道。

以上是對《食品與餐飲連鎖企業採購行情月度參考(2023.10)》的重點內容分析解讀。