精品咖啡集體“衝規模”?又一品牌定下目標,3~5年實現1000店_風聞

咖门-咖门官方账号-微信公众号|咖门10-18 10:34

咖啡圈的“千店神話”,正在加速上演。

Manner Coffee衝刺千店的當口,前幾天,來自意大利的百年咖啡品牌Lavazza拉瓦薩宣佈,其在國內的直營門店已突破100家,並計劃未來3至5年實現1000家門店的目標。

這個消息,無疑再次擴大了市場對精品咖啡的想象空間。

精品咖啡的未來,到底會走向什麼方向?

今天我們一起來聊聊。

小步快跑的精品咖啡

又有一品牌發佈“千店目標”

10月12日,意大利百年咖啡品牌Lavazza拉瓦薩咖啡,在上海的旗艦店舉行了媒體見面會。會上宣佈,目前已在11個城市運營超過100家咖啡店,並計劃未來3至5年實現1000家門店的目標。

Lavazza拉瓦薩咖啡創立於1895年,見證了整個意式咖啡的發展史。2020年,百勝中國和Lavazza集團組建了合資公司,共同在中國運營Lavazza拉瓦薩咖啡店,並在上海開設了中國首家旗艦店,之後便馬不停蹄地在上海、杭州、北京等地開設門店。

聯想到正在衝刺千店的Manner Coffee,在今年火熱的咖啡市場,精品咖啡集體按下了加速鍵。

數據來自窄門餐眼,時間截至2023年10月15日

這其中,有不少和Lavazza拉瓦薩咖啡一樣,來自海外的知名精品咖啡品牌:

Peet’s Coffee皮爺咖啡,2017年通過與高瓴資本合作,正式進入中國市場,至今門店數已達180餘家。

精品咖啡鼻祖藍瓶咖啡,自2022年2月在上海開出首店之後,又連續開出5家店,今年6月在深圳又落一子。

中國本土各具特色的精品咖啡品牌,也嶄露頭角,有些已進入“百店擴張期”。

窄門餐眼數據顯示,2017年誕生於上海的M Stand,到今年10月,已在全國近30座城市佈局了420餘家直營門店(75.5%為商場店),其中接近80%的門店為近年新開,今年9月其公眾號曾發文“50+新店齊開”。

還有Seesaw Coffee, 創立於2012年,被很多咖啡愛好者譽為“創意咖啡的引領者”,至今已發展了約140家直營門店。

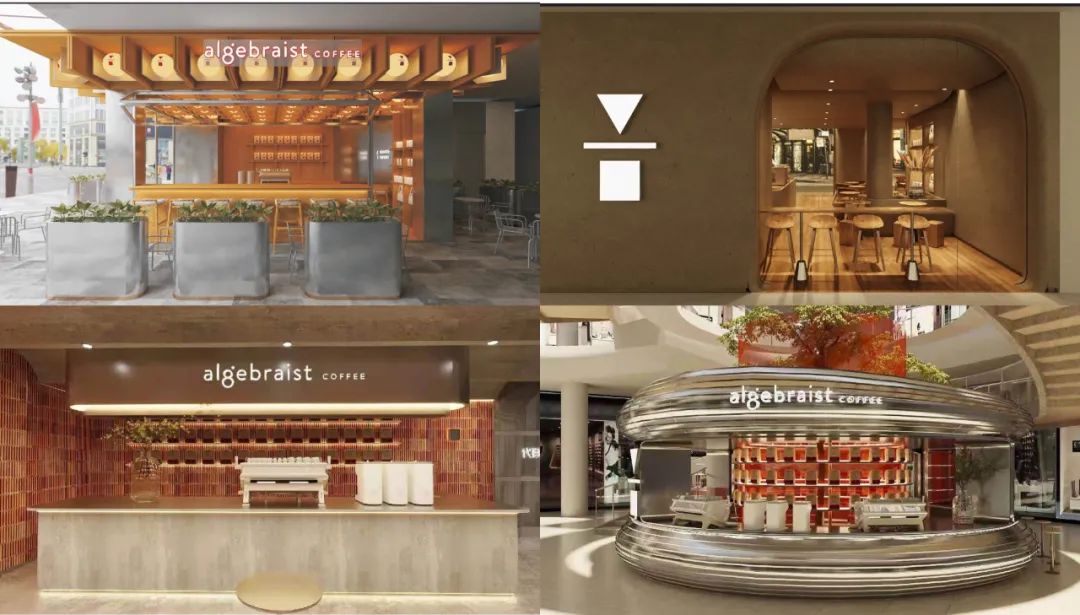

2015年在蘇州開出首店的代數學家,於今年9月正式開放了加盟,目前其門店數超過100家。品牌方表示,未來一年將在江浙滬等地區打造100+位咖啡事業主理人。

此外,還有云南的四葉咖啡、北京的Grid Coffee、深圳的KUDDO COFFEE、廣州本土的store by .jpg、PAIX COFFEE等,也分別憑各自特色,在當地發展了數十家門店。

而精品咖啡的很大一部分“民間”力量——散落於城市大街小巷的獨立咖啡店,也已如雨後春筍,紛紛湧現。

可以説,曾經被認為是小眾需求的精品咖啡,如今已走出了北上廣,進入到更多新一線、二線城市,成為更多消費者的選擇,展示出更廣闊的前景。

擴張背後的兩大推手:

資本助推、連鎖品牌市場教育

總的來説,精品咖啡的規模化發展,根本的推動力是中國咖啡市場需求的不斷擴大。

在此基礎上還有兩個“推手”,一個是以瑞幸為代表的連鎖咖啡品牌,完成了大規模的市場教育,另一個則是資本的推波助瀾。

以瑞幸為代表的連鎖咖啡大牌,基本完成了咖啡的市場教育

綜合國信證券和民生證券的相關數據,中國咖啡人均年飲用量從2015年的2杯漲到了2022年的10杯,增幅400%,主要有賴於以瑞幸為代表的平價連鎖咖啡品牌的市場教育。

我也有此感觸。身邊喝咖啡的朋友越來越多,連鎖品牌密集開店,“即拿即走”的易得性,讓不少人把早餐的豆漿包子換成了咖啡+包子。

市場需求激增的同時,消費分層也在逐漸發生。

北京95後白領Lisa告訴我,她最初喝咖啡是為了提神,下午工作沒思路時會喝上一杯,對咖啡的印象除了“苦”就沒其他感覺了。

去年,在同事的安利下她體驗了Metal Hands鐵手咖啡製造總局,後來就慢慢喜歡上了精品咖啡,經常會去打卡一些個性的獨立咖啡館。

也就是説,隨着平價咖啡的普及,一部分消費者由原來的功能性需求,逐漸升級到了體驗性需求。

而且,今年以來咖啡領域轟轟烈烈的價格戰,在為從業者帶來壓力的同時,也讓很多不喝咖啡的人,願意嘗試、關注咖啡。

塔基市場足夠大時,處於塔尖的精品咖啡也就有了更多增量用户。

資本推波助瀾,加速了精品咖啡規模化

就拿Manner Coffee為例,2015年成立之後的三年間,只在上海開出了3家店。從2018年開始,Manner Coffee先後拿到今日資本、H Capital、淡馬錫、美團龍珠與字節跳動的投資,2019年在上海與全國加速開店,2022年至2023年進一步提速。

M Stand也是如此,2021年1月,其獲得由CMC資本領投,挑戰者資本跟投的首輪1億元人民幣融資。半年後,其再次獲得超5億元人民幣投資。今年6月又獲得了小紅書領投的數億元B+輪融資。

Seesaw Coffee也分別於2017年6月、2021年7月、2022年2月拿到了外部投資。Seesaw Coffee官方表示,拿到的融資,將用於全國門店拓展、供應鏈建設和數字化建設。

代數學家成立至今,也完成了3輪融資,騰訊、元生資本等都是其股東。

換句話説,**聰明的資本,早已嗅到了精品咖啡規模化的商業價值。**而這種提前押注也進一步助推了精品咖啡加速規模化發展。

精品咖啡市場逐漸分化:

獨立館、連鎖店

隨着越來越多精品咖啡品牌開啓規模化擴張,國內的精品咖啡市場已經悄然分化,大致有三類玩家:

“傳統”精品咖啡品牌,影響力較大

代表品牌:Blue Bottle藍瓶咖啡、LAVAZZA拉瓦薩咖啡、Peet’s皮爺咖啡、%Arabica、Seesaw Coffee。

這類品牌中有不少是國外老牌,有的是較早創立的本土品牌。

它們的共同點是:有較長的發展歷史和較好的品牌口碑,單杯咖啡的價格在30~40元,目標消費羣體偏向咖啡深度用户。

這些特點也決定了其規模普遍不大,但近一年有明顯增長態勢。

新興精品咖****啡,擴店速度快

代表品牌:Manner Coffee、M Stand、代數學家、store by.jpg。

以Manner Coffee、M Stand為代表,這類品牌近兩年發展最快。它們最大的特點是:創新商業模式,或主打平價快捷,或創新空間體驗,從而找到新的消費羣體,受眾偏向於年輕咖啡用户。

這類品牌,**往往抓住了咖啡優勢市場中,逐步咖啡消費升級的那波消費者,**由此佔據了品牌高位,也開啓了擴張加速度。

大量有調性的獨立咖啡館,處於“種子階段”

如今,有“小而美”的獨立咖啡館,星羅棋佈,分散在大大小小的城市之中。它們也是各種咖啡市集、咖啡文化節的主力軍。

比較知名的有北京的鐵手咖啡製造總局、JM Cafe,上海的o.p.s.,還有成都的Carpark、地球使用手冊……

它們的特點很明顯,因為大部分為單店經營,無論是門店環境、咖啡產品,還是服務體驗都更具個性,風格完全取決於主理人的氣質和審美,特調飲品經常是全國僅此一杯。

獨立咖啡館的靈活性更高,與之對應的是經營風險也較大。如果找不到獨特賣點,最後的歸宿,很可能是咖啡大浪潮下的一粒炮灰。

小眾的盡頭是大眾

精品咖啡未來有3個必然趨勢

毋容置疑的是,隨着咖啡市場的不斷擴容,消費分層也在逐漸發生。

未來,精品咖啡市場有3個基本確定的發展方向。

1、小眾的盡頭是大眾,連鎖擴張是必然的

隨着多個精品咖啡品牌開啓規模化擴張,毋庸置疑的是,曾被消費者認為小眾的精品咖啡,終有一天會走向大眾。

Manner Coffee已經開了頭,在降低價格的同時仍保留品質特色,進入到更多消費者的日常。甚至不少人認為,以MannerCoffee為代表的平價連鎖品牌,基本上就代表了精品咖啡的未來。

未來,精品咖啡或也將探索出更適應市場、更有助於連鎖的創新迭代。

2、資本不是萬能藥,獨立店自有其生存土壤

咖啡這門生意,有其特殊之處。

它天然自帶一種精神屬性,規模化、連鎖化、標準化,不是咖啡唯一的答案。

資本更不是萬能藥,精品咖啡在連鎖化發展的過程中,依然面臨標準化的嚴峻考驗。要做連鎖、做規模,勢必就會降低一部分精品咖啡用户對極致、差異化風味的探索。

而獨立咖啡館則保持了這種優勢,大多數獨立咖啡館都以極致體驗及品質為主導,經常會創造出令人驚喜的產品,俘虜一部分追求個性化、咖啡升級需求的消費者。

3、精品咖啡,也會形成價格帶的最大公約數

就像一位業內人士所説,咖啡市場需要巨頭和強手之間的激烈較量,這種較量越激烈,對市場教育就越成功,最終受益的將是整個行業。

當市場足夠大,就像茶飲一樣,精品咖啡市場最終也會形成一個最大公約數的價格帶,符合大多數人對精品咖啡的心理價位預期。

當前,商業咖啡市場的“價格戰”,其實是在刺激到更多新咖啡用户增長,當用户不再增長時,價格就回歸到正常的供需關係。

同樣的,一定時期內,“便宜”或許也將是精品咖啡市場規模擴大的催化劑。

在資本與市場的雙重助推下,咖啡的下一個商業傳奇是誰,現在還未可知。

對於身處其中的參與者來説,淘汰你的永遠不是更新的咖啡機、更獨特的產品,而是新一代的顧客。

明確自己的優勢和佔位,服務好屬於自己的用户,也許是不變應萬變的法則。