土地市場的頂層策略突然發生了變化_風聞

北海湾拐角-10-19 07:45

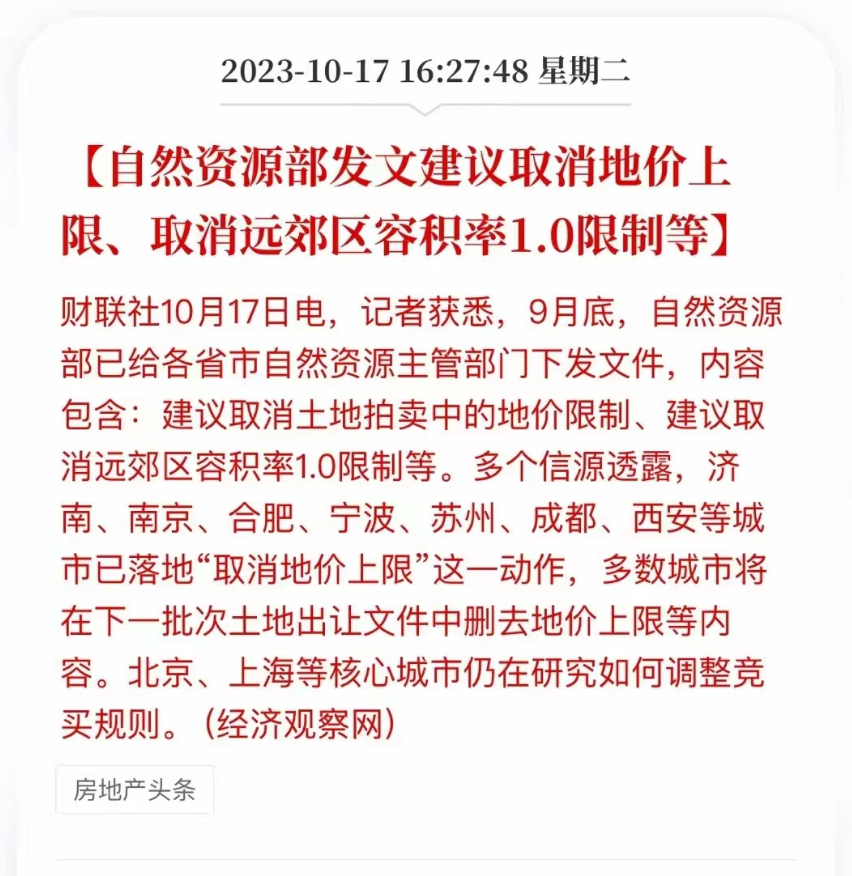

今天一則消息在地產同行的朋友圈裏刷屏了

我盯着這張圖片看了很久

@財聯社

很明顯,自然資源部的這篇建議文,瞄準的是全國土地市場

而其中比較高的2個建議,也推動着土地市場規則可能會出現的2個大變化

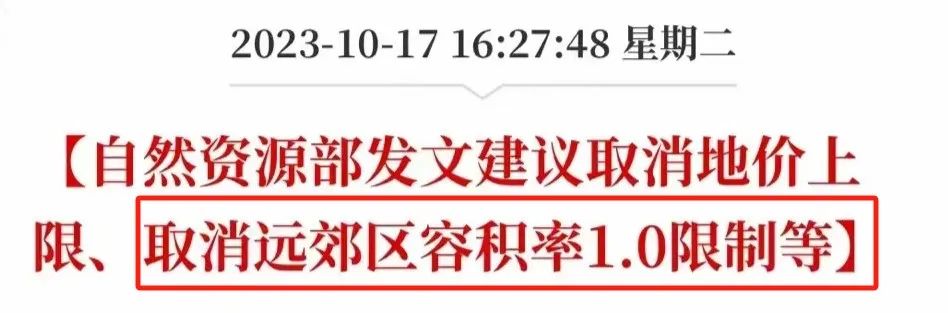

第一個建議也是比較重磅的一個,叫做取消土地最高限價

簡單來説,如果政策落地,那麼開發商以後拍地就會回到價高者得時代

第二個建議是取消遠郊1.0的容積率限制,也就是放開限墅令,別墅市場迴歸

這則公告發出至今,已經半個多月了

雖然只是建議,但我們回過頭來整理了一下才發現

已經有不少城市在悄悄跟進了

看來大家都挺着急的

01

土地市場,不止一座城市在悄悄放開限價

我仔細核對了下官方文件,目前已經看到落地取消地價上限的,大概有這幾個城市

搶跑最前排的成都,9月26日的官方文件中是這麼寫的

在中心城區商品住宅用地實行競地價

@成都住建

一併取消的還有商品房限價,以及此前的競配建、自持等多個條件

甚至直接取消了新房限購

一條龍的政策落地,只能説,這波成都放開得很徹底

而進入10月份以來,很多城市也在排隊出場

比如濟南節後第一場土拍,直接宣佈恢復到2017年8月前的“價高者得”原則

合肥三批次土拍公告中,也迅速明確了6宗地塊將採取拍賣方式

前兩天,廈門也官宣了一塊宅地進行公開拍賣,而且不設拍賣底價

這些城市的動作意圖已經寫在了臉上

簡單來説,就是誰舉牌價格更高,誰就能拿地

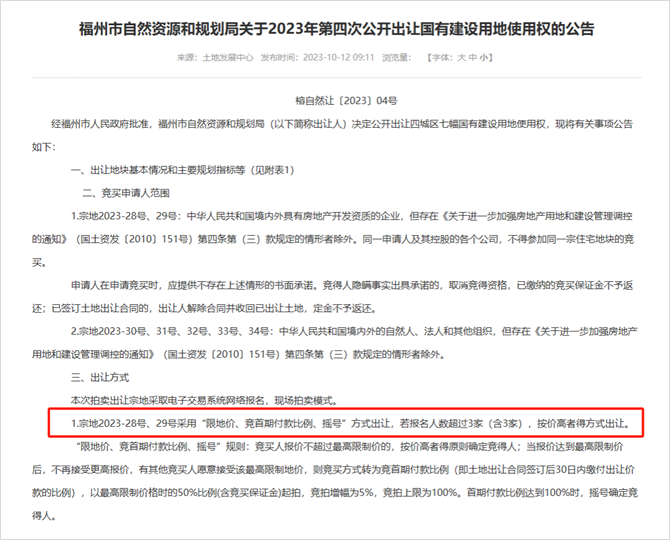

目前的二線城市中,還有福州也加入了土地鬆綁陣營

不過對比前幾個城市,就顯得有點略微含蓄了

@福州市政府網

福州四批次出讓地塊中,只有2宗地塊明確了價高者得

但進入這個環節之前,執行的還是“限地價、競首期付款比例、搖號”的方式

只有報名人數在3家及以上,才會實行拍賣

可以明顯看到,目前取消土地限價還是有一定的不確定性

一些城市放開的步子邁得很謹慎

不過有了這些領頭兵,往後這個隊伍肯定是不斷擴大的

各位也不妨關注一下各城市下一批次的土拍計劃

相信會看到很多驚喜

至於大家最關注的北京、上海,顯然不是這次討論的主題

今年各位大概也能感受到這兩個城市的政策,和其他城市並不在同一個節奏上

這麼多年一直在努力嚴控樓市,以穩為主

目前也沒有任何跡象看到放開的可能,取消土地限價的概率並不大

而對全國來説,我們看到的這次土地市場變化,其實這兩年以來早有痕跡

最明顯的就是今年年初,取消了全年不超過3次的集中供地次數限制

很多城市集中供地已經來到了五批次、六批次

尤其杭州,前9個月用小步快跑模式集中出讓了整整11輪

包括很多重點城市,賣地也比以前積極了很多,比如用預公告、推介會之類的方式來提前摸底

就連一線城市,土拍規則或流程上也在儘可能變得友好

今年上海二批次土拍,就拆成了2批出讓

二三線城市如武漢,把50%的保證金比例下調到20%,青島、成都取消“人才住房”配建要求等等

@中國建設報

這些不斷優化的規則,都會讓房企拿地更高效,也説明各城市賣地的誠意已經很高了

這樣的節奏下,如果全面放開土地限價,那麼土地也將進入市場化時代

02

雖然這個政策很重磅,但還是先冷靜一下

一個很簡單也很難回答的問題:

放開土地限價,為什麼是現在

很多人説今年土地市場不好,需要不斷地放鬆規則去鼓勵更多房企拿地

但果真如此嗎,對我們現在整個市場包括行業,只這麼理解就可以了嗎

任何一個政策都不該侷限在當下的環境裏去看,我們往回看,很多事情就都有了解釋

首先,一起回顧一下,全國範圍內的土地市場限價是從什麼時候開始的

2021年

這一年,同樣在自然資源部牽頭下,全國22個主要城市同步開始了一個動作:雙集中供地

下半年自然資源部又給了四點要求,其中一條我記得很清楚:

單宗地溢價率不得超過15%

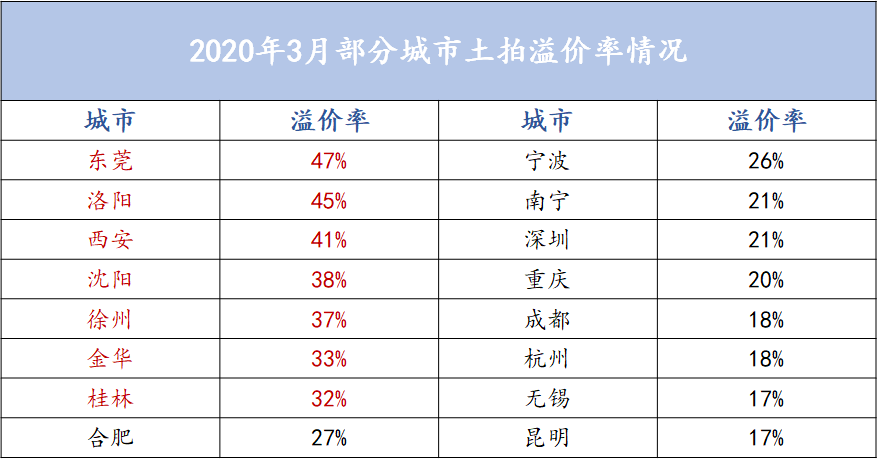

但2020-2021年的樓市土拍熱度依然不低

泡沫依然存在

數據來源:克而瑞

像桂林這樣的三線城市,平均土拍溢價率輕鬆就破了30%

所以2021年全面展開土地限價的最大意義,就是避免土地市場過熱,儘可能的把泡沫擠掉

不過,其實很多人都忽略了一件事

那幾年還有一個比土地限價更重要的政策:三道紅線

這個政策的出台甚至比土地限價更早,幾乎是牽制開發商命門的一條政策

地產同行應該都記得,那一年我們平時熟悉的各種房企開始迅速且集中的暴雷

以前土地市場最活躍的身影們,也逐漸消失了

為什麼?

因為三道紅線的嚴控帶來最直接的影響,就是開發商借不到錢了

以前的土拍中房企沒錢也可以拿地,甚至會拿更多更貴的地,背後只要有銀行、金融機構就行

融來的錢還可以不斷滾雪球,而槓桿一旦撬動就不會停止

所以企業規模越做越大,債務越滾越高,行業泡沫也越吹越大

但三道紅線的出現,掐斷了這條路

那些高週轉的企業,徹底失去無限融資擴大規模的可能,只能迅速衰落

目前行業裏活下來的都是什麼樣的房企

除了國央企以外,能數出來的無非就是這些:浙企、港資以及其他不缺錢的民企

為什麼

其實可以歸結為一類因素:有足夠的自有****資金

不是跟銀行、金融機構打的欠條過兩年要還回去,而是踏踏實實躺在自己口袋裏的現金流

高週轉拿地的時代已經過去了

如今房企進入土地市場後,會因為土地限價取消,就瘋狂投入不計成本抬價嗎

不太可能

如果花自己的每一分錢,真金白銀,都是需要再三考慮的

那麼也就不大可能會出現太多的地價泡沫

2021年的全面限價,到今天取消土地限價

背後折射出來的,其實是如今樓市裏的房企在洗牌

03

快二十年沒有新地的別墅市場,終於出現反轉?

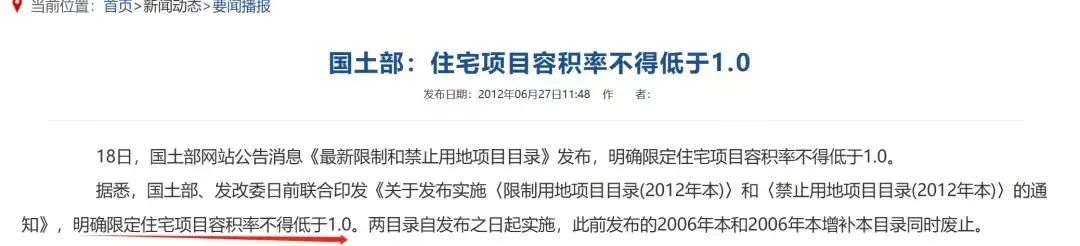

自然資源部同時還出現了一個建議:取消遠郊1.0容積率限制

和放開土地限價一樣,如果這個政策跟進實行,對於土地市場的改變無疑是巨大的

2012年開始,容積率1.0以下的土地被列為禁止用地,也就意味着至今十多年的時間裏,別墅市場已經不再有新地塊進入市場

如果對於遠郊1.0容積率的限制取消,也就意味着,已經存在了十多年的限墅令將被一定程度地放開

限墅令的出現,其實和城市發展產生的住房供求矛盾,是同步出現的

在2012年的前後,大量的年輕人湧入城市尋求發展,穩定下來後需要安家置業,那個時候剛需的購房需求得不到滿足

於是,滿足新城市人口的剛需買房需求,成為那個階段的樓市城市的主要供求矛盾

不知道大家有沒有注意過,過去十年,各大二線城市出讓住宅地塊的容積率,武漢、重慶、長沙、西安,基本都在3以上,有的4-5甚至更高

確實在城市高速發展的階段,滿足了大量新居住人口湧入聚集的需求,但是大量的郊區一手因為容積率,因為中小面積段的限制,還在供應着同質化的高層產品

根據克而瑞的數據,2022年有64.3%的遠郊樓盤項目較上年均價,呈現下降趨勢,表明遠郊盤的降價已經從個別發展到普遍現象

很多數據和事實也表明,如今樓市進入了一個改善置換為絕對驅動力的階段

大部分買房人的資金,來自上一套房產的賣出

剛需產品已經進入供大於求的市場,尤其對於那些高容積率城市來説

即便從上海的情況來看,一手也出現了遠郊去化更差的市場現象,基本已經不觸發積分

對於二線城市來説,如重慶、武漢、西安、長沙長期的供地容積率都普遍偏高,所以出現了剛需盤,遠遠供大於求

如今的樓市購買力大部分來自於置換

樓市供求關係的逆轉

也讓放開郊區別墅成為可能,讓郊區供應容積率低於1的土地,讓市區土地依然集約化利用

樓市快沒有剛需了,那麼要讓真改善、終極改善的市場,得到一定的自由釋放

讓更多別墅產品重新回到市場,帶來更多高端別墅產品,也是我們所期待的

也是符合當下市場和客户變化的

04

最後,還想對土地的新規則説些什麼

實際上,全國各地普遍設置地價上限,是從2021年開始的,土地限價也讓地王消失於市場,抑制了土地市場的狂熱

兩年多後的今天,樓市已然來到了新階段,雖然目前土地限價沒有完全放開,但更多城市跟進會是大概率事件

雖然討論“放開土地限價之後會怎樣”的話題在此時此刻有點早,但是文章結尾還是想和大家探討幾點

1、關於土地市場會熱嗎,還是會兩極分化?

個人認為,放開限價後,整體的土地市場,不會有很大變化,但是會有兩個更加明顯的趨勢

那些真的持有資金進場的開發商,會更往一二線熱點城市進入,反而三四線城市的土地,將會持續冷淡

對於同一個城市來説,核心板塊和郊區冷門板塊的分化也會越來越嚴重

熱點的城市中心,每一塊地的出讓可能會引發更劇烈的競爭,而對於那些本就已經跌到谷底的板塊,還是會無人問津

2、地價上限的取消,意味限價的鬆動,倒掛的終結?

當面粉價格存在上漲的可能後,作為麪包價格的一手限價,會不會慢慢消失於市場,都在討論一手限價取消,這次土地市場的放開,或許將會是一個信號

未來更多城市價格體系更多趨向於,新房>二手這樣的初始模式

所以,各位新房小夥伴要抓緊了

3、除了價格焦慮,其實我想説的還有,產品力迴歸

其實,在我們最近去到異地城市踩盤中發現,部分城市已經在全面放開了新房限價,比如去年開始南京拍地,就已經取消了新房限價

而那些取消了新房限價的板塊,新地塊亮相的項目出現了很久沒有過產品內卷,南京的河西濱江板塊,這個一手頂豪板塊的限價取消,逼出來的產品力很驚人,不管是景觀,户型,裝修等等

當市場進入真正自由價格的階段,也意味着各家房企要亮出真本領的階段了

總之,我們會在土地看到一次真正意義上的迴歸市場

迴歸如今樓市最真實需求和供給變化,這就是土地新政策給樓市帶來的最大改變

以上為正文,來自餘奔雷