中國經濟見頂論可以休矣_風聞

西西弗评论-西西弗评论官方账号-西西弗评论在这里更新优秀文章10-20 14:34

中國經濟增速比原來低,但仍是全球增速最快的經濟體之一。整體經濟根本就沒有到頂,未來潛力仍然巨大。中國經濟見頂論,可以休矣。

1

幾年前,歐美輿論場上,一直是中國威脅論和中國崩潰論“交相輝映”,一三五威脅,二四六崩潰。

最近兩年,歐美輿論場大不一樣,幾乎全部是唱衰中國的言論,好像中國的衰落已經是一個既成事實。就算講中國威脅論,説的話術也是,中國到頂峯,要衰落了,所以變得更危險了。

中國是不是到頂要衰落了,後文詳細再聊。先聊聊美國這邊的輿論場眾生相。

美國啥時候需要“中國威脅論”?軍隊要增加軍費時,軍火公司要分預算時,競爭產業公司要搞貿易保護,打壓中國競爭者時。

美國啥時候需要“中國崩潰論”?美國要減少對華投資,吸引資金迴流時,要打壓中國資產價格時,要在全球小弟面前維持大哥形象時。

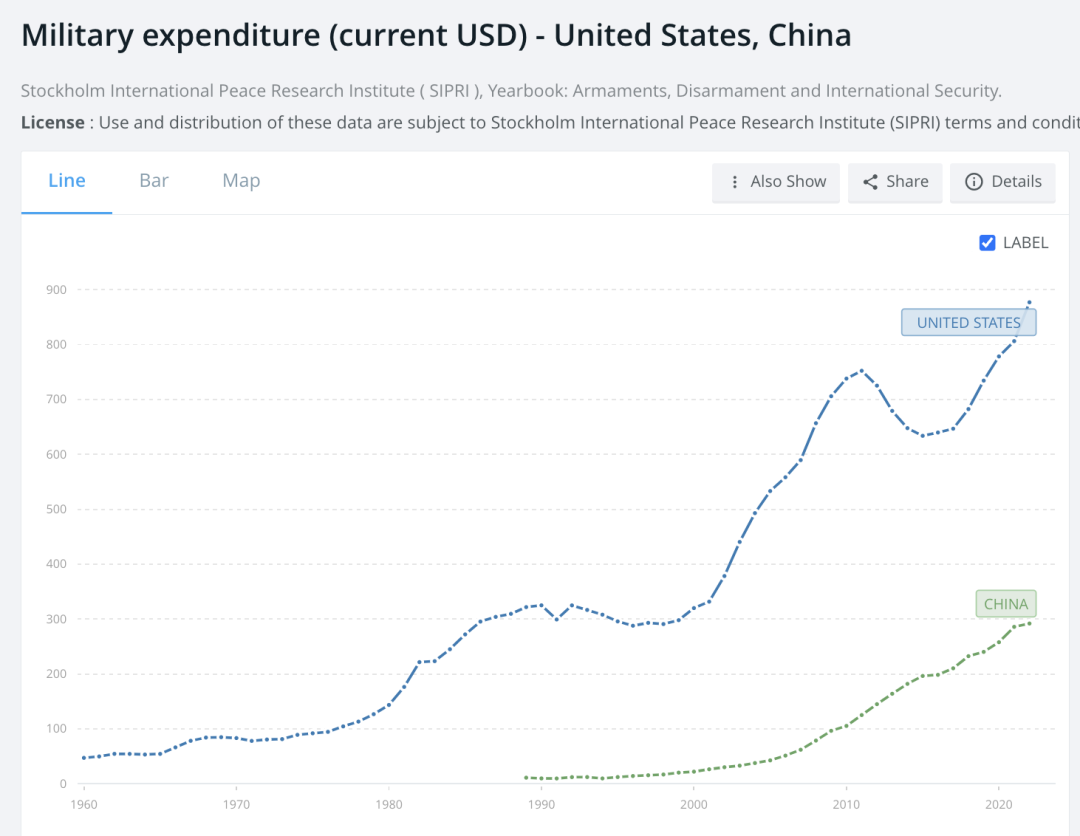

我們先看看軍費。從1980年開始,五角大樓有三段好日子,兩段壞日子。第一段好日子是里根當政的八年,目標“紅色巨熊”,軍費從1000億出頭,翻了一倍多到了3000多億美元。但是好景不長,東歐劇變,蘇聯解體。美國軍費在3000億美元上下徘徊了超過10年。第二段好日子是小布什的反恐戰爭,目標“本拉登”,2001年到2011年,十年間美國軍費再度翻了一倍多。從3000多億漲到了7000多億。然後奧巴馬上台,軍費不升反降,從7000多億降到了6000多億。

那時美國軍隊着急呀,各種中國威脅論一個接着一個的出台。好在MAGA特朗普上台,2018年開打貿易戰針對中國,軍費重回上升軌道從2017年6500億,漲到2022年8800億。軍費已經重回快速上升軌道,五角大樓目的已經達到,也就沒必要天天哀嚎,“長他人志氣滅自己威風了”。

大家可能還記得,人民幣匯率問題,過去一直是中美經貿談判的焦點,美國一直認為中國低估人民幣,一再要求人民幣升值,恨不得要求人民幣升到4到5之間。最近,人民幣從6點幾貶值到7點幾,匯率問題美國反而不提了,這是為啥呢?

2018年貿易戰,關税已經加了,中國生產的產品直接增加了25%的額外成本,結果發現中國的製造業還在繼續發展,美國該進口還是得進口。再加關税,國內通脹也有分先。這個情況下,逼人民幣升值,沒毛用。

美國現在的策略是,除了半導體等極少數實體產業外,放棄在實體產業上與中國競爭,全部精力集中在金融戰上。實體產業的主要競爭手段也不是市場手段,還是技術禁運這類的非市場手段。

放棄實體經濟的競爭,人民幣匯率就不重要了。而金融的核心是信心,是吸引資金流入。宣揚“中國崩潰論”,把資金嚇得離開中國,迴流美國,是美國競爭策略的核心。

2

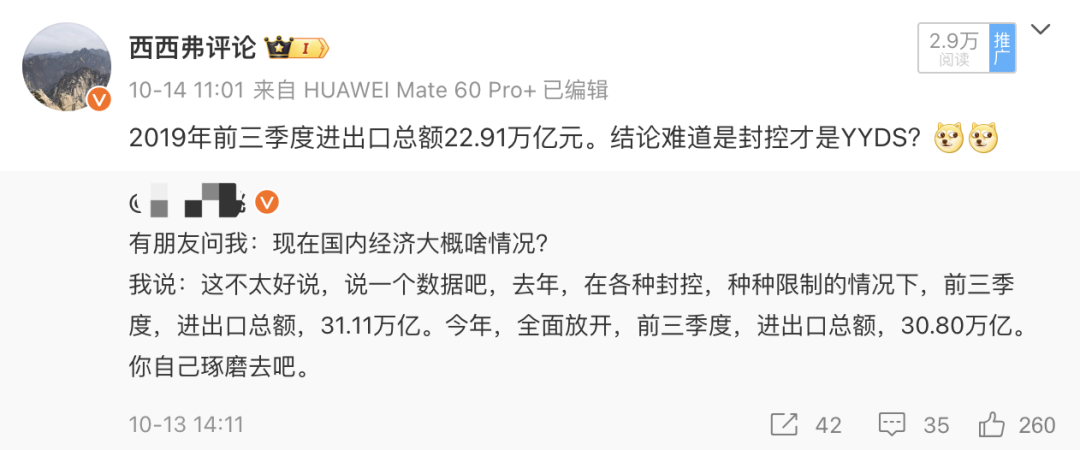

因為疫情、房地產週期、貿易戰技術戰等多重因素疊加,這兩年的中國經濟確實不理想,歐美媒體一邊倒的唱衰中國。國內有一批唯美國馬首是瞻的人,自然也會嘰嘰喳喳。但這些同學的水平確實一般。他們會斷章取義,拿出一個看上去很差數據來忽悠大家。

比如下面這個截圖

2019年前三季度,進出口總額22.91萬億元;2020年前三季度23.12萬億,2021年前三季度28.33萬億,2022年前三季度31.11萬億,2023年前三季度30.80萬億。2020-2022年三年中國外貿實現了超高速增長,2023年稍微跌了一點,然後説中國經濟要完。

聊增長的時候,得看看基數吧,得和疫情前比比吧。

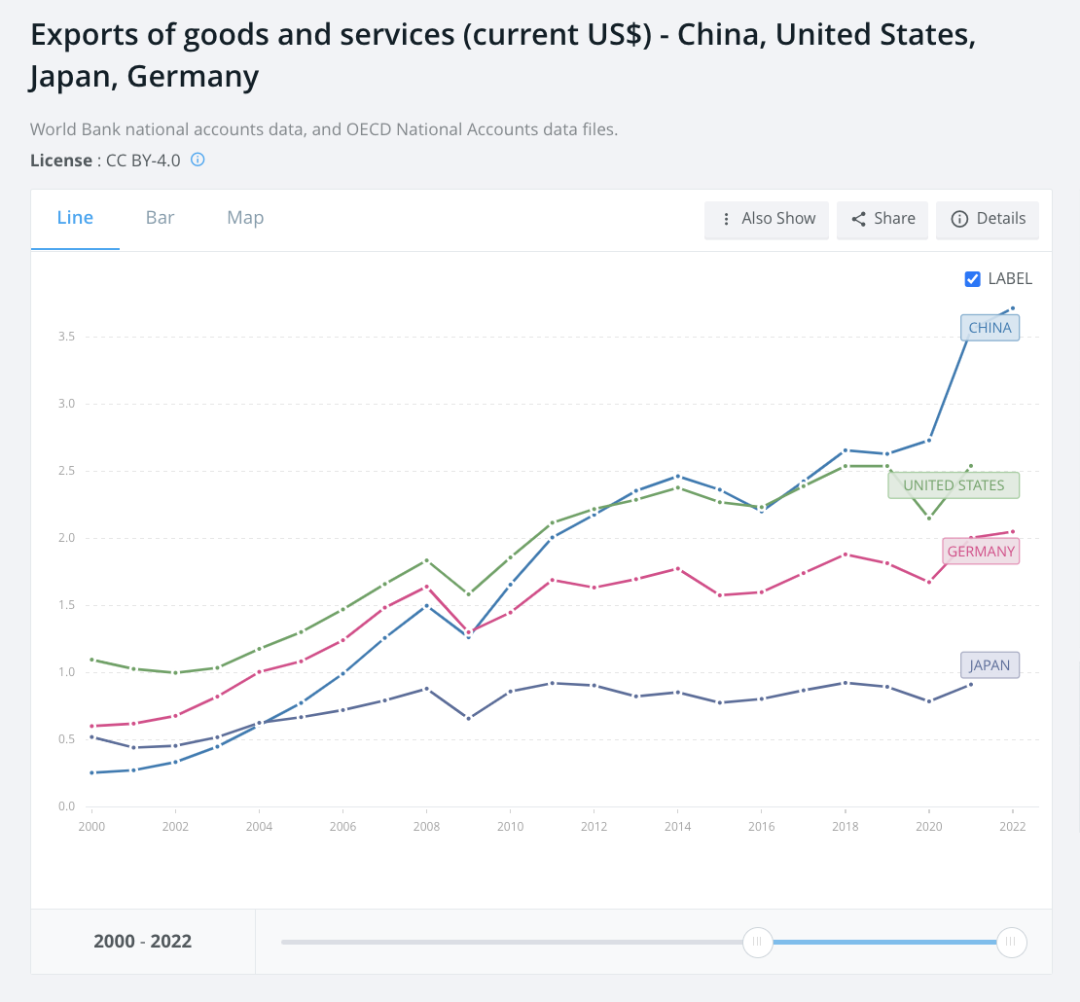

看貨物和服務出口總額(這個包括服務業出口),中國在2012-13年超過美國,但一直沒有拉開差距。2021年中國一下子實現了超速發展,和美國拉開了差距。

從貨物淨出口(國際收支平衡表口徑),更加明顯,美國一直是鉅額逆差,逆差越來越高。日本韓國也變成逆差,德國的順差大幅縮窄。而中國的貿易順差持續上升,一枝獨秀。2023年有個回調,也是很正常的。總不可能永遠直接上升吧。2008年,2015年,順差都出現過回調。

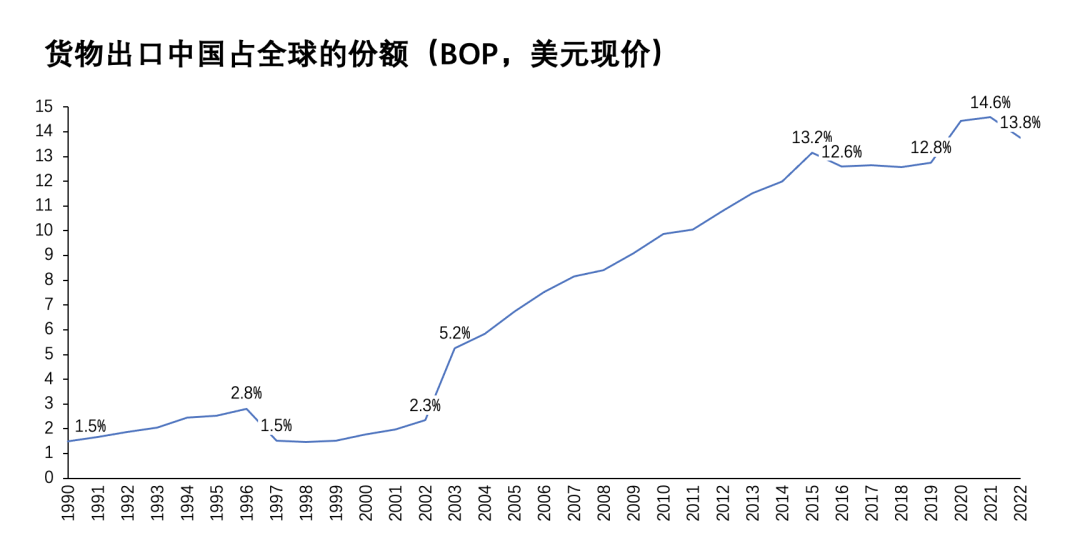

貨物出口中國佔全球的份額,在2021年達到了14.6%的歷史峯值。2022年有所下調,但仍然高於上一個峯值(2015年)。

另一個經常被拿來説事的事企業利潤,2023年 1—8月份,全國規模以上工業企業實現利潤總額46558.2億元,同比下降11.7%。這個是連續兩年下降了,2022年1-8月同比下降2.1%。然而,企業利潤本身就不是一個穩定的數字。2021年1-8月全國規模以上工業企業,同比增長49.5%。連續兩年下跌,主要原因是2021年漲的太猛了。

2019年1-8月規上工業企業利潤總額是4.0萬億,2020年是3.7萬億。2023年的數字遠高於19年和20年。外貿,利潤這些指標,有漲就有跌,這些人跌的時候大做文章,漲的時候就不吭氣了。

3

另一個拿來説事的話題是,按匯率計算的GDP。

美國目前處於對內貶值,對外升值的階段,所以按匯率計算的GDP,看起來就漲的很快,中/美 GDP的百分比在下降。

這一點我之前就寫過不止一篇文章。用當年匯率換算GDP,然後再跨國家進行比較,會出現很多莫名其妙的結果。我們看一下美日德這三個經濟強國在1980年前後的GDP數字。

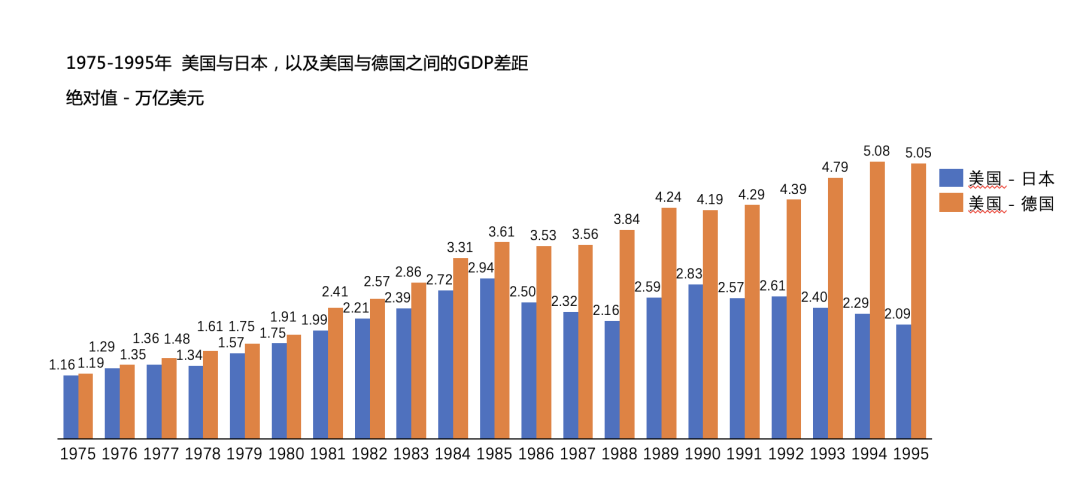

下面兩張圖,是1975年-1985年,11年時間,美國、日本、德國三個國家的GDP差距。GDP是按當年匯率折算:

1978年,美國的GDP比日本多1.34萬億美元,比德國多1.61萬億美元。

1985年,美國的GDP比日本多2.9萬億美元,比德國多3.61萬億美元。

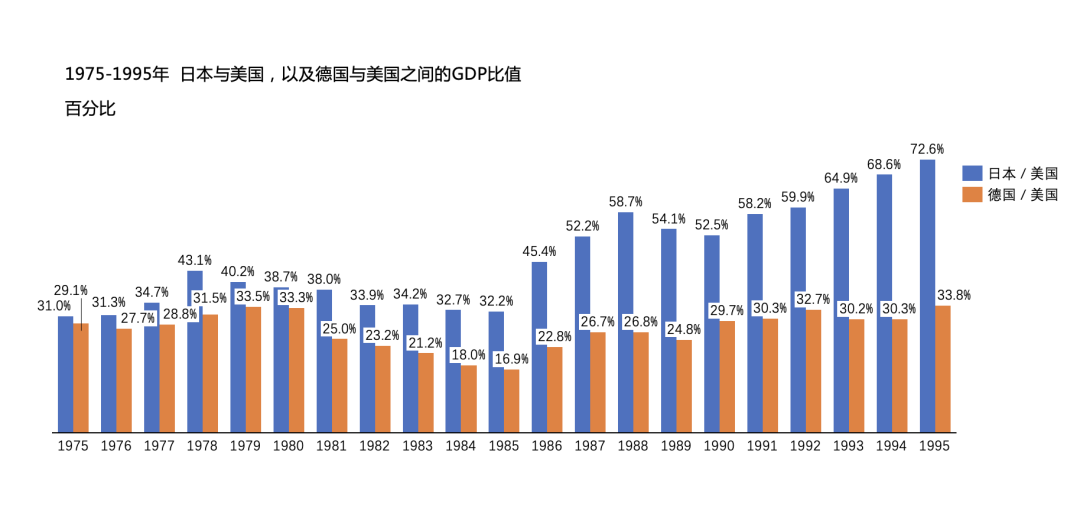

1978年,日本的GDP是美國的43.1%,德國是美國的31.5%。

1985年,日本的GDP是美國的32.2%,德國是美國的16.7%。

如果一個完全不瞭解那段時間世界經濟史的人,僅僅看GDP數字。1978-1985年,表面上看,是美國經濟突飛猛進,日本和德國經濟舉步維艱。日本/德國和美國之間的GDP差距,無論是絕對數字,還是相對比例,都大幅拉大了。

中美從2021到2023年的GDP差距擴大,與日本德國兩個國家與美國GDP之間的差距擴大相比,那是小巫見大巫了。

這個GDP差距變化,能反映真實的歷史嗎?當然不能,那麼,真實的情況是什麼?

**1978-1985年,是日本經濟最好,最牛的年代,日本企業在全球攻城略地,把美國企業打得潰不成軍。**日本經濟在1978-1985年的蓬勃發展,和美日GDP差距的不斷擴大,同時存在。

為啥會這樣呢?還是因為通脹和匯率。

**1978-1985年,美國處於對外升值,對內貶值的階段。**處於這個階段時,一個國家的按匯率折算的GDP就會如同打了雞血一樣快速上漲。

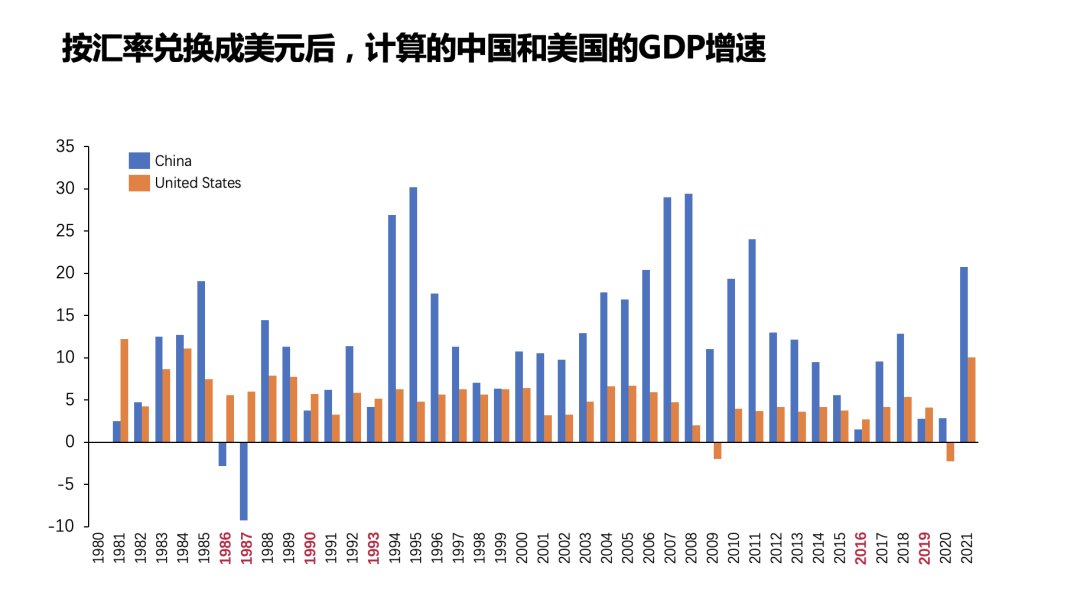

中國在2002年-2014年,也是處於對外升值,對內貶值的階段。當時,記得中國的財經媒體對這個問題的報導也是連篇累牘,經濟學家也都是憂心忡忡,擔心對外升值對內貶值,導致經濟競爭力下降。但這個階段,中美GDP的比例突飛猛進,更高的增長率,中國更高的通脹,人民幣升值三者疊加,短短十三年時間,就從13.5%直線上升到60%。06-07年,中國按匯率折算的GDP增速,一度達到了年增30%。

還有一些愚蠢的傢伙,用中國一季度或上半年的GDP絕對數兑換成美元,然後和美國/歐盟比較。這些更愚蠢了。中國公佈的GDP絕對數是未經季節調整的數字,中國一季度有一個春節,上半年GDP明顯低於下半年,上半年佔全年一般在46-48%之間,一季度一般只有21-22%。用中國未經季節調整的數字和歐美經過季節調整的數字對比,然後得出一些中國💊的結論。

4

比較世界各國的經濟,要同口徑,同標準。拉齊基期,消除疫情這樣的擾動因素。

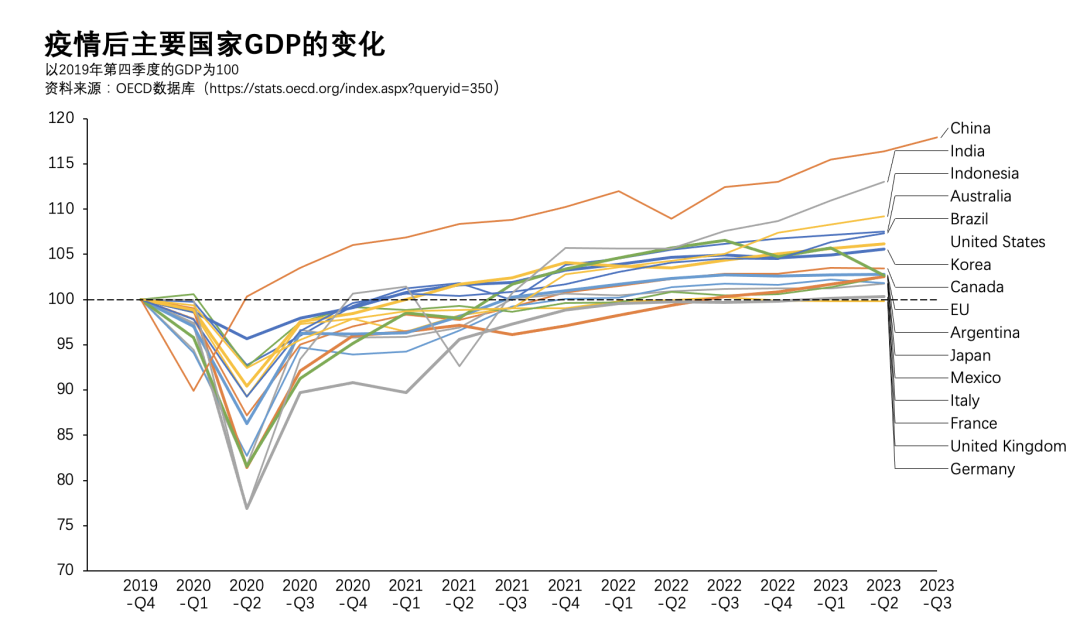

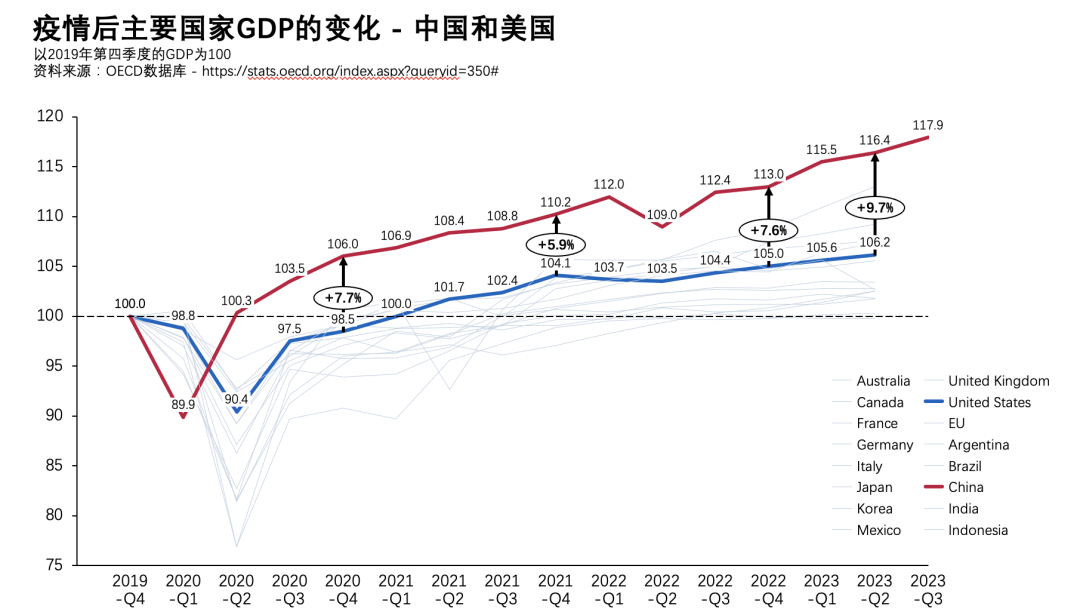

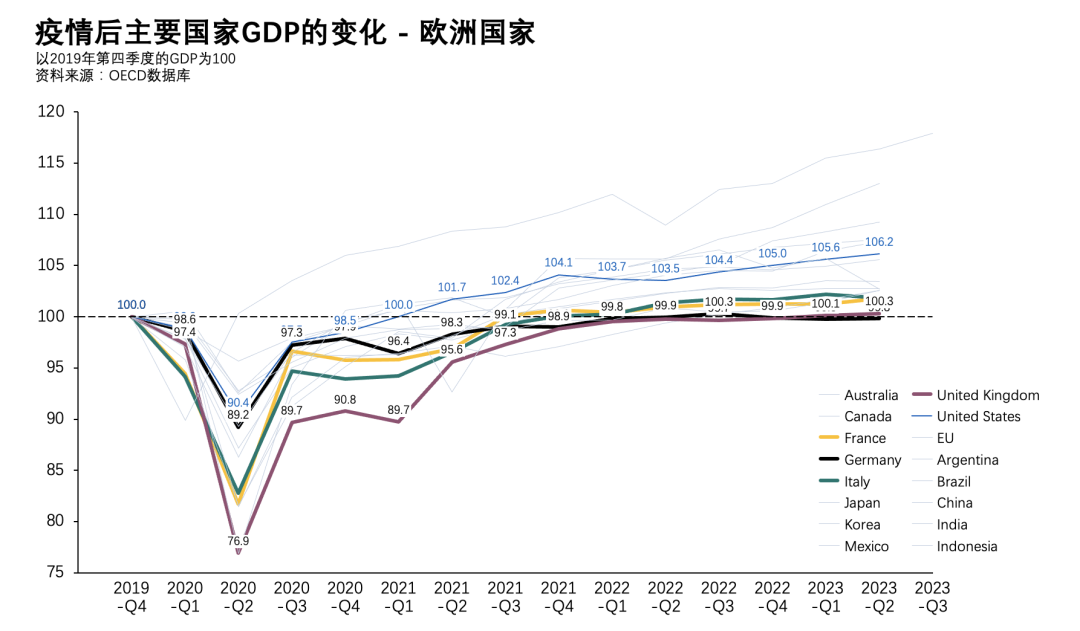

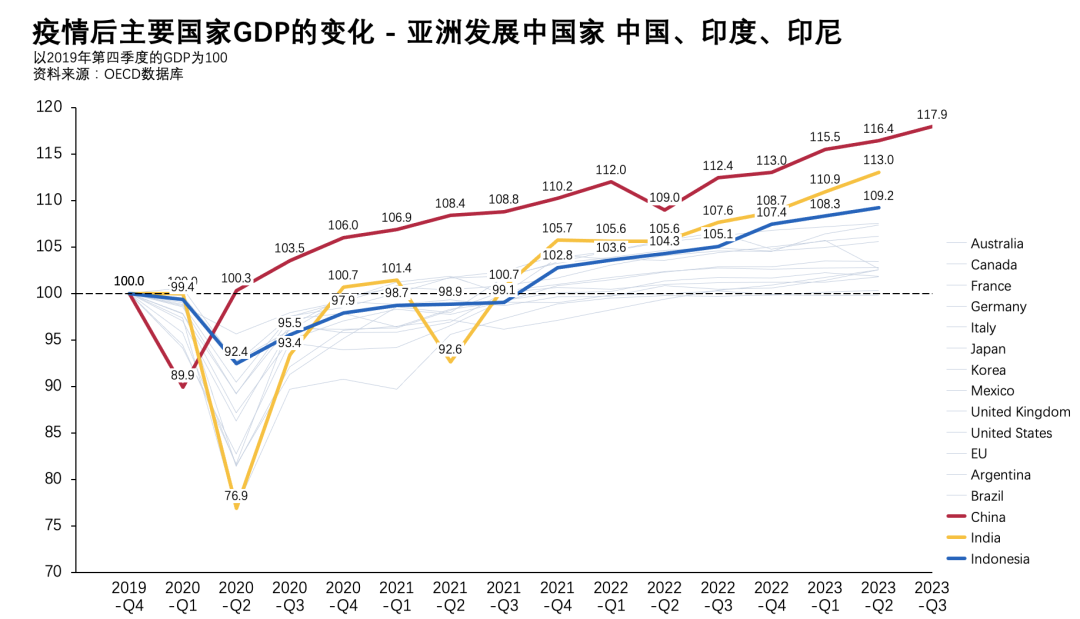

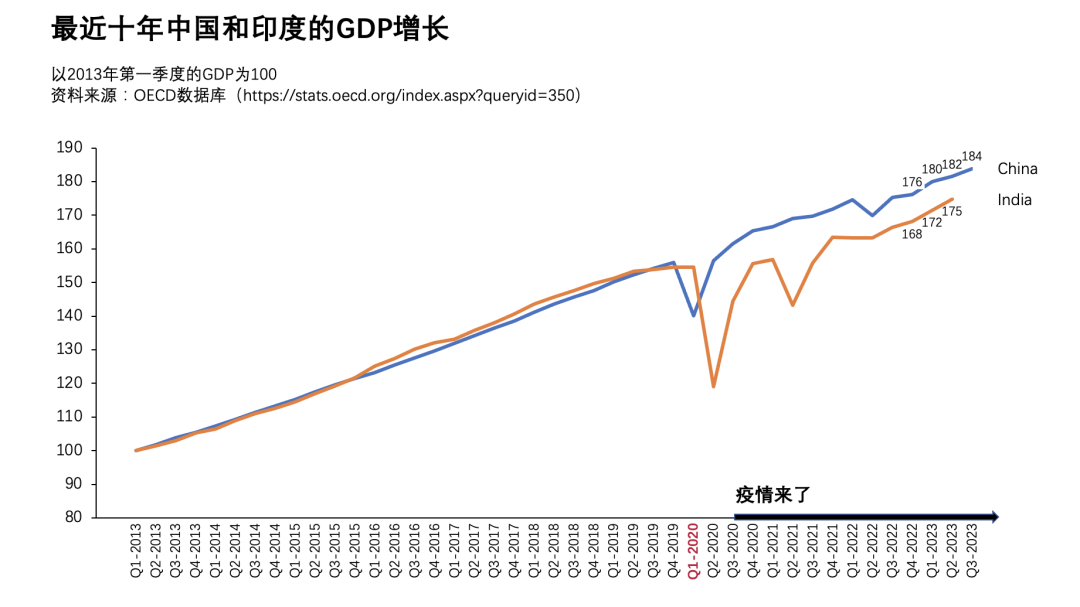

之前用過幾次這個圖表,以2019年第四季度為基準,看疫情後主要國家GDP的變化。中國剛剛公佈了2023年三季度的GDP數據,其他國家目前只有二季度的。

疫情後,主要國家中,中國的表現仍然是最好的,印度緊隨其後。發達國家中,除了經濟依賴亞洲賣原材料的澳大利亞以外,美國一枝獨秀。墊底的是歐洲國家,最差的是德國。

疫情後,美國經濟恢復的很好,但中國的增速仍然明顯高於美國,中國並沒有停止追趕美國的步伐。

歐洲國家則是慘不忍睹,德國到現在為止還沒有恢復到疫情前的水平。英法意這幾年也幾乎無增長。利用俄烏戰爭,美國狠狠的收割了歐洲一把。美國經濟的高歌猛進,是建立在歐洲經濟衰頹的基礎上。當然,這也是歐洲國家自己的選擇。

印度和印尼這兩個大型發展中國家的增速都還不錯。特別是印度,最近4個季度的增速終於超過了中國,但仍然沒有補上疫情期間的缺口。

西方把印度看成下一個經濟明星。和其他國家比,印度的經濟表現確實不錯。然而和中國比,那還差得遠。印度的人均GDP遠低於中國,照理説增速應該比中國快很多。在2016-1019年,印度確實增速比中國高了一點點,但疫情期間又被中國拉大了差距。

印度先不要説超過中國,先把疫情期間被中國拉開的差距補上再説吧。

5

中國經濟最近一年的表現確實不太好。但經濟的主要問題,集中在一個行業 - 房地產業上。

2023年1-9月份的經濟數據, 很少有低於2019年1-9月同期的。被罵成狗的中國A股,2023年9月30日的上證指數3110點比2019年9月30日2905點還高點。

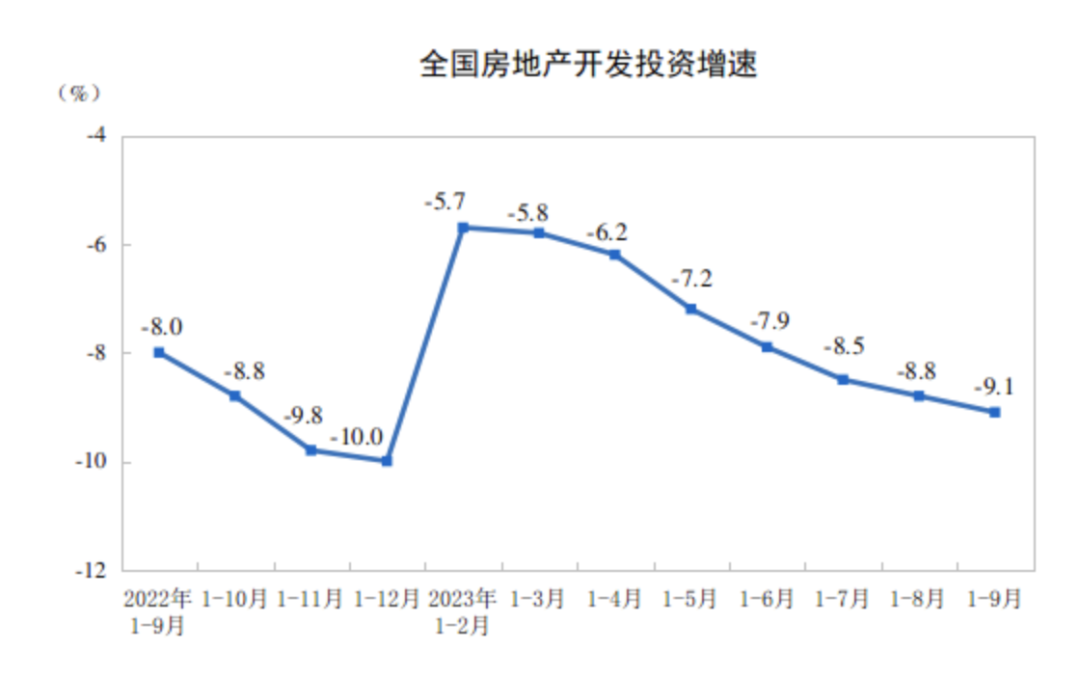

唯有房地產,目前的數據比2019年糟糕得多。

2019年1—9月份,全國房地產開發投資98008億元。2021年1—9月份,全國房地產開發投資112568億元,同比增長8.8%,達到歷史最高點。2022年1—9月份,全國房地產開發投資103559億元。

到了2023年 1—9月份,全國房地產開發投資只有87269億元,遠低於2021年水平,也比2019年水平要低。

2023年三季度的經濟數據,各行各業都超過預期,唯有房地產比預期還差。

房地產是今天中國經濟最主要的拖累。然而,這也是歷史積累下的問題,之前泡泡吹得太大了。泡沫破裂時總是痛苦不堪的。過去欠的債,也總有要還的一天。

世界各國,房地產泡沫的破裂都是非常痛苦的。大部分情況都會導致金融危機,經濟危機。中國目前還能維持一個經濟基本平穩的局面,已經非常了不起了。

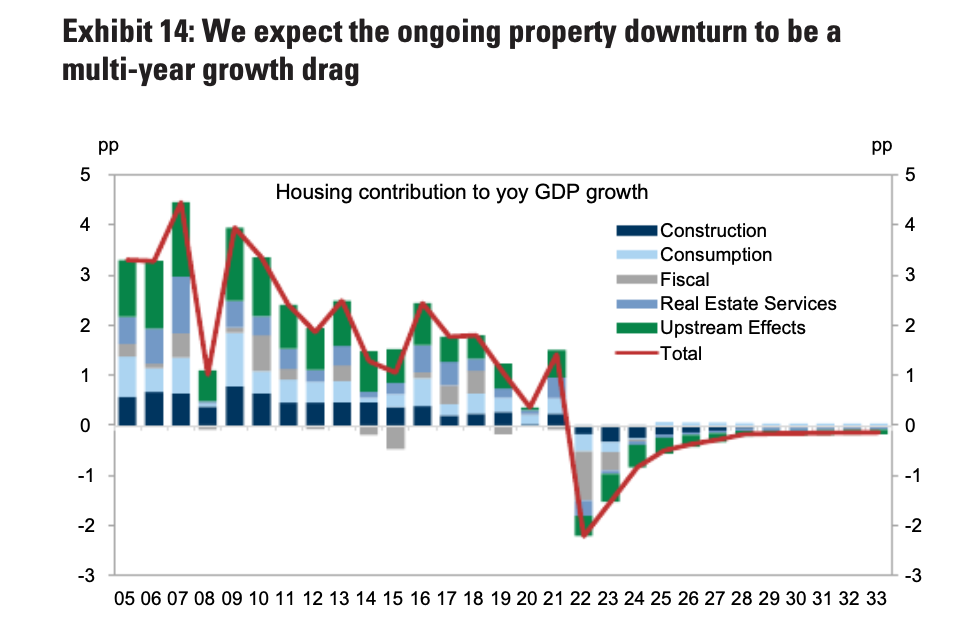

根據高盛的估算,房地產在2015-2019年期間,貢獻了1-2%的GDP正向增速。而在2022年,房地產拖累了超過兩個百分點的GDP,在2023年拖累了1.5-2%。2024年預計還有1%的負向影響。

但如果高盛的預測是對的,2023年和15-19年相比,房地產一個行業讓中國GDP增速,下降了3%左右。2015-2019年如果按平均7%計算,僅僅房地產一個因素,就應該讓中國的GDP下降到4%區間。而2023年其他行業的發展,讓實際上2023年的情況,沒有想象的這麼糟糕。

當房地產行業恢復到正常狀態,負面影響消除。中國經濟增速比現在額外多一個百分點左右,是完全可能的。

6

還有一些人説,中國的數據都是假的,水份大,經濟數據和體感不一致。

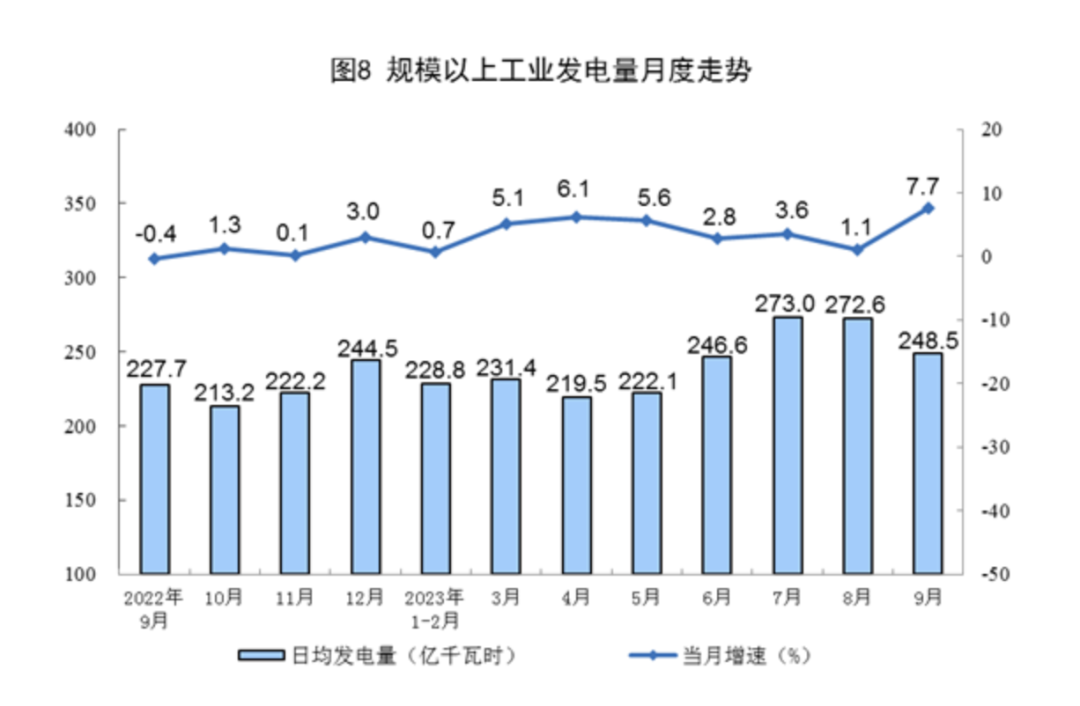

GDP核算,確實有估算的成份,世界各國GDP都是一個估算數字。但有些指標是更靠譜的。海關的外貿數據,發電量耗電量數據,財政收支數據。

中國2023年1-9月發電量上漲4.2%,9月發電量漲7.7%,2023年1-8月一般公共預算收入增長10%。

某國家庭、商業、工業耗電量2023年上半年全部下跌,財政收入下跌10%,然後,説經濟火熱,GDP增長良好。

要水,估計大家都水吧。

為啥大家的體感和經濟實際數字之間的差別這麼大呢?

我們説的對經濟的體感是啥,不是數字,是預期和實際情況的差別。

中國目前的經濟,橫向比較,還是全球增長的佼佼者。但縱向比較,確實不太好。從15-20年前的兩位數增速,到10年前的8%,到5-6年前的7%,今年估計只有5-5.5%。

**如果我們的預期是每年經濟增長7%,實際只有5%,沒有達到預期,肯定體感非常不好。**一家過去幾年每年增長100%的公司,今年只增長了30%,同樣體感會非常不好。

大家都習慣了過去的高速增長,工資年年漲,房價年年漲,人生目標,財務規劃,都按高速增長做的,現在變成中速增長了,自然體感非常差。

全球化退潮,貿易戰經濟戰,全球都不太平。那個全球化的黃金時代,確實一去不復返了。牢騷太盛防腸斷,風物長宜放眼量,想要體感好,就調整預期吧。

體感差,另一個原因就是股市。中美目前在打貿易戰、技術戰、金融戰。貿易戰我們基本已經算是守住了,美國也不打算進一步在關税上做文章了。技術戰是主戰場,現在也有可喜的進展,除了國家之外,我們有以華為為代表的一批企業在頑強抗爭。金融戰那就是一言難盡了。股市是信心的體現,現在確實信心普遍不足。

不過還好,我國不是金融立國,中國金融系統自成體系,不算開放。金融戰打不贏也不至於拖累其他領域。但中國股市也就毫無抵抗能力了。

* * * * *

所謂的“中國經濟見頂”論,如果説增速見頂,這點我承認。過去兩位數的經濟增速,確實一去不復返了,8%以上都基本不可能。但增速比原來低,也在增長,而且是全球增速最快的大型經濟體之一。整體經濟根本就沒有到頂,未來潛力仍然巨大。未來十年,中國經濟總量超越美國,是大概率事件。

中國經濟見頂論,可以休矣。