大國競賽下半場:美國的半導體管制的新套路_風聞

星海情报局-星海情报局官方账号-关注“中国制造”的星辰大海10-20 09:14

如果説中美之間的科技競賽是一場足球,那麼上半場的開始哨音,是美國前總統特朗普吹響的。

從2018年開始到2023年下半年結束,上半場的絕大多數時間裏,美國選手們都保持着強勢的進攻態勢,三天一個禁令,五天一個制裁,打法異常蠻橫激烈,對我方一位華姓主力球員進行各種滑鏟和拉扯,一度試圖以“造犯規”的方式將其紅牌罰下。

我方選手則主打一個嚴防死守,任你怎麼衝鋒怎麼進攻,我自巋然不動——頂着對方勢大力沉的一輪輪攻勢,硬是維持住了整個陣型,雖然控球時間不如對方,甚至一度被對方攻入了禁區,但好在最後也沒有丟球。

終於,在上半場的最後一分鐘裏,我方醖釀許久的一次攻勢終於成功突破了對方的防線——Mate60系列突然上市——對方殘酷無情的攻勢並沒有打垮我方的戰鬥意志,甚至那個被對方集體針對的主力球員不僅沒有變得畏畏縮縮,反而靠着漂亮的盤帶和過人擊穿了對方的防線,衝到了禁區裏。

對方球隊經理雷蒙多表示:這是一種侮辱。

現在,這一場橫跨太平洋的科技競賽,已經進入了下半場。

老打法的破產

站在2023年10月下旬這個節點上,我們可以認為:從2018年到現在,美國在科技競賽裏一系列攻勢行動已經在事實層面上宣告破產了。

理由很簡單:長達五年一系列封鎖和制裁並沒有鎖死中國科技產業的發展進步,甚至側面上證明了中國科技行業的進步——以前沒人信咱們能造出來7nm芯片,但現在,不信也得信了。説句不好聽的:您這哪裏是封鎖啊,您這是培養啊——生於憂患,死於安樂,您就是那“憂患”啊。

標誌性事件,就是搭載麒麟芯片的華為Mate60系列的發佈。

在過去的五年時間裏,美國的所有操作歸納起來就兩類:

第一,制裁和封鎖,削弱對方的能量,禁止我方企業獲得先進技術。

具體表現是不斷擴大的實體清單,拉上各國企業開始對中國科技產業用户搞禁售。

第二,投資和立法,增強己方的能量,加強美國本土的技術實力。

具體表現就是各種高科技法案和逼着台積電到美國開廠子。

理論上來説,這個套路是滿足美國利益訴求的。但現實中,卻未必。

為什麼?因為現實中的對手不會乖乖聽你的話,現實裏的對手是會有各種防禦手段的,現實裏的對手是會借力打力乃至打太極拳的——你自以為無比正確的種種操作,在現實博弈的催化下,很可能最後反倒成了打自己臉的大耳巴子。

具體的表現有兩點:

**第一,美國空前強勢的制裁和封鎖,刺激出了我們的“底線思維”。**本來沒覺得自主可控的半導體產業有多重要,你這麼一鬧,我算是看明白了。

**第二,美國的種種操作,幫我們完成了“隊伍教育”。**半導體行業在2018年之前一直都是一個不怎麼受大眾關注的行業,但現在不得了了,人民羣眾都知道這東西的意義了,連各種網絡小説裏的龍傲天主角都在“手搓光刻機”了——你説以後會有多少年輕人會在上大學和考研的時候報考集成電路專業?

從具體數字來看就是:

投融資上,2017年之前,半導體行業其實一直都不是特別受重視。那個時代,互聯網項目才是熱門選擇——最高峯的2017年,半導體行業的投融資事件才60起。然後,2018年來了,美國人開始動手了,中國的半導體融資同時開始爆發,從2018年的90起漲到了2021年的232起。

人員上,根據《中國集成電路產業人才白皮書(2019—2020年版)》顯示:2017年開始,中國半導體從業人員的數量開始暴漲,2019年的從業者人數比2018年多了11%。

巨大的市場,高水平的教育,海量的資金,自上而下的堅決意志…….最後的結果就是:Mate60系列發佈,我們已經有自己造7nm芯片的實力了——對中國的本土的科技企業來説,以後到底是買國產的7nm呢?還是買進口的7nm呢?

對新打法的解析

其實美國人也不是不明白這個道理,但問題是,這是一個有些“陽謀”色彩的博弈——任你怎麼選都沒用,因為結果已經註定了。

如果你不下大力氣去封鎖,中國企業就會順藤摸瓜直接攻過來——2018年,華為的出貨量逼近蘋果,2019年華為出貨量已經反超了蘋果,假如沒有種種制裁,華為這幾年的發展只怕會更令人驚豔。

但如果你真的下了大力氣去封鎖,中國企業雖然會在短時間內受挫,但沒多久又會緩過勁兒來和你血拼,而且人家這次可是不用再依賴你了——2020/2021/2022連着三年,華為手機出貨量被打擊得連連下滑,但現在,Mate60系列的激活量已經超過了同期的iPhone15了。

因此,只要腦子裏還是隻有“制裁和不制裁”的二極管思維,就繞不開這個“怎麼選都有錯”的死結——因為中國的市場和產業規模太大了,並不是一個能輕鬆按下去的對手。

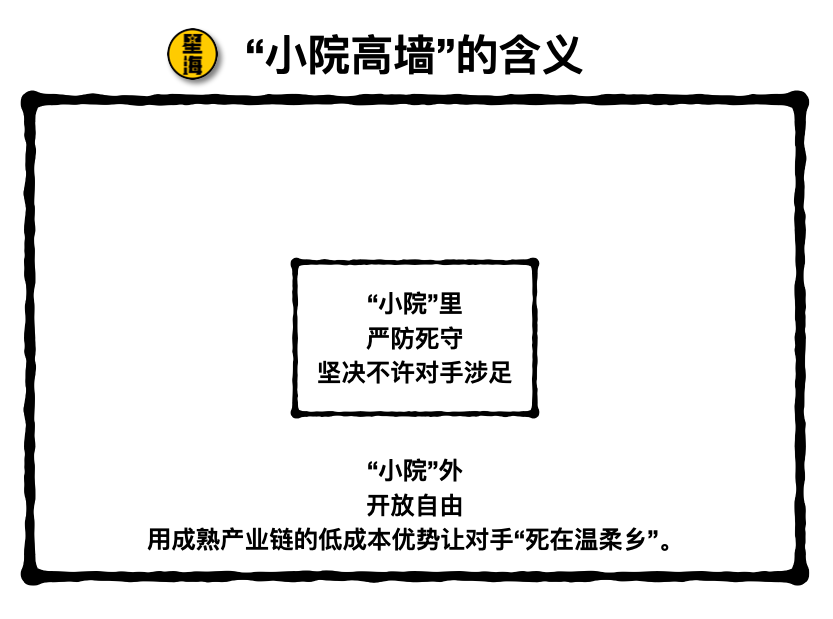

於是,美國的新套路來了,也就是所謂的“小院高牆”(small yard, high fence)。

不得不説,“小院高牆”的戰術還是很有意思——所謂“小院高牆”,意思就是以極端強力的措施去管控某幾個關鍵領域的技術。但更值得我們注意的是,“小院高牆”的潛台詞——小院外面的東西,是可以放開的。

某種意義上來説,這對我們也是一種“陽謀”——對方在利用自己多年來打造的成熟產業鏈給我們設局——這個局的核心,是成本優勢。

一個我們不得不承認的客觀現實是:大陸芯片的良品率確實還沒那麼高,大陸芯片的產量也沒那麼大,兩個因素疊加起來就是大陸芯片的成本其實是很高的,而良率高產量大且成本低的那個在海峽對岸。

如果繼續堅持原來的制裁和封鎖,那麼中國科技企業會傾向於選擇更安全可控的大陸芯片,成本高低相比之下就沒那麼重要了。而如果搞“小院高牆”,那麼大多數中國科技企業就沒必要追求安全可控了,成本就成了大問題。

因此,“小院高牆”戰術的打法就是:在AI等核心領域,繼續嚴防死守,豎起高牆,嚴格管控技術。在其他領域,放松管制,利用成熟產業鏈的高良率低成本優勢,用類似“傾銷”的手段進行競爭。

具體的表現就是最近的幾個新聞:

“小院高牆”的方面:

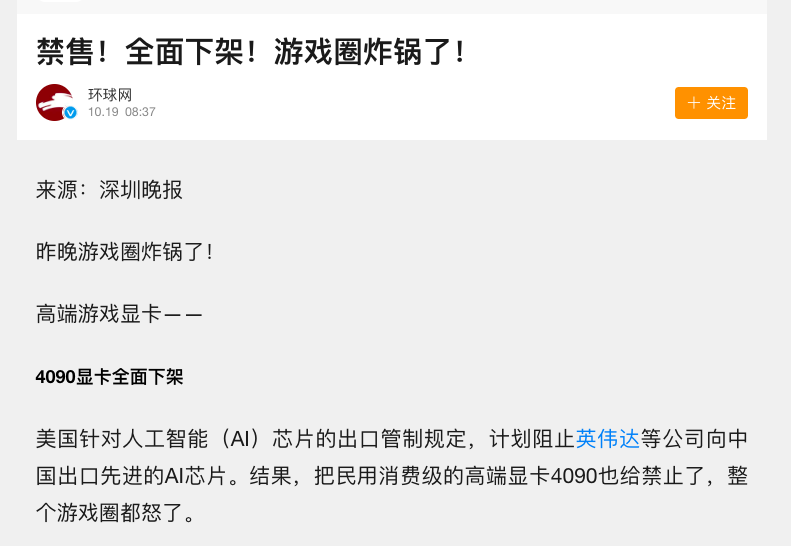

第一,美國商務部工業與安全局在10月17日宣佈,進一步加強先進計算芯片和半導體制造設備的對華出口限制——對AI領域極為重要的英偉達A800/H800/L40S等GPU有可能會被禁止出售給中國,甚至有消息稱連遊戲玩家需要的4090顯卡也被卡了——至少目前4090的價格已經暴漲了。

除此之外,還要求來自中國大陸/中國澳門的訂單時,生產芯片的晶圓廠需要檢查芯片上的晶體管數量是否超過500億個(因為A100的晶體管數量大約540億)。

第二,美國商務部工業與安全局還宣佈將13家中國公司加入實體清單——幾乎都是中國在GPU行業的翹楚——壁仞、摩爾線程、光線雲、超燃半導體。

顯然,AI以及AI相關的算力基礎GPU已經被加入了“小院高牆”全家桶。

“小院高牆”之外的方面:

就在GPU管控措施的前幾天,美國商務部宣佈三星和海力士在中國大陸的工廠是“VEU”(經驗證最終用户)——也就是説,三星和海力士的中國工廠經過美國官方的審批後,可以獲得購買某些設備的總體授權,不必“一事一議”地分別單獨申請。同樣,台積電在大陸的工廠也被允許使用含有美國技術的製造設備。

三星、海力士、台積電相繼獲得授權,疊在一起看就是:之前怕大陸的芯片發展,所以卡你們的裝備與技術,讓大陸沒辦法從你們這獲得支援。現在大陸芯片發展起來了,我就給你們鬆綁了,你們幾個上去攔着大陸的企業吧。

説穿了還是那句話:你搞不出來的東西我就嚴防死守,你搞出來了我就低價佔領市場。

下半場要怎麼打

擺在我們面前的核心問題是:在扛住了上半場急風驟雨的攻勢後,身處下半場的我們要如何面臨對方“小院高牆”的戰術?

或者更簡單一點:中國企業可以攻破技術壁壘嗎?中國企業可以經受市場競爭嘛?

其實對於我們來説,不論是之前的策略還是現在的策略,堅持高端芯片的自主可控都是必須的——這是一切的基礎。

基於這個基礎,我們要做的事情是:

第一,“小院之內”,加強對AI和GPU的攻關。

這個就不多説了,對方眼瞅着就要禁售高端計算卡給咱們了,咱們必須加強這方面的投入啊。

第二,“小院之外”,靈活利用對方的“低成本”優勢。

對方搞“低成本”優勢就一定會贏麼?

別忘了中國可是世界第一製造業大國哦——這世界這麼大,用芯片的地方很多。你搞低成本優勢,那麼對於中國諸多製造業企業來説也是個重大利好消息——我可以在某些領域就利用你的低成本優勢,用你們那邊的芯片,把中國產品的性價比做到一個新的高度,然後在你的市場上大殺特殺。

你只要敢不降價,我就可以拿“採購大陸芯片”來和你討價還價。

而且別忘了,良品率這個東西是可以提高的——只要我們一直在生產,我們就能一直提高良品率——長期來看,對方的成本優勢可未必有那麼牢不可破。

最後,我想説:看過我們之前在《高端芯片國產化,能帶來什麼?》一文的朋友們應該還記得局長的觀點。

高端芯片國產化能夠讓我們跑通**“終端品牌反哺晶圓廠,晶圓廠反哺設備廠”這條路線,讓中國半導體行業從龐大的本土消費市場裏獲得大量的資金支持。**

所以,同志們,對我們這些非芯片行業的普通人來説,在質量過關、成本可控的情況下,大家還是支持國產吧——中國的芯片,現在比任何時候都更需要市場的認可。