晨泰科技IPO終止審查,實控人父母債務成問詢關鍵_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)10-21 21:48

出品 | 子彈財經

作者 | 左星月

編輯 | 胡芳潔

美編 | 倩倩

審核 | 頌文

9月26日,深圳證券交易所發佈了《關於終止對浙江晨泰科技股份有限公司首次公開發行股票並在創業板上市審核的決定》,晨泰科技的A股之路再次折戟。

公告顯示,2022年12月23日,深交所依法受理了晨泰科技首次公開發行股票並在創業板上市的申請文件,並依法依規進行了審核。今年9月19日,晨泰科技主動撤回了IPO申請。

(圖 / 深交所官網)

針對主動撤回創業板IPO的原因,晨泰科技表示是由於“整體發展戰略調整”的原因。

實際上,晨泰科技此前就因實控人父母涉及擔保危機、信披違規等問題而引發諸多關注(詳見「子彈財經」7月28日稿件《實控人父母陷擔保危機,信披違規被處分,晨泰科技內控存瑕疵?》)。面對諸多風險,晨泰科技的“資本夢”還是長路漫漫。

1、科創板、創業板接連失敗****事實上,此次IPO終止並不是晨泰科技在資本之路上第一次遇挫。

公開資料顯示,早在2020年11月,晨泰科技便遞交了招股説明書,申報上交所科創板上市,保薦機構為海通證券。2021年7月,晨泰科技撤回了科創板IPO申請,給出的理由同樣是“公司整體發展戰略調整”。

在科創板IPO失敗後,晨泰科技又將目光轉向了創業板,公司於2022年12月23日向創業板遞交了招股説明書。然而,就在今年9月12日,公司回覆了深交所的二輪問詢後不久,再一次主動撤回了IPO申請。

實際上,晨泰科技實控人父母陷擔保危機、晨泰科技實控人“姐弟”的經營能力如何等問題,一直是深交所詢問的重點。

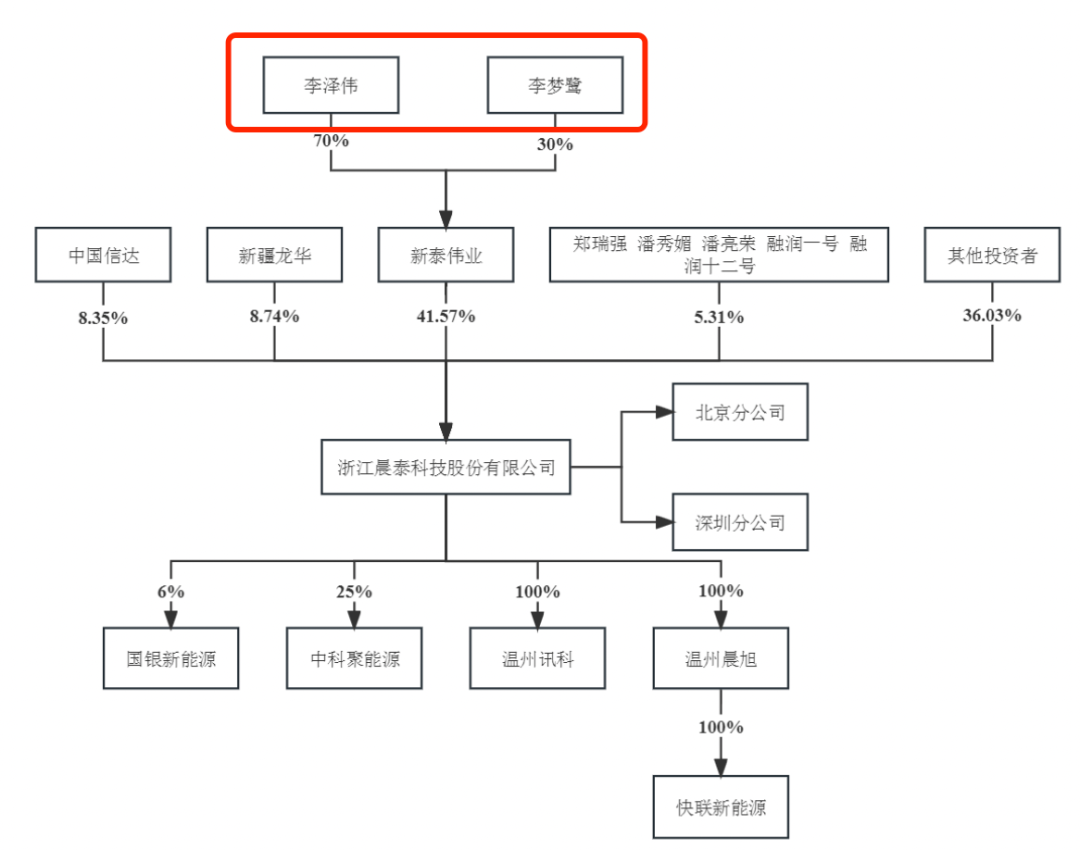

公開資料顯示,2010年12月,晨泰科技由實際控制人李澤偉、李夢鷺的父母李莊德、沈秀娥夫婦出資設立。晨泰科技專業從事智能電力設備的研發、生產和銷售,擁有智能電網和新能源兩大板塊業務。

晨泰科技的實際控制人李澤偉和李夢鷺為姐弟關係,通過新泰偉業間接持有晨泰科技41.57%的股份。

(圖 / 晨泰科技招股書)

招股書顯示,李夢鷺出生於1991年,畢業於加拿大阿爾伯塔大學商學院金融專業,本科學歷。李夢鷺年僅21歲,便開始擔任晨泰科技董事。

此外,李夢鷺的弟弟李澤偉出生於1993年,英國南安普頓大學畢業,研究生學歷。李澤偉20歲便任新泰偉業監事,2019年11月開始任職於晨泰科技企業管理部;2020年7月至今任晨泰科技董事。

值得一提的是,2013年4月,李澤偉和李夢鷺的父母李莊德、沈秀娥將持有的晨泰科技股權轉讓給李澤偉和李夢鷺控制的新泰偉業,股權轉讓的價格為1元/股,合計轉讓價款為7520萬元。

二十出頭的姐弟倆,是如何擁有7520萬元的鉅額股權收購款?晨泰科技在問詢函回覆中表示,2013年3月和5月,沈秀娥合計借給親屬沈上敏、李少蘭、王炳貴7520萬元,隨後沈上敏、李少蘭、王炳貴又將相關款項借予李澤偉、李夢鷺。

由此可見,這7520萬元股權轉讓款,實際上是由姐弟倆的母親沈秀娥借給自家親戚,再由這些親戚借給姐弟二人,這麼一來一往資金轉手的原因為何?是否存在利益輸送的目的?還需晨泰科技的進一步解釋。

此外,年紀輕輕的李澤偉和李夢鷺在父母的安排下,進入了晨泰科技,姐弟倆也成為一致行動人。然而,姐弟倆在日常的經營管理中難免出現意見不一致的地方,但是晨泰科技的解決方式居然為,“都聽弟弟的”。

招股書顯示,2015年7月2日,李澤偉和李夢鷺簽署《一致行動人協議書》,約定自協議簽署之日起6年內維持對公司的共同控制關係。2020年8月28日,李澤偉和李夢鷺簽訂《補充協議》,雙方約定如對提案和表決事項意見不一致且無法統一時,李夢鷺承諾將無條件按照弟弟李澤偉的意見作出決策。

此外,根據補充協議,原《一致行動協議書》有效期延長至公司完成首次公開發行股票並上市之日起滿36個月止。也就是説,即使晨泰科技成功上市,李澤偉和李夢鷺的一致行動人關係只會維持三年,到期後,公司的實際控制人很有可能會發生重大變化。

對此,深交所對晨泰科技的問詢函中,針對公司實際控制人所持股權是否清晰、穩定,是否存在代李莊德、沈秀娥持有股權之情形進行了問詢。可見IPO審核中,實際控制人穩定的重要性。

此次IPO失敗,對於年輕的實際控制人姐弟而言,接下來如何扭轉資本運作的失敗局面,還是急需思考的問題。

2、引發多輪問詢的資金往來此前,晨泰科技實控人父母李莊德、沈秀娥二人所控制的晨泰集團、華燦電子被人民法院列示為失信被執行人,與此同時,李莊德也被列入限制消費人員名單。

9月12日,晨泰科技披露的第二輪審核問詢函回覆顯示,深交所針對晨泰科技實控人父母問題再次進行問詢。深交所要求晨泰科技説明相關借款及仲裁事項的發生背景、仲裁結果及其依據等。

晨泰科技在問詢函回覆中表示,實控人父母的債務並不會給公司的業務造成影響。

然而,事實果真如此嗎?

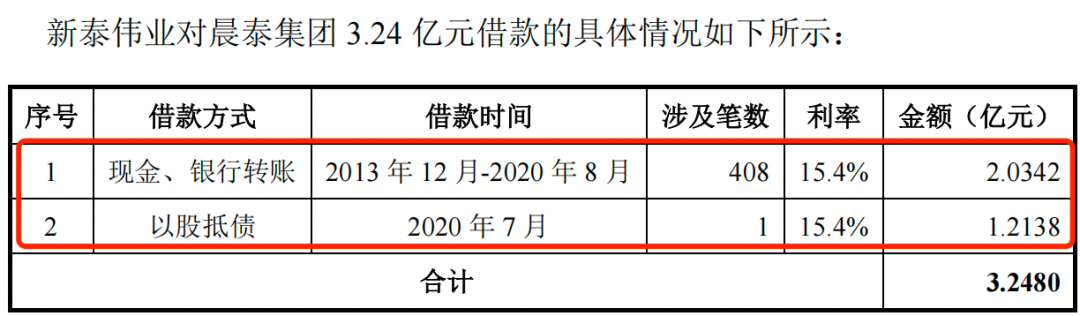

實際上,李莊德、沈秀娥經營的晨泰集團,早在2013年就開始向晨泰科技的控股股東新泰偉業借款,並用於晨泰集團日常資金週轉、歸還銀行債務等方面。

由於李莊德、沈秀娥陷入了温州擔保圈危機,需要大量資金來償還債務。因此,兒女控制的新泰偉業便成了李莊德、沈秀娥借得資金的“錢袋子”。

晨泰科技第二輪審核問詢函回覆顯示,2013年12月-2020年8月,新泰偉業以現金、銀行轉賬的形式借給晨泰集團408筆款項,合計金額高達2.03億元;此外,2020年7月,新泰偉業還通過以股抵債的形式,向晨泰集團提供了1.21億元資金。2013年以來,新泰偉業共向晨泰集團“輸血”3.24億元。

(圖 / 晨泰科技第二輪審核問詢函回覆)

對於新泰偉業現金或銀行轉賬借款的資金來源問題,晨泰科技在問詢函回覆中表示,這些資金來源於新泰偉業獲得的晨泰科技分紅款、新泰偉業轉讓晨泰科技股權取得的股權轉讓款。

此外,晨泰科技還表示,上述資金屬於新泰偉業持有的自有資金,新泰偉業作為獨立的法人主體,對該等資金具有獨立、完整的支配權利。

按照晨泰科技的説法,新泰偉業作為獨立的法人主體,借款前需要評估晨泰集團的信用等級、償債能力等指標。然而,2020年8月,晨泰集團就已經被上海浦東發展銀行股份有限公司温州龍灣支行申請進行破產清算。

也就是説,晨泰集團在被申請破產清算的前一個月,新泰偉業還通過以股抵債、現金、銀行轉賬的形式借款給晨泰集團,其中的合理性令人懷疑。

晨泰科技還表示,新泰偉業已向破產管理人完整申報其所持有的晨泰集團的債權,後續將根據破產清算程序積極爭取相關權益。然而,晨泰集團面對資不抵債的狀況,能否償還新泰偉業的債務還是一個未知數。

深交所對上述情況進行多輪問詢,也顯示了監管層對晨泰科技運營獨立性的擔憂。

3、新三板復牌,業績下滑創業板IPO失敗後,9月26日,晨泰科技發出公告,在新三板復牌。

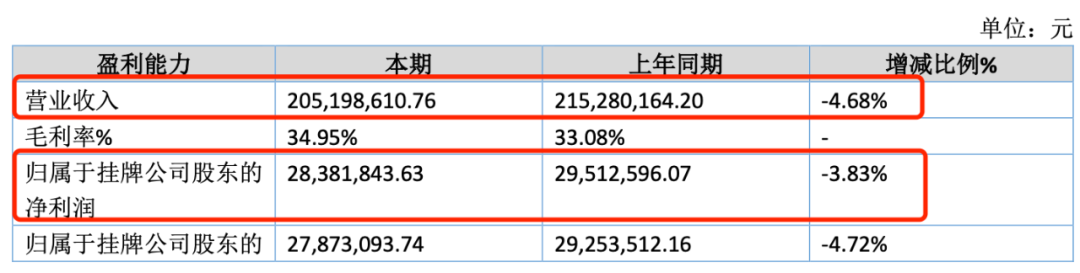

此前,晨泰科技還在新三板披露了2023年半年報。上半年,晨泰科技過得並不好,營業收入、歸母淨利潤雙降。

2023年上半年,晨泰科技實現營業收入2.05億元,同比下滑4.68%;歸母淨利潤2838.18萬元,同比下滑3.83%。

(圖 / 晨泰科技2023年半年報)

晨泰科技的危機不止於業績下滑。晨泰科技主要依靠國家電網銷售產品,2020年-2022年,公司來自國家電網和南方電網的合計收入分別為2.47億元、3.05億元和3.79億元,佔主營業務收入比重分別為79.82%、90.75%和87.10%。

然而,2020-2022年,晨泰科技智能電錶產量逐年下滑,中標份額及排名亦呈下降趨勢。其中,公司在國家電網集中招標中標占比分別為1.09%、1.08%、0.94%。

若晨泰科技在國家電網中標占比進一步下滑,勢必會影響公司的業績,其營業收入和利潤有進一步下滑的可能。

對此,晨泰科技也在招股書中表示,公司歷史上存在經營業績大幅下滑情況,主要系兩網整體招標需求下降,同時廠房搬遷、生產設備調試導致產能未完全釋放等內外部因素綜合影響所致。今後,公司也可能存在新產品、新業務短期內盈利能力不能快速釋放的風險。

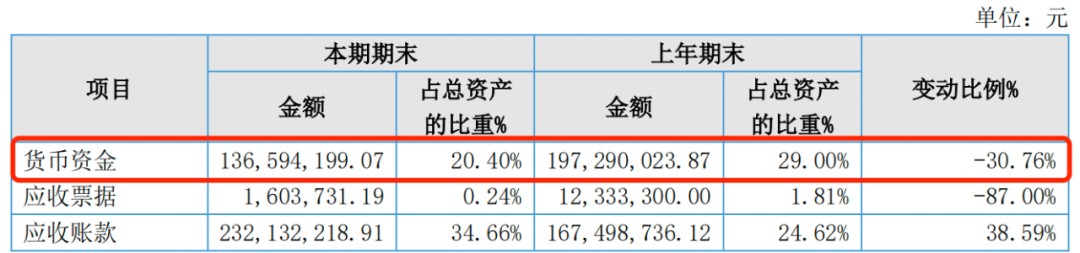

不僅如此,2023年上半年,晨泰科技的貨幣資金較2022年上半年同比減少30.76%,應收賬款卻同比增長38.59%。與此同時,2023年上半年,公司的經營活動產生的現金流量淨額為3453.49萬元,較去年同期減少21.18%。

(圖 / 晨泰科技半年報)

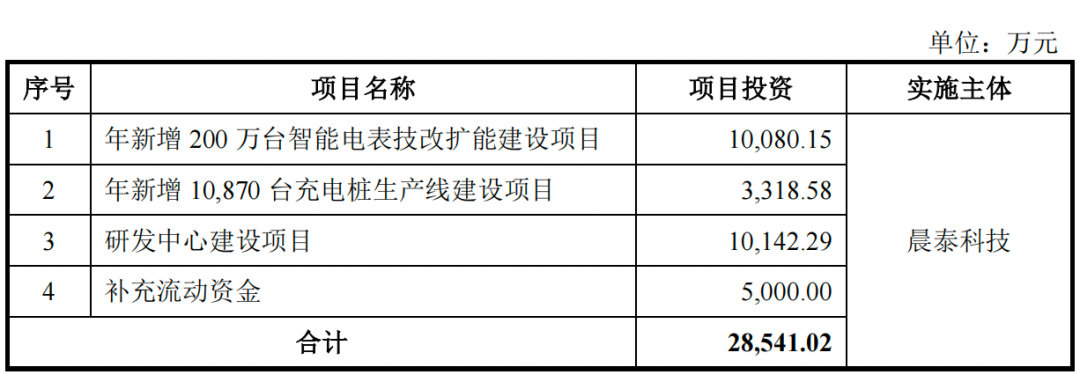

由此可見,晨泰科技目前的資金狀況每況愈下,存在着資金不斷減少的風險。由於晨泰科技衝擊資本市場失敗,因此公司募資渠道也相對單一。而晨泰科技擬募資的項目也因上市失敗而擱置,公司擴建的計劃只好延期。

(圖 / 晨泰科技招股書)

晨泰科技此次IPO失敗後,公司今後的發展將會如何?是否會再度衝擊資本市場?「子彈財經」將持續關注。

*文中題圖來自:攝圖網,基於VRF協議。