萬億零食市場開卷,下沉市場“吃得下”嗎?_風聞

趣解商业-关注新科技、新消费,聚焦新模式、新商业 10-23 17:22

作者 | 文暉

編輯 | 趣解商業

“數量居國內量販零食連鎖業第一”——近日,《湖南日報》報道了這樣一個消息。

這家品牌名為“零食很忙”的企業成立於2017年,用時6年,就“悄無聲息”地開出了4000家連鎖門店。或許是因為它是一家起步於長沙,主要在湖南、湖北、江西、貴州、廣西、廣東等地拓展門店的品牌,所以很多北方城市的消費者對它感覺並沒有那麼熟悉。

實際上,零食很忙等量販零食的門店早已遍地開花,且還在以“攻城掠地”之勢爭搶着這一火熱的市場。有數據統計,截至今年3月,全國開店20家以上的量販零食品牌就有超過40個,門店總數接近1.5萬家;未來全國量販零食門店有可能達到8萬家,甚至突破10萬家。

截至今年8月,連鎖門店數量超過千家的量販零食品牌,就有湖南的零食很忙、零食優選、愛零食,江西的趙一鳴零食,四川的零食有鳴,江蘇的好想來,福建的糖巢零食等。

它們共同構成了量販零食這個擁擠的賽道,並且為了搶佔行業先機,以“量販式”的思路在瘋狂開店。

01.量販零食,門店也“量販”

前不久,《羊城晚報》就報道了這樣一個有意思的現象:記者在廣州番禺橋興大道上看到,同一側的沿街店鋪上,五家店面裏有着三家量販零食門店。三家量販零食無一例外,都打着“價格便宜”“品類齊全”的名號,吸引消費者入內。

而這樣“同樣配方,同樣味道”的量販零食連鎖店,不僅在廣州如雨後春筍般生根,在其他省市也在不斷高速增長。

據零食很忙公共關係經理易禮鈞介紹,2023年,零食很忙在短短四個月時間內,就新增了1000家門店,並在今年5月份進駐武漢,目前湖北門店數量已超800家,是全國門店數量增長最快的省份。

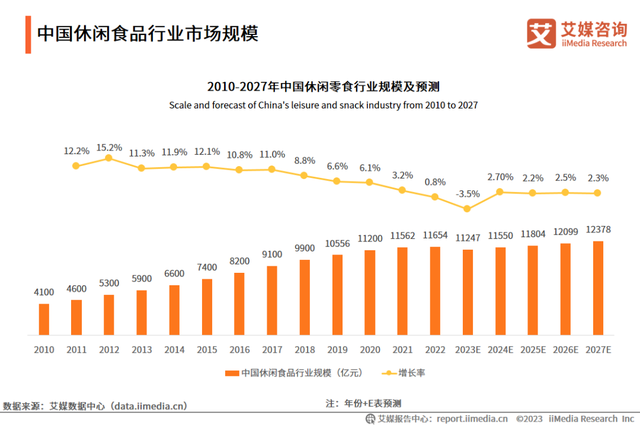

據艾媒諮詢發佈的《2023-2024年中國休閒食品產業現狀及消費行為數據研究報告》顯示,從2010年到2022年中國休閒食品行業市場規模持續增長,從4100億元增長至11654億元,預計2027年中國休閒食品行業市場規模達12378億元。

在此背景下,零食行業各大玩家都在不斷刷新着自己“跑馬圈地”的記錄。如在2015年創立於江西的趙一鳴零食,近年來也發展迅猛。2023年2月,該品牌完成A輪融資1.5億元,當時的門店數量還是900家,而截至目前,趙一鳴零食在全國的門店總數已突破3000家。七八個月開店上2000家的速度,着實非常令人驚訝。

另一頭,賽道中的“老玩家”好想來,自從加入萬辰集團後,佈局也在不斷提速。這家企業2011年成立於江蘇,隨後的十年間一直在緩步積累成長,2019年時企業門店還只有100家。直到2022年,該品牌開放加盟,門店數量快速突破了1200家,成為江蘇地區規模最大的量販零食品牌。

隨後,好想來給自己再“點一把火”,直接在同年底加入了擁有零食零售背景的上市集團——萬辰集團。直至今年9月,萬辰集團將旗下的來優品、好想來、吖嘀吖嘀、陸小饞四大品牌正式合併,合併後的統一品牌為“好想來品牌零食”。

數據顯示,今年1月-8月,萬辰集團的四大品牌新開門店數有2000多家;截至9月底,萬辰門店總數已達3700餘家。

為什麼把四個品牌合併?萬辰的答案是為了爭當賽道頭部。“我們希望,在量販零食這樣一個高速發展的賽道,首先佔據消費者心智當中的全國性頭部品牌的位置,而要佔據這個獨一無二的位置,最先要做的就是把各品牌的勢能合併在一起。”萬辰集團實控人王澤寧近日在其品牌活動中説道。

最近,這一賽道開始更捲了。不僅新興量販零食店忙着擴店,傳統休閒零食巨頭良品鋪子、三隻松鼠等也開始“躬身入局”。

9月,良品鋪子在武漢市開出全國最大的門店——經開永旺“零食王國店”。據瞭解,零食王國店擁有超千平米的店面空間以及3000多款SKU,匯聚了良品鋪子主品牌、旗下子品牌和孵化的零食連鎖品牌等產品。

另一邊,早在6月,三隻松鼠自有品牌社區零食店——“三隻松鼠國民零食店”首店就已開張。據悉,這批零食店主打下沉市場、量販模式,分佈在安徽、江蘇兩地,首批自營店共10家。

02.玩家殺手鐧:“重金”入局,低價“販賣”

量販零食行業爆發式增長,背後離不開資本的推動。

天眼查數據顯示,2021年5月,零食連鎖品牌“零食很忙”完成2.4億元(人民幣,以下未標註則同)A輪融資,由紅杉中國與高榕資本聯合領投。今年2月,零食品牌“趙一鳴零食”完成由黑蟻資本領投、良品鋪子跟投的1.5億元A輪融資;5月,零食量販連鎖品牌“零食有鳴”,也完成由新希望旗下昇望基金領投的B+輪融資。

可見,目前進入量販零食賽道的還都是很具有實力的機構。但零食這份“非主流”的生意,為什麼得到了這麼多資本方的青睞?

黑蟻資本的説法是,“從長遠來看,零食集合店的發展享受着三大基礎性紅利:性價比消費趨勢、城鎮化與鄉村振興、流量分化與分銷體系重建”,他們認為,零食集合店可以在下沉市場,作為奶茶、炸雞、漢堡等業態的一種補充。

**但實際的情況是,資本方更看重的應該還是投資量販零食能否獲利。**例如,零食很忙從成立至今只有一筆融資,但它並沒有像許多咖啡、茶飲連鎖品牌一樣入不敷出。公開數據顯示,2022年零食很忙全國門店零售營業額達64.45億,同比增長139.7%,新增的營收中大部分來自2022年新開的1200家門店。

簡單算一筆賬就可以理解,“趣解商業”通過零食很忙官網的招商加盟內容獲悉,加盟商除120平米店面的租金外,初期投入金額(包括裝修、門店陳設、備貨等)需要55萬元,其中規定每家門店都要繳納5萬元加盟費,如從現有的3000家門店推算,零食很忙僅加盟費就有1.5億元。

**7月24日,彭博援引知情人士透露,零食很忙正在考慮首次公開募股(IPO),在中國內地A股市場或香港上市,可能籌集1億至2億美元。**而如果一旦被資本押注的量販零食品牌上市,投資機構的獲益也將是極高的。

為了快速實現“資本化”,量販零食的內部競爭更捲了,不僅從加盟商兜裏掏加盟費,更拼命地卷“低價”,以求爭得更龐大的客流和市場。

據“新消費日報”統計,趙一鳴零食曾推出端午折扣疊加日常滿減,有部分趙一鳴加盟商則打出6.5或5.5折扣吸引顧客;零食有鳴、零食優選則通過抖音團購券滿減打折;老婆大人利用品牌成立週年慶推出“滿100減50”的促銷活動;戴永紅通過“9.9鍾薛高”和贈送小禮品等方式吸引顧客進店;小新很忙推出全國門店7折活動……

似乎品牌們自己也能意識到,價格戰是個惡性循環。趙一鳴零食創始人趙定就曾説,“打價格戰是一件燒錢的事情,並不能幫助公司贏得市場”,但他似乎繼而又“舉手投降”,表示“公司不會主動通過打折來打價格戰,但是如果有同行打折的話,公司也會跟進”。

03.“過量”的零食,市場還能“吃”得下嗎?

在資本助推下的發展中,“量販零食們”不僅陷入激烈的價格競爭,甚至已經未及萬店,就提前迎來了“大洗牌”。

今年8月,零食量販頭部品牌“零食很忙”就對外官宣,對同行“恰貨鋪子”進行了數千萬元的戰略投資,表示雙方將攜手共同開發全國市場。

對此,恰貨鋪子方面表示,公司在廣西市場的區域密度正是零食很忙最為看中的地方,零食很忙雖然早在兩年前就開啓了全國化佈局,但重點市場仍在湖南、湖北、江西等區域,對廣西及西南市場的佈局相對薄弱。

同一天,另一家來自湖南的零食量販品牌——“愛零食”也宣佈正式控股同行業品牌“恐龍與泰迪”,之所以發起這樁併購,也是看中了後者在四川的市場。

以上兩個投資併購動作或許還只是開局,不乏行業人士預測,量販零食行業即將迎來併購潮。愛零食創始人唐光亮,在今年6月的一次行業大會上就曾預測,今年年底零食量販賽道內部將迎來一輪收併購潮,大品牌吞下小品牌、全國性品牌兼併區域品牌會時有發生。

“趣解商業”分析,之所以這樣趨勢會越來越明顯,離不開兩點原因。其一,量販零食頭部玩家都有侵入其他區域市場的需求,而最快的擴張方式就是投資併購本地的小品牌;其二,這些小品牌背後缺乏資本支持,沒有“大樹”可以乘涼,確實也發展艱難。