解構白酒庫存問題本質,茅台向左,郎酒向右_風聞

松果财经-10-23 14:18

中秋、國慶這一動銷關鍵窗口期過後,白酒行業高庫存、價格倒掛的問題似乎沒有解決。

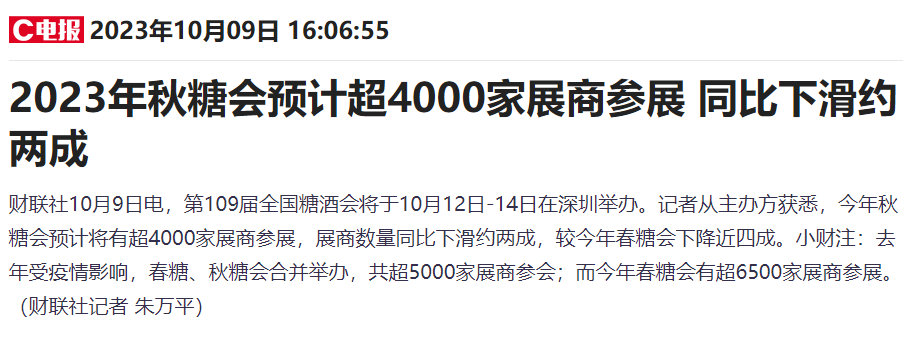

近日,第109屆全國糖酒商品交易會落下了帷幕。本屆糖酒會展商數量同比下滑約兩成,較今年春糖會下降近四成。

此前,中國酒業協會發布的《2023年中國白酒市場中期研究報告》就指出,2023年,消化庫存是中國酒商的首要任務。

酒企在“金九銀十”旺季到來前,也努力與經銷商“統一思想,狠抓執行”,想辦法走出動銷不利的困境。比如,郎酒旗下核心品牌青花郎7月在成都舉行了半年銷售工作西南區域會議,郎酒銷售團隊和多地經銷商相聚,為下半年工作定調:控貨、去庫存。

那麼,酒企與經銷商之間面臨哪些問題,白酒行業又該如何尋找破局點?

庫存壓力層層傳遞

今年7、8月,酒企比以往更加積極地備戰“雙節”。

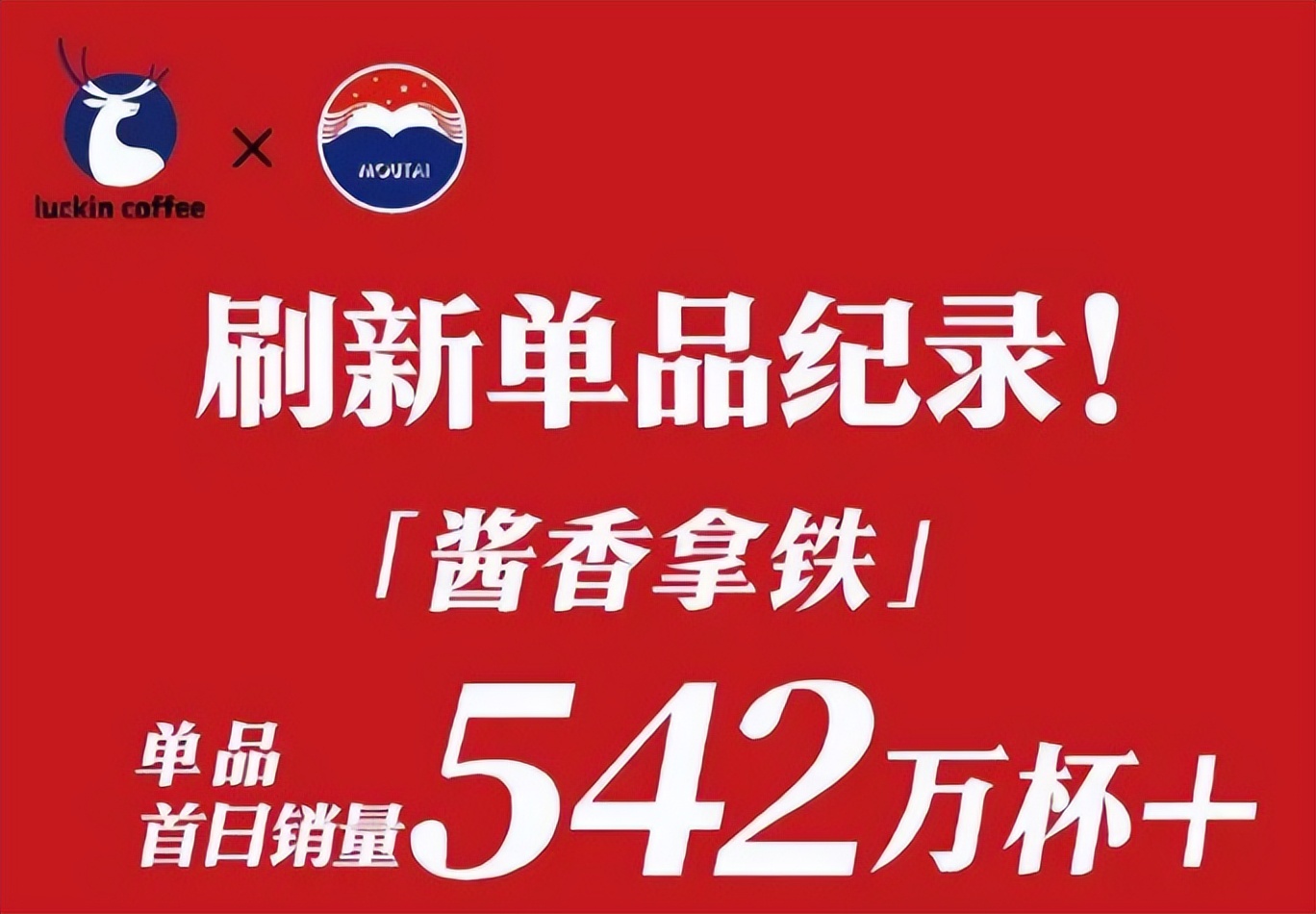

茅台先後與瑞幸咖啡、德芙聯名,還推出了茅台中秋禮盒,動作不斷。而五糧液一邊深度參與2023總枱中秋晚會,一邊與川航合作,推出中秋主題航班,開展了立體式的營銷。

以青花郎對標茅台的郎酒,更是拉上週邊經銷商夥伴開會,統一思想,統一行動,以圖最大化發揮基地市場的輻射作用,推動終端市場大動銷。

毫無疑問,酒企動作頻頻都是因為庫存高企。2023年半年報表明,絕大多數白酒上市公司的存貨同比增幅皆達到兩位數。頭部酒企也面臨動銷困難的局面,貴州茅台、五糧液、洋河股份、瀘州老窖、山西汾酒5家酒企存貨超百億元。

**然而,雙節已過,酒企全年銷售目標的達成顯然面臨着較大挑戰。**根據佳釀網對山東、河南、河北、北京等白酒主銷地近百位酒商的抽樣調查結果,70%左右的酒商透露,終端備貨意願低,庫存依舊較高,很難完成廠家任務。

**動銷不佳,也讓高價格帶的白酒價格逐漸扛不住開始倒掛。**作為行業標杆的茅台近來價格也持續走低。根據白酒經銷商學院統計,去年才上市的茅台1935指導價為1188元/瓶,而目前市場價降至1000元左右/瓶。

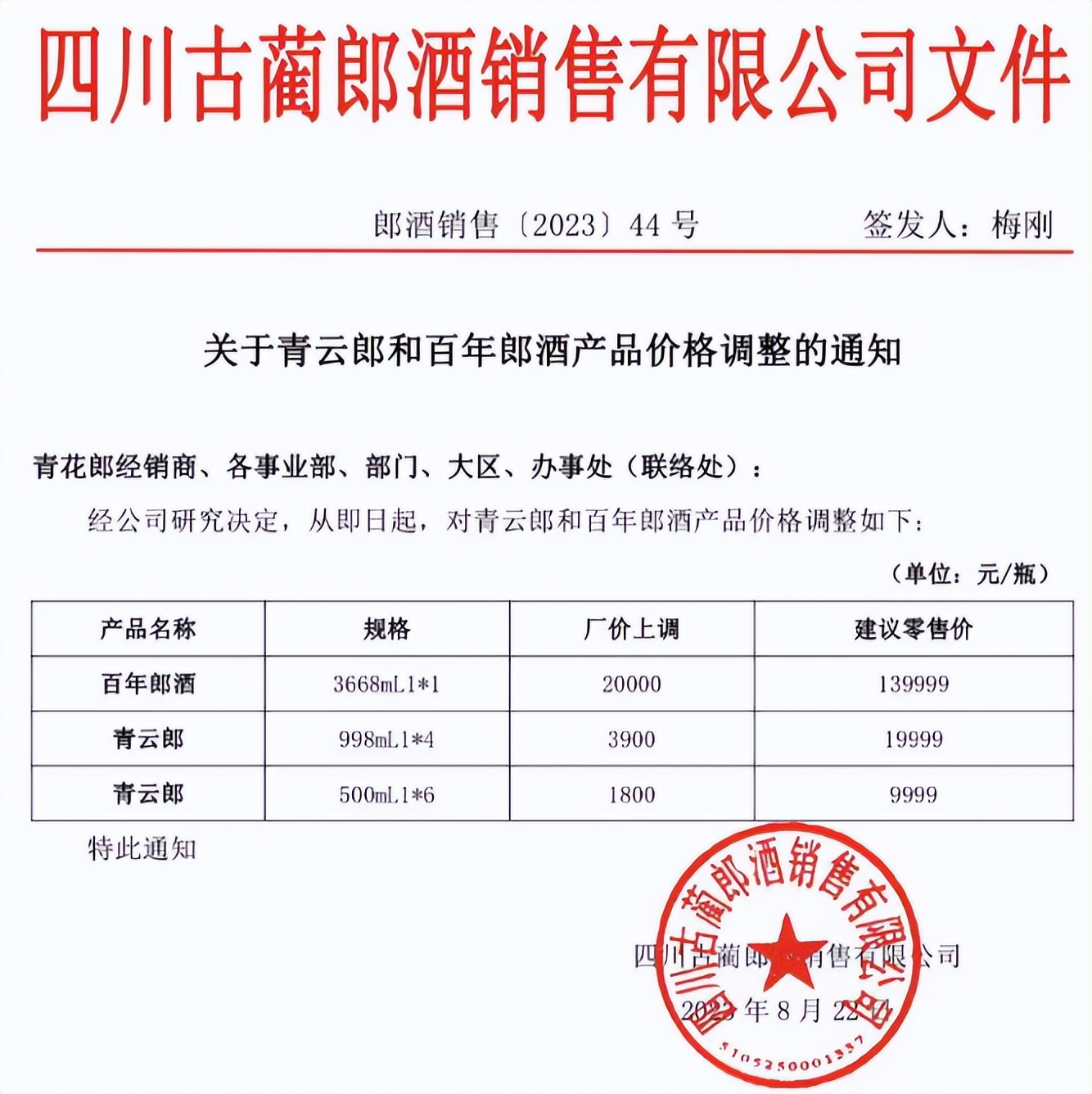

**茅台都扛不住了,其他酒企就更不用多説。作為醬香酒另一大高端代表,青花郎價格倒掛現象更加嚴重:**經過8月新一輪漲價後,單瓶500mL53度青花郎建議零售價已經來到1666.5元,但在郎酒的京東平台自營店,該產品到手價已降至1045元一瓶,多瓶購買還有優惠。

問題是,這一提價策略沒有傳遞至終端市場,反而加大了下游經銷商的壓力。

提價意味着經銷商進貨成本上漲,而為了更低成本地拿貨,經銷商往往會順應酒企制定的與進貨量掛鈎的折扣政策,進一步增加渠道庫存風險。比如,郎酒制定了“業績達標折扣”和“營銷支持折扣”等政策。

對此,中國食品產業分析師朱丹蓬曾表示:“郎酒的多次提價,其實是在偷取經銷商的利潤,透支企業與經銷商之間的信任感。這極易導致庫存壓力大的經銷商大量低價拋貨,終端市場價格混亂、壓貨、竄貨等問題,最後透支品牌聲譽。”

酒企的庫存壓力並沒有減少,單純的價格策略只是把壓力傳導到了終端零售商身上:庫存堆積導致價格倒掛,酒企希望提價保業績增長,可提價更難出貨,於是酒企不得不“採取措施”讓經銷商拿貨,經銷商又用折價策略讓零售商多拿貨,進而把存貨壓力層層傳遞到了渠道終端。

儘管大部分A股白酒上市企業的“2023年半年報”以增長為主,但白酒銷售主要渠道表現不佳的現象,證明這只是酒企靠向下遊傳導壓力的方式短期實現了業績增長,長期來看還是需要更多“解題思路”。

存量博弈時代,向左向右皆不易

白酒行業目前面臨的問題,本質是隨着產業發展積累的矛盾集中爆發。

過去“黃金十年”的白酒消費增長趨勢,讓酒企和經銷商都吃到了時代紅利,從而掩蓋了問題。而隨着白酒行業步入存量博弈的階段,市場出清逐漸加劇,過去被掩藏的問題逐漸凸顯。《2023年中國白酒市場中期研究報告》顯示,2018-2022年,全國規模以上白酒企業從1445家下降到963家,產量從1358萬千升下降到671萬千升。

**下滑的產量背後是白酒越來越難賣了,因為酒企正在失去代表增量的新生代消費者。**整個行業過去更注重產品營銷而非品牌建設,酒企把貨交給經銷商後與消費者的直接接觸不多,沒有及時領悟消費的主力人羣正在變化,從而搶佔新一代消費者心智,這導致白酒消費增長勢能不足。

於是,酒企從問題中找答案,紛紛拿出自己的解法以謀破局。最典型的就是兩大醬香酒品牌的廠商:茅台和郎酒(青花郎)。

茅台抓住“聯名”這個關鍵詞,希望通過一系列舉措實現品牌年輕化,從而搶佔新生代消費者心智。

從去年與蒙牛推出茅台冰淇淋,到今年與瑞幸聯名推出醬香拿鐵,再到和德芙推出茅小凌酒心巧克力,茅台不斷破圈吸引眼球。**聯名,毫無疑問是品牌破圈、傳統品牌年輕化的重要手段。**從三次聯名的銷售情況來看,茅台的聯名策略似乎非常成功。

然而,從產品形態來看,白酒在聯名中更多的是處於次要位置,這對於培養新生代對飲酒的興趣究竟有多大幫助,尚未可知。

筆者認為,聯名確實幫助茅台拓展了市場空間和消費場景,卻又沒有完成培養新生代消費者的目的。因為“破圈”的聯名行為沒有抓住重點——打破傳統白酒的侷限性,讓年輕人愛上喝白酒這件事。

作為一種高度酒精的飲品,白酒在上一代人的餐飲文化扮演了不可或缺的角色。但是這種敬酒與勸酒的文化本質上是等級秩序,代表着不同的身份,而這種飲酒文化恰好是不受新生代青睞的。

相比聯名破圈,對於知名度並不低的白酒品牌來説,更重要的是如何適應年輕人的消費習慣,適應年輕人的口味。

對此,郎酒就有不同的思考:白酒增長的重心還在渠道和產品本身上。

首先,郎酒明顯加大了對“大商”的扶持,這凸顯出其對市場出清階段的一個基本判斷:未來,經銷商渠道仍然是酒企連接消費者的關鍵渠道,而擁有較大物流體系和完善組織結構的“大商”是酒廠經營利益的主要來源。

這一步是穩住基本盤,沒有什麼問題。

其次,郎酒努力開拓新渠道,比如電商、直播等。根據京東酒業發佈的“919”京東美酒超級品類日戰報,白酒成交額同比增長180%,其中,郎酒成交額同比增長376%。

看起來,這也是個利好消息,新渠道正在創造新增量。**但是,細究的話就會發現,這種成交量的增長離不開更大的促銷力度。**京東美酒節酒水低至2件8折、滿199元減25元,前文也提到多件購買還在價格倒掛的基礎上有更多優惠。而隨後的美酒雙十一,電商渠道繼續“先低為敬”。

拿價格換銷量,對於本就價格倒掛的白酒來説未必是一件好事。新生代消費者確實喜歡“網購”,但是更喜歡“低價”。一旦價格回升,適應了目前價格的消費還願意買單嗎?

因此,在扶大商、發力新渠道外,郎酒“押寶”產品本身,加大力度打造多元化的產品矩陣。

除了醬香型白酒,郎酒開始發力兼香型產品。今年2月,“郎酒兼香戰略發佈會”上提出,走獨具郎酒特色的兼香道路,形成醬香高端、兼香大眾、兩香雙優的戰略格局,2-3年內實現郎酒兼香100億元年營銷規模。

100億,相對白酒市場並不高,但是,對於兼香型白酒來説絕對不是一個容易達到的數字。“兼香白酒的推動者、兼香標準的制定者和兼香技藝的傳承者”的口子窖2022年全年營收也不過51.35億元。

目前來看,作為郎酒寄以厚望的第二增長極,兼香酒市場還不夠成熟,郎酒的兼香戰略也不受外界看好。比如,中國食品產業分析師朱丹蓬指出,兼香不屬於主流香型,這也是口子窖一直沒有做大的核心原因之一。而郎酒對比口子窖,後者作為上市公司可利用的資源要更多。

也許,郎酒是希望“酒體豐滿而不失柔和,香氣集中而不失清爽”的兼香白酒能夠和醬香“郎”形成差異化,贏得一部分消費者的喜好,從而創造增量。但是,問題還是回到了最初——怎麼讓年輕人愛喝兼香酒?

結語

彼得·戴曼迪斯在《創業無畏》中説,“世界上最大的問題等於最大的商機。”

面對白酒行業“黃金十年”後最大的問題——在新生代消費羣體中的心智缺失,酒企紛紛發揮主觀能動性,以求抓住這一商機。茅台熱衷於聯名,郎酒則將重心放在渠道和產品戰略上。

然而,目前來看,酒企們的解題思路都還“棋差一着”。如何讀懂年輕人,成為年輕人餐飲消費場景的一部分,對於酒企來説仍然是個困難的命題。

來源:松果財經